陸上電力供給市場(出力:3 MVA以下、3 MVA~10 MVA、および10 MVA超;港湾ターミナル、船舶向け陸上電力供給、およびEV船充電)-グローバル産業分析、規模、シェア、成長、動向、および予測、2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ショアパワー市場規模、シェア、成長予測2031」と題されたこの市場レポートは、船舶が港に停泊中に陸上から電力供給を受ける「ショアパワー(陸上電力供給)」市場の現状と将来展望について詳細に分析しています。ショアパワーは「コールドアイロニング」や「オンショアパワーサプライ」とも呼ばれ、船舶が停泊中に主機関や補助機関を停止し、陸上の電力網から直接電力を供給されるシステムです。これにより、船舶は船上発電機への依存を減らし、重油、舶用ガス油、舶用ディーゼル油を使用するエンジンからの排出物を大幅に削減できます。この技術は、温室効果ガス排出量削減と海洋部門における環境責任推進という世界的な取り組みと合致しており、より環境に優しく効率的な海上輸送の未来を築く上で極めて重要な役割を担っています。

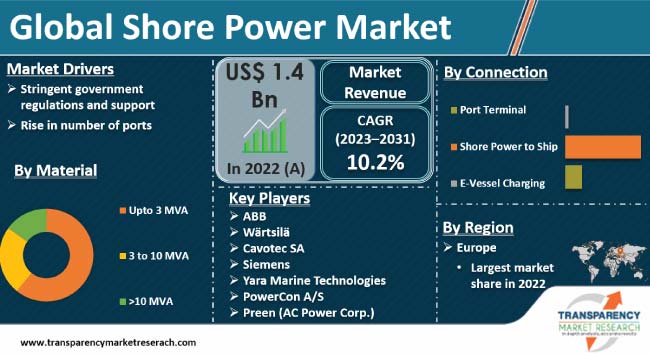

市場の現状と予測では、2022年に14億米ドルと評価されたこの市場が、2023年から2031年にかけて年平均成長率(CAGR)10.2%で成長し、2031年末には33億米ドルに達すると予測されています。また、2023年までに世界の設備容量は163,541 KVAを超えると推定されており、高い成長が期待される最新技術であることが示されています。

市場成長の主要な推進要因としては、まず世界中で港湾数が増加している点が挙げられます。国際貿易活動の活発化に伴い、より多くの港湾が必要とされており、新規港湾の開発や既存港湾の近代化が進んでいます。ショアパワーの導入は、船上発電機の燃料消費量とメンテナンスコストを削減し、長期的なコスト削減に貢献するため、多くの企業が採用を進めています。

次に、港湾の近代化への注力も重要な推進要因です。近年、エネルギー、ICT/デジタル、複合一貫輸送ターミナル、交通網、環境負荷低減インフラなど、港湾の近代化への投資が大幅に増加しています。多くの港湾は、国際競争力を高め、コスト削減を実現し、海事産業における革新的な技術の開発と導入を促進するために、ショアパワーを含む最新設備の実装を計画しています。例えば、ノースウェスト港湾クリーンエア戦略では、2050年までに港湾関連活動からの排出量を段階的に廃止し、2030年までに主要なクルーズ船およびコンテナ船バースすべてにショアパワーを設置するという目標を掲げています。また、EUの「Fit for 55」プログラムの一環として、2030年までにEU内のすべての主要港にショアパワーの設置が義務付けられています。

さらに、各国政府による厳しい規制と支援も市場を大きく後押ししています。世界中の政府は、二酸化炭素排出量と環境負荷の削減に重点を置いており、海事産業を含む各産業に対して厳しい排出量削減規則を導入しています。これにより、海運会社や港湾会社はショアパワーの導入を余儀なくされています。例えば、FuelEU Maritime規則に基づき、2030年1月1日以降、総トン数5,000トン以上のすべての旅客船およびコンテナ船(クルーズ船を含む)は、欧州横断輸送ネットワーク(TEN-T)の一部である主要なEU港においてショアパワーに接続することが義務付けられます。また、代替燃料インフラ規則(AFIR)は、ショアパワー供給を規制し、TEN-T港湾インフラ開発へのインセンティブを提供することを目指しています。政府はショアパワーの導入を奨励するために補助金やインセンティブを提供し、税率の引き下げも行っています。

企業による環境・社会・ガバナンス(ESG)への取り組みも市場成長を促進しています。多くの海運会社が環境責任と持続可能性へのコミットメントを表明し、排出量削減とコスト削減のためにショアパワーを導入しています。研究開発活動への投資も、ショアパワー市場のプレーヤーに魅力的な機会を提供しています。

一方で、市場にはいくつかの課題も存在します。最も大きな課題の一つは、高い初期投資コストとインフラ整備の必要性です。ショアパワープロジェクトのコストは港湾によって異なり、特に歴史ある港湾での新しいケーブル敷設などは高額になる傾向があります。資本コストの理解が不十分であることや、プロジェクトが個別の取り組みとして扱われ、モジュール化戦略が活用されていないことも、将来的なコスト削減予測を妨げています。また、一部の国では既存の電力網の容量が不十分であり、負荷増加に対応するためのインフラアップグレードが必要となる場合があります。多くの港湾では、ショアパワー対応船舶に接続するための必要なインフラがまだ不足しており、電力網への接続改善が頻繁に求められます。さらに、船舶側もショアパワーネットワークに接続するために、高額な改修と慎重な部品配置計画が必要となります。その他、電力網容量、プロジェクトの複雑さ、優先順位の低さ、一部の国における政策の弱さなども課題として挙げられます。

地域別の市場展望では、北米市場が今後数年間で堅調な成長を遂げると予想されており、米国における港湾およびオフショア活動の増加が市場を牽引すると見られています。ヨーロッパはショアパワー産業にとって魅力的な地域であり、既存のコールドアイロニング港や建設中の港湾が多数存在するため、ドイツ、フランス、イタリアが市場を牽引し、2031年までに世界最大のショアパワー市場シェアを獲得すると予測されています。アジア太平洋地域は2022年に16.3%という大きなシェアを占め、インド、中国、韓国、日本、台湾などの東南アジア諸国が船舶へのショアパワー供給インフラに投資しています。

競争環境については、世界のショアパワー市場は少数の大規模ベンダーが大部分のシェアを占める、高度に統合された市場です。企業は環境に優しい製品の開発を目的とした包括的な研究開発活動に投資しています。多くのショアパワー企業は、製品革新を加速し、地域および国際市場での事業拡大のために協力しています。ショアパワーの商業化は収益創出を促進しており、主要プレーヤーは特に発展途上国の未開拓市場で生産拠点を拡大しています。主要なプレーヤーには、ABB、Wärtsilä、Cavotec SA、Siemens、Yara Marine Technologies、PowerCon A/S、Preen (AC Power Corp.)、Danfoss、Hareid Group、Schneider Electric、Wabtec Corporation、General Electric、Blueday Technology ASなどが挙げられます。

最近の主要な動向としては、2023年9月13日にWärtsiläが、スウェーデンの海運会社Stena RoRo向けに建造される2隻の新しいハイブリッドRoRo船に統合型ハイブリッド推進システムを供給したことが挙げられます。これらは世界初のメタノール燃料ハイブリッドRoRo船であり、持続可能な燃料と電化の組み合わせは同社の持続可能な事業目標に合致しています。2022年4月20日には、Cavotecがアジアの主要顧客2社から合計220万ユーロを超える画期的なショアパワー接続受注を獲得し、同地域での存在感と海事部門の脱炭素化における重要な役割を示しました。また、2022年3月31日には、FinnlinesとYara Marine Technologiesが、3隻の船舶にYara Marineのショアパワーソリューションを設置する契約を締結しました。このターンキーソリューションにより、船舶は港で停泊中に燃料を使用する補助エンジンではなく、現地の電力網に接続して電力を利用できるようになり、港での船上排出量を削減し、環境負荷を低減することが期待されています。

市場は、電力出力(3 MVA以下、3 MVAから10 MVA、10 MVA超)、設置タイプ(新規、改修)、接続タイプ(港湾ターミナル、船舶へのショアパワー供給(Ro-Ro船、クルーズ船、コンテナ船、LNG運搬船、タンカー、ばら積み貨物船、オフショア船など)、E-船舶充電)、コンポーネント(変圧器、配電システム、制御盤、周波数変換器、ケーブルリールおよびコネクタ、開閉装置など)、地域(北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカ)および国別に細分化されています。

このレポートは、ショアパワー市場が環境規制の強化、港湾の近代化、国際貿易の増加、企業の環境意識の高まりを背景に、今後も力強い成長を続けると予測しています。一方で、高額な初期投資やインフラ整備の課題を克服するための戦略的な取り組みが、市場のさらなる発展には不可欠であると示唆しています。

### よくあるご質問

Q: 2022年の世界のショアパワー(陸上電力)市場規模はどのくらいでしたか?

A: 2022年には14億米ドルの価値がありました。

Q: ショアパワー事業は2031年までにどのように成長すると予想されていますか?

A: 2023年から2031年にかけて、年平均成長率(CAGR)10.2%で成長すると予測されています。

Q: ショアパワーの需要を牽引する主な要因は何ですか?

A: 厳格な政府規制と支援、および港湾数の増加です。

Q: 2022年にショアパワー産業で最大のセグメントは何でしたか?

A: 2022年には、船舶へのショアパワー供給が最大の接続セグメントでした。

Q: 2022年にショアパワー企業にとって最も収益性の高かった地域はどこでしたか?

A: 2022年には、ヨーロッパが最も収益性の高い地域でした。

Q: ショアパワー分野の主要なプレーヤーは誰ですか?

A: ABB、Wärtsilä、Cavotec SA、Siemens、Yara Marine Technologies、PowerCon A/S、Preen (AC Power Corp.)、Danfoss、Hareid Group、Schneider Electric、Wabtec Corporation、General Electric、およびBlueday Technology ASです。

本市場レポートは、陸上電力市場に関する包括的な分析と予測を提供しており、その構成は以下の通りです。

まず、エグゼクティブサマリーでは、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説されています。

次に、市場概要の章では、市場のセグメンテーション、主要な進展、市場の定義、主要な市場トレンドが詳細に説明されています。市場のダイナミクスについては、成長を促進する要因(Drivers)、阻害する要因(Restraints)、および機会(Opportunities)が深く分析されています。また、2022年から2031年までのグローバルな陸上電力市場の分析と予測が含まれており、市場の数量(KVA)と収益(US$ Bn)の両面から展望されています。さらに、ポーターのファイブフォース分析、規制環境、バリューチェーン分析(製造業者、ディーラー/販売業者、潜在顧客のリストを含む)、製品仕様分析、生産概要、およびコスト構造分析が網羅されています。

COVID-19パンデミックが純植物油のサプライチェーンおよび需要に与えた影響(危機前と危機後)について分析されており、現在の地政学的シナリオが市場に与える影響についても考察されています。

生産量分析(KVA)は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域別に提供されています。価格トレンド分析と予測(2022年~2031年、US$/KVA)では、出力別および地域別の価格比較分析が行われています。

グローバルな陸上電力市場の分析と予測(2022年~2031年)は、複数のセグメンテーションに基づいて詳細に展開されています。

まず、出力別では、導入と定義、そして出力別(3 MVA以下、3 MVAから10 MVA、10 MVA超)の市場数量(KVA)と価値(US$ Bn)の予測が含まれます。各出力区分における市場の魅力度も評価されています。

次に、設置タイプ別では、導入と定義に続き、新規設置と改修(Retrofit)の各タイプにおける市場数量(KVA)と価値(US$ Bn)の予測が提供されます。設置タイプ別の市場の魅力度も分析されています。

接続タイプ別では、導入と定義の後、港湾ターミナル、船舶への陸上電力供給、およびE-船舶充電の各接続タイプにおける市場数量(KVA)と価値(US$ Bn)の予測が示されます。船舶への陸上電力供給では、Ro-Ro船、クルーズ船、コンテナ船、LNG運搬船、タンカー、ばら積み貨物船、オフショア船、その他の船舶タイプが具体的に挙げられています。接続タイプ別の市場の魅力度も評価されています。

コンポーネント別では、導入と定義に加えて、トランスフォーマー、配電システム、制御盤、周波数変換器、ケーブルリールとコネクタ、開閉装置、その他のコンポーネントにおける市場数量(KVA)と価値(US$ Bn)の予測が提供されます。各コンポーネントの市場の魅力度も分析されています。

地域別のグローバル陸上電力市場分析と予測(2022年~2031年)では、主要な調査結果が提示され、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における市場数量(KVA)と価値(US$ Bn)の予測が示されます。地域別の市場の魅力度も評価されています。

各主要地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)については、それぞれ独立した章で詳細な市場分析と予測(2022年~2031年)が提供されています。各章では、主要な調査結果が示され、出力別、設置タイプ別、接続タイプ別、コンポーネント別の市場数量(KVA)と価値(US$ Bn)の予測が網羅されています。さらに、各国およびサブ地域別の詳細な予測も含まれており、例えば北米では米国とカナダ、ヨーロッパではドイツ、フランス、英国、イタリア、ロシア・CIS、その他のヨーロッパ地域、アジア太平洋では中国、日本、インド、ASEAN、その他のアジア太平洋地域、ラテンアメリカではブラジル、メキシコ、その他のラテンアメリカ地域、中東・アフリカではGCC諸国、南アフリカ、その他の中東・アフリカ地域が対象となっています。各地域および国別の市場の魅力度分析も行われています。

競争環境の章では、市場プレーヤーの競争マトリックス(企業規模別およびティア別)、2021年の市場シェア分析、および市場フットプリント分析(出力別、コンポーネント別)が提供されています。主要企業のプロファイルが詳細に記載されており、ABB、Wärtsilä、Cavotec SA、Siemens、Yara Marine Technologies、PowerCon A/S、Preen (AC Power Corp.)、Danfoss、Hareid Group、Schneider Electric、Wabtec Corporation、General Electric、Blueday Technology ASといった企業が対象です。各プロファイルには、企業収益、事業概要、製品セグメント、地理的フットプリント、生産設備/プラント詳細、戦略的パートナーシップ、設備拡張、新製品イノベーションなどが含まれています。

最後に、一次調査からの主要な洞察がまとめられ、補遺が付属しています。

表一覧

表1:世界の陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表2:世界の陸上電力市場価値(10億米ドル)予測、出力別、2022年~2031年

表3:世界の陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表4:世界の陸上電力市場価値(10億米ドル)予測、設置別、2022年~2031年

表5:世界の陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表6:世界の陸上電力市場価値(10億米ドル)予測、接続別、2022年~2031年

表7:世界の陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表8:世界の陸上電力市場価値(10億米ドル)予測、コンポーネント別、2022年~2031年

表9:世界の陸上電力

表86:スペイン陸上電力市場価値(US$ Bn)予測、コンポーネント別、2022年~2031年

表87:ロシア&CIS陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表88:ロシア&CIS陸上電力市場価値(US$ Bn)予測、出力別、2022年~2031年

表89:ロシア&CIS陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表90:ロシア&CIS陸上電力市場価値(US$ Bn)予測、設置別、2022年~2031年

表91:ロシア&CIS陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表92:ロシア&CIS陸上電力市場価値(US$ Bn)予測、接続別、2022年~2031年

表93:ロシア&CIS陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表94:ロシア&CIS陸上電力市場価値(US$ Bn)予測、コンポーネント別、2022年~2031年

表95:その他のヨーロッパ陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表96:その他のヨーロッパ陸上電力市場価値(US$ Bn)予測、出力別、2022年~2031年

表97:その他のヨーロッパ陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表98:その他のヨーロッパ陸上電力市場価値(US$ Bn)予測、設置別、2022年~2031年

表99:その他のヨーロッパ陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表100:その他のヨーロッパ陸上電力市場価値(US$ Bn)予測、接続別、2022年~2031年

表101:その他のヨーロッパ陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表102:その他のヨーロッパ陸上電力市場価値(US$ Bn)予測、コンポーネント別、2022年~2031年

表103:アジア太平洋陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表104:アジア太平洋陸上電力市場価値(US$ Bn)予測、出力別、2022年~2031年

表105:アジア太平洋陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表106:アジア太平洋陸上電力市場価値(US$ Bn)予測、設置別、2022年~2031年

表107:アジア太平洋陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表108:アジア太平洋陸上電力市場価値(US$ Bn)予測、接続別、2022年~2031年

表109:アジア太平洋陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表110:アジア太平洋陸上電力市場価値(US$ Bn)予測、コンポーネント別、2022年~2031年

表111:アジア太平洋陸上電力市場規模(KVA

表167:ブラジル陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表168:ブラジル陸上電力市場価値(10億米ドル)予測、接続別、2022年~2031年

表169:ブラジル陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表170:ブラジル陸上電力市場価値(10億米ドル)予測、コンポーネント別、2022年~2031年

表171:メキシコ陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表172:メキシコ陸上電力市場価値(10億米ドル)予測、出力別、2022年~2031年

表173:メキシコ陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表174:メキシコ陸上電力市場価値(10億米ドル)予測、設置別、2022年~2031年

表175:メキシコ陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表176:メキシコ陸上電力市場価値(10億米ドル)予測、接続別、2022年~2031年

表177:メキシコ陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表178:メキシコ陸上電力市場価値(10億米ドル)予測、コンポーネント別、2022年~2031年

表179:その他ラテンアメリカ陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表180:その他ラテンアメリカ陸上電力市場価値(10億米ドル)予測、出力別、2022年~2031年

表181:その他ラテンアメリカ陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表182:その他ラテンアメリカ陸上電力市場価値(10億米ドル)予測、設置別、2022年~2031年

表183:その他ラテンアメリカ陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表184:その他ラテンアメリカ陸上電力市場価値(10億米ドル)予測、接続別、2022年~2031年

表185:その他ラテンアメリカ陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表186:その他ラテンアメリカ陸上電力市場価値(10億米ドル)予測、コンポーネント別、2022年~2031年

表187:中東・アフリカ陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表188:中東・アフリカ陸上電力市場価値(10億米ドル)予測、出力別、2022年~2031年

表189:中東・アフリカ陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表190:中東・アフリカ陸上電力市場価値(10億米ドル)予測、設置別、2022年~2031年

表191:中東・アフリカ陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表192:中東・アフリカ陸上電力市場価値(10億米ドル)予測、接続別、2022年~2031年

表193:中東・アフリカ陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表194:中東・アフリカ陸上電力市場価値(10億米ドル)予測、コンポーネント別、2022年~2031年

表195:中東・アフリカ陸上電力市場規模(KVA)予測、国・地域別、2022年~2031年

表196:中東・アフリカ陸上電力市場価値(10億米ドル)予測、国・地域別、2022年~2031年

表197:GCC陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表198:GCC陸上電力市場価値(10億米ドル)予測、出力別、2022年~2031年

表199:GCC陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表200:GCC陸上電力市場価値(10億米ドル)予測、設置別、2022年~2031年

表201:GCC陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表202:GCC陸上電力市場価値(10億米ドル)予測、接続別、2022年~2031年

表203:GCC陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表204:GCC陸上電力市場価値(10億米ドル)予測、コンポーネント別、2022年~2031年

表205:南アフリカ陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表206:南アフリカ陸上電力市場価値(10億米ドル)予測、出力別、2022年~2031年

表207:南アフリカ陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表208:南アフリカ陸上電力市場価値(10億米ドル)予測、設置別、2022年~2031年

表209:南アフリカ陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表210:南アフリカ陸上電力市場価値(10億米ドル)予測、接続別、2022年~2031年

表211:南アフリカ陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表212:南アフリカ陸上電力市場価値(10億米ドル)予測、コンポーネント別、2022年~2031年

表213:その他中東・アフリカ陸上電力市場規模(KVA)予測、出力別、2022年~2031年

表214:その他中東・アフリカ陸上電力市場価値(10億米ドル)予測、出力別、2022年~2031年

表215:その他中東・アフリカ陸上電力市場規模(KVA)予測、設置別、2022年~2031年

表216:その他中東・アフリカ陸上電力市場価値(10億米ドル)予測、設置別、2022年~2031年

表217:その他中東・アフリカ陸上電力市場規模(KVA)予測、接続別、2022年~2031年

表218:その他中東・アフリカ陸上電力市場価値(10億米ドル)予測、接続別、2022年~2031年

表219:その他中東・アフリカ陸上電力市場規模(KVA)予測、コンポーネント別、2022年~2031年

表220:その他中東・アフリカ陸上電力市場価値(10億米ドル)予測、コンポーネント別、2022年~2031年

*** 本調査レポートに関するお問い合わせ ***

陸上電力供給(Onshore Power Supply, OPS)は、船舶が港に停泊する際に、船内の発電機を停止させ、陸上から電力の供給を受けるシステムです。これは「ショアトゥシップ電力供給(Shore-to-Ship Power Supply, S2S)」や「コールドアイアニング(Cold Ironing)」とも呼ばれます。主な目的は、停泊中の船舶から排出される排気ガス(CO2、NOx、SOx、PMなど)や騒音を削減し、港湾地域の環境負荷を低減することにあります。また、船舶用燃料の消費を抑制し、運航コストの削減にも寄与します。近年、環境規制の強化に伴い、その導入が世界的に加速しています。

陸上電力供給システムは、供給される電力の電圧や周波数、接続方式、対象船舶の種類によって多様です。電圧は低電圧から高電圧まで、周波数は50Hzと60Hzの両方に対応できる設備が求められます。これは、世界中の港や船舶の電力仕様が異なるため、周波数変換器や変圧器などの電力変換設備が不可欠となるからです。接続方式は、専用の電力ケーブルを用いた有線接続が主流で、安全かつ効率的な接続・収納のために自動ケーブルリールなどのケーブル管理システムが用いられます。対象船舶は、コンテナ船、客船、フェリー、貨物船など多岐にわたり、特に大型客船やコンテナ船での導入が進んでいます。

陸上電力供給の最大の利点は、環境負荷の劇的な低減です。船舶が停泊中に陸上電力を使用することで、船内発電機からの排気ガス排出がゼロになり、港湾都市の大気汚染対策に大きく貢献します。特に、SOx排出規制海域(ECA)や港湾での環境規制強化に対応する上で不可欠な技術です。また、発電機の停止により、港湾周辺の騒音レベルが大幅に低下し、住民の生活環境改善にも寄与します。経済的な側面では、高価な船舶用燃料の消費を抑えることで、運航コストの削減が期待できます。さらに、陸上電力は再生可能エネルギー由来の電力を使用することも可能であり、船舶の脱炭素化を促進する重要な手段となります。

陸上電力供給を支える関連技術は多岐にわたります。まず、船舶と陸上の電力仕様の違いを吸収するための「電力変換技術」が重要で、周波数変換器(VFD)や変圧器などが含まれます。次に、大型の電力ケーブルを安全かつ効率的に扱うための「ケーブル管理システム」があり、自動ケーブルリールやロボットアームによる接続技術が開発されています。また、港湾全体の電力需給を最適化する「スマートグリッド技術」も関連が深く、再生可能エネルギーとの連携や蓄電池システム(BESS)との組み合わせにより、電力の安定供給と効率化が図られます。さらに、船舶と陸上設備間の情報交換を行う「通信・制御技術」や、異なる港や船舶間での互換性を確保するための「国際標準化(例:IEC/ISO/IEEE 80005-1)」も、システムの普及と発展に不可欠な要素です。