高リン血症治療市場(薬剤タイプ別:リン酸結合剤(カルシウム系結合剤、非カルシウム系結合剤)、NHE3阻害剤、その他;患者タイプ別:血液透析患者、腹膜透析患者、非透析CKD患者(ステージ3~4);流通チャネル別:病院薬局、小売薬局、オンライン薬局)-世界の産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高リン血症治療市場に関するこの詳細なレポートは、2025年から2035年までの期間における市場の規模、シェア、成長、トレンド、および予測を包括的に分析しています。高リン血症とは、血液中のリン酸塩(リン)が過剰になる状態を指し、水や血液などの体液に溶けた際に正または負の電荷を持つ電解質の一種です。この状態は誰にでも起こり得ますが、特に進行した慢性腎臓病(CKD)や腎不全の患者に多く見られます。

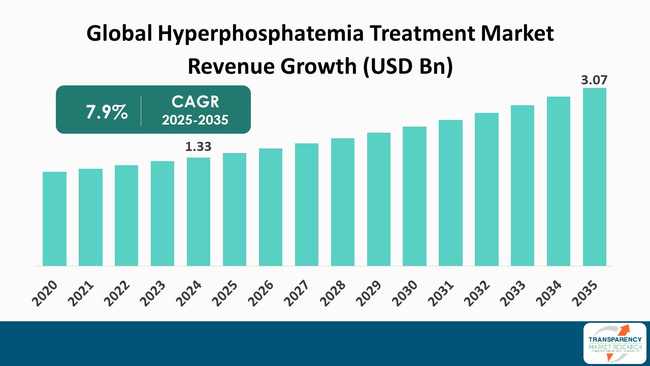

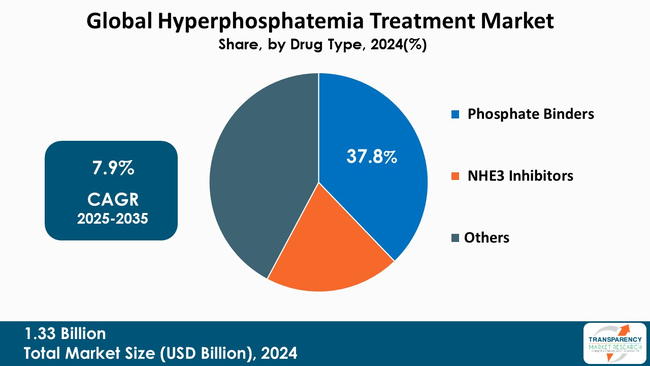

世界の高リン血症治療市場は、2024年に13.3億米ドルの規模に達しました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)7.9%で拡大し、2035年には30.7億米ドルに達すると予測されています。この成長は主に、慢性腎臓病および末期腎臓病の有病率の増加によって牽引されており、これによりリン酸塩レベルの上昇を経験する患者数が増加しています。さらに、高齢化人口の増加とリン酸塩関連合併症に対する意識の高まりが、高度なリン結合剤や改良された治療製剤を含む効果的な治療法の需要を押し上げています。

主要企業としては、Sanofi、CSL、Akebia Therapeutics、Ardelyx、Unicyciveなどが挙げられます。地域別では、北米が2024年に39.8%の最大の収益シェアを占め、市場を支配しました。薬剤タイプ別では、リン結合剤セグメントが2024年に37.8%の主要な市場シェアを保持しています。

アナリストは、世界の高リン血症治療市場が着実に成長していると見ています。これは、治療を必要とするリン酸塩レベルの上昇を引き起こす慢性腎臓病(CKD)および末期腎臓病(ESRD)の発生率が増加していることが主な要因です。さらに、高リン血症が骨疾患や心血管疾患などの有害事象につながる可能性があるという患者の意識が高まっていることも、リン結合剤やリン酸塩吸収阻害剤の需要を増加させています。

市場は、炭酸ランタン、セベラマー、およびテナパノールのような高度に市場化された新製品を含むリン結合剤によって支配されています。しかし、治療費の高さ、服薬負担、副作用や複雑な投与計画による患者の治療意欲の低下といった市場の制約も存在します。また、明確な治療法がないことや、透析を受けていない早期CKD患者向けの治療選択肢が限られているという現実も、患者の受け入れを妨げる要因となっています。

それでもなお、有効性と安全性のプロファイルを改善しつつ、服薬負担を軽減する新薬開発の機会は存在します。個別化医療や薬物送達システムの科学的進歩を通じた医療および新規治療法への資金提供は、患者の服薬遵守行動の可能性を広げるかもしれません。医療インフラを支援する新興市場は、市場成長の機会を提供し、CKDイニシアチブや治療に対する政府レベルの支援は、薬物療法選択肢全体の受け入れを考慮し、増加させるでしょう。

高リン血症治療市場の拡大を推進する主な要因は以下の通りです。

1. 慢性腎臓病(CKD)および末期腎臓病(ESRD)の有病率上昇: 慢性腎臓病(CKD)および末期腎臓病(ESRD)の罹患率の増加は、高リン血症治療市場を拡大し続ける重要な要素です。腎機能が低下すると、過剰なリン酸塩を排泄する能力が低下し、血清リン酸塩レベルが上昇します。この状態が高リン血症であり、CKDのこれらの段階の患者やESRDのために透析を受けている患者でより多く見られます。高齢化に伴う人口統計学的およびライフスタイルの変化、糖尿病、高血圧、慢性疾患の健康負担の増加を考慮すると、高リン血血症の有病率とリスクは増加の一途をたどるでしょう。ESRDの段階では、リン酸塩が適切に管理されないと、血管石灰化、心血管疾患、骨疾患などの深刻な結果につながる新たな高リン血症悪化のリスクが生じます。この高リン血症管理における満たされていないニーズは、リン結合剤や食事性リン酸塩吸収阻害剤などのリン酸塩低下療法の利用を増加させ、その利用は過去数年よりも大きくなるでしょう。

2. 新規治療法の規制当局による承認と支援: 新規治療法の承認と規制当局の支援は、高リン血症治療産業を牽引する重要な要因です。米国FDA、EMA、およびその他の世界の規制機関は、従来のリン結合剤に関連する問題(高い服薬負担、胃腸の副作用、カルシウム過負荷のリスクなど)を克服できる新しい治療法の承認に向けて、より多くの努力と優先的な行動をとっています。これに応えて、製薬会社は鉄ベースのリン結合剤や、テナパノールのようなこれまでにないメカニズム(非結合剤メカニズムは腸からのリン酸塩吸収を減少させることによって機能する傾向がある)を利用する非結合剤治療法などの新しいクラスの治療法を開発してきました。規制機関が満たされていない臨床ニーズを特定したため、一部の新規治療法には迅速審査または優先審査の指定が与えられ、通常の承認プロセスよりも迅速に利用できるようになっています。この迅速化された審査経路は、新規治療法の開発を促進し、より良い治療法への患者アクセスを向上させる効果があります。より多くの新規治療法が市場で利用可能になるにつれて、より多くの患者が服薬遵守、神経障害合併症を改善し、高リン血症患者に利用可能な選択肢の数を大幅に増やし、高リン血症治療市場全体を成長させる可能性のある治療法の使用から恩恵を受けることができるでしょう。

リン結合剤セグメントは、高リン血症治療市場の薬剤タイプセグメントを支配しています。これは、特に慢性腎臓病(CKD)患者における血中リン酸塩レベルの上昇管理において、リン結合剤が果たす重要な役割によるものです。血中リン酸塩の増加と定義される高リン血症は、心血管疾患や骨疾患などの深刻な合併症や健康上の懸念に発展する可能性があります。リン結合剤は、消化管内で食事性リン酸塩と結合し、リン酸塩が血流に吸収されるのをブロックすることで、リン酸塩レベルの治療において明確な選択肢を提供します。

世界中でCKDの有病率が大幅に増加しており、高リン血症の合併症に対する意識と臨床的認識が高まったことで、リン結合剤は血中リン酸塩レベルの上昇を治療するための安全かつ効果的な手段として確立されました。より具体的には、臨床現場の医療提供者に提供される診療ガイドラインを通じた臨床推奨が、高リン血症治療市場におけるリン結合剤セグメントの臨床プロファイルを強化しています。さらに、開発および健康上の利点の観点から、リン結合剤の新しい製剤が市場に投入されています。

北米は、高度な医療インフラ、高い疾患発生率、堅固な市場勢力の組み合わせにより、世界の高リン血症治療市場で最大のシェアを占めています。この地域は、高リン血症につながる慢性腎臓病(CKD)および末期腎臓病(ESRD)の患者数が多く、効果的なリン酸塩低下療法の高い需要につながっています。さらに、北米は、リン結合剤のような革新的な薬剤の広範な利用可能性により、早期診断と治療を可能にする発達した医療システムを誇っています。堅固な政府政策、良好な償還政策、および研究開発活動への継続的な支出も、この地域の高リン血症治療市場の成長に貢献しています。これらの要因が総合的に、北米の市場リーダーシップの地位に寄与しています。

世界の高リン血症治療市場を牽引する主要企業には、Sanofi、CSL、Akebia Therapeutics、Ardelyx、Unicycive、武田薬品工業株式会社、Lupin、協和キリン株式会社、ゼリア新薬工業株式会社、鳥居薬品株式会社、Amgen、Novartis AG、中外製薬株式会社、キッセイ薬品工業株式会社、Sun Pharmaceutical Industries Ltd.などが挙げられます。これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、および最近の動向といったパラメータに基づいて、高リン血症治療市場調査レポートでプロファイルされています。

高リン血症治療市場における主要な動向としては、2025年6月にUnicycive Therapeutics, Inc.が、透析を受けている慢性腎臓病(CKD)患者の高リン血症治療薬として、OLCの新規医薬品承認申請(NDA)に対し、米国食品医薬品局(FDA)から完了拒否通知(CRL)が発行されたこと、また2023年9月に協和キリン株式会社が、透析を受けている慢性腎臓病患者の高リン血症改善薬として、PHOZEVEL(一般名:テナパノール塩酸塩)の製造販売承認を取得したことが挙げられます。

本レポートの市場スナップショットと範囲は以下の通りです。2024年の市場規模は13.3億米ドル、2035年の予測値は30.7億米ドル以上、CAGRは7.9%で、予測期間は2025年から2035年です。2020年から2023年までの過去データが利用可能で、定量的単位は億米ドル(価値)です。市場分析には、セグメント分析および地域レベル分析が含まれ、定性分析には、推進要因、制約、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が含まれます。競争状況については、競争マトリックスと企業プロファイルセクションが提供され、企業概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務が含まれます。レポートは電子版(PDF)とExcel形式で提供されます。

セグメンテーションは、薬剤タイプ別(リン結合剤:カルシウムベース結合剤、非カルシウム結合剤、NHE3阻害剤、その他)、患者タイプ別(血液透析患者、腹膜透析患者、非透析CKD(ステージ3~4))、流通チャネル別(病院薬局、小売薬局、オンライン薬局)に分類されます。対象地域は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに及び、米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、オランダ、中国、インド、日本、韓国、オーストラリア、ASEAN、ブラジル、メキシコ、アルゼンチン、GCC諸国、南アフリカなどの主要国がカバーされています。

## よくあるご質問

Q: 2024年における世界の高リン血症治療市場の規模はどのくらいでしたか?

A: 2024年には13.3億米ドルと評価されました。

Q: 2035年までに高リン血症治療市場の予測される規模はどのくらいですか?

A: 2035年末までに30.7億米ドルを超えることが予測されています。

Q: 高リン血症治療市場を牽引する要因は何ですか?

A: 慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率の増加、ならびに新規治療法の規制当局による支援と承認です。

Q: 予測期間中、高リン血症治療市場はどのくらい成長すると予測されていますか?

A: 2025年から2035年にかけて、年平均成長率(CAGR)7.9%で成長すると予測されています。

Q: 予測期間中、高リン血症治療市場でどの地域が優位に立つと予測されていますか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予測されています。

Q: 主要な高リン血症治療薬提供企業はどこですか?

A: サノフィ、CSL、アケビア・セラピューティクス、アーデリックス、ユニサイシブ、武田薬品工業株式会社、ルピン、協和キリン株式会社、ゼリア新薬工業株式会社、鳥居薬品株式会社、アムジェン、ノバルティスAG、中外製薬株式会社、キッセイ薬品工業株式会社、サン・ファーマシューティカル・インダストリーズ、およびその他の主要企業が、世界の高リン血症治療市場を牽引する主要プレイヤーです。

本市場レポートは、世界の高リン血症治療市場に関する包括的な分析と、2020年から2035年までの詳細な予測を提供いたします。市場の全体像を把握するため、まず市場の概要として、セグメントの定義、業界の進化と発展について解説しています。また、市場の動向については、市場成長の推進要因(Drivers)、抑制要因(Restraints)、および将来的な機会(Opportunities)を詳細に分析し、2020年から2035年までの市場収益予測(US$ Mn)を提示しています。

主要な洞察のセクションでは、市場を多角的に理解するための様々な分析が含まれています。これには、主要な地域・国における規制環境、市場トレンド、ポーターのファイブフォース分析、PESTEL分析といったマクロ経済的および業界固有の要因の評価が含まれます。さらに、エンドユーザーの主要な購買指標、ブランドおよび価格分析、開発中の薬剤を評価するパイプライン分析、治療アルゴリズム、利用可能な治療オプション、そして提携、コラボレーション、製品承認、合併・買収といった主要な業界イベントについても詳細に調査しています。

世界の高リン血症治療市場は、複数のセグメントにわたって分析および予測されています。薬剤タイプ別では、導入と定義、主要な調査結果と発展に続き、2020年から2035年までの市場価値予測が提供されます。薬剤タイプには、リン酸結合剤(カルシウムベース結合剤、非カルシウム結合剤)、NHE3阻害剤、およびその他の薬剤が含まれ、各薬剤タイプの市場魅力度も評価されています。患者タイプ別では、血液透析患者、腹膜透析患者、および非透析慢性腎臓病(ステージ3-4)患者に分類され、同様に市場価値予測と市場魅力度が分析されています。流通チャネル別では、病院薬局、小売薬局、オンライン薬局が対象となり、それぞれの市場価値予測と魅力度が評価されています。地域別分析では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカといった主要地域ごとの市場価値予測と、各地域・国における市場魅力度が詳細に分析されています。

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域については、それぞれ独立した詳細な分析と予測が提供されています。各地域では、主要な調査結果が示された後、2020年から2035年までの市場価値予測が、薬剤タイプ別(リン酸結合剤、NHE3阻害剤、その他)、患者タイプ別(血液透析患者、腹膜透析患者、非透析CKD患者)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)に細分化されています。さらに、各地域内の主要国・サブ地域(例:北米では米国、カナダ。ヨーロッパではドイツ、英国、フランス、イタリア、スペイン、オランダなど。アジア太平洋では中国、日本、インド、オーストラリア、韓国、ASEANなど。ラテンアメリカではブラジル、メキシコ、アルゼンチンなど。中東・アフリカではGCC諸国、南アフリカなど)ごとの市場価値予測も含まれています。各地域における薬剤タイプ別、患者タイプ別、流通チャネル別、および国・サブ地域別の市場魅力度分析も詳細に実施されており、地域ごとの市場特性と成長機会を深く掘り下げています。

競争環境のセクションでは、市場の主要プレーヤーに関する包括的な情報が提供されています。これには、企業をティアおよび規模別に分類した競争マトリックス、2024年時点の企業別市場シェア分析が含まれます。また、Sanofi、CSL、Akebia Therapeutics、Ardelyx、Unicycive、武田薬品工業株式会社、Lupin、協和キリン株式会社、ゼリア新薬工業株式会社、鳥居薬品株式会社、Amgen、Novartis AG、中外製薬株式会社、キッセイ薬品工業株式会社、Sun Pharmaceutical Industries Ltd.といった主要企業およびその他の著名なプレーヤーの企業プロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向といった詳細な情報が含まれており、市場における各プレーヤーの立ち位置と戦略を深く理解することができます。

表のリスト

表01:世界の高リン血症治療市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表02:世界の高リン血症治療市場価値(10億米ドル)予測、リン酸結合剤別、2020年~2035年

表03:世界の高リン血症治療市場価値(10億米ドル)予測、患者タイプ別、2020年~2035年

表04:世界の高リン血症治療市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表05:世界の高リン血症治療市場価値(10億米ドル)予測、地域別、2020年~2035年

表06:北米の高リン血症治療市場価値(10億米ドル)予測、国別、2020年~2035年

表07:北米の高リン血症治療市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表08:北米の高リン血症治療市場価値(10億米ドル)予測、リン酸結合剤別、2020年~2035年

表09:北米の高リン血症治療市場価値(10億米ドル)予測、患者タイプ別、2020年~2035年

表10:北米の高リン血症治療市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表11:欧州の高リン血症治療市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表12:欧州の高リン血症治療市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表13:欧州の高リン血症治療市場価値(10億米ドル)予測、リン酸結合剤別、2020年~2035年

表14:欧州の高リン血症治療市場価値(10億米ドル)予測、患者タイプ別、2020年~2035年

表15:欧州の高リン血症治療市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表16:アジア太平洋地域の高リン血症治療市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表17:アジア太平洋地域の高リン血症治療市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表18:アジア太平洋地域の高リン血症治療市場価値(10億米ドル)予測、リン酸結合剤別、2020年~2035年

表19:アジア太平洋地域の高リン血症治療市場価値(10億米ドル)予測、患者タイプ別、2020年~2035年

表20:アジア太平洋地域の高リン血症治療市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表21:ラテンアメリカの高リン血症治療市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表22:ラテンアメリカの高リン血症治療市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表23:ラテンアメリカの高リン血症治療市場価値(10億米ドル)予測、リン酸結合剤別、2020年~2035年

表24:ラテンアメリカの高リン血症治療市場価値(10億米ドル)予測、患者タイプ別、2020年~2035年

表25:ラテンアメリカの高リン血症治療市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

表26:中東・アフリカの高リン血症治療市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表27:中東・アフリカの高リン血症治療市場価値(10億米ドル)予測、薬剤タイプ別、2020年~2035年

表28:中東・アフリカの高リン血症治療市場価値(10億米ドル)予測、リン酸結合剤別、2020年~2035年

表29:中東・アフリカの高リン血症治療市場価値(10億米ドル)予測、患者タイプ別、2020年~2035年

表30:中東・アフリカの高リン血症治療市場価値(10億米ドル)予測、流通チャネル別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

高リン血症治療は、血液中のリン濃度が異常に高くなる状態である高リン血症を是正し、その合併症を予防・管理するための医療行為を指します。通常、腎臓は体内の余分なリンを排泄する重要な役割を担っていますが、慢性腎臓病(CKD)の進行などにより腎機能が低下すると、リンの排泄能力が著しく損なわれ、体内にリンが蓄積しやすくなります。高リン血症は、心血管疾患のリスク増加、腎性骨異栄養症と呼ばれる骨・関節疾患、異所性石灰化などを引き起こし、患者さんの生命予後を悪化させる重要な合併症です。初期には自覚症状が乏しいことが多いですが、進行するとかゆみ、筋力低下、骨痛などの症状が現れることがあります。

高リン血症の主な原因は、腎臓からのリン排泄障害であり、特に慢性腎臓病患者において頻繁にみられます。その他、急性腎障害、腫瘍崩壊症候群、横紋筋融解症、ビタミンD過剰摂取、副甲状腺機能低下症なども高リン血症を引き起こす可能性があります。また、食事からの過剰なリン摂取も、特に腎機能が低下している患者さんでは血清リン濃度の上昇に寄与します。

高リン血症治療の目的は、血清リン濃度を適切な範囲に維持し、合併症の発症や進行を抑制することです。治療は主に以下の柱から構成されます。第一に、食事療法が基本となります。リンを多く含む食品、特に加工食品、乳製品、ナッツ類、豆類などの摂取を制限し、食品添加物として含まれるリン酸塩にも注意を払う必要があります。第二に、リン吸着薬(リン結合剤)の使用です。これは食事中のリンが消化管から吸収されるのを阻害する薬剤で、食事とともに服用することで効果を発揮します。リン吸着薬には、高カルシウム血症や血管石灰化のリスクがあるカルシウム製剤(炭酸カルシウム、酢酸カルシウムなど)と、そのリスクが低いとされる非カルシウム製剤(セベラマー塩酸塩、炭酸ランタン、クエン酸第二鉄水和物、スクロオキシ水酸化鉄など)があります。患者さんの状態や合併症に応じて適切な薬剤が選択されます。第三に、慢性腎臓病末期の患者さんでは、血液透析や腹膜透析によって体内の余分なリンを除去します。透析効率の向上や透析時間の延長もリン除去に寄与します。さらに、高リン血症は二次性副甲状腺機能亢進症を悪化させるため、ビタミンD受容体作動薬やカルシウム受容体作動薬(シナカルセトなど)を用いて副甲状腺ホルモン(PTH)のコントロールも同時に行われます。

関連技術としては、血清リン濃度、血清カルシウム濃度、副甲状腺ホルモン(PTH)などの血液検査が診断と治療効果のモニタリングに不可欠です。薬剤面では、前述のリン吸着薬のほか、二次性副甲状腺機能亢進症治療薬としてマキサカルシトール、ファレカルシトール、シナカルセトなどが用いられます。透析関連技術では、高効率透析膜の開発や長時間透析、頻回透析といったリン除去効率を高めるための透析技術の進歩も、高リン血症治療において重要な役割を果たしています。これらの多角的なアプローチにより、高リン血症患者さんの予後改善と生活の質の向上が目指されています。