3Dプリンティング材料市場(材料タイプ別:セラミックス、樹脂、プラスチック、金属、木材、炭素繊維、複合材料、グラフェン、コンクリート、その他;形態別:粉末、フィラメント、その他;技術別:熱溶解積層法 (FDM)、光造形 (SLA)、粉末焼結積層造形法 (SLS)、デジタルライトプロセッシング (DLP)、マスク光造形 (MSLA)、マルチジェットフュージョン (MJF)、ポリジェット、その他)-グローバル産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング材料市場:2025年~2035年の世界産業分析、規模、シェア、成長、トレンド、予測に関する詳細な市場レポートの概要を以下にまとめます。

はじめに

本レポートは、世界の3Dプリンティング材料市場に焦点を当て、2025年から2035年までの期間における産業分析、市場規模、シェア、成長、トレンド、および予測を提供しています。3Dプリンティング、すなわち積層造形技術の急速な普及と材料革新の進展が市場成長の主要な推進力となっており、特に北米地域が強固な製造エコシステムを背景に市場を牽引しています。

市場の見通しとハイライト

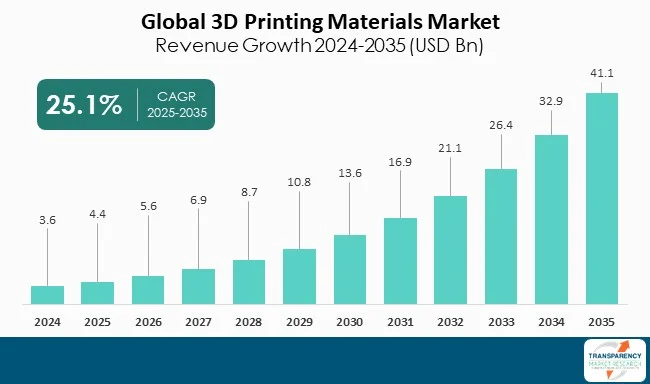

世界の3Dプリンティング材料市場は、2024年に36億米ドルの評価額に達し、2035年までには411億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は25.1%という非常に高い水準で推移する見込みです。この力強い成長は、航空宇宙、防衛、ヘルスケア、自動車といった主要産業における積層造形技術の急速な採用、材料革新の進展、そして北米における確立された製造エコシステムによって促進されています。2024年には北米が市場を支配しており、その背景には、強固な製造基盤、大規模な航空宇宙・防衛およびヘルスケア分野、そして3Dプリンティング技術の早期導入が挙げられます。市場の主要企業には、3D Systems, Inc.、Royal DSM N.V.、Arcam、Stratasys、Materialise NV、ExOne GmbHなどが名を連ねています。

アナリストの視点

アナリストは、3Dプリンティング材料市場がヘルスケア、自動車、消費財、航空宇宙などの幅広い分野で積層造形が大規模に採用されていることにより、堅調な成長を遂げていると見ています。この成長を牽引する要因としては、カスタムメイドで軽量な部品に対する需要の増加、材料科学の進歩、および産業オートメーションの拡大が挙げられます。主要プレイヤーは、高性能かつ持続可能な3Dプリンティング材料に関する研究開発への投資や、流通チャネルを拡大するための他社との提携を通じて、材料ポートフォリオの強化を継続しています。

市場概要

3Dプリンティング材料とは、積層造形プロセスにおいて3Dプリンターで物体として造形される、あらゆる形態の未加工の原材料を指します。これには、ポリマー、金属、セラミックス、複合材料、バイオベース材料などが様々な形態で含まれ、自動車、航空宇宙、ヘルスケア、消費財、建設といった幅広い産業で利用されています。

この市場は、技術の向上とプロトタイピングおよび生産方法の両方での採用拡大に伴い、急速に拡大しています。同時に、カスタム製品の3Dプリンティングに対する需要も高まっています。持続可能性、材料特性、コスト効率に関する製品開発とプロセス改善も、世界の3Dプリンティング材料市場の成長に関連しています。

3Dプリンティング、または積層造形は、物体のデジタル画像データを用いて、その物体を層ごとに構築する技術であり、従来の製造方法では対応が困難な複雑な形状の実現を可能にします。熱可塑性樹脂、金属、樹脂、セラミックスなどの材料は、溶融堆積モデリング(FDM)、光造形(SLA)、選択的レーザー焼結(SLS)といった技術の組み合わせにより、選択的に堆積、溶融、または硬化されます。3Dプリンティングは、カスタム医療インプラントの迅速なプロトタイプ作成から、自動車・航空宇宙部品、建築モデルなど、多くの類似した技術用途に組み込まれています。様々な3Dプリンティング方法がありますが、一般的には材料を層ごとに構築し、廃棄物を制限し、生産時間を短縮し、複合部品の形状、質感、強度を制御することを目指しています。

市場の推進要因

1. 自動車・航空宇宙産業での採用拡大:

3Dプリンティング材料の自動車および航空宇宙分野での応用拡大は、市場の発展に大きく貢献しています。両産業は、積層造形技術を通じて、複雑な設計の最適化、コスト削減、リードタイムの短縮を実現しています。3Dプリンティングの柔軟性を活用し、新しい設計の探求を拡大しており、積層造形部品が広く利用されています。

自動車製造においては、エンジニアは軽量で高強度の部品を製造し、燃費と性能を向上させています。近年の3Dプリンティング材料は、高性能熱可塑性樹脂、様々な複合材料、特殊材料、オーダーメイドの金属などを含むまでに進化し、従来の製造では不可能だった複雑な形状や、特定の属性を持つ物体の製造を可能にしています。プロトタイプ部品から最終部品に至るまで、3Dプリンティングは新しい部品の製造にかかる時間と労力を削減し、ツーリング効率を高め、迅速な設計反復を可能にすることで、メーカーが小売分野で急速に発展した新しいビジネス機会を実現する手助けをしています。

航空宇宙産業では、特に軽量で工業的に強度の高い航空宇宙部品において、3Dプリンティング材料の進歩が状況を一変させました。重量削減は、燃料消費量と運用コストを削減するために航空宇宙企業にとって重要であり、積層造形は高温耐性を持つ革新的な先進金属、合金、ポリマーを提供することでこれを有利に進めます。必要な公差を維持しながら複雑なタービン部品、ブラケット、構造部品を製造する能力は、企業が運用性能を向上させ、規制基準を満たすことを可能にします。同様に、3Dプリンティング材料はオンデマンドでの製造を可能にし、エンドユーザーが在庫量を削減し、長いサプライチェーンを持つことを可能にします。これは航空宇宙運用にとって不可欠です。

2. 消費財・エレクトロニクス用途の拡大:

消費財およびエレクトロニクス用途の増加も、3Dプリンティング材料市場の重要な推進要因です。消費者の行動は、カスタマイズ、個性、品質へと急速に変化しており、メーカーは生産プロセス全体で積層造形技術を採用しています。エレクトロニクス分野では、3Dプリンティング材料の使用が、回路基板からハウジング、コネクタ、センサーに至るまで、電子部品のプロトタイピングおよび少量生産を再構築しています。

エンドユース別セグメンテーション

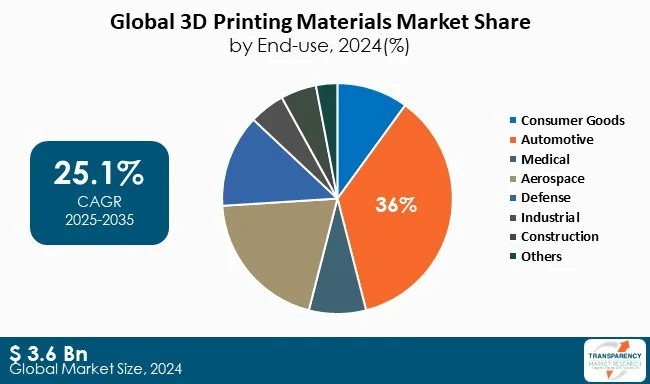

自動車産業は、プロトタイピング、ツーリング、軽量部品の生産における積層造形の利用増加により、3Dプリンティング材料市場の大部分を占めています。カスタマイズの可能性、設計サイクルの短縮、生産コストの削減が、自動車産業における積層造形および3Dプリンティング材料の利用拡大を可能にしています。

地域別展望

北米は、この地域における適切な製造エコシステム、大規模な航空宇宙・防衛およびヘルスケア市場、そして3Dプリンティング技術の早期導入により、市場をリードしています。市場における主要な競合プレイヤーの存在、多額の研究開発費、そして政府の支援政策が、さらなる需要を促進するでしょう。航空宇宙および自動車産業における軽量部品への需要、ならびに医療用途向けの生体適合性材料における最近の革新が、北米のエンドユーザーによる材料消費を牽引しています。

主要プレイヤーの分析

Stratasys Ltd.、3D Systems Corporation、BASF SE、Arkema S.A.は、産業ニーズへの対応に焦点を当てた大規模な総合ポートフォリオを持つ、3Dプリンティング材料分野の主要企業です。Stratasysと3D Systemsは、プロトタイピングおよび生産向けに高度なポリマー、フィラメント、樹脂を提供しています。一方、BASF SEとArkema S.A.は、自動車、航空宇宙、ヘルスケア分野での使用において耐久性、精度、規模を提供する熱可塑性樹脂、複合材料、特殊樹脂を供給しています。さらに、Infinam、The ExOne Company、Hoganas AB、Materialise NVも、イノベーションと生産性によって支配される競争環境の中で、統合された3Dプリンティング材料市場で主要な役割を果たしています。

主要な動向

* Stratasys (2025年): PolyJet ToughONE™ Whiteを発表しました。これは、機能プロトタイピングおよび一部の最終用途向けに設計された、耐久性と耐衝撃性に優れた材料です。滑らかな表面、使いやすさ、マルチマテリアル機能、フルカラーといった従来のPolyJet材料の利点を活用しつつ、ドリル加工、フライス加工、セルフタッピングが可能です。ToughONEにより、デザイナーは美的リアリズムと機械的完全性を実現でき、プレミアムなPolyJetプラットフォームでの設計反復回数を減らすことができます。

* Arkema (2023年~2024年): 持続可能性目標を確立し、バイオ由来の高性能材料の製造を開始し、リサイクルプログラム(Virtucycle®)を立ち上げました。AMUG 2023では、53%のバイオ再生可能成分を含むUV樹脂「N3D-PR184-BIO」を発表しました。Formnext 2024では、最大84%のUSDA認証バイオベース樹脂成分を含むバイオアトリビュート樹脂を提供し、PA11の炭素排出量を大幅に削減しました。また、リサイクルプログラムVirtucycle®と、難燃性および高温対応のDLPおよびSLS用途向けUVオーバーコーティングのポートフォリオも発表しました。

市場スナップショットとセグメンテーション詳細

本レポートは、市場の包括的な分析を提供するために、以下の詳細なセグメンテーションを含んでいます。

* 市場規模: 2024年の評価額は36億米ドル、2035年の予測値は411億米ドルです。

* 成長率 (CAGR): 2025年から2035年までの予測期間で25.1%です。

* 履歴データ: 2020年から2023年までのデータが利用可能です。

* 定量的単位: 量についてはトン、金額については10億米ドル(US$ Bn)を使用しています。

* 市場分析: グローバルおよび国レベルでのクロスセグメント分析が含まれます。さらに、推進要因、制約、機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、主要トレンド分析といった定性分析も含まれています。

* 競争環境: 2024年の企業別市場シェア分析が含まれ、企業プロファイルセクションには、概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報が含まれます。

* フォーマット: 電子版(PDF)とExcel形式で提供されます。

市場セグメンテーション:

* 材料タイプ別: セラミックス、樹脂、プラスチック、金属、木材、炭素繊維、複合材料、グラフェン、コンクリート、その他。

* 形態別: 粉末、フィラメント、その他。

* 技術別: 溶融堆積モデリング(FDM)、光造形(SLA)、選択的レーザー焼結(SLS)、デジタルライトプロセッシング(DLP)、マスク型光造形(MSLA)、マルチジェットフュージョン(MJF)、Polyjet、その他。

* 最終用途別: 消費財、自動車、医療、航空宇宙、防衛、産業、建設、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ。

* 国別: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、ロシア・CIS、その他ヨーロッパ、中国、インド、日本、ASEAN、その他アジア太平洋、GCC、南アフリカ、その他中東・アフリカ、ブラジル、メキシコ、その他ラテンアメリカ。

プロファイルされた企業(潜在的なメーカー):

3D Systems Corporation、Stratasys、Arkema SA、Infinam、The ExOne Company、Hoganas AB、Materialise NV、Solidscape Inc、Mitsubishi Chemical Imagin Plastics。

カスタマイズと価格:

カスタマイズはリクエストに応じて利用可能であり、価格もリクエストに応じて提供されます。

このレポートは、3Dプリンティング材料市場の現状と将来の展望について、詳細かつ多角的な視点から分析しており、市場参入者、投資家、および関連業界の意思決定者にとって貴重な情報源となるでしょう。

よくある質問

Q: 2024年における3Dプリンティング材料市場の規模はどのくらいでしたか?

A: 2024年には、市場規模は36億米ドルでした。

Q: 2035年までに市場はどのように成長すると予想されていますか?

A: 2025年から2035年にかけて、市場は年平均成長率(CAGR)25.1%で成長すると予想されています。

Q: 3Dプリンティング材料市場の主要な推進要因は何ですか?

A: 自動車産業および航空宇宙産業における採用の増加、ならびに消費財およびエレクトロニクス用途の拡大が挙げられます。

Q: 2024年において、3Dプリンティング材料産業で最大のセグメントは何でしたか?

A: 2024年には、最終用途セグメントにおいて自動車分野が最大のシェアを占めました。

Q: 2024年において、3Dプリンティング材料市場で最も収益性の高い地域はどこでしたか?

A: 2024年には、北米が3Dプリンティング材料市場で最も収益性の高い地域でした。

Q: 3Dプリンティング材料市場における主要なプレーヤーは誰ですか?

A: 3D Systems Corporation、Stratasys、Arkema SA、Infinam、The ExOne Company、Hoganas AB、Materialise NV、Solidscape Inc.、三菱ケミカル、Imagin Plastics、Push Plasticなどが挙げられます。

この市場レポートは、世界の3Dプリンティング材料市場に関する包括的な分析と、2020年から2035年までの詳細な予測を提供しています。

まず、エグゼクティブサマリーでは、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説しています。市場概要のセクションでは、主要な動向、市場の定義、および市場のダイナミクスとして、市場を牽引する要因(Drivers)、阻害要因(Restraints)、機会(Opportunities)を詳細に分析しています。また、2020年から2035年までの世界の3Dプリンティング材料市場の量(トン)と収益(US$ Bn)に関する分析と予測が提示されています。さらに、ポーターのファイブフォース分析、規制環境、およびバリューチェーン分析が含まれており、原材料サプライヤー、メーカー、ディーラー/ディストリビューター、潜在顧客のリストが提供されています。製品仕様分析、生産概要、コスト構造分析もこのセクションで扱われています。

現在の地政学的シナリオが市場に与える影響についても考察されており、2024年の北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにおける生産量(トン)の分析が地域別に示されています。2020年から2024年までの輸出入分析、および2020年から2035年までの価格トレンド分析と予測(US$/トン)も含まれており、材料タイプ別および地域別の価格比較分析が提供されています。

市場分析は、複数のセグメントにわたって詳細に行われています。材料タイプ別では、セラミックス、樹脂、プラスチック、金属、木材、炭素繊維、複合材料、グラフェン、コンクリート、その他といった主要な材料タイプごとに、2020年から2035年までの市場量(トン)と価値(US$ Bn)の予測、および市場の魅力度分析が提供されています。形態別では、粉末、フィラメント、その他といった主要な形態ごとに、同様に市場量と価値の予測、および市場の魅力度分析が示されています。技術別では、FDM(熱溶解積層法)、SLA(光造形法)、SLS(選択的レーザー焼結法)、DLP(デジタルライトプロセッシング)、MSLA(マスク型光造形法)、MJF(マルチジェットフュージョン)、Polyjet、その他といった主要な技術ごとに、市場量と価値の予測、および市場の魅力度分析が詳細に分析されています。最終用途別では、消費財、自動車、医療、航空宇宙、防衛、産業、建設、その他といった主要な最終用途分野ごとに、市場量と価値の予測、および市場の魅力度分析が提供されています。

地域別の分析も広範に行われており、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの各地域について、2020年から2035年までの市場量(トン)と価値(US$ Bn)の予測、および地域別の市場の魅力度分析が示されています。さらに、各主要地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)については、より詳細な分析が提供されています。例えば、北米市場では、米国とカナダに細分化され、それぞれ材料タイプ別、形態別、技術別、最終用途別の市場量と価値の予測が示されています。ヨーロッパ市場では、ドイツ、フランス、英国、イタリア、スペイン、ロシアおよびCIS、その他のヨーロッパ地域に細分化され、同様の分析が行われています。アジア太平洋市場では、中国、日本、インド、ASEAN、その他のアジア太平洋地域に細分化されています。ラテンアメリカ市場では、ブラジル、メキシコ、その他のラテンアメリカ地域に、中東およびアフリカ市場では、GCC諸国、南アフリカ、その他の中東およびアフリカ地域に細分化され、それぞれ材料タイプ、形態、技術、最終用途別の詳細な予測と市場の魅力度分析が提供されています。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年の市場シェア分析、および材料タイプ別と最終用途別の市場フットプリント分析が提示されています。主要企業のプロファイルも含まれており、3D Systems Corporation、Stratasys、Arkema SA、Infinam、The ExOne Company、Hoganas AB、Materialise NV、Solidscape Inc、Mitsubishi Chemical、Imagin Plasticsといった企業が挙げられています。各企業プロファイルには、企業収益、事業概要、製品セグメント、地理的フットプリント、生産能力と工場詳細、戦略的パートナーシップ、能力拡張、新製品イノベーションに関する情報が含まれています。最後に、レポートには補遺が付属しています。このレポートは、3Dプリンティング材料市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

表一覧

表1 世界の3Dプリンティング材料市場 数量(トン)予測、材料タイプ別、2020年~2035年

表2 世界の3Dプリンティング材料市場 金額(10億米ドル)予測、材料タイプ別、2020年~2035年

表3 世界の3Dプリンティング材料市場 数量(トン)予測、形態別、2020年~2035年

表4 世界の3Dプリンティング材料市場 金額(10億米ドル)予測、形態別、2020年~2035年

表5 世界の3Dプリンティング材料市場 数量(トン)予測、技術別、2020年~2035年

表6 世界の3Dプリンティング材料市場 金額(10億米ドル)予測、技術別、2020年~2035年

表7 世界の3Dプリンティング材料市場 数量(トン)予測、最終用途別、2020年~2035年

表8 世界の3Dプリンティング材料市場 金額(10億米ドル)予測、最終用途別、2020年~2035年

表9 世界の3Dプリンティング材料市場 数量(トン)予測、地域別、2020年~2035年

表10 世界の3Dプリンティング材料市場 金額(10億米ドル)予測、地域別、2020年~2035年

表11 北米の3Dプリンティング材料市場 数量(トン)予測、材料タイプ別、2020年~2035年

表12 北米の3Dプリンティング材料市場 金額(10億米ドル)予測、材料タイプ別、2020年~2035年

表13 北米の3Dプリンティング材料市場 数量(トン)予測、形態別、2020年~2035年

表14 北米の3Dプリンティング材料市場 金額(10億米ドル)予測、形態別、2020年~2035年

表15 北米の3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表16 北米の3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表17 北米の3Dプリンティング材料市場規模(トン)予測、最終用途別、2020年~2035年

表18 北米の3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表19 北米の3Dプリンティング材料市場規模(トン)予測、国別、2020年~2035年

表20 北米の3Dプリンティング材料市場価値(10億米ドル)予測、国別、2020年~2035年

表21 米国の3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表22 米国の3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表23 米国の3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表24 米国の3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表25 米国の3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表26 米国の3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表27 米国の3Dプリンティング材料市場規模(トン)予測、最終用途別、2020年~2035年

表28 米国の3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表 29 カナダ 3Dプリンティング材料市場 数量(トン)予測、材料タイプ別、2020年~2035年

表 30 カナダ 3Dプリンティング材料市場 金額(10億米ドル)予測、材料タイプ別、2020年~2035年

表 31 カナダ 3Dプリンティング材料市場 数量(トン)予測、形態別、2020年~2035年

表 32 カナダ 3Dプリンティング材料市場 金額(10億米ドル)予測、形態別、2020年~2035年

表 33 カナダ 3Dプリンティング材料市場 数量(トン)予測、技術別、2020年~2035年

表 34 カナダ 3Dプリンティング材料市場 金額(10億米ドル)予測、技術別、2020年~2035年

表 35 カナダ 3Dプリンティング材料市場 数量(トン)予測、最終用途別、2020年~2035年

表 36 カナダ 3Dプリンティング材料市場 金額(10億米ドル)予測、最終用途別、2020年~2035年

表 37 欧州 3Dプリンティング材料市場 数量(トン)予測、材料タイプ別、2020年~2035年

表 38 欧州 3Dプリンティング材料市場 金額(10億米ドル)予測、材料タイプ別、2020年~2035年

表 39 欧州 3Dプリンティング材料市場 数量(トン)予測、形態別、2020年~2035年

表 40 欧州 3Dプリンティング材料市場 金額(10億米ドル)予測、形態別、2020年~2035年

表 41 欧州 3Dプリンティング材料市場 数量(トン)予測、技術別、2020年~2035年

表 42 欧州 3Dプリンティング材料市場 金額(10億米ドル)予測、技術別、2020年~2035年

表 43 欧州 3Dプリンティング材料市場 数量(トン)予測、最終用途別、2020年~2035年

表 44 欧州 3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表 45 欧州 3Dプリンティング材料市場量(トン)予測、国・地域別、2020年~2035年

表 46 欧州 3Dプリンティング材料市場価値(10億米ドル)予測、国・地域別、2020年~2035年

表 47 ドイツ 3Dプリンティング材料市場量(トン)予測、材料タイプ別、2020年~2035年

表 48 ドイツ 3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表 49 ドイツ 3Dプリンティング材料市場量(トン)予測、形態別、2020年~2035年

表 50 ドイツ 3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表 51 ドイツ 3Dプリンティング材料市場量(トン)予測、技術別、2020年~2035年

表 52 ドイツ 3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表 53 ドイツ 3Dプリンティング材料市場量(トン)予測、最終用途別、2020年~2035年

表 54 ドイツ 3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表 55 フランス 3Dプリンティング材料市場量(トン)予測、材料タイプ別、2020年~2035年

表 56 フランス 3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表 57 フランス 3Dプリンティング材料市場量(トン)予測、形態別、2020年~2035年

表 58 フランスの3Dプリンティング材料市場規模(10億米ドル)予測、形態別、2020年~2035年

表 59 フランスの3Dプリンティング材料市場量(トン)予測、技術別、2020年~2035年

表 60 フランスの3Dプリンティング材料市場規模(10億米ドル)予測、技術別、2020年~2035年

表 61 フランスの3Dプリンティング材料市場量(トン)予測、最終用途別、2020年~2035年

表 62 フランスの3Dプリンティング材料市場規模(10億米ドル)予測、最終用途別、2020年~2035年

表 63 英国の3Dプリンティング材料市場量(トン)予測、材料タイプ別、2020年~2035年

表 64 英国の3Dプリンティング材料市場規模(10億米ドル)予測、材料タイプ別、2020年~2035年

表 65 英国の3Dプリンティング材料市場量(トン)予測、形態別、2020年~2035年

表 66 英国の3Dプリンティング材料市場規模(10億米ドル)予測、形態別、2020年~2035年

表 67 英国の3Dプリンティング材料市場量(トン)予測、技術別、2020年~2035年

表 68 英国の3Dプリンティング材料市場規模(10億米ドル)予測、技術別、2020年~2035年

表 69 英国の3Dプリンティング材料市場量(トン)予測、最終用途別、2020年~2035年

表 70 英国の3Dプリンティング材料市場規模(10億米ドル)予測、最終用途別、2020年~2035年

表 71 イタリアの3Dプリンティング材料市場量(トン)予測、材料タイプ別、2020年~2035年

表 72 イタリアの3Dプリンティング材料市場規模(10億米ドル)予測、材料タイプ別、2020年~2035年

表73 イタリア 3Dプリンティング材料市場 数量(トン)予測、形態別、2020年~2035年

表74 イタリア 3Dプリンティング材料市場 金額(10億米ドル)予測、形態別、2020年~2035年

表75 イタリア 3Dプリンティング材料市場 数量(トン)予測、技術別、2020年~2035年

表76 イタリア 3Dプリンティング材料市場 金額(10億米ドル)予測、技術別、2020年~2035年

表77 イタリア 3Dプリンティング材料市場 数量(トン)予測、最終用途別、2020年~2035年

表78 イタリア 3Dプリンティング材料市場 金額(10億米ドル)予測、最終用途別、2020年~2035年

表79 スペイン 3Dプリンティング材料市場 数量(トン)予測、材料タイプ別、2020年~2035年

表80 スペイン 3Dプリンティング材料市場 金額(10億米ドル)予測、材料タイプ別、2020年~2035年

表81 スペイン 3Dプリンティング材料市場 数量(トン)予測、形態別、2020年~2035年

表82 スペイン 3Dプリンティング材料市場 金額(10億米ドル)予測、形態別、2020年~2035年

表83 スペイン 3Dプリンティング材料市場 数量(トン)予測、技術別、2020年~2035年

表84 スペイン 3Dプリンティング材料市場 金額(10億米ドル)予測、技術別、2020年~2035年

表85 スペイン 3Dプリンティング材料市場 数量(トン)予測、最終用途別、2020年~2035年

表86 スペイン 3Dプリンティング材料市場 金額(10億米ドル)予測、最終用途別、2020年~2035年

表87 ロシア&CIS 3Dプリンティング材料市場 数量(トン)予測、材料タイプ別、2020年~2035年

表88 ロシアおよびCISの3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表89 ロシアおよびCISの3Dプリンティング材料市場量(トン)予測、形態別、2020年~2035年

表90 ロシアおよびCISの3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表91 ロシアおよびCISの3Dプリンティング材料市場量(トン)予測、技術別、2020年~2035年

表92 ロシアおよびCISの3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表93 ロシアおよびCISの3Dプリンティング材料市場量(トン)予測、最終用途別、2020年~2035年

表94 ロシアおよびCISの3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別 2020年~2035年

表95 その他のヨーロッパの3Dプリンティング材料市場量(トン)予測、材料タイプ別、2020年~2035年

表96 その他のヨーロッパの3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表97 その他のヨーロッパの3Dプリンティング材料市場量(トン)予測、形態別、2020年~2035年

表98 その他のヨーロッパの3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表99 その他のヨーロッパの3Dプリンティング材料市場量(トン)予測、技術別、2020年~2035年

表100 その他のヨーロッパの3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表101 その他のヨーロッパの3Dプリンティング材料市場規模(トン)予測、用途別、2020年~2035年

表102 その他のヨーロッパの3Dプリンティング材料市場価値(10億米ドル)予測、用途別、2020年~2035年

表103 アジア太平洋の3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表104 アジア太平洋の3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表105 アジア太平洋の3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表106 アジア太平洋の3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表107 アジア太平洋の3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表108 アジア太平洋の3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表109 アジア太平洋の3Dプリンティング材料市場規模(トン)予測、用途別、2020年~2035年

表110 アジア太平洋の3Dプリンティング材料市場価値(10億米ドル)予測、用途別、2020年~2035年

表111 アジア太平洋の3Dプリンティング材料市場規模(トン)予測、国およびサブ地域別、2020年~2035年

表112 アジア太平洋の3Dプリンティング材料市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表113 中国の3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表 114 中国の3Dプリンティング材料市場規模(10億米ドル)予測、材料タイプ別、2020年~2035年

表 115 中国の3Dプリンティング材料市場量(トン)予測、形態別、2020年~2035年

表 116 中国の3Dプリンティング材料市場規模(10億米ドル)予測、形態別、2020年~2035年

表 117 中国の3Dプリンティング材料市場量(トン)予測、技術別、2020年~2035年

表 118 中国の3Dプリンティング材料市場規模(10億米ドル)予測、技術別、2020年~2035年

表 119 中国の3Dプリンティング材料市場量(トン)予測、最終用途別、2020年~2035年

表 120 中国の3Dプリンティング材料市場規模(10億米ドル)予測、最終用途別、2020年~2035年

表 121 日本の3Dプリンティング材料市場量(トン)予測、材料タイプ別、2020年~2035年

表 122 日本の3Dプリンティング材料市場規模(10億米ドル)予測、材料タイプ別、2020年~2035年

表 123 日本の3Dプリンティング材料市場量(トン)予測、形態別、2020年~2035年

表 124 日本の3Dプリンティング材料市場規模(10億米ドル)予測、形態別、2020年~2035年

表 125 日本の3Dプリンティング材料市場量(トン)予測、技術別、2020年~2035年

表 126 日本の3Dプリンティング材料市場規模(10億米ドル)予測、技術別、2020年~2035年

表 127 日本の3Dプリンティング材料市場量(トン)予測、最終用途別、2020年~2035年

表 128 日本の3Dプリンティング材料市場規模(10億米ドル)予測、最終用途別、2020年~2035年

表 129 インドの3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表 130 インドの3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表 131 インドの3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表 132 インドの3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表 133 インドの3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表 134 インドの3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表 135 インドの3Dプリンティング材料市場規模(トン)予測、最終用途別、2020年~2035年

表 136 インドの3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表 137 ASEANの3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表 138 ASEANの3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表 139 ASEANの3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表 140 ASEANの3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表 141 ASEANの3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表 142 ASEANの3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表 143 ASEANの3Dプリンティング材料市場規模(トン)予測、最終用途別、2020年~2035年

表144 ASEAN 3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表145 アジア太平洋地域のその他 3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表146 アジア太平洋地域のその他 3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表147 アジア太平洋地域のその他 3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表148 アジア太平洋地域のその他 3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表149 アジア太平洋地域のその他 3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表150 アジア太平洋地域のその他 3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表151 アジア太平洋地域のその他 3Dプリンティング材料市場規模(トン)予測、最終用途別、2020年~2035年

表152 アジア太平洋地域のその他 3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表153 ラテンアメリカ 3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表154 ラテンアメリカ 3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表155 ラテンアメリカ 3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表156 ラテンアメリカ 3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表 157 ラテンアメリカ 3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表 158 ラテンアメリカ 3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表 159 ラテンアメリカ 3Dプリンティング材料市場規模(トン)予測、最終用途別、2020年~2035年

表 160 ラテンアメリカ 3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表 161 ラテンアメリカ 3Dプリンティング材料市場規模(トン)予測、国およびサブ地域別、2020年~2035年

表 162 ラテンアメリカ 3Dプリンティング材料市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表 163 ブラジル 3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表 164 ブラジル 3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表 165 ブラジル 3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表 166 ブラジル 3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表 167 ブラジル 3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表 168 ブラジル 3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表 169 ブラジル 3Dプリンティング材料市場規模(トン)予測、最終用途別、2020年~2035年

表 170 ブラジル 3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表 171 メキシコ 3Dプリンティング材料市場 数量(トン)予測、材料タイプ別、2020年~2035年

表 172 メキシコ 3Dプリンティング材料市場 金額(10億米ドル)予測、材料タイプ別、2020年~2035年

表 173 メキシコ 3Dプリンティング材料市場 数量(トン)予測、形態別、2020年~2035年

表 174 メキシコ 3Dプリンティング材料市場 金額(10億米ドル)予測、形態別、2020年~2035年

表 175 メキシコ 3Dプリンティング材料市場 数量(トン)予測、技術別、2020年~2035年

表 176 メキシコ 3Dプリンティング材料市場 金額(10億米ドル)予測、技術別、2020年~2035年

表 177 メキシコ 3Dプリンティング材料市場 数量(トン)予測、用途別、2020年~2035年

表 178 メキシコ 3Dプリンティング材料市場 金額(10億米ドル)予測、用途別、2020年~2035年

表 179 その他ラテンアメリカ 3Dプリンティング材料市場 数量(トン)予測、材料タイプ別、2020年~2035年

表 180 その他ラテンアメリカ 3Dプリンティング材料市場 金額(10億米ドル)予測、材料タイプ別、2020年~2035年

表 181 その他ラテンアメリカ 3Dプリンティング材料市場 数量(トン)予測、形態別、2020年~2035年

表 182 その他ラテンアメリカ 3Dプリンティング材料市場 金額(10億米ドル)予測、形態別、2020年~2035年

表 183 その他ラテンアメリカ 3Dプリンティング材料市場 数量(トン)予測、技術別、2020年~2035年

表 184 その他ラテンアメリカ 3Dプリンティング材料市場価値 (10億米ドル) 予測、技術別、2020年~2035年

表 185 その他ラテンアメリカ 3Dプリンティング材料市場量 (トン) 予測、最終用途別、2020年~2035年

表 186 その他ラテンアメリカ 3Dプリンティング材料市場価値 (10億米ドル) 予測、最終用途別 2020年~2035年

表 187 中東&アフリカ 3Dプリンティング材料市場量 (トン) 予測、材料タイプ別、2020年~2035年

表 188 中東&アフリカ 3Dプリンティング材料市場価値 (10億米ドル) 予測、材料タイプ別、2020年~2035年

表 189 中東&アフリカ 3Dプリンティング材料市場量 (トン) 予測、形態別、2020年~2035年

表 190 中東&アフリカ 3Dプリンティング材料市場価値 (10億米ドル) 予測、形態別、2020年~2035年

表 191 中東&アフリカ 3Dプリンティング材料市場量 (トン) 予測、技術別、2020年~2035年

表 192 中東&アフリカ 3Dプリンティング材料市場価値 (10億米ドル) 予測、技術別、2020年~2035年

表 193 中東&アフリカ 3Dプリンティング材料市場量 (トン) 予測、最終用途別、2020年~2035年

表 194 中東&アフリカ 3Dプリンティング材料市場価値 (10億米ドル) 予測、最終用途別 2020年~2035年

表 195 中東&アフリカ 3Dプリンティング材料市場量 (トン) 予測、国・サブ地域別、2020年~2035年

表196 中東&アフリカ 3Dプリンティング材料市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表197 GCC 3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表198 GCC 3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表199 GCC 3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表200 GCC 3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表201 GCC 3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表202 GCC 3Dプリンティング材料市場価値(10億米ドル)予測、技術別、2020年~2035年

表203 GCC 3Dプリンティング材料市場規模(トン)予測、最終用途別、2020年~2035年

表204 GCC 3Dプリンティング材料市場価値(10億米ドル)予測、最終用途別 2020年~2035年

表205 南アフリカ 3Dプリンティング材料市場規模(トン)予測、材料タイプ別、2020年~2035年

表206 南アフリカ 3Dプリンティング材料市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表207 南アフリカ 3Dプリンティング材料市場規模(トン)予測、形態別、2020年~2035年

表208 南アフリカ 3Dプリンティング材料市場価値(10億米ドル)予測、形態別、2020年~2035年

表209 南アフリカ 3Dプリンティング材料市場規模(トン)予測、技術別、2020年~2035年

表210 南アフリカ 3Dプリンティング材料市場規模(10億米ドル)予測、技術別、2020年~2035年

表211 南アフリカ 3Dプリンティング材料市場量(トン)予測、最終用途別、2020年~2035年

表212 南アフリカ 3Dプリンティング材料市場規模(10億米ドル)予測、最終用途別 2020年~2035年

表213 その他の中東・アフリカ 3Dプリンティング材料市場量(トン)予測、材料タイプ別、2020年~2035年

表214 その他の中東・アフリカ 3Dプリンティング材料市場規模(10億米ドル)予測、材料タイプ別、2020年~2035年

表215 その他の中東・アフリカ 3Dプリンティング材料市場量(トン)予測、形態別、2020年~2035年

表216 その他の中東・アフリカ 3Dプリンティング材料市場規模(10億米ドル)予測、形態別、2020年~2035年

表217 その他の中東・アフリカ 3Dプリンティング材料市場量(トン)予測、技術別、2020年~2035年

表218 その他の中東・アフリカ 3Dプリンティング材料市場規模(10億米ドル)予測、技術別、2020年~2035年

表219 その他の中東・アフリカ 3Dプリンティング材料市場量(トン)予測、最終用途別、2020年~2035年

表220 その他の中東・アフリカ 3Dプリンティング材料市場規模(10億米ドル)予測、最終用途別 2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング材料とは、3Dプリンターを用いてデジタルデータに基づき立体物を一層ずつ積層造形するために使用される素材の総称です。その種類は多岐にわたり、最終製品の機能性、耐久性、コストに直接影響を与えるため、用途に応じた適切な材料選定が極めて重要となります。

主な材料の種類としては、まず「プラスチック系材料」が挙げられます。熱溶解積層法(FDM)ではPLA、ABS、PETG、ナイロンなどが広く用いられ、光造形法(SLA/DLP)では液状の光硬化性樹脂が使用されます。選択的レーザー焼結法(SLS)ではナイロン粉末が一般的です。これらは軽量で加工性に優れ、試作から最終製品まで幅広く利用されています。次に「金属系材料」があります。選択的レーザー溶融法(SLM)や電子ビーム溶融法(EBM)では、ステンレス鋼、チタン合金、アルミニウム合金、ニッケル基超合金などの金属粉末が使われます。これらは高強度、高耐熱性、耐食性を持ち、航空宇宙や医療分野の高性能部品製造に不可欠です。さらに「セラミックス系材料」として、アルミナやジルコニアなどの粉末やスラリーが用いられ、高硬度、耐熱性、絶縁性が求められる分野で活用されます。また、炭素繊維やガラス繊維を配合した「複合材料」は、軽量化と高強度を両立させ、自動車やスポーツ用品などで注目されています。その他、砂、食品、生体適合性材料なども特定の用途で利用されています。

これらの材料は多岐にわたる用途で活用されています。最も一般的なのは、製品開発における「試作・プロトタイピング」であり、開発期間の短縮とコスト削減に貢献します。また、航空宇宙産業における軽量部品、自動車産業での複雑な形状部品、医療分野での患者個々に合わせたインプラントや義肢、手術モデルの製造など、「最終製品の製造」にも利用が拡大しています。さらに、建築分野でのデザインモデル、教育・研究機関での複雑な構造物の可視化など、その応用範囲は広がり続けています。

3Dプリンティング材料に関連する技術としては、まず「多様な3Dプリンティング方式」そのものが挙げられます。FDM、SLA、SLS、SLM、EBM、バインダージェット法など、材料の特性に合わせて最適な造形方式が選択されます。また、「材料開発技術」は、より高性能な新規材料の合成や、既存材料の機能向上(例:高強度化、耐熱性向上、生体適合性付与、環境負荷低減)を目指す上で不可欠です。造形後の「後処理技術」も重要であり、表面研磨、熱処理、塗装などにより、最終製品の品質や機能が大きく向上します。さらに、CAD/CAMソフトウェア、シミュレーション、AIを活用した設計最適化などの「デジタル技術」も、材料の可能性を最大限に引き出す上で重要な役割を果たしています。これらの技術の進歩が、3Dプリンティング材料のさらなる発展を支えています。