トランスフェクション技術市場 (製品別:キット・試薬、機器;エンドユーザー別:製薬・バイオテクノロジー企業、受託研究・製造、学術・研究機関、その他) – グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

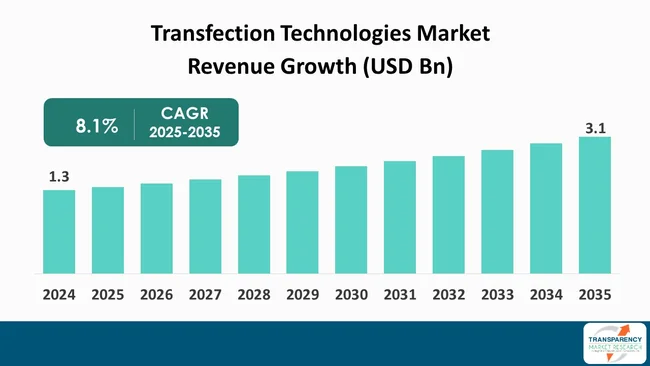

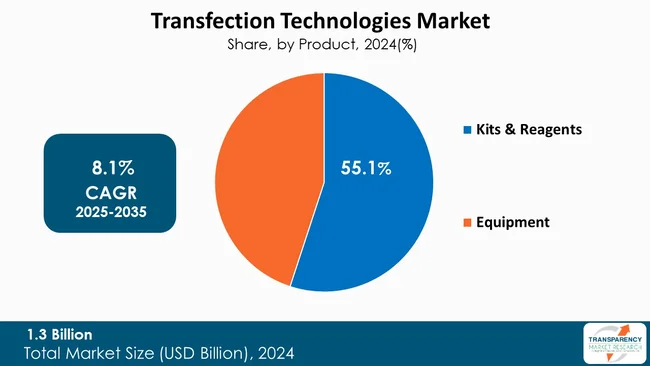

トランスフェクション技術市場は、2024年に13億米ドルの規模に達し、2035年までに31億米ドルに成長すると予測されており、2025年から2035年にかけて年平均成長率(CAGR)8.1%で拡大する見込みです。この市場の成長を牽引する主な要因としては、バイオ医薬品の普及、製品の安全性と有効性を確保するための厳格な規制の導入、そしてバイオプロセシング分野における技術革新が挙げられます。

市場の概要と重要性

トランスフェクション技術は、DNAやRNAなどの核酸を真核細胞に導入するために用いられる様々な方法、機器、化学物質を包含します。これは遺伝子研究、創薬、遺伝子治療、バイオ医薬品生産において不可欠な操作であり、遺伝子発現の研究と制御を可能にします。市場は、物理的、化学的、生物学的方法といった多様なトランスフェクション手法によって多角化されており、それぞれの方法は細胞の種類や目的に応じて異なる利点を提供します。精密医療、細胞・遺伝子治療、新規バイオ医薬品の開発への注力が高まるにつれて、トランスフェクション装置はライフサイエンスおよびバイオテクノロジー研究において最も重要なツールとなっています。

市場成長の主要因

1. 研究開発(R&D)および創薬活動の増加: 製薬・バイオテクノロジー企業が新薬の発見と製造を加速させる中で、トランスフェクション技術は遺伝子の解明、薬剤標的の検証、組換えタンパク質の生産に広く利用されています。これらの技術は、科学コミュニティが遺伝物質を効率的に改変することを可能にし、ハイスループットスクリーニングを促進し、創薬プロセスを加速させます。精密医療、ゲノミクス、バイオロジクスへの注力が高まることも、大学、病院、産業界で行われる研究における信頼性が高くスケーラブルなトランスフェクションシステムの需要を大きく推進しています。例えば、英国研究イノベーション機構(UKRI)は、健康・ライフサイエンス、クリーンエネルギー、デジタル技術を含む幅広い分野の研究とイノベーションを促進するために、550億ポンドを超える資金提供スキームを発表しています。

2. 細胞・遺伝子治療の台頭: 細胞・遺伝子治療の急速な発展は、トランスフェクション技術市場拡大の主要な推進要因の一つです。これらの革新的な治療法は、欠陥のある遺伝子の改変または置換、および疾患の治療または予防のための細胞の改変を伴い、効果的な遺伝子導入システムを必要とします。トランスフェクション法は、新しい遺伝子を必要な細胞に正確に導入するために不可欠なツールであり、がん、遺伝性疾患、希少疾患の治療薬開発の基盤となっています。この分野は、臨床試験、規制当局の承認、商業的導入の増加を目の当たりにしており、個別化医療および再生医療への急速な移行を示しています。

アナリストの見解と市場の課題・機会

アナリストは、今後数年間、世界のトランスフェクション技術市場において一貫した成長が見込まれると分析しています。これは主に、バイオテクノロジーおよび製薬業界における様々な高度な遺伝子導入法の研究ニーズの高まりによるものです。個別化医療、遺伝子工学、細胞ベース治療におけるトランスフェクションの応用拡大が、市場成長の主要因となると予想されています。さらに、非ウイルス性導入法、自動化、ハイスループットプラットフォームにおける革新は、トランスフェクション効率と再現性を向上させ、商業および学術研究室の両方での採用を増加させています。

しかし、高度なシステムの高価格、潜在的な細胞毒性の懸念、規制上の困難といった課題が、市場の拡大をある程度制限する可能性があります。それでもなお、継続的なR&D努力と遺伝子・細胞治療製品への需要増加は、世界のトランスフェクション技術市場における主要企業にとって豊富な機会を創出すると期待されています。

セグメント分析

1. 製品別: キット&試薬セグメントが2024年に55.1%の主要な市場シェアを占めています。これは、学術研究、バイオ医薬品生産、臨床応用など、ほぼ全てのトランスフェクションワークフローにおいて最も直接的に使用されるためです。トランスフェクションバッファー、リポソーム、ポリマーなどの試薬は頻繁に必要とされるため、一度限りの購入である機器とは対照的に、企業にとって安定した収益源となります。さらに、試薬製剤における絶え間ない革新は、トランスフェクション効率を向上させ、細胞毒性を低減し、幅広い細胞タイプとの適合性を高め、結果として市場シェアを拡大させています。遺伝子・細胞治療、創薬、分子生物学における研究活動の増加に伴い、キット&試薬セグメントは、先進国および新興市場での使用拡大に支えられ、その優位性を維持すると予測されています。

2. 方法別: 市場は、物理的トランスフェクション(エレクトロポレーション、バイオリスティックトランスフェクション、マイクロインジェクションなど)、生化学ベースのトランスフェクション(リポフェクション、リン酸カルシウムトランスフェクション、カチオン性ポリマートランスフェクションなど)、ウイルスベクターベースのトランスフェクションといった多様な方法に細分化されています。

3. 用途別: 主な用途には、治療薬送達(バイオ治療薬、電気免疫療法、電気化学療法など)と生物医学研究(遺伝子・タンパク質発現研究、がん研究、トランスジェニックモデル、タンパク質生産、細胞ベースマイクロアレイなど)が含まれます。

4. エンドユーザー別: 主要なエンドユーザーは、製薬・バイオテクノロジー企業、受託研究・製造機関(CRO/CMO)、学術・研究機関、その他です。

地域別分析

北米が世界のトランスフェクション技術市場を支配しており、2024年には40.5%の市場シェアを占めました。これは、大手製薬・バイオテクノロジー企業の存在、高度な研究インフラ、遺伝子・細胞ベースの研究に対する政府および民間部門からの多額の投資に起因しています。特に米国は、革新的な遺伝子導入法の広範な使用、ゲノミクスと個別化医療への大規模な資金提供、細胞・遺伝子治療の臨床試験数の増加により、主要な役割を担っています。さらに、この地域は、支援的な規制枠組み、学術界と産業界の活発な協力ネットワーク、才能ある研究者のプールからも恩恵を受けています。バイオテクノロジーにおける絶え間ない革新と健全なR&Dエコシステムにより、北米は今後数年間、その優位性を維持し、世界のトランスフェクション技術市場をリードすると予想されます。例えば、カナダのイノベーション・科学・経済開発省(ISED)は、Entos Pharmaceuticalsが主導する1億9850万米ドルのプロジェクトに6200万米ドルを投入し、バイオ製造工場とR&Dセンターを含む10万3000平方フィートの施設を建設しています。

主要企業の分析と最近の動向

世界のトランスフェクション技術市場で事業を展開する主要メーカーには、Thermo Fisher Scientific Inc.、Bio-Rad Laboratories Inc.、QIAGEN、Merck KGaA、Sartorius AGなどが挙げられます。これらの企業は、企業概要、事業戦略、財務概要、事業セグメント、製品ポートフォリオ、最近の動向などのパラメータに基づいてプロファイルされています。

最近の主要な開発事例としては、以下のようなものがあります。

* 2024年7月/25年: カナダのバイオテクノロジー企業STEMCELL Technologiesは、ベンチトップユニット、試薬キット、使い捨てデリバリーカートリッジを含む新しいCellPore Transfection Systemを発表しました。このシステムは、マイクロ流体チャネルにおける制御された変形を利用して、小分子、核酸、遺伝子編集複合体を細胞に導入し、高い生存率と最小限の細胞破壊を実現します。

* 2024年1月/25年: Mirus Bioは、ISO 13485:2016認証を取得し、高力価アデノ随伴ウイルス(AAV)ベクター生産専用に開発された次世代トランスフェクションシステムTransIT-AAViatorを発表しました。同社によると、このシステムはポリマー/脂質ベースの試薬を搭載しており、RevIT™ AAV Enhancerと組み合わせることで、プラスミドDNAの使用量を半分に削減しながら、完全カプシド収量を増加させることができます。

* 2024年3月: Polyplus-Transfectionは、スケーラブルなウイルスベクター製造を支援するため、AAV2生産用の「off-the-shelf plasmids」を発表し、プラスミドおよびトランスフェクション試薬ツールキットを強化しました。

* 2024年12月: Kyfora Bio (Polysciences) は、AmpliFect™ GMP Transfection Enhancerを導入しました。これは完全に合成されたGMPグレードの添加剤で、MAXgeneワークフローと組み合わせることで、AAVおよびレンチウイルスベクターの力価を約3倍に増加させることができ、細胞・遺伝子治療製造のスケーリングを支援します。

レポートの範囲と構成

この市場レポートは、製品、方法、用途、エンドユーザー、地域によるセグメント分析、および地域レベルの分析を含んでいます。さらに、定性分析として、市場の推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析が含まれます。競合状況については、競合マトリックスと企業プロファイルセクションが提供され、企業概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報が網羅されています。レポートは電子形式(PDF + Excel)で提供され、カスタマイズも可能です。

よくある質問

質問: 2024年の世界のトランスフェクション技術市場規模はどのくらいでしたか?

回答: 2024年における世界のトランスフェクション技術市場は、13億米ドルと評価されました。

質問: 2035年には、世界のトランスフェクション技術産業はどのくらいの規模になる見込みですか?

回答: 世界のトランスフェクション技術産業は、2035年末までに31億米ドル以上に達すると予測されています。

質問: トランスフェクション技術市場を牽引する要因は何ですか?

回答: 研究開発と創薬の増加、および細胞・遺伝子治療の台頭が、トランスフェクション技術市場の拡大を牽引する要因の一部です。

質問: 予測期間中の世界のトランスフェクション技術産業のCAGR(年平均成長率)はどのくらいになる見込みですか?

回答: CAGRは、2025年から2035年にかけて8.1%になると予測されています。

質問: 予測期間中、トランスフェクション技術分野で主要なシェアを占める地域はどこですか?

回答: 2025年から2035年にかけて、北米が最大のシェアを占めると予想されています。

質問: 世界のトランスフェクション技術市場における主要なプレーヤーは誰ですか?

回答: Thermo Fisher Scientific Inc.、Bio-Rad Laboratories, Inc.、QIAGEN、Merck KGaA、Sartorius AG、Lonza Group Ltd.、Agilent Technologies, Inc.、MaxCyte、Revvity、Promega Corporation、DH Life Sciences, LLC、BOC Sciences、Altogen Biosystems、Synvolux、BioIVT、その他主要なプレーヤーが挙げられます。

本レポートは、グローバル遺伝子導入技術市場に関する包括的な分析と2020年から2035年までの予測を提供するものです。市場概要、主要な洞察、製品別、手法別、用途別、エンドユーザー別、地域別の詳細な分析と予測、そして競合状況といった主要なセクションで構成されています。

まず、市場概要では、遺伝子導入技術セグメントの定義、業界の進化と発展について解説しています。市場の動向については、成長を促進する要因(ドライバー)、成長を阻害する要因(阻害要因)、そして新たな機会を詳細に分析しています。さらに、2020年から2035年までのグローバル遺伝子導入技術市場の分析と予測を提供し、市場収益予測(US$ Bn)を提示しています。主要な洞察として、技術的進歩、影響分析、PEST分析、規制シナリオ、ポーターのファイブフォース分析、償還シナリオといった多角的な視点から市場を評価しています。

次に、グローバル遺伝子導入技術市場は、製品別、手法別、用途別、エンドユーザー別、地域別に詳細な分析と予測がなされています。製品別分析では、キット&試薬と機器の二つの主要カテゴリに焦点を当て、2020年から2035年までの市場価値予測と市場魅力度分析を提供しています。手法別分析では、物理的遺伝子導入(電気穿孔法、バイオリスティック遺伝子導入、マイクロインジェクションなど)、生化学的遺伝子導入(リポフェクション、リン酸カルシウム法、カチオン性ポリマー法、DEAE-デキストラン法、磁気アシスト法、デンドリマー媒介法など)、およびウイルスベクターベースの遺伝子導入の三つの主要なアプローチについて、市場価値予測と市場魅力度分析を実施しています。

用途別分析では、治療薬送達(バイオ治療薬、電気免疫療法、電気化学療法を含む)、生物医学研究(遺伝子・タンパク質発現研究、がん研究、トランスジェニックモデルを含む)、タンパク質生産、細胞ベースマイクロアレイといった主要な応用分野における市場の動向と予測を詳述しています。エンドユーザー別分析では、製薬・バイオテクノロジー企業、受託研究・製造機関、学術・研究機関、その他のセグメントに分け、それぞれの市場価値予測と魅力度を評価しています。これらの各セクションにおいて、導入と定義、主要な発見/発展、2020年から2035年までの市場価値予測、および市場魅力度分析が含まれています。

地域別分析では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域における遺伝子導入技術市場の動向を包括的に捉えています。各地域について、2020年から2035年までの市場価値予測が提供され、製品、手法、用途、エンドユーザー、そして国/サブ地域別の詳細な内訳が含まれています。例えば、北米市場では米国とカナダ、欧州市場ではドイツ、英国、フランス、イタリア、スペイン、オランダなどが個別に分析されています。アジア太平洋地域では中国、インド、日本、韓国、オーストラリア、ASEAN諸国などが対象となり、ラテンアメリカではブラジル、メキシコ、アルゼンチン、中東・アフリカではGCC諸国や南アフリカなどが詳細に検討されています。各地域セクションには、製品、手法、用途、エンドユーザー、国/サブ地域ごとの市場魅力度分析も含まれており、投資機会の特定に役立つ情報が提供されています。

最後に、競合状況のセクションでは、市場の主要プレーヤーに関する詳細な分析が提供されています。企業群のティアと規模に基づく競合マトリックス、および2024年時点の企業別市場シェア分析が含まれています。さらに、Thermo Fisher Scientific Inc.、Bio-Rad Laboratories, Inc.、QIAGEN、Merck KGaA、Sartorius AG、Lonza Group Ltd.、Agilent Technologies, Inc.、MaxCyte、Revvity、Promega Corporation、DH Life Sciences, LLC、BOC Sciences、Altogen Biosystems、Synvolux、BioIVTを含む15社の主要企業の詳細な企業プロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が含まれており、市場における各社の位置付けと戦略を深く理解することができます。

表一覧

表01:世界のトランスフェクション技術市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表02:世界のトランスフェクション技術市場価値(10億米ドル)予測、方法別、2020年~2035年

表03:世界のトランスフェクション技術市場価値(10億米ドル)、物理的トランスフェクション別、2020年~2035年

表04:世界のトランスフェクション技術市場価値(10億米ドル)、生化学ベースのトランスフェクション別、2020年~2035年

表05:世界のトランスフェクション技術市場価値(10億米ドル)予測、用途別、2020年~2035年

表06:世界のトランスフェクション技術市場価値(10億米ドル)、治療薬送達別、2020年~2035年

表07:世界のトランスフェクション技術市場価値(10億米ドル)、生物医学研究別、2020年~2035年

表08:世界のトランスフェクション技術市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表09:世界のトランスフェクション技術市場価値(10億米ドル)予測、地域別、2020年~2035年

表10:北米のトランスフェクション技術市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表11:北米のトランスフェクション技術市場価値(10億米ドル)予測、方法別、2020年~2035年

表12:北米のトランスフェクション技術市場価値(10億米ドル)、物理的トランスフェクション別、2020年~2035年

表13:北米のトランスフェクション技術市場価値(10億米ドル)、生化学ベースのトランスフェクション別、2020年~2035年

表14:北米トランスフェクション技術市場価値(10億米ドル)予測、用途別、2020年~2035年

表15:北米トランスフェクション技術市場価値(10億米ドル)、治療薬送達別、2020年~2035年

表16:北米トランスフェクション技術市場価値(10億米ドル)、生物医学研究別、2020年~2035年

表17:北米トランスフェクション技術市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表18:北米トランスフェクション技術市場価値(10億米ドル)予測、地域別、2020年~2035年

表19:欧州トランスフェクション技術市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表20:欧州トランスフェクション技術市場価値(10億米ドル)予測、手法別、2020年~2035年

表21:欧州トランスフェクション技術市場価値(10億米ドル)、物理的トランスフェクション別、2020年~2035年

表22:欧州トランスフェクション技術市場価値(10億米ドル)、生化学ベースのトランスフェクション別、2020年~2035年

表23:欧州トランスフェクション技術市場価値(10億米ドル)予測、用途別、2020年~2035年

表24:欧州トランスフェクション技術市場価値(10億米ドル)、治療薬送達別、2020年~2035年

表25:欧州トランスフェクション技術市場価値(10億米ドル)、生物医学研究別、2020年~2035年

表26:欧州トランスフェクション技術市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表27: ヨーロッパ トランスフェクション技術市場価値(10億米ドル)予測、地域別、2020年~2035年

表28: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表29: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)予測、方法別、2020年~2035年

表30: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)、物理的トランスフェクション別、2020年~2035年

表31: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)、生化学ベースのトランスフェクション別、2020年~2035年

表32: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)予測、用途別、2020年~2035年

表33: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)、治療薬送達別、2020年~2035年

表34: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)、生物医学研究別、2020年~2035年

表35: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表36: アジア太平洋 トランスフェクション技術市場価値(10億米ドル)予測、地域別、2020年~2035年

表37: ラテンアメリカ トランスフェクション技術市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表38: ラテンアメリカ トランスフェクション技術市場価値(10億米ドル)予測、方法別、2020年~2035年

表39: ラテンアメリカ トランスフェクション技術市場価値(10億米ドル)、物理的トランスフェクション別、2020年~2035年

表40:ラテンアメリカのトランスフェクション技術市場価値(10億米ドル)、生化学ベースのトランスフェクション別、2020年~2035年

表41:ラテンアメリカのトランスフェクション技術市場価値(10億米ドル)予測、用途別、2020年~2035年

表42:ラテンアメリカのトランスフェクション技術市場価値(10億米ドル)、治療薬送達別、2020年~2035年

表43:ラテンアメリカのトランスフェクション技術市場価値(10億米ドル)、生物医学研究別、2020年~2035年

表44:ラテンアメリカのトランスフェクション技術市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表45:ラテンアメリカのトランスフェクション技術市場価値(10億米ドル)予測、地域別、2020年~2035年

表46:中東およびアフリカのトランスフェクション技術市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表47:中東およびアフリカのトランスフェクション技術市場価値(10億米ドル)予測、方法別、2020年~2035年

表48:中東およびアフリカのトランスフェクション技術市場価値(10億米ドル)、物理的トランスフェクション別、2020年~2035年

表49:中東およびアフリカのトランスフェクション技術市場価値(10億米ドル)、生化学ベースのトランスフェクション別、2020年~2035年

表50:中東およびアフリカのトランスフェクション技術市場価値(10億米ドル)予測、用途別、2020年~2035年

表51:中東およびアフリカのトランスフェクション技術市場価値(10億米ドル)、治療薬送達別、2020年~2035年

表52:中東およびアフリカのトランスフェクション技術市場価値(US$ Bn、生物医学研究別、2020年~2035年)

表53:中東およびアフリカのトランスフェクション技術市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表54:中東およびアフリカのトランスフェクション技術市場価値(US$ Bn)予測、地域別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

トランスフェクション技術は、真核細胞に核酸(DNAやRNA)を導入する、分子生物学における極めて重要な手法でございます。この技術を用いることで、細胞内で特定の遺伝子の発現を操作したり、その機能を詳細に解析したり、あるいは目的のタンパク質を生産させたりすることが可能となります。遺伝子治療、ワクチン開発、iPS細胞作製、そしてゲノム編集といった現代の生命科学研究やバイオテクノロジーの様々な分野において、トランスフェクション技術は不可欠な基盤技術として広く活用されております。

トランスフェクションの方法は、その原理に基づいて大きく物理的方法、化学的方法、そして生物学的方法の三つに分類されます。物理的方法の一つであるエレクトロポレーション法は、電気パルスを細胞に与えることで一時的に細胞膜に微細な穴を開け、そこから核酸を導入します。この方法は高い導入効率が特徴です。また、金粒子などの微粒子に核酸を付着させ、高速で細胞に打ち込むジーンガン法は、特に植物細胞や組織への導入に有効です。非常に細い針を用いて直接細胞核に核酸を注入するマイクロインジェクション法は、個々の細胞に対して精密な操作を行う際に用いられます。さらに、血管に高速で液体を注入し、特定の臓器に核酸を導入するハイドロダイナミックデリバリー法は、生体内(in vivo)での応用が期待されております。

化学的方法では、核酸と特定の化学物質を複合体として形成させ、細胞がこれを取り込むことを利用します。代表的なものとして、DNAとリン酸カルシウムの複合体を用いるリン酸カルシウム法があり、比較的簡便な手法として知られています。最も広く利用されているのは、カチオン性脂質と核酸が複合体を形成し、細胞膜と融合することで核酸を導入するリポフェクション法でございます。この方法は汎用性が高く、様々な細胞種に適用可能です。ポリエチレンイミン(PEI)などのカチオン性ポリマーを用いる方法も一般的でございます。

生物学的方法は、ウイルスが持つ細胞への感染能力を応用したものです。アデノウイルス、レトロウイルス、レンチウイルスなどのウイルスベクターは、非常に高い効率で核酸を細胞に導入し、安定した遺伝子発現を誘導できるため、遺伝子治療や長期的な遺伝子機能解析において特に有用な手段として用いられております。

これらのトランスフェクション技術は、多岐にわたる用途で活用されております。例えば、特定の遺伝子を過剰発現させたり、RNA干渉(RNAi)を用いて遺伝子の発現を抑制したりすることで、その遺伝子の機能を詳細に解析することが可能です。また、医薬品や研究用試薬として利用されるタンパク質を細胞に生産させる目的でも広く用いられます。さらに、疾患の原因となる遺伝子を修正・補充する遺伝子治療、DNAワクチンやmRNAワクチンの開発、iPS細胞を作製するための転写因子の導入、そしてCRISPR/Cas9システムなどのゲノム編集ツールを細胞に導入する際にも不可欠な技術でございます。

関連技術としては、原核細胞に遺伝子を導入する「形質転換」が挙げられます。また、トランスフェクションによって導入された遺伝子の発現や機能を評価するためには、リアルタイムPCR、ウェスタンブロット、ELISAなどの遺伝子発現解析技術が不可欠です。さらに、トランスフェクションの効率や細胞への影響を最適化するためには、適切な細胞培養技術が前提となります。ゲノム編集技術は、トランスフェクションによって導入されるツールを用いて、細胞のゲノムを精密に改変する技術であり、トランスフェクションと密接に連携しております。これらの技術は、生命科学研究の進展に大きく貢献し続けております。