SiCセラミックス市場(材料タイプ:反応焼結SiC、焼結SiC、再結晶SiC、窒化結合SiC、化学気相成長SiC、その他;相:α-SiC、β-SiC;製品形態:プレート・タイル、チューブ・ロッド、粉末、顆粒、ビレット、その他;用途:エレクトロニクス・半導体、航空宇宙・防衛、エネルギー・発電、自動車・輸送、産業製造、ヘルスケア、冶金・耐火物、その他)- 世界の産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

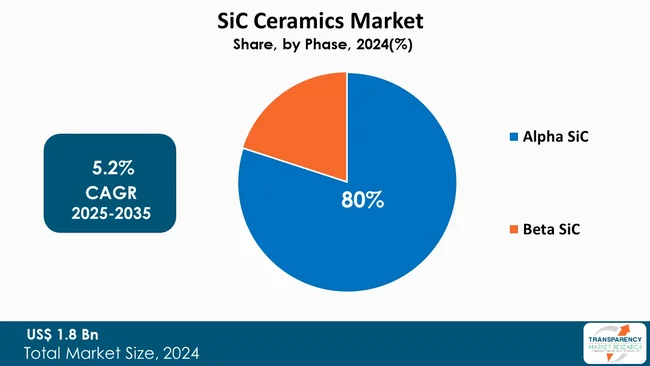

SiCセラミックス市場は、電気自動車(EV)およびパワーエレクトロニクス分野の急速な拡大、ならびに高温産業用途での採用増加に牽引され、今後数年間で目覚ましい成長を遂げると予測されています。この市場は、2024年に18億米ドルの規模に達し、2035年までに31億米ドルに拡大すると見込まれており、2025年から2035年にかけて年平均成長率(CAGR)5.2%で成長する予測です。

市場の概要とSiCセラミックスの特性

炭化ケイ素(SiC)セラミックスは、技術セラミックスの中でも特に先進的なカテゴリーに属します。これらは、優れた機械的強度、極めて高い温度への耐性、腐食剤に対する抵抗力といった特性から、非常に高い需要があります。焼結SiC、反応焼結SiC、CVD(化学気相成長)ベースのSiCセラミックスは、高温、摩耗環境、腐食性のある産業環境下でもその機能を維持できます。さらに、低密度、高硬度、良好な熱伝導率の組み合わせにより、自動車、石油・ガス、化学処理、発電、半導体製造、航空宇宙、工業炉システムなど、非常に要求の厳しい分野で不可欠な材料となっています。EVやパワーエレクトロニクスにおいては、SiCセラミックスはエネルギー効率の向上と放熱に貢献し、その戦略的重要性はさらに高まっています。また、冶金、耐火物産業、プロセスエンジニアリング分野では、SiCがキルン家具、シール、ベアリング、ノズル、保護部品の製造に利用され、稼働信頼性とライフサイクル性能の向上に寄与しています。

市場を牽引する主要因

1. 電気自動車(EV)およびパワーエレクトロニクス分野の急速な拡大

2024年には世界のEV販売台数が1,400万台を超え、インバーター、車載充電器、熱管理システムに利用される高性能SiCベース部品への需要が飛躍的に高まっています。SiCセラミックスは、EVパワートレインにおいてシリコンベースの部品と比較して10~15%高い電力効率を提供し、車両の航続距離を直接延長し、熱損失を低減します。Tesla、BYD、Hyundaiといった主要メーカーは、次世代プラットフォームにSiCパワーモジュールを組み込んでおり、STMicroelectronicsやWolfspeedのような大手サプライヤーは、2023年から2025年にかけてSiCデバイスの生産を45%以上増加させています。

パワーエレクトロニクスの拡大も需要増加の主要因です。2024年には世界の急速充電ステーションの設置数が270万ユニットを超え、必要な信頼性を提供するためにSiCセラミックス基板や耐熱部品が求められています。さらに、再生可能エネルギー産業では、2024年に世界の太陽光発電設備容量が400GWを超え、太陽光インバーターや高電圧コンバーターにSiCベース部品の採用が拡大しています。EVとパワーエレクトロニクスの複合的な成長は、SiCセラミックスの比類ない効率性、優れた熱特性、高電圧・高温動作における長寿命性により、その需要を大きく牽引し続けています。

2. 高温産業用途での採用拡大

SiCセラミックスの世界市場は、鉄鋼、化学、ガラス、発電などの重工業の拡大に支えられ、高温産業用途での採用増加によって大きく影響を受けています。SiCセラミックスは1,600℃を超える温度に耐え、過酷な環境下でアルミナの5~10倍の寿命を提供し、優れた耐熱衝撃性と耐食性を備えています。このため、キルン家具、バーナーノズル、メカニカルシール、熱交換器に最適な部品となっています。

2024年に粗鋼生産量が18.8億トンを超えた鉄鋼産業は、連続鋳造、取鍋ライニング、炉部品にSiCベースの耐火物を最も多く使用する産業の一つです。同様に、年間生産量9,200万トンを超える世界のガラス製造部門は、SiCの高い熱伝導率により10~15%の省エネルギーを実現するため、SiCキルン家具に大きく依存しています。化学処理産業では、酸や高温媒体に対する耐食性ソリューションを求める企業が増えるにつれて、SiC熱交換器の採用が年間8~10%の割合で増加しています。より高い耐久性とエネルギー効率への大規模な産業転換が進行しており、SiCセラミックスは最も過酷な運転条件における主要材料としてますます認識されています。

市場セグメンテーション

市場は、材料タイプ、相、製品形態、最終用途、地域に基づいて詳細に分析されています。

* 材料タイプ: 反応焼結SiC、焼結SiC、再結晶SiC、窒化結合SiC、化学気相成長SiC、その他が含まれます。

* 相: アルファSiCとベータSiCに分けられます。

アルファSiC(α-SiC)は、その優れた結晶学的安定性と非常に高い温度で機械的強度を維持する能力により、世界のSiCセラミックス市場の主要な相であり続けています。世界のSiCセラミックス消費量の約80%はα-SiCベースであり、これは耐熱衝撃性、耐酸化性、耐摩耗性を長期間必要とする高性能部品の中核をなしています。その六方晶構造は、β-SiCよりも高い弾性率と優れたクリープ抵抗を提供するため、高度な構造用途には不可欠です。α-SiCは、腐食性、高圧条件下での材料の安定性により、ポンプ・バルブ産業の精密工学部品で採用が拡大しており、需要は年間7~9%増加しています。半導体製造装置のプロセスチャンバー部品でもα-SiCが使用されており、その寸法安定性により装置の稼働時間が20%以上延長されています。さらに、航空宇宙用途(熱保護システムや高速タービン部品など)におけるα-SiC複合材料の導入は、熱的完全性を維持しながら15~20%の軽量化に貢献しています。

* 製品形態: プレート・タイル、チューブ・ロッド、粉末、顆粒、ビレット、その他が含まれます。

* 最終用途: エレクトロニクス・半導体、航空宇宙・防衛、エネルギー・発電、自動車・輸送、産業製造、ヘルスケア、冶金・耐火物、その他に分類されます。具体的な用途としては、コーティング、シール・ベアリング、バルブ、ウェハーキャリア、キルン家具、プラズマエッチングチャンバー部品、車両装甲システム、炉部品、熱交換器、タービン部品、太陽光発電装置、ノズル・バーナー部品、高摩耗エンジン部品、EVパワーエレクトロニクスなどが挙げられます。

地域別洞察

* アジア太平洋地域は、世界のSiCセラミックス市場において主要な地域であり続け、世界の総需要の約47%を占めています。中国、日本、韓国がこの変化を主導しており、半導体、自動車、産業処理の大規模製造が急速な採用の主な源となっています。例えば、中国の先進セラミックス産業は2024年に9%以上の成長を遂げ、800万台を超えるEV生産に支えられ、SiCベース部品の使用が大幅に増加しました。

* ヨーロッパは、ドイツ、フランス、英国を中心に、22%のシェアを持つ第2位の市場です。この地域における強力な航空宇宙および高性能産業分野の存在が、焼結SiC用途の継続的な需要の核心となっています。厳格な効率および排出規制が、ヨーロッパのタービンおよび炉部品産業におけるSiCセラミックスの消費を年間6~8%増加させる主な理由となっています。

* 北米は、世界の市場シェアの約19%を占めています。主に先進半導体製造と防衛用途が市場を牽引しています。米国のSiC関連製造への投資は2024年に20億米ドルを超え、その結果、航空宇宙熱システムやパワーエレクトロニクスへの強い関与が地域の需要増加につながっています。

主要企業の分析と最近の動向

SiCセラミックス産業の主要企業には、Saint-Gobain、NGK Insulators、Kyocera、Morgan Advanced Materials、Vesuvius、Mersen、Tokai Carbon、Coors Tek、Silcarb、Asuzac Ceramics、Schunk Group、Excelsior Ceramic Industriesなどが挙げられます。これらの企業は、市場の需要に応えるため、生産能力の拡大や先進技術の導入に戦略的に取り組んでいます。

* Saint-Gobainは、主力製品であるHexoloy製品ラインを通じて、SiCセラミックスの世界的なリーダーの一つです。Hexoloyは、極端な温度、摩耗性、攻撃的な産業環境で広く使用される高純度SiCのブランドです。同社は、化学処理、発電、半導体ツール、工業炉産業向けに、焼結、反応結合、および先進的なSiC部品を提供しています。2025年には、半導体製造および化学処理向けの高性能Hexoloy焼結SiC部品の生産能力を拡大し、SiCセラミックス製品群をアップグレードしました。これは、半導体装置需要の増加と腐食性化学プラントにおけるSiC耐熱部品の使用拡大に対応するものです。

* NGK Insulatorsは、多孔質SiCフィルター、膜、キルン家具、高温産業部品などの特殊製品を提供するSiCセラミックス市場の主要プレーヤーです。同社のSiCセラミックスは、自動車排気システム、工業炉、ガス精製、エネルギーシステムに広く導入されています。2024年には、工業用ガス精製および高温炉システムの需要に牽引され、多孔質SiCフィルターおよび膜の生産を拡大しました。新しい成形および焼結技術を導入し、細孔の均一性と流量効率を向上させ、熱処理および環境用途における製品の信頼性を高めています。

* Kyoceraは、2025年に先進セラミックス部門を拡張し、半導体ウェハープロセス装置向けのCVD-SiCおよび超高純度焼結SiC部品に新たな資本を投入しました。同社は、300mmウェハーおよび次世代ウェハーツールに求められる極めて厳格な純度レベルを満たすため、クリーンルーム生産および研磨技術をアップグレードしました。この拡張は、日本、台湾、米国における世界的なファブ設備投資の増加傾向に直接対応するものです。

* Schunk Groupは、2024年にメカニカルシールアセンブリ、ポンプシステム、炉ハードウェア向けに特別に設計された強化反応焼結SiC(RBSiC)部品をリリースし、SiCセラミックス製品を強化しました。同社は、より高度な浸透法と精密機械加工を使用することで、熱伝導率と耐酸化性の向上に注力しました。

アナリストの視点と市場の展望

世界のSiCセラミックス市場は、今後数年間で目覚ましい成長を経験するでしょう。この成長は、主にEVおよびパワーエレクトロニクス分野の拡大に加え、高温産業用途の広がりによるものです。SiCセラミックスは、これらの分野で最も実現可能な材料であり続けており、市場のいくつかのセグメントで需要の大部分を占めています。極限的な運転条件下でも継続的な省エネルギーと耐久性を提供するSiCセラミックスの利点は、半導体、自動車パワーモジュール、化学処理、航空宇宙など多様な用途でこれらの材料の使用を促進しています。

世界の需要のほぼ半分はアジア太平洋地域によって満たされており、中国、日本、韓国における急速な工業化とEV製造の拡大が牽引しています。一方、ヨーロッパと北米は、航空宇宙、半導体、防衛分野での用途を通じて依然として良好な地位を維持しています。Saint-Gobain、NGK Insulators、Kyoceraなどの大手市場プレーヤーは、生産能力の拡大と先進的な生産技術を通じて、品質要件と絶えず増加する需要を満たすために戦略的にリソースを多角化しています。焼結、CVDプロセス、材料純度における新技術は、より多くの企業がSiCセラミックスの幅広い採用を促進し、持続可能で高性能な産業成長を促進する戦略的材料として将来の使用を確保するために採用している進歩の一部です。

この市場は、その優れた特性と多様な用途により、今後も持続的な成長が期待される重要な分野です。

よくあるご質問

Q: 2024年のSiCセラミックス市場の規模はどのくらいでしたか?

A: 2024年のSiCセラミックス市場は、18億米ドルと評価されました。

Q: SiCセラミックス産業は2035年までにどのように成長すると予測されていますか?

A: SiCセラミックス産業は、2025年から2035年にかけて年平均成長率(CAGR)5.2%で成長すると予測されています。

Q: SiCセラミックス市場の主要な推進要因は何ですか?

A: 電気自動車およびパワーエレクトロニクス分野の急速な拡大、ならびに高温産業用途での採用の増加です。

Q: 2024年のSiCセラミックス市場で最も大きなセグメントはどれでしたか?

A: 世界のSiCセラミックス市場において、アルファSiCが最も大きな相セグメントでした。

Q: 2024年のSiCセラミックス市場で最も収益性の高かった地域はどこでしたか?

A: 2024年には、アジア太平洋地域が最も収益性の高い地域でした。

Q: SiCセラミックス事業における主要な企業はどこですか?

A: モーガン・アドバンスト・マテリアルズ、ベスビウス、メルセン、サンゴバン、日本碍子(NGKインシュレーターズ)、京セラ、東海カーボン、クアーズテック、シルカーブ、アサザックセラミックス、シュンクグループ、エクセルシオール・セラミック・インダストリーズが、世界のSiCセラミックス市場における主要な企業です。

本市場レポートは、世界のSiCセラミックス市場に関する包括的な分析を提供しております。まず、エグゼクティブサマリーとして、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説いたします。

市場概要のセクションでは、主要な動向と市場の定義を詳細に説明しております。また、市場のダイナミクスとして、市場を牽引する要因(ドライバー)、阻害する要因(制約)、および将来の機会について深く掘り下げて分析しております。

2020年から2035年までの世界のSiCセラミックス市場の分析と予測は、本レポートの中心的な部分です。ここでは、市場の数量(トン)と収益(US$ Bn)の予測を提供いたします。さらに、ポーターのファイブフォース分析、規制環境、およびバリューチェーン分析(原材料サプライヤー、製造業者、ディーラー/販売業者、潜在顧客のリストを含む)を実施しております。製品仕様分析、生産プロセス概要、コスト構造分析も網羅しております。

COVID-19後の経済回復については、SiCセラミックスのサプライチェーンへの影響と、危機後の需要回復に焦点を当てて評価しております。現在の地政学的シナリオが市場に与える影響についても分析を加えております。2024年の地域別生産量分析(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)も含まれております。また、2020年から2024年までの地域別輸出入分析、および2020年から2035年までの価格トレンド分析と予測(US$/トン)を、材料タイプ別および地域別に比較分析しております。

世界のSiCセラミックス市場は、2020年から2035年までの期間において、様々なセグメントにわたる詳細な分析と予測が提供されております。これには、反応結合型炭化ケイ素、焼結炭化ケイ素、再結晶炭化ケイ素、窒化結合型炭化ケイ素、化学気相成長炭化ケイ素、その他といった材料タイプ別の分析が含まれます。また、アルファSiCとベータSiCの相別分析、プレート・タイル、チューブ・ロッド、粉末、顆粒、ビレット、その他といった製品形態別の分析も行っております。

さらに、アプリケーション別分析では、コーティング、シール・ベアリング、バルブ、ウェハーキャリア、キルンファーニチャー、プラズマエッチチャンバー部品、車両装甲システム、炉部品、熱交換器、タービン部品、太陽光発電装置、ノズル・バーナー部品、高摩耗エンジン部品、EVパワーエレクトロニクス、その他といった幅広い用途を対象としております。最終用途別分析では、エレクトロニクス・半導体、航空宇宙・防衛、エネルギー・発電、自動車・輸送、産業製造、ヘルスケア、冶金・耐火物、その他といった分野をカバーしております。各セグメントにおいて、主要な調査結果、数量と価値の予測、および市場の魅力度分析を提供しております。

地域別のSiCセラミックス市場分析と予測(2020-2035年)も詳細に展開されており、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域を対象としております。各地域では、主要な調査結果に加え、材料タイプ、相、製品形態、アプリケーション、最終用途、および国・サブ地域別の数量(トン)と価値(US$ Bn)の予測が示されております。例えば、北米では米国とカナダ、欧州ではドイツ、フランス、英国、イタリア、スペイン、ロシア・CIS、アジア太平洋では中国、日本、インド、ASEAN、ラテンアメリカではブラジルとメキシコ、中東・アフリカではGCCと南アフリカといった主要国・地域別の詳細な分析が含まれております。各地域の市場魅力度分析も実施されております。

最後に、競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業規模別)、2024年の市場シェア分析、および材料タイプ別と最終用途別の市場フットプリント分析を提供しております。主要企業のプロファイルも掲載されており、Morgan Advanced Materials、Vesuvius、Mersen、Saint Gobain、NGK Insulators、京セラ、東海カーボン、Coors Tek、Silcarb、Asuzac Ceramics、Schunk Group、Excelsior Ceramic Industriesといった企業について、収益、事業概要、製品セグメント、地理的フットプリント、生産能力、戦略的提携、設備拡張、新製品イノベーションなどの情報が詳細に記述されております。

表リスト

表1 世界のSiCセラミックス市場規模(トン)予測、材料タイプ別、2020年~2035年

表2 世界のSiCセラミックス市場価値(10億米ドル)予測、材料タイプ別、2020年~2035年

表3 世界のSiCセラミックス市場規模(トン)予測、相別、2020年~2035年

表4 世界のSiCセラミックス市場価値(10億米ドル)予測、相別、2020年~2035年

表5 世界のSiCセラミックス市場規模(トン)予測、製品形態別、2020年~2035年

表6 世界のSiCセラミックス市場価値(10億米ドル)予測、製品形態別、2020年~2035年

表7 世界のSiCセラミックス市場規模(トン)予測、用途別、2020年~2035年

表8 世界のSiCセラミックス市場価値(10億米ドル)予測、用途別、2020年~2035年

表9 世界のSiCセラミックス市場規模(トン)予測、最終用途別、2020年~2035年

表

*** 本調査レポートに関するお問い合わせ ***

SiCセラミックスは、炭化ケイ素(Silicon Carbide, SiC)を主成分とする高性能セラミックスです。ケイ素原子と炭素原子が強固な共有結合で結びついた結晶構造を持ち、非常に優れた特性を発揮します。高硬度、高温での高強度・高剛性、優れた耐熱衝撃性、化学的安定性、半導体特性を兼ね備えています。これらの特性から、過酷な環境下での使用が求められる様々な分野で不可欠な材料として注目されています。

SiCセラミックスの製造方法にはいくつかの種類があり、それぞれ異なる特性と用途に応じた使い分けがされています。代表的なものとして、SiC微粉末を高温で焼結する「焼結SiC(S-SiC)」があり、高密度で機械的特性に優れます。次に、「反応焼結SiC(RB-SiC)」は、SiC粉末と炭素を混合し溶融ケイ素と反応させることでSiCとケイ素の複合体を形成します。比較的低温で製造でき複雑な形状に対応しやすいですが、残留ケイ素が存在します。また、ガス状の原料からSiCを析出させる「化学気相成長SiC(CVD-SiC)」は、高純度で理論密度に近い材料が得られ、薄膜やコーティング、高精度光学部品などに用いられます。

その優れた特性から、SiCセラミックスは多岐にわたる分野で活用されています。特に注目されるのは、半導体分野におけるパワーデバイスの基板材料としての利用です。SiCパワーデバイス(SiC MOSFET、SBDなど)は、従来のシリコン製デバイスに比べ高耐圧、低損失、高周波動作が可能で、電気自動車(EV)、鉄道、産業機器、再生可能エネルギーシステムなどの電力変換効率向上に大きく貢献しています。また、高温炉部材、メカニカルシールや軸受などの耐摩耗部品、切削工具、研磨材といった構造材料としても広く用いられています。さらに、軽量・高剛性・熱安定性に優れることから、宇宙望遠鏡ミラーなどの光学部品、化学プラントの耐食性部品、自動車のブレーキディスクやクラッチ、航空宇宙分野のガスタービン部品など、その用途は拡大の一途を辿っています。

関連技術としては、SiCセラミックスの半導体特性を最大限に引き出すSiCパワーデバイスの設計・製造技術が挙げられます。また、SiC繊維を強化材とした「SiC/SiC複合材料」は、SiCセラミックス単体よりも高い耐熱性と破壊靭性を持ち、航空機エンジンや核融合炉材料など、極限環境下での使用が期待されています。SiCは非常に硬く精密な加工が困難なため、レーザー加工、放電加工、超精密研削などの高度な加工技術が不可欠です。さらに、異種材料との接合技術、材料の信頼性を保証する非破壊検査技術、高温特性評価技術なども、SiCセラミックスの実用化と普及を支える重要な要素です。これらの技術進展により、SiCセラミックスは今後も様々な産業の発展に貢献していくことでしょう。