農場規模タンパク質市場(原料:豆類、ナッツ・種実類、穀物、その他;区分:慣行農業、有機農業)-世界の産業分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

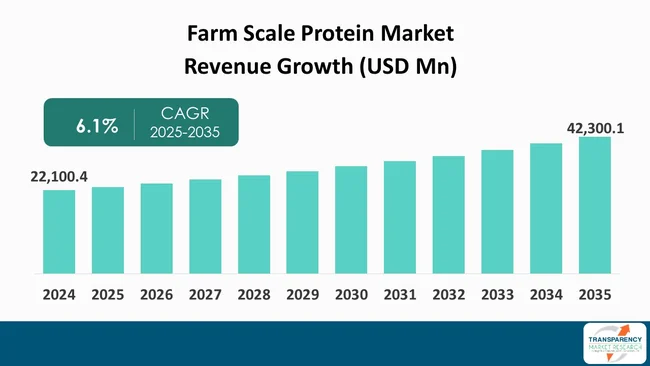

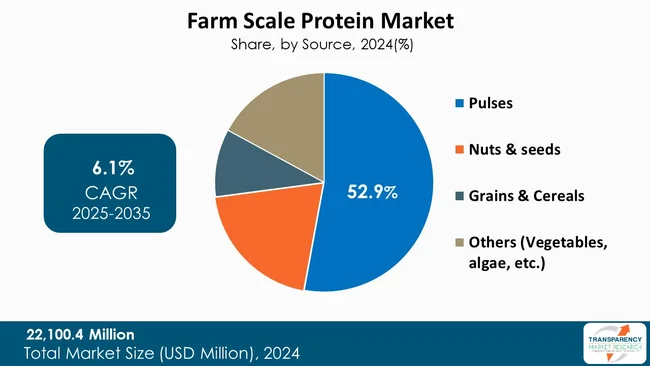

「ファームスケールプロテイン市場」に関するこのレポートは、2024年に221億40万米ドルの市場規模を記録し、2035年までに423億10万米ドルに達すると予測されており、2025年から2035年にかけて年平均成長率(CAGR)6.1%で拡大すると見込まれています。この成長は、植物由来および代替プロテインに対する需要の増加、ならびに精密発酵およびアグリバイオテクノロジーにおける技術進歩によって推進されています。2024年時点では、北米が市場を支配し、収益シェアの35.5%を占めています。また、ソース別では豆類が52.9%で市場をリードしています。市場の主要企業には、Cargill、Tyson Foods、Danone、JBSなどが挙げられます。アナリストの見解では、この市場は分散型で持続可能なプロテイン生産モデルへの変革を示しており、従来の集中型処理システムから、動物飼料プロテイン、機能性食品成分、特殊生体分子を生成できる地域密着型の農場内生産ユニットへと進化しているとされています。

ファームスケールプロテイン市場は、革新的で拡張性があり、持続可能な生産プロセスを通じてプロテインを生産する分野を指します。従来、プロテイン生産は大規模な加工工場や工業用バイオリアクターで行われていましたが、ファームスケールプロテインソリューションは、農家が動物飼料プロテイン、機能性食品プロテイン、特殊生体分子といった高品質のプロテインを、オンサイトまたは小規模な分散型システムで生成することを可能にします。これには、農場での精密発酵ユニット、昆虫養殖システム、藻類や微生物プロテイン培養システムなどの技術が含まれます。

プロテインを現地で製造する能力を持つファームスケールプロテイン市場は、国際的なサプライチェーンへの依存を排除し、輸送による排出量を最小限に抑え、付加価値のあるプロテイン製品の形で新たな収益機会を提供することを目指しています。また、人口増加、食料安全保障問題、環境ストレス、従来の家畜ベースのプロテイン源への依存を制限する必要性から生じる、持続可能で代替的なプロテインに対する国際的な圧力の高まりにも対応しています。この市場には、農場レベルのプロテイン生産システムの導入と最適化を支援する設備メーカーや農業インテグレーターも含まれます。

市場の主要な推進要因は以下の二点です。

植物由来および代替プロテインの需要増加

植物由来および代替プロテインに対する需要の増加は、世界のファームスケールプロテイン市場の主要な推進要因であり、消費者、産業、政策立案者が食品と栄養にアプローチする方法における構造的な変化を反映しています。健康とウェルネスに対する意識の高まりは、消費者が動物性プロテインの摂取を減らし、豆類、穀物、種子などの植物由来の摂取を増やすことを促しています。これらはより健康的で消化しやすいと認識されています。同時に、温室効果ガス排出、土地利用、水消費など、畜産に関連する環境問題が、持続可能なプロテイン代替品への関心を加速させています。

この食生活の変化は、食品、動物飼料、機能性栄養など、幅広い用途で植物由来プロテインの使用を拡大させました。需要が高まるにつれて、生産者はサプライチェーンの信頼性、トレーサビリティ、鮮度を確保し、輸送コストとサプライチェーンの混乱を削減するために、分散型およびファームスケールでのプロテイン生産にますます注力しています。ファームスケールでのプロテイン生産は、作物栽培とプロテイン加工のより良い連携を可能にし、農家が高プロテイン作物からより大きな価値を獲得し、変化する市場ニーズに迅速に対応できるようにします。さらに、食品メーカーは、クリーンラベル要件と企業の持続可能性へのコミットメントを満たすために、地元で調達され、持続可能に生産されたプロテイン原料を積極的に求めています。植物由来および代替プロテインに対するこの嗜好の高まりは、ファームスケール事業の経済的実行可能性を強化し、プロテインが豊富な作物栽培への投資を促進し、地域に根ざしたプロテイン生産モデルの世界的な拡大を支援しています。

精密発酵およびアグリバイオテクノロジーの技術進歩

精密発酵およびアグリバイオテクノロジーにおける技術革新は、ファームスケールおよび分散型システムのような現代のプロテイン生産システムの新しいパラダイムの発展を加速させる主要な要因です。精密発酵の形態は、乳製品、卵、その他の動物源によって生産されるものと全く同じ特定のプロテインを合成できる、遺伝子組み換え酵母、細菌、糸状菌などの特殊で効率的な微生物株の作成によって大きく進歩しました。マイコトキシン産生経路の廃止や、より安全で安定した生産系統の生成といった株工学における最近の進歩は、プロテイン生産の安全性と効率性を高めました。

一方、バイオプロセス最適化技術はより速いペースで開発されています。現在のシナリオでは、自動制御装置、温度、pH、栄養供給、酸素濃度、発酵速度論を組み込んだバイオリアクターは厳密に制御でき、これにより収量が大幅に増加し、生産のばらつきが減少します。主要な進歩の一つは、発酵プロセスへの人工知能(AI)と機械学習(ML)の応用です。これらのツールは、株の迅速な開発を可能にし、代謝経路のモデルを改善し、プロセス条件をリアルタイムで最適化して、開発時間を最小限に抑え、資源の使用を最小限に抑えます。

セグメント別展望では、ソース別セグメントにおいて豆類が市場全体の52.9%を占め、その強力な栄養プロファイル、幅広い消費基盤、費用対効果の高い生産によって市場を支配しています。豆類は、植物由来のプロテイン、食物繊維、必須微量栄養素の豊富な供給源であり、伝統的な食事と現代の健康志向の食品の両方で好まれる成分となっています。植物由来およびプロテインが豊富な食事への世界的な移行は、特に健康意識の高い消費者や菜食主義者の間で、豆類への需要を大幅に増加させました。

さらに、豆類は、その長い保存期間、貯蔵の容易さ、動物性プロテイン源と比較した手頃な価格により、食料安全保障において重要な役割を果たします。農業の観点からは、豆類は多様な気候地域で広く栽培されており、土壌肥沃度を高め、合成肥料の必要性を減らす窒素固定特性が評価されています。これは持続可能な農業慣行を支援し、農家の投入コストを削減します。豆類はまた、加工食品、プロテイン分離物、粉末、調理済み食品の原材料として広く使用されており、伝統的な消費を超えてその応用範囲を拡大しています。家庭用および工業用食品加工部門からの強い需要は、その市場での地位をさらに強化しています。豆類栽培に対する政府の支援の増加と、持続可能な栄養に対する意識の高まりと相まって、これらの要因が市場のソースセグメントにおける豆類の優位性を総合的に強化しています。

地域別では、北米が世界のファームスケールプロテイン市場の34.5%を占め、高度な農業インフラ、高い技術導入率、強力な政策支援の組み合わせによって市場を支配しています。この地域には、生産性、効率性、持続可能性を向上させるために現代の農業ソリューションに積極的に投資する大規模な商業農場の確立されたエコシステムが存在します。高いレベルの機械化、デジタル農業ツール、自動化により、ファームスケール事業者は新興地域よりも迅速に高度なシステムを統合できます。

さらに、北米は、主要なアグリビジネス企業、大学、政府支援の農業研究機関によって支えられた強力な研究開発能力から恩恵を受けています。持続可能な農業慣行と技術革新を奨励する有利な政府のイニシアチブ、補助金、インセンティブプログラムが市場の成長をさらに加速させています。主要な市場プレーヤーとソリューションプロバイダーの存在は、高度な設備、技術的専門知識、アフターサービスサポートへの容易なアクセスを保証し、大規模な導入を強化しています。さらに、農業部門における労働コストの上昇と労働力不足は、農場事業者を運用効率を維持するための技術主導型ソリューションへと押し進めています。強力な資本アクセスと、長期的な生産性向上技術への投資に対する農家の高い意欲も、地域の優位性に貢献しています。これらの要因が相まって、北米はファームスケールアプリケーションにとって成熟した非常に収益性の高い市場としての地位を確立し、そのリーダーシップを維持し、継続的な市場拡大を可能にしています。

ファームスケールプロテイン市場の主要企業には、ADM、Abbott Laboratories、Cargill Incorporated、Danone S.A.、Emsland Group、Glanbia plc、JBS S.A.、Kerry Group plc、Oatly Group AB、Roquette Frères S.A.、The Kraft Heinz Company、Tyson Foods Inc.、Unilever PLC、Wilmar International Ltd.などが挙げられます。

最近の主要な動向としては、2025年7月にDanoneが米国を拠点とする植物由来栄養会社Kate Farmsの過半数株式の買収を完了しました。この取引により、Danoneの専門栄養ポートフォリオが拡大し、急速に成長する植物由来プロテイン市場での存在感が強化され、医療およびウェルネス栄養における提供が向上しました。また、2025年4月には、Cargillが次世代プロテイン、クリーンラベル保存、家禽養殖ツールなど、食品と農業における革新に対して5つのエジソン賞を受賞しました。これは、プロテイン生産技術の進歩と、持続可能で効率的、かつ将来に対応した食品システムを世界的に推進する同社のリーダーシップを強調するものです。

市場は、2024年の市場規模が221億40万米ドル、2035年の予測市場規模が423億10万米ドル、2025年から2035年までのCAGRが6.1%と予測されています。分析には、セグメント分析および地域レベル分析が含まれ、さらに定性的分析として、推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析が含まれます。

市場は以下のセグメントに分類されます。

* ソース別: 豆類(大豆、エンドウ豆、レンズ豆、ひよこ豆、その他)、ナッツ&シード(アーモンド、クルミ、チアシード、その他)、穀物&シリアル(オーツ麦、キヌア&アマランス、小麦、その他)、その他(野菜、藻類など)。

* カテゴリ別: 伝統的農業、有機農業。

* 運用規模別: マイクロスケール(小規模農家、10ヘクタール未満)、小規模商業(10~100ヘクタール)、中規模農場(100~1,000ヘクタール)、工業/企業農場(1,000ヘクタール以上)。

* プロテインレベル別(100gあたり): 低(10gまで)、中(11~20g)、高(20g以上)。

* 最終用途産業別: 人間用食品、動物飼料、工業&特殊用途、栄養補助食品、医薬品、その他(肥料など)。

* 対象地域: 北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、オランダ)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ASEAN)、中東&アフリカ(GCC諸国、南アフリカ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン)。

よくある質問

Q: 2024年における世界のファームスケールプロテイン市場規模はどのくらいでしたか?

A: 2024年、世界のファームスケールプロテイン市場は22,100.4百万米ドルと評価されました。

Q: 2035年には、世界のファームスケールプロテイン産業はどのくらいの規模になる見込みですか?

A: 2035年末までに、世界のファームスケールプロテイン産業は42,300.1百万米ドルを超える規模に達すると予測されています。

Q: ファームスケールプロテイン市場を牽引する要因は何ですか?

A: 植物由来および代替プロテインへの需要の高まり、ならびに精密発酵およびアグリバイオテクノロジーにおける技術革新が、ファームスケールプロテイン市場拡大を牽引する要因の一部となっています。

Q: 予測期間中の世界のファームスケールプロテイン産業のCAGR(年平均成長率)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて、CAGRは6.1%になると予測されています。

Q: 世界のファームスケールプロテイン市場における主要なプレーヤーは誰ですか?

A: ADM、Abbott Laboratories、Cargill Incorporated、Danone S.A.、Emsland Group、Glanbia plc、JBS S.A.、Kerry Group plc、Oatly Group AB、Roquette Frères S.A.、The Kraft Heinz Company、Tyson Foods Inc.、Unilever PLC、Wilmar International Ltd.などが挙げられます。

本市場レポートは、世界のファームスケールプロテイン市場に関する包括的な分析と2020年から2035年までの予測を提供いたします。市場の全体像を把握し、将来の成長機会を特定することを目的としております。

まず、エグゼクティブサマリーでは、市場概要として、市場の推進要因、抑制要因、機会といった市場ダイナミクス、需要側および供給側からの主要トレンド分析、主要市場指標を詳述しております。さらに、ポーターの5フォース分析、PESTEL分析、バリューチェーン分析といった戦略的フレームワークを用いて、市場構造と外部環境を深く掘り下げております。プレミアムインサイトでは、主要な予測要因とその影響、機会評価、規制枠組み分析、効果的なマーケティングおよびブランディング戦略について考察しております。2024年の価格分析では、地域別の加重平均販売価格と価格に影響を与える要因を分析し、消費者の声も反映しております。

次に、「世界のファームスケールプロテイン市場分析と予測」の章では、2020年から2035年までの市場規模と予測(US$ Mnおよびトン単位)を多角的に分析しております。具体的には、以下のセグメントにわたる詳細なデータを提供いたします。供給源別では、豆類(大豆、エンドウ豆、レンズ豆、ひよこ豆、その他)、ナッツ類・種子類(アーモンド、クルミ、チアシード、その他)、穀物類(オーツ麦、キヌア・アマランサス、小麦、その他)、およびその他の供給源(野菜、藻類など)に分類し、それぞれの市場動向を分析しております。カテゴリー別では、伝統的農業と有機農業の二つのカテゴリーに分けて市場を評価しております。事業規模別では、マイクロスケール(小規模農家、10ヘクタール未満)、小規模商業(10-100ヘクタール)、中規模農場(100-1,000ヘクタール)、および工業/企業農場(1,000ヘクタール超)といった事業規模別に市場を細分化しております。タンパク質レベル別(100gあたり)では、低(10gまで)、中(11-20g)、高(20g超)のタンパク質レベル別に市場を分析しております。最終用途産業別では、人間向け食品、動物飼料、および産業・特殊用途(栄養補助食品、医薬品、その他)に区分し、各産業における需要を予測しております。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの主要地域ごとに市場を分析し、それぞれの地域における成長機会を特定しております。この章では、市場全体の増分機会についても言及しております。

さらに、レポートは各主要地域およびその主要国に焦点を当てた詳細な分析を展開しております。北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域について、「地域スナップショット」、「人口統計概要」、「市場シェア分析」、「主要トレンド分析」を提供しております。これらの地域分析では、グローバル市場と同様に、供給源別、カテゴリー別、事業規模別、タンパク質レベル別、最終用途産業別の市場規模と予測(2020-2035年)を詳細に示しております。例えば、北米市場では米国とカナダ、欧州市場では英国、ドイツ、フランス、イタリア、スペイン、オランダ、アジア太平洋市場では中国、インド、日本、オーストラリア、韓国、ASEAN諸国といった主要国の市場動向を個別に分析し、それぞれの国における増分機会を評価しております。

競争環境の章では、「競争ダッシュボード」と「2024年の市場シェア分析」を通じて、市場の競争構造を明確にしております。また、主要な市場プレイヤーであるADM、Abbott Laboratories、Cargill, Incorporated、Danone S.A.、Emsland Group、Glanbia plc、JBS S.A.、Kerry Group plc、Oatly Group AB、Roquette Frères S.A.、The Kraft Heinz Company、Tyson Foods, Inc.、Unilever PLC、Wilmar International Ltd.などの企業プロファイルを詳細に掲載しております。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が含まれており、競合他社の戦略を理解するための貴重な情報を提供いたします。

最後に、本レポートでは「Go-to Market戦略」、「調査方法論」、および「前提条件」についても記述し、分析の信頼性と透明性を確保しております。

表のリスト

Table 01: 世界の農業規模プロテイン市場価値(US$ Mn)予測、供給源別 2020年~2035年

Table 02: 世界の農業規模プロテイン市場数量(トン)予測、供給源別 2020年~2035年

Table 03: 世界の農業規模プロテイン市場価値(US$ Mn)予測、カテゴリー別 2020年~2035年

Table 04: 世界の農業規模プロテイン市場数量(トン)予測、カテゴリー別 2020年~2035年

Table 05: 世界の農業規模プロテイン市場価値(US$ Mn)予測、事業規模別 2020年~2035年

Table 06: 世界の農業規模プロテイン市場数量(トン)予測、事業規模別 2020年~2035年

Table 07: 世界の農業規模プロテイン市場価値(US$ Mn)予測、タンパク質レベル別(100gあたり) 2020年~2035年

Table 08: 世界の農業規模プロテイン市場数量(トン)予測、タンパク質レベル別(100gあたり) 2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

農場規模タンパク質とは、従来の飼料や食品タンパク質源への依存を減らし、持続可能な農業システムを構築するために、農場内またはその近隣で生産されるタンパク質を指します。これは、輸入飼料の価格変動リスクや環境負荷の増大といった課題に対応し、地域の資源を有効活用することで、食料自給率の向上と循環型農業の実現を目指すものです。特に、農業副産物や未利用資源を原料として活用し、農場内で完結する、あるいは地域内で循環する形でタンパク質を生産するシステムが注目されています。

この農場規模タンパク質にはいくつかの種類があります。一つは、昆虫タンパク質です。コオロギやアメリカミズアブの幼虫などを、食品残渣や家畜糞尿といった有機性廃棄物を基質として養殖し、高タンパク質の飼料や肥料として利用するものです。次に、藻類タンパク質があります。微細藻類を培養することで、高効率にタンパク質を生産し、飼料や食品、さらにはバイオ燃料の原料としても活用が期待されています。また、微生物タンパク質(シングルセルプロテイン)も重要な種類です。酵母や細菌などを、農業廃棄物、メタンガス、二酸化炭素などを利用して発酵培養し、タンパク質を生成します。これらは、土地利用効率が高く、環境負荷が低いという特徴を持ちます。さらに、特定の植物からタンパク質を効率的に抽出する技術も、農場規模での応用が検討されています。

農場規模タンパク質の主な用途は、まず家畜や養殖魚の飼料です。大豆粕や魚粉といった従来の飼料原料の代替として、栄養価の高いタンパク質源を提供することで、飼料コストの削減や安定供給に貢献します。特に、養鶏、養豚、水産養殖分野での利用が期待されています。また、一部の昆虫や藻類由来のタンパク質は、将来的に人間の食料としての利用も視野に入れられています。さらに、タンパク質生産の過程で生じる残渣や、タンパク質そのものを有機肥料として農地に還元することで、土壌改良や化学肥料の使用量削減にも寄与し、循環型農業を一層推進する役割も担います。

これらの農場規模タンパク質の生産を支える関連技術は多岐にわたります。昆虫養殖においては、自動給餌・環境制御システムや、効率的な飼育基質の開発が進められています。藻類や微生物の培養には、バイオリアクター技術が不可欠であり、培養条件の最適化や、CO2などの未利用資源を効率的に利用する技術が研究されています。また、生産されたバイオマスからタンパク質を効率的に分離・精製する技術も重要です。さらに、AIやIoTを活用した生産プロセスのモニタリングと最適化、遺伝子編集技術によるタンパク質生産効率の向上、そしてこれら全てを統合した地域循環型農業システムの構築が、今後の発展の鍵となります。農場規模タンパク質は、食料安全保障と環境持続性の両立を目指す上で、極めて重要な役割を果たすと考えられています。