世界の自動車用アンチロック・ブレーキ・システム(ABS)市場:コンポーネント別(電子制御ユニット、油圧モジュレーター、ポンプモーター)、車種別(大型商用車、小型商用車、乗用車)、タイプ別、流通チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

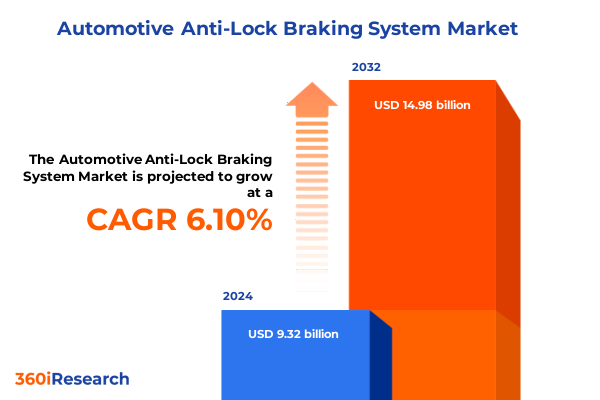

自動車用アンチロック・ブレーキ・システム(ABS)市場は、2024年に93.2億米ドルと推定され、2025年には98.0億米ドルに達し、2025年から2032年までの年間平均成長率(CAGR)6.10%で成長し、2032年には149.8億米ドルに達すると予測されています。1970年代後半の導入以来、ABSは現代の車両において不可欠な機能となり、緊急時や低トラクション条件下でのドライバーのブレーキングシステムとの相互作用を根本的に変革してきました。この技術は、車輪のトラクションを向上させ、停止距離を短縮し、急ブレーキ時の操舵制御を維持するために継続的に進化してきました。高度な電子制御ユニット(ECU)とソフトウェアアルゴリズムの普及により、ABSは車両安全アーキテクチャの要石としての地位を確立しています。特に北米では、厳格な連邦安全規制と、統合されたブレーキおよび安定性制御システムに依存する電気自動車および自動運転車の需要の高まりにより、電子安全ソリューションの採用が他の多くの地域を上回っています。これらの規制圧力は、OEMがハードウェアの改良とソフトウェアの最適化に多大な投資を行うことを促し、ABSモジュールが新たな安全基準と消費者の期待を満たすだけでなく、それを超えることを保証しています。

自動車用アンチロック・ブレーキ・システム(ABS)の進化は、前例のない技術的および規制上の変革によって推進されています。

**技術的変革:**

デジタル化、電動化、先進運転支援システム(ADAS)の要件が融合し、ABSは深い技術的変革を遂げています。最も重要な変化の一つは、従来の油圧接続を電子信号線に置き換える「ブレーキ・バイ・ワイヤ」アーキテクチャの出現であり、これにより高速で正確なブレーキコマンド、冗長性の向上、自動運転フレームワークとのシームレスな統合が可能になります。これらのシステムは2025年後半の市場投入に向けて広範なテストを受けています。同時に、人工知能(AI)と機械学習(ML)アルゴリズムがECUに組み込まれ、路面状況、車両負荷、ドライバーの行動パターンをリアルタイムで分析し、ブレーキ圧を適応的に変調できるようになっています。このインテリジェントな変調は、多様な運転シナリオでの停止性能と安定性を最適化し、「予測ブレーキ機能」の基盤を築いています。センサーフュージョン技術も、レーダー、ライダー、カメラシステムからの入力を組み合わせ、緊急ブレーキアシスト、安定性制御、衝突軽減システムとの協調的なABS作動をサポートすることで、ABSの能力を再定義しています。さらに、電気推進への移行に伴い、メーカーはEVのパッケージング制約と効率目標を満たすために、軽量素材とコンパクトなフォームファクタを備えたABSモジュールを再設計しています。環境に優しい油圧作動油、最適化された熱管理、リサイクル可能なコンポーネント設計も、持続可能性へのコミットメントを強調しています。

**規制圧力と地域的動向:**

世界各地で安全規制が強化され、ABSの普及が加速しています。アメリカでは米国運輸省道路交通安全局(NHTSA)の義務化に加え、ブラジルがすべての新型オートバイにABSを義務付けるなど、地域全体で安全規制の調和が進んでいます。ヨーロッパでは、欧州連合の一般安全規則によりオートバイや四輪車にも電子ブレーキシステムが義務化され、特にドイツ、フランス、イタリアは適応型ブレーキ変調や統合緊急アシスト機能のテストを主導しています。アジア太平洋地域は、中国、日本、インドの堅調な自動車製造拠点に牽引され、最もダイナミックであり、インドの125ccを超えるオートバイに対するABS義務化や中国の乗用車に対するABSと電子安定性制御(ESC)の共同要件が、現地でのECUおよびセンサー生産への投資を加速させています。中東およびアフリカでは、黎明期の安全フレームワークとプレミアム輸入車の流入により、特に湾岸協力会議(GCC)諸国でABSの普及が徐々に進んでいます。

**セグメンテーションによる市場動向:**

ABS市場は、電子制御ユニット(ECU)、油圧モジュレーター、ポンプモーター、車輪速センサーなどのコンポーネント、乗用車(4チャンネル)、ライト商用車(3チャンネル)、ヘビー商用車(2チャンネル)といった車両タイプ、そしてシステムタイプ(4チャンネル、3チャンネル、2チャンネル)によって細分化され、それぞれ異なる採用パターンと技術的軌跡を示しています。流通チャネルでは、OEMによる新車への最新ABSモジュールの組み込みと、アフターマーケットでのシステムの故障対応やレガシー車両の性能向上(レトロフィット)が市場を形成しています。

自動車用アンチロック・ブレーキ・システム(ABS)市場の将来は、継続的な技術革新、規制の進化、そしてサプライチェーンの強靭化への戦略的取り組みによって形成されます。

**主要企業の戦略的取り組み:**

主要なグローバルサプライヤーは、次なるABS需要の波を捉えるために異なる道を歩んでいます。ボッシュは、ソフトウェア定義型ブレーキアーキテクチャへの移行を進め、第9世代ABSモジュールと2025年後半に市場投入予定の油圧ブレーキ・バイ・ワイヤシステムで、バイ・ワイヤ採用の最前線に位置しています。コンチネンタルは、2025年末までに自動車部門をスピンオフし、AIを活用したシミュレーションベースの事前調整プロセスでブレーキ・バイ・ワイヤのキャリブレーションを最適化するなど、戦略的再編を進めています。ZFは、シャーシソリューションポートフォリオを統合し、電気機械式ブレーキアクチュエーターや統合ブレーキ制御ユニットを含む製品を提供し、2025年には約500万台のライトビークル向けにブレーキ・バイ・ワイヤ技術を供給する契約を獲得しています。ブレンボ、日立Astemo、アイシンなどの他の主要企業も、センサーフュージョンプラットフォームへの投資や半導体企業との提携を通じて、ABSモジュールの性能向上とコスト効率化を図っています。

**戦略的提言:**

業界リーダーは、継続的な関税変動を緩和するため、部品調達を多様化し、セクション232のコンプライアンス要件に沿って重要なABSサブアセンブリの国内回帰(リショアリング)を優先すべきです。ブレーキ・バイ・ワイヤおよび電子ブレーキ作動能力への投資は不可欠であり、これらの技術はシステムの冗長性を合理化するだけでなく、ソフトウェア定義型車両アーキテクチャとのシームレスな統合も可能にします。ECUソフトウェアスペシャリストやTier 1エレクトロニクスパートナーとの協業は、新しいブレーキソリューションの市場投入までの時間を短縮します。AI駆動型適応ブレーキアルゴリズムとセンサーフュージョン技術を採用することは、競争が激化する市場でABS製品を差別化し、ABSデータストリームを活用した予測診断とリアルタイム性能調整のための先進運転支援機能を共同開発すべきです。最後に、製品開発ロードマップを、特に新興市場における進化する地域規制要件と整合させ、標準化団体や規制機関との積極的な連携を通じて、新しいABS構成が発売時に準拠し、広範な採用に向けて位置付けられることを保証することが重要です。

以下に目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* **調査方法**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 先進ABSシステムにおける予測ホイールスリップ制御のための機械学習アルゴリズムの統合

* 次世代の省スペース型ブレーキモジュール向け小型電油圧アクチュエータの開発

* ABSにおける高性能電子安定性を強化するための48ボルト電気アーキテクチャの採用

* クラウド接続型ブレーキ性能監視・分析のための自動車OEMとテクノロジースタートアップ間の連携

* リアルタイム路面状況検出のためのセンサーフュージョンを組み込んだ多機能ブレーキキャリパーの設計

* 電気自動車におけるエネルギー回生向上を目的としたABSとの回生ブレーキ統合の進展

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **自動車用アンチロック・ブレーキ・システム(ABS)市場:コンポーネント別**

* 電子制御ユニット

* FPGAベース

* マイクロコントローラーベース

* 油圧モジュレーター

* ポンプモーター

* 車輪速センサー

* アクティブセンサー

* パッシブセンサー

* **自動車用アンチロック・ブレーキ・システム(ABS)市場:車両タイプ別**

* 大型商用車

* 小型商用車

* 乗用車

* **自動車用アンチロック・ブレーキ・システム(ABS)市場:タイプ別**

* 4チャンネル

* 3チャンネル

* 2チャンネル

* **自動車用アンチロック・ブレーキ・システム(ABS)市場:流通チャネル別**

* アフターマーケット

* 交換

* 後付け

* 相手先ブランド製造(OEM)

* **自動車用アンチロック・ブレーキ・システム(ABS)市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **自動車用アンチロック・ブレーキ・システム(ABS)市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **自動車用アンチロック・ブレーキ・システム(ABS)市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 株式会社アドヴィックス

* アイシン株式会社

* 株式会社曙ブレーキ工業

* Aptiv PLC

* オートリブ株式会社

* ブレンボS.p.A.

* BWIグループ

* コンチネンタルAG

* 株式会社デンソー

* ハルデックスAB

* 日立Astemo株式会社

* 現代モービス株式会社

* クノールブレムゼAG

* マグナ・インターナショナル・インク

* マンド株式会社

* 日信工業株式会社

* ロバート・ボッシュGmbH

* ZFフリードリヒスハーフェンAG

* **図目次 [合計: 28]**

1. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模、2018-2032年(百万米ドル)

2. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:コンポーネント別、2024年対2032年(%)

3. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:コンポーネント別、2024年対2025年対2032年(百万米ドル)

4. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:車両タイプ別、2024年対2032年(%)

5. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:車両タイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:タイプ別、2024年対2032年(%)

7. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:タイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:流通チャネル別、2024年対2032年(%)

9. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:流通チャネル別、2024年対2025年対2032年(百万米ドル)

10. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:地域別、2024年対2025年対2032年(百万米ドル)

11. 米州の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの自動車用アンチロック・ブレーキ・システム(ABS)市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

16. 中東の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

17. アフリカの自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

19. 世界の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEANの自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

21. GCCの自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

22. 欧州連合の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

23. BRICSの自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対2032年(百万米ドル)

24. G7の自動車用アンチロック・ブレーキ・システム(ABS)市場規模:国別、2024年対2025年対

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車用アンチロック・ブレーキ・システム(ABS)は、現代の自動車に不可欠なアクティブセーフティ機能の一つであり、緊急ブレーキ時に車輪のロックアップを防ぎ、車両の安定性と操縦性を維持することを目的としています。その正式名称が示す通り、ブレーキがロックするのを「アンチ(防止する)」システムであり、ドライバーが予期せぬ状況で急ブレーキをかけた際に、車両の挙動を安定させ、事故のリスクを低減する上で極めて重要な役割を担っています。

従来のブレーキシステムでは、特に滑りやすい路面や緊急時の強いブレーキ操作によって車輪が完全にロックしてしまうと、タイヤと路面との間の摩擦力が急激に低下し、車両は横滑りを起こしやすくなります。この状態では、ドライバーはハンドル操作による方向転換能力を完全に失い、障害物を回避することが不可能となり、結果として衝突事故につながる危険性が著しく高まります。また、路面状況によっては、ロックしたタイヤが路面を滑走することで、制動距離が不必要に長くなることもあります。ABSは、こうした危険な状況を未然に防ぐために開発されました。

ABSの基本的な作動原理は、各車輪の回転速度を常に監視し、車輪がロック寸前であることを検知すると、その車輪へのブレーキ圧を瞬時に調整するというものです。具体的には、各車輪には速度センサーが取り付けられており、このセンサーが車輪の回転速度をリアルタイムで測定し、そのデータをECU(電子制御ユニット)に送信します。ECUは、これらの情報と車両全体の速度を比較し、いずれかの車輪が急激に減速し、ロックアップの兆候を示した場合、直ちに油圧制御ユニットに指示を出します。油圧制御ユニットは、該当する車輪へのブレーキ液圧を一時的に解放し、車輪の回転を回復させ、その後再びブレーキ圧をかけるというサイクルを、毎秒何十回もの高速で繰り返します。この「圧力を弱める・強める」というパルス状の制御により、車輪は完全にロックすることなく、路面との最適なグリップ(滑り率)を維持しながら最大限の制動力を発揮し続けます。

この高度な制御メカニズムによって、ABSは複数の顕著な利点をもたらします。最も重要なのは、急ブレーキ時においてもドライバーがステアリング操作による車両の方向制御能力を維持できる点です。これにより、前方の障害物を回避しながら安全に停止することが可能になります。また、乾燥路面はもちろんのこと、雨天時や凍結路面といった滑りやすい状況下での制動距離を最適化し、車両の安定性を大幅に向上させます。ABSが作動している間、ドライバーはブレーキペダルにわずかな振動や反発を感じることがありますが、これはシステムが正常に機能している証拠であり、パニックにならず、ブレーキペダルを強く、そして継続して踏み続けることが肝要です。

今日、ABSは単独のシステムとしてだけでなく、EBD(電子制御制動力配分システム)やESC(横滑り防止装置、またはESP)といった、より包括的な車両安定化システムの基盤としても機能しています。EBDは、車両の積載状況や路面状況に応じて前後輪および左右輪の制動力を最適に配分し、ESCは車両の横滑りを検知した際に、個別の車輪にブレーキをかけたりエンジンの出力を調整したりすることで、車両の姿勢を安定させます。これらのシステムはABSの技術を応用・発展させたものであり、現代の自動車の安全性能を飛躍的に向上させています。

このように、自動車用アンチロック・ブレーキ・システムは、緊急時のドライバーの操作を補助し、車両の安定性と安全性を確保するための極めて重要な技術です。その普及は、交通事故の発生率と重傷化率の低減に大きく貢献しており、現代社会において自動車の安全基準を語る上で欠かせない要素となっています。