世界の高温ヒートポンプ専用コンプレッサー市場:技術タイプ別(遠心式コンプレッサー、往復式コンプレッサー、ロータリー式コンプレッサー)、圧縮段数別(多段式、単段式、二段式)、流通チャネル別、用途別、最終用途産業別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**高温ヒートポンプ専用コンプレッサー市場:詳細な分析と展望**

**市場概要**

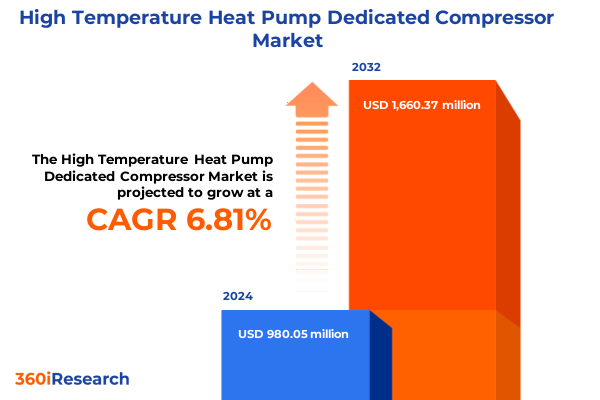

高温ヒートポンプ専用コンプレッサー市場は、2024年に9億8,005万米ドルと推定され、2025年には10億3,784万米ドルに達し、2032年までに年平均成長率(CAGR)6.81%で16億6,037万米ドルに成長すると予測されています。この市場は、精密な温度制御を必要とする多様な産業において、効率的な熱管理を可能にする極めて重要な要素として台頭しています。世界の規制枠組みが排出基準を厳格化し、各組織が野心的な持続可能性目標の達成に努める中で、これらの特殊なコンプレッサーの役割は著しく増大しています。従来の限界を超える温度で信頼性高く動作するように設計されたこれらのコンプレッサーは、化学プラント、発電施設、大容量産業炉における高度な加熱プロセスを促進し、新たな運用可能性を切り開き、エネルギー節約を推進しています。さらに、材料科学と機械設計における最近の画期的な進歩は、専用コンプレッサーの性能範囲を向上させ、高圧・高温下での一貫した動作と耐久性の向上を可能にしました。現在の課題としては、サプライチェーンの混乱やコスト圧力が挙げられますが、地域インフラ開発や改修イニシアチブに牽引される成長機会も存在します。この市場は、規制の変更、関税状況、エンドユーザーの嗜好など、投資決定に影響を与える重要な要因を理解する上で戦略的な意義を持っています。

**市場の牽引要因**

高温ヒートポンプ専用コンプレッサー市場の変革を推進する主な要因は、産業におけるエネルギー効率の向上と脱炭素化の必要性です。特に、デジタルインテリジェンスの統合は、予測保全モデルへの移行を加速させています。これは、リアルタイムのセンサーデータを活用して部品の摩耗を予測し、運用パラメーターを最適化するものです。その結果、メーカーはコンプレッサーユニットに高度な分析機能とIoT機能を組み込み始め、遠隔監視と迅速な故障診断を可能にしています。同時に、新しい合金複合材料や高性能コーティングの採用により、極端な熱サイクル下での材料劣化という長年の課題が解決されました。これらの革新は、コンプレッサーの寿命を延ばし、メンテナンス間隔を短縮することで、総所有コスト(TCO)を削減しています。並行して、アディティブマニュファクチャリング(積層造形)技術は、コンプレッサー部品の迅速なプロトタイピングとカスタマイズを促進する破壊的な力として登場しました。この変化により、開発サイクルが短縮され、独自のプロセス要件に合わせたオーダーメイドのソリューションへの道が開かれました。さらに、持続可能性への配慮が設計思想を再構築しており、開発チームは地球温暖化係数の低い冷媒とクローズドループのエネルギー回収システムを優先しています。その結果、専用コンプレッサーは、より大規模な循環型経済の枠組み内で重要な資産としてますます認識されています。これにより、企業は長期的な運用回復力と環境コンプライアンスを優先するために、設備投資戦略を再評価しています。

また、2025年に米国が課した一連の関税措置は、高温ヒートポンプ専用コンプレッサー業界全体に累積的な影響を及ぼしています。当初は国内製造業の保護と貿易不均衡の是正を目的としていましたが、これらの関税により、精密機械加工されたローターや特殊な熱合金などの主要なコンプレッサー部品の輸入コストが上昇しました。その結果、OEMは、関税の増加がサプライチェーンを通じて伝播し、調達戦略に影響を与えるため、利益率の圧迫に直面しています。これに対応するため、一部の業界リーダーは北米の生産施設への投資を加速させ、輸入関税を回避し、供給の継続性を確保することを目指しています。このリショアリングの傾向は、多額の設備投資を必要とし、労働力訓練や現地調達の制約など、新たな運用上の課題をもたらします。これらの圧力に対処するため、関係者は地域製造と重要部品の戦略的備蓄を組み合わせたハイブリッド調達モデルを採用しています。さらに、モジュール設計原則への重点は、部品の互換性を高め、変化する関税状況への迅速な適応を可能にしました。これらの要因は、市場の戦略的適応と投資を促進する側面も持っています。

**市場の見通し**

市場セグメンテーションの綿密な分析は、高温ヒートポンプ専用コンプレッサーが最大の価値と革新の可能性を提供する分野に関する重要な洞察を明らかにします。

**技術タイプ別**では、遠心式コンプレッサー(軸流式およびラジアルフロー式)は、その優れた処理能力により大容量用途で優位を占めています。一方、往復式コンプレッサー(多段式、単段式、二段式)は、精密な流量制御を必要とする環境で依然として好まれる選択肢です。ロータリーコンプレッサー(ローブ式およびベーン式)は、中程度の圧力シナリオ向けのコンパクトなソリューションとして登場しています。スクリューコンプレッサー(油潤滑式およびオイルフリー式)は、効率性と運用衛生のバランスを取り、特に汚染のない運転を要求されるプロセスに適しています。さらに、スクロールコンプレッサー(密閉型、開放型、半密閉型)は、騒音低減と最小限のメンテナンスが最重要視される特殊な加熱要件に対応します。

**用途別**のセグメンテーションを検討すると、戦略的優先順位がさらに明確になります。化学処理の現場では、吸熱および発熱反応システムが専用コンプレッサーを活用して厳格な熱プロファイルを維持します。食品・飲料製造では、ブランチング、低温殺菌、滅菌プロトコルが迅速な温度上昇と精密な熱安定化の恩恵を受けます。硬化、蒸留、乾燥などの産業用加熱プロセスは、堅牢な高温性能に依存し、製薬用途は乾燥および滅菌のための汚染管理された環境に依存しています。

**エンドユーザー産業別**に見ると、商業、産業、住宅環境におけるHVAC展開は、専用コンプレッサーの多様性を示しています。石油・ガス部門の上流、中流、下流セグメントは、堅牢な設計の重要性を強調しています。発電分野では、複合サイクルおよび蒸気サイクルプラントが効率向上を追求し、冷蔵市場の冷蔵倉庫および輸送環境は信頼性の高い熱管理を要求します。

**コンプレッサー段数別**のセグメンテーション(多段式、単段式、二段式アーキテクチャ)は、それぞれ高圧、中圧、低圧の能力によって区別され、カスタマイズの傾向を明らかにします。

最後に、**流通チャネル**分析は、アフターマーケットの改修サービスとスペアパーツ、階層化された正規代理店、法人およびオンラインの直販モデル、OEMの新規設置および交換提供の成長する影響を浮き彫りにしています。この包括的なセグメンテーションフレームワークは、ターゲットを絞った製品ロードマップと市場参入戦略を策定する上で役立ちます。

**地域的動向と戦略的含意**

**米州地域**は、厳格な環境規制に合致する専用コンプレッサーによるレガシーシステムの改修に重点を置いた成熟市場を示しています。北米では、支援的な政策インセンティブとリベートプログラムが老朽化した機器の交換を加速させています。一方、ラテンアメリカ経済は徐々に産業の近代化を受け入れており、モジュール式でスケーラブルなヒートポンプコンプレッサーソリューションに成長機会をもたらしています。

**欧州、中東、アフリカ地域**では、EUの「Fit for 55」イニシアチブや英国のネットゼロ目標などの規制枠組みが、再生可能エネルギー源との統合が可能なコンプレッサーの需要を促進しています。並行して、湾岸諸国による石油化学産業への投資は、大規模な吸熱プロセスに合わせた高温圧縮システムの需要を刺激しています。一方、アフリカの新興市場は採用の初期段階にあり、インフラ開発と資金調達へのアクセスが導入時期を左右しています。

**アジア太平洋地域**は、中国、インド、東南アジアにおける広範な産業拡大に牽引され、最も急速に成長している地域です。急速な都市化とデータセンター建設の急増は、地域暖房および冷房ネットワークにおける高効率コンプレッサーに対する大きな需要を生み出しています。さらに、日本と韓国における政府主導のクリーンエネルギーイニシアチブは、次世代熱管理技術に焦点を当てた研究開発パートナーシップを育成しています。その結果、アジア太平洋地域は、将来の高温ヒートポンプ専用コンプレッサーにおけるイノベーションと量産によるコスト削減のペースを決定づける位置にあります。

**競争戦略と業界リーダーへの提言**

高温ヒートポンプ専用コンプレッサー分野の主要企業は、効率向上とシステム統合能力を通じて差別化を図るため、研究開発に戦略的に投資しています。主要な多国籍企業は、アフターマーケットサポートを強化するためにグローバルサービスネットワークを拡大し、コンプレッサー性能をシミュレートし、障害発生前にメンテナンスの必要性を予測するためのデジタルツイン技術を展開しています。また、メーカーと特殊材料サプライヤーとのパートナーシップにより、高温合金の画期的な進歩が生まれ、コンプレッサーが最小限の摩耗で高圧下で動作できるようになりました。一方、中堅企業は、俊敏性を活用し、特定の用途(例:実験室および製薬環境向けの低騒音スクロールコンプレッサー)に最適化されたニッチ製品を投入しています。これらの企業はまた、産業エンドユーザーとの共同開発モデルを模索し、独自の運用課題に対処するソリューションをカスタマイズしています。さらに、新興企業は、コンプレッサーへのサブスクリプションベースのアクセスと「サービスとしてのパフォーマンス」モデルを組み合わせることで、従来の流通チャネルを破壊しており、設備投資を実際の使用量に合わせることを可能にしています。競争戦略は、地理的多様化にますます焦点を当てており、主要企業は関税リスクを軽減し、リードタイムを短縮するために、成長市場に近い製造・組立施設を設立しています。これにより、地域固有の規制変更や顧客要件に迅速に対応する能力を高めています。

高温ヒートポンプ専用コンプレッサー市場で未開拓の可能性を捉えようとする業界リーダーは、技術革新と市場インテリジェンスのバランスを取る統合的なアプローチを優先すべきです。第一に、予測保全と性能最適化をサポートするデジタルインフラへの投資は、運用効率を向上させ、予期せぬダウンタイムを削減します。高度な分析プラットフォームを活用することで、組織はコンプレッサーのテレメトリーを継続的な改善を推進する実用的な洞察に変えることができます。第二に、地域製造ハブと戦略的在庫の両方を組み込んだ柔軟なサプライチェーンを確立することは、貿易関連の混乱や原材料コストの変動への露出を軽減します。並行して、特殊合金および部品サプライヤーとの提携は、機器寿命を延ばし、熱性能を向上させる最先端材料へのアクセスを加速させることができます。さらに、地球温暖化係数の低い冷媒の選択やクローズドループ回収システムなど、持続可能性基準を製品開発に統合することは、規制遵守を強化し、ブランドの評判を高めます。また、共同創造イニシアチブを通じて商業化戦略をエンドユーザーの要件に合わせることで、セクター固有の課題に対処するオーダーメイドのソリューションが生まれます。これには、詳細なプロセス監査を実施するためのフィールドサービスチームの展開や、パイロット実装における顧客との協力が含まれます。最後に、進化する関税政策に警戒を怠らず、貿易諮問リソースを活用することで、調達戦略を事前に調整することが可能になります。これらの提言は、業界リーダーが市場シェアを拡大し、収益性を向上させ、長期的な回復力を育むためのロードマップを提供します。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 進化する世界の環境規制に対応するための低GWP冷媒の採用増加

* 予測保全と性能最適化のためのスマート監視システムの統合

* 90°Cを超える一貫した熱出力を可能にする高温コンプレッサーの設計

* システム統合を改善するためのヒートポンプメーカーと再生可能エネルギープロバイダー間の戦略的パートナーシップ

* 製造工場におけるスケーラブルな産業用ヒートポンプ設備のためのモジュラーコンプレッサーユニットの開発

* 高温用途における負荷変動全体でエネルギー効率を高めるための可変速駆動技術の実装

* コンプレッサー設計を最適化し、開発サイクル時間を短縮するためのデジタルツインシミュレーションの採用

* 都市部の設置制限と騒音公害の懸念に対処するための低騒音コンプレッサー技術への注力

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **高温ヒートポンプ専用コンプレッサー市場、技術タイプ別**

* 遠心式コンプレッサー

* 軸流式

* ラジアルフロー式

* 往復動式コンプレッサー

* 多段式

* 単段式

* 二段式

* ロータリーコンプレッサー

* ローブ式

* ベーン式

* スクリューコンプレッサー

* 油封式

* オイルフリー式

* スクロールコンプレッサー

* 密閉型

* 開放型

* 半密閉型

* **高温ヒートポンプ専用コンプレッサー市場、コンプレッサーステージ別**

* 多段式

* 高圧

* 低圧

* 中圧

* 単段式

* 高圧

* 低圧

* 中圧

* 二段式

* 高圧

* 低圧

* 中圧

* **高温ヒートポンプ専用コンプレッサー市場、流通チャネル別**

* アフターマーケット

* 改修サービス

* スペアパーツ

* 正規販売代理店

* ティア1

* ティア2

* 直販

* 法人

* オンライン

* OEM

* 新規設置

* 交換

* **高温ヒートポンプ専用コンプレッサー市場、用途別**

* 化学処理

* 吸熱反応

* 発熱反応

* 食品・飲料

* ブランチング

* 低温殺菌

* 滅菌

* 工業用加熱

* 硬化

* 蒸留

* 乾燥

* 医薬品

* 乾燥

* 滅菌

* **高温ヒートポンプ専用コンプレッサー市場、エンドユーザー産業別**

* HVAC

* 商業用

* 産業用

* 住宅用

* 石油・ガス

* 下流

* 中流

* 上流

* 発電

* コンバインドサイクル

* 蒸気サイクル

* 冷凍

* 冷蔵倉庫

* 輸送

* **高温ヒートポンプ専用コンプレッサー市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **高温ヒートポンプ専用コンプレッサー市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **高温ヒートポンプ専用コンプレッサー市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* A. O. Smith Corporation

* Ariston Thermo S.p.A

* Atlas Copco AB

* Bajaj Electricals Ltd

* Bitzer GmbH

* Bradford White Corporation

* Carrier Global Corporation by Honeywell International Inc.

* Daikin Industries, Ltd.

* Danfoss A/S

* Emerson Electric Co.

* Fujitsu General Limited

* GEA Group Aktiengesellschaft

* Glen Dimplex Deutschland GmbH

* Haier Group Corporation

* Havells India Ltd

* Ingersoll Rand Inc.

* Johnson Controls International plc

* Mayekawa Mfg. Co., Ltd.

* Mitsubishi Heavy Industries, Ltd.

* **図表リスト [合計: 30]**

* 図1: 世界の高温ヒートポンプ専用コンプレッサー市場規模、2018-2032年 (百万米ドル)

* 図2: 世界の高温ヒートポンプ専用コンプレッサー市場規模、技術タイプ別、2024年 vs 2032年 (%)

* 図3: 世界の高温ヒートポンプ専用コンプレッサー市場規模、技術タイプ別、2024年 vs 2025年 vs 2032年 (百万米ドル)

* 図4: 世界の高温ヒートポンプ専用コンプレッサー市場規模、コンプレッサーステージ別、2024年 vs 2032年 (%)

* 図5: 世界の高温ヒートポンプ専用コンプレッサー市場規模、コンプレッサーステージ別、2024年 vs 2025年 vs 2032年 (百万米ドル)

* **表リスト [合計: 1953]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

近年、産業分野における脱炭素化と省エネルギー化の推進は喫緊の課題であり、その解決策の一つとして高温ヒートポンプ技術への期待が高まっています。この高温ヒートポンプシステムの中核を担うのが、まさに「高温ヒートポンプ専用コンプレッサー」です。従来のヒートポンプが主に給湯や空調用途で中低温域を対象としていたのに対し、産業プロセスや地域熱供給など、より高い温度域での熱供給を可能にするためには、コンプレッサーに求められる性能と信頼性が格段に向上する必要があります。

一般的なヒートポンプ用コンプレッサーは、高温・高圧環境下での連続運転を想定して設計されていません。そのため、高温の冷媒ガスを圧縮する際に、圧縮機の内部温度が著しく上昇し、潤滑油の熱分解や劣化、摺動部品の摩耗、さらにはモーターの焼損といった問題を引き起こす可能性があります。また、高圧化は部品への機械的ストレスを増大させ、振動や騒音の発生、そして最終的には機器の寿命短縮や性能低下に直結します。これらの課題を克服し、安定した高温熱供給を実現するためには、根本的に異なる設計思想と高度な技術が不可欠となるのです。

高温ヒートポンプ専用コンプレッサーは、これらの課題に対し多角的なアプローチで開発が進められています。まず、圧縮室内や摺動部に使用される材料には、高温環境下でも強度と耐久性を維持できる特殊な耐熱合金やセラミックス、あるいは表面処理技術が適用されます。次に、潤滑油は、高温での粘度低下や熱分解を抑制する高機能合成油が選定され、その供給・回収システムも最適化されています。さらに、圧縮方式自体も、高効率で安定した圧縮を可能にするスクロール式やスクリュー式が採用されることが多く、内部の熱発生を抑制するための冷却機構や、冷媒漏洩を防ぐ高信頼性シール技術も不可欠です。インバーター制御による回転数可変機能は、部分負荷運転時の効率向上と精密な温度制御に貢献し、システム全体の省エネルギー性を高めます。

これらの技術革新により、高温ヒートポンプ専用コンプレッサーは、従来のボイラーや電気ヒーターと比較して格段に高いエネルギー効率を実現し、大幅なCO2排出量削減に貢献します。特に、工場などから排出される未利用廃熱を回収し、それを高温熱源として再利用できる点は、資源の有効活用と運用コストの削減という二重のメリットをもたらします。具体的な応用分野としては、食品加工における殺菌・乾燥プロセス、化学プラントでの蒸気供給、製紙工場での乾燥工程、さらには地域全体の熱需要を賄う地域熱供給システムなど、多岐にわたります。

高温ヒートポンプ専用コンプレッサーは、単なる機器の一部ではなく、持続可能な社会の実現に向けたエネルギー転換の鍵を握る戦略的技術であると言えます。今後、さらなる高効率化、高温度化、そして低コスト化が進むことで、その適用範囲は一層拡大し、産業界全体の脱炭素化とエネルギー自給率向上に不可欠な存在となるでしょう。