世界の5Gサービス市場:コンポーネント(機器、サービス)、アーキテクチャ(ノンスタンドアローン、スタンドアローン)、用途、エンドユーザー産業別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 5Gサービス市場の現状、推進要因、および展望に関する詳細レポート

### 市場概要

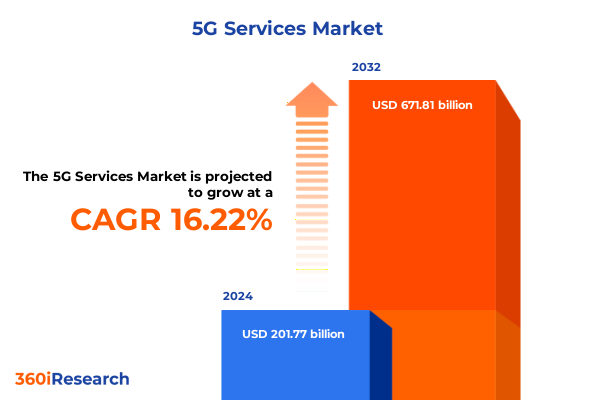

5Gサービス市場は、高速・低遅延接続への前例のない需要に牽引され、デジタルインフラを再構築し、様々な産業に新たな可能性をもたらしています。2024年には2,017.7億米ドルと推定された市場規模は、2025年には2,318.8億米ドルに達し、2032年までには年平均成長率(CAGR)16.22%で6,718.1億米ドルに成長すると予測されています。初期の展開が消費者向けのモバイルブロードバンド体験の強化に焦点を当てていたのに対し、現在のフェーズは、製造業の自動化、スマートシティ、ミッションクリティカルなアプリケーションへと広がるエコシステムの拡大によって特徴づけられています。この変化は、技術的イネーブラーと市場ダイナミクスの両方を包括的に評価することの重要性を強調しています。

**5Gの核となる属性**は、超高信頼・低遅延通信(URLLC)、拡張モバイルブロードバンド(eMBB)、大量マシンタイプ通信(mMTC)、および固定無線アクセス(FWA)であり、これらが業界の採用を推進する基盤となっています。

**市場は以下の主要セグメントに分類されます。**

* **コンポーネント別:**

* **機器セグメント:** コアネットワーク、無線アクセスネットワーク(RAN)、トランスポートネットワークを含みます。RANへの投資は、帯域幅需要の増加に対応するためのセルサイトの密集化に伴い加速しており、クラウドネイティブアーキテクチャへの移行に牽引されるコアネットワークのアップグレードは、ネットワークスライシングや高度なサービスオーケストレーションを可能にする上で重要な役割を担っています。

* **サービスセグメント:** マネージドサービスとプロフェッショナルサービスに分かれます。オペレーターがエンドツーエンドのネットワーク運用を専門パートナーにアウトソーシングするにつれて、マネージドサービスの契約が増加しており、プロフェッショナルサービスはシステムインテグレーション、スペクトラムプランニング、ネットワーク最適化に焦点を当てています。

* **アーキテクチャ別:**

* **ノンスタンドアローン(NSA):** 既存の4Gインフラを活用して初期展開をブートストラップするNSAフレームワークが依然として初期展開を支配しています。

* **スタンドアローン(SA):** 強化された柔軟性とサービス差別化の必要性から、SAアーキテクチャへの移行が勢いを増しており、低遅延および超高信頼のユースケースを実現するための戦略的焦点となっています。

* **エンドユーザー産業別:**

* 自動車分野では、5G対応のV2X(Vehicle-to-Everything)アプリケーションがパイロット段階から商用試験へと移行しています。

* 銀行、金融サービス、保険(BFSI)企業は、取引処理やモバイル決済のための安全な低遅延接続を模索しています。

* 家電メーカーは次世代デバイスに5G機能を組み込んでいます。

* エネルギー・公益事業者はスマートグリッドソリューションを試験運用しています。

* 政府・公共部門機関は緊急対応ネットワークに注力しています。

* ヘルスケア、IT・通信、製造、メディア・エンターテイメント、小売などの各垂直市場も、独自のユースケース要件とROIプロファイルを示しています。

* **アプリケーション別:**

* eMBBは引き続き消費者の採用を牽引しています。

* FWAは、サービスが行き届いていない地域で光ファイバーに代わる実行可能な選択肢として浮上しています。

* mMTCは、スマートシティや産業監視における大規模なIoT展開を支えています。

* URLLCは、ヘルスケア、交通、公共安全におけるミッションクリティカルなアプリケーションの基盤となっています。

**地域別の動向**では、アメリカーズ地域が堅調な成長を示しており、北米のオペレーターが商用5Gサービス展開を主導し、インフラ投資を加速させる競争環境を育んでいます。特に米国市場は、製造業の自動化や企業キャンパスにおける多様なユースケースを可能にするため、ミッドバンドスペクトラムオークションとプライベートネットワークイニシアチブを優先しています。カナダとラテンアメリカは、地理的課題を克服し、デジタルインクルージョンの目標に対処するために、パートナーシップを活用した段階的な展開を進めています。

ヨーロッパ、中東、アフリカ(EMEA)地域は多様な状況を呈しており、西ヨーロッパの確立された経済圏はSAアーキテクチャを進め、国境を越えたスペクトラムハーモナイゼーションを推進しています。対照的に、東ヨーロッパや一部の中東諸国の新興市場は、オープンRANを含む費用対効果の高い展開モデルを活用して、従来の展開を飛び越えています。アフリカの通信プロバイダーも、農村地域の接続ギャップを埋めるためにFWAを模索しており、これは的を絞った規制改革と官民連携によって支えられています。

アジア太平洋地域では、早期のスペクトラムオークションと支援的な政策フレームワークに牽引され、世界で最も高い採用率を誇っています。韓国や日本のような国々は広範なカバレッジを達成し、5G対応のスマートファクトリー試験や没入型メディア体験を促進しています。中国は国内製造能力と国家支援のインフラプログラムを通じて規模を拡大し続けており、東南アジア市場は都市化の圧力とデジタルサービス成長に対応するために5G戦略を調整しています。この地域全体で、ネットワークオペレーター、半導体ベンダー、アプリケーション開発者間のエコシステムパートナーシップが、5Gサービスの変革の可能性を増幅させています。

### 推進要因

5Gサービス市場の成長は、複数の強力な推進要因によって支えられています。

* **ネットワークアーキテクチャの進化:** ノンスタンドアローン(NSA)からスタンドアローン(SA)展開への移行は、サービスプロバイダーが専用の5Gコアを活用し、ネットワークスライシングや特定のユースケースに合わせたサービス品質保証(QoS)といった機能を解き放つことを可能にします。

* **技術的進歩:** 仮想化とソフトウェア定義ネットワーキング(SDN)の台頭は、設備投資(CAPEX)要件を劇的に削減し、ネットワーク運用の俊敏性を向上させました。さらに、ネットワーク周辺でのエッジコンピューティングリソースの統合は、レイテンシに敏感なアプリケーションを再定義し、自動運転車や産業オートメーションなどの分野でリアルタイム分析と制御への道を開いています。

* **政策の変更:** スペクトラム再配分や官民ステークホルダー間の協力モデルを含む政策の変更は、5Gインフラの拡大をさらに促進しました。

* **米国の貿易政策の影響:** 2025年初頭に米国で制定された最近の貿易措置は、重要な通信機器の輸入を対象とした新たな関税構造を導入しました。これらの課徴金は、ネットワークオペレーターや機器ベンダーのコストベースを段階的に増加させ、ステークホルダーにサプライチェーンロジスティクスと調達戦略の見直しを促しています。特に高い関税の対象となる地域から調達されるコンポーネントに波及効果が顕著であり、一部の企業はコスト圧力を軽減するためにサプライヤーポートフォリオを多様化したり、現地製造イニシアチブを加速させたりしています。これに対応して、主要なネットワークオペレーターは契約を再交渉し、サービス展開のタイムラインと顧客体験のベンチマークを維持するためにバリューエンジニアリングイニシアチブを実施しています。コスト抑制と性能要件のバランスを取る必要性から、モジュール式機器アーキテクチャとオープンRAN技術への投資が促進されており、これらはより大きなベンダーの柔軟性と潜在的な関税回避を提供します。結果として、これらの貿易政策の累積的な影響は、北米の5G市場における競争上の地位を再形成し、調達とネットワーク展開戦略の両方におけるイノベーションを奨励しています。

* **多様なユースケースの拡大:** 拡張モバイルブロードバンド(eMBB)から、固定無線アクセス(FWA)、大量マシンタイプ通信(mMTC)、超高信頼・低遅延通信(URLLC)といった多様なアプリケーションへの展開が、市場の成長を強力に推進しています。特に、スマートシティ、産業用IoT、ミッションクリティカルな通信など、新たな分野での5Gの活用が期待されています。

### 展望

5Gサービス市場の将来は、クラウドネイティブアーキテクチャの成熟と規制フレームワークの進化によって形成されるダイナミックな競争環境が特徴です。業界リーダーは、5Gサービスの採用を最大化し、インフラ投資を最適化し、競争上の差別化を強化するために、戦略的なロードマップを優先する必要があります。

**主要な戦略的提言は以下の通りです。**

* **俊敏なネットワーク展開戦略:** ノンスタンドアローン(NSA)からスタンドアローン(SA)アーキテクチャへの段階的なアップグレードを組み込んだ俊敏なネットワーク展開戦略を優先し、迅速なスケーラビリティとサービス差別化を可能にします。仮想化されたネットワーク機能とコンテナ化されたコアコンポーネントを活用することで、オペレーターはコスト効率を維持しながら市場投入までの時間を短縮できます。

* **エッジコンピューティングの統合:** 高需要アプリケーションに近い場所にエッジコンピューティングノードを統合することで、レイテンシに敏感なサービスが厳格な品質ベンチマークを満たし、新たな収益源を解き放つことができます。

* **多角的なアライアンスの構築:** 機器ベンダー、システムインテグレーター、クラウドプロバイダー、業界コンソーシアム間の協力は、相互運用性テストを合理化し、標準の採用を加速させることができます。リーダーはまた、特定の運用上の課題に合わせたソリューションを共同で作成するために、垂直エンドユーザーとのパートナーシップを育成し、顧客ロイヤルティを強化し、プレミアムサービスの利用を促進する必要があります。

* **サプライチェーンの多様化とオープンインターフェースフレームワークの採用:** 調達の観点からは、サプライチェーンを多様化し、オープンインターフェースフレームワークを採用することで、地政学的リスクを軽減し、単一ソースベンダーへの依存を減らすことができます。

* **労働力スキルの向上:** 組織は、5Gネットワーク管理、自動化、データ分析における社内専門知識を開発するための労働力スキル向上イニシアチブに投資すべきです。このような能力は、ネットワークが複雑化するにつれてサービス品質を維持するために不可欠です。

* **データ駆動型意思決定:** データ駆動型インサイトを意思決定プロセスに組み込むことで、リーダーシップチームはリアルタイムのパフォーマンス指標と変化する市場状況に基づいて展開ロードマップを動的に調整できるようになります。設備投資配分、サービス層別の収益可能性、ユーザー行動分析の継続的な評価は、投資が戦略的優先事項と整合し、測定可能なリターンをもたらすことを保証します。

**競争環境**では、従来の通信機器ベンダー、チップセットメーカー、サービスプロバイダー、および新興イノベーターが混在しています。グローバルインフラベンダーは、戦略的買収と提携を通じてポートフォリオを強化し、クラウドネイティブコアソリューションを統合し、多様なオペレーター要件に対応するためにオープンRAN製品ラインを拡大しています。チップセットスペシャリストは、消費電力を削減し、マルチギガビットスループットをサポートするためのシステムオンチップの進歩に注力しており、新しいクラスの消費者および産業用デバイスを可能にしています。通信オペレーターは、分散環境でネットワーク機能を展開するためにハイパースケールクラウドプロバイダーと提携し、ネットワークスライシングとカスタマイズされたエンタープライズサービスの展開を加速しています。一方、専門のマネージドサービス企業は、分析とAI駆動型自動化を活用してネットワークパフォーマンスと顧客体験を最適化することで、成果ベースの契約を通じて差別化を図っています。特にプライベート5Gセグメントの新規参入企業は、製造、ロジスティクス、重要インフラ向けのターンキーソリューションを提供するために、機器ベンダーやシステムインテグレーターと協力して垂直特化型ソリューションをターゲットにしています。

このダイナミックな競争環境全体で、技術進化と戦略的協力の融合が豊かなイノベーションを生み出しています。クラウドネイティブアーキテクチャが成熟し、規制フレームワークが進化するにつれて、パートナーエコシステムにおける俊敏性とエンドツーエンドのサービス卓越性への絶え間ない集中を示す企業が、5Gサービスによって可能になる次の成長の波を最大限に活用できるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法論**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 通信事業者は、エンタープライズSLAの収益化を最適化するために動的ネットワークスライシングを展開

* 産業オートメーションとスマート製造のためのプライベート5Gキャンパスネットワークの出現

* 超低遅延IoTおよびARアプリケーションを可能にする5Gとエッジコンピューティングの統合

* 5Gトラフィックの優先順位付けと容量計画を自動化するためのAI駆動型ネットワーク管理の採用

* ネットワークの柔軟性とサービスイノベーションをサポートするためのスタンドアロン5Gコアアーキテクチャの展開

* オンデマンド5Gネットワーク・アズ・ア・サービス提供のためのMNOとクラウドプロバイダー間のパートナーシップモデル

* インフラコストを削減し、ベンダー間の相互運用性を促進するためのOpen RAN標準の実装

* ライブスポーツ放送およびイベントにおける5G対応没入型メディア体験の開発

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **5Gサービス市場:コンポーネント別**

* 機器

* コアネットワーク

* 無線アクセスネットワーク

* トランスポートネットワーク

* サービス

* マネージドサービス

* プロフェッショナルサービス

* **5Gサービス市場:アーキテクチャ別**

* ノンスタンドアロン

* スタンドアロン

* **5Gサービス市場:アプリケーション別**

* 高度モバイルブロードバンド

* 固定無線アクセス

* 大規模マシンタイプ通信

* 超高信頼低遅延通信

* **5Gサービス市場:エンドユーザー産業別**

* 自動車

* BFSI (銀行・金融サービス・保険)

* 家庭用電化製品

* エネルギー・公益事業

* 政府・公共部門

* ヘルスケア

* IT・通信

* 製造業

* メディア・エンターテイメント

* 小売

* **5Gサービス市場:地域別**

* アメリカ

* 北米

* 中南米

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **5Gサービス市場:グループ別**

* ASEAN

* GCC (湾岸協力会議)

* 欧州連合

* BRICS (ブリックス)

* G7 (主要7カ国)

* NATO (北大西洋条約機構)

* **5Gサービス市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* DISHネットワーク・コーポレーション

* バーティ・エアテル・リミテッド

* ZTEコーポレーション

* ベライゾン・コミュニケーションズ・インク

* AT&T Inc.

* ドイツテレコムAG

* NTTグループ

* ボーダフォン・グループPlc

* テレフォニカS.A.

* SKテレコム株式会社

* バーラト・サンチャール・ニガム・リミテッド

* **図表リスト** [合計: 28]

* 1. 世界の5Gサービス市場規模、2018-2032年 (百万米ドル)

* 2. 世界の5Gサービス市場規模:コンポーネント別、2024年対2032年 (%)

* 3. 世界の5Gサービス市場規模:コンポーネント別、2024年対2025年対2032年 (百万米ドル)

* 4. 世界の5Gサービス市場規模:アーキテクチャ別、2024年対2032年 (%)

* 5. 世界の5Gサービス市場規模:アーキテクチャ別、2024年対2025年対2032年 (百万米ドル)

* 6. 世界の5Gサービス市場規模:アプリケーション別、2024年対2032年 (%)

* 7. 世界の5Gサービス市場規模:アプリケーション別、2024年対2025年対2032年 (百万米ドル)

* 8. 世界の5Gサービス市場規模:エンドユーザー産業別、2024年対2032年 (%)

* 9. 世界の5Gサービス市場規模:エンドユーザー産業別、2024年対2025年対2032年 (百万米ドル)

* 10. 世界の5Gサービス市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 11. アメリカの5Gサービス市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 12. 北米の5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 13. 中南米の5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 14. ヨーロッパ、中東、アフリカの5Gサービス市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 15. ヨーロッパの5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 16. 中東の5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 17. アフリカの5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 18. アジア太平洋の5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 19. 世界の5Gサービス市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

* 20. ASEANの5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 21. GCCの5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 22. 欧州連合の5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 23. BRICSの5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 24. G7の5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 25. NATOの5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 26. 世界の5Gサービス市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 27. 5Gサービス市場シェア:主要プレイヤー別、2024年

* 28. 5Gサービス市場、FPNVポジショニングマトリックス、2024年

* **表リスト** [合計: 537]

* 1. 5Gサービス市場のセグメンテーションとカバレッジ

* 2. 世界の5Gサービス市場規模、2018-2024年 (百万米ドル)

* 3. 世界の5Gサービス市場規模、2025-2032年 (百万米ドル)

* 4. 世界の5Gサービス市場規模:コンポーネント別、2018-2024年 (百万米ドル)

* 5. 世界の5Gサービス市場規模:コンポーネント別、2025-2032年 (百万米ドル)

* 6. 世界の5Gサービス市場規模:機器別、2018-2024年 (…)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

第5世代移動通信システム、通称5Gは、現代社会において最も注目される技術革新の一つであり、従来の第4世代(4G)を凌駕する性能を持つ次世代の通信インフラとして、その普及が急速に進んでいます。高速大容量、低遅延、多数同時接続という三つの主要な特徴を核に、私たちの生活様式や産業構造に根本的な変革をもたらす可能性を秘めています。

まず、5Gの「高速大容量」という特性は、ギガビット級の通信速度と大容量データ伝送能力を意味します。これにより、高精細な8K映像のリアルタイム配信や、VR(仮想現実)・AR(拡張現実)といった没入型コンテンツの普及を加速させ、エンターテインメントや教育の分野に新たな地平を切り開きます。スマートフォンユーザーは、これまで以上に快適な動画ストリーミングや大容量ファイルのダウンロードを体験できるようになり、クラウドゲーミングの遅延も大幅に解消されることで、場所を選ばずに高品質なゲームを楽しむことが可能になります。

次に、「低遅延」は、ミリ秒単位の極めて低い遅延性を実現します。これは、即時性が求められる分野での応用を可能にし、安全性と効率性を飛躍的に向上させる鍵となります。例えば、自動運転車のリアルタイム制御においては、周囲の状況を瞬時に判断し、車両間の連携を密にすることで、事故のリスクを低減し、よりスムーズな交通システムを構築します。また、遠隔医療における精密な手術支援や、産業用ロボットの協調動作など、人間の操作と機械の反応とのタイムラグを最小限に抑えることで、新たなサービスや生産性の向上が期待されています。

そして、「多数同時接続」は、広範なIoT(モノのインターネット)デバイスの同時接続を可能にする能力を指します。これにより、スマートシティ、スマートファクトリー、スマート農業といった分野で、無数のセンサーやデバイスが連携し、データに基づいた高度な最適化を実現する基盤となります。例えば、スマートシティでは、交通量や環境データをリアルタイムで収集・分析し、渋滞緩和やエネルギー効率の向上に貢献します。工場では、生産ラインのあらゆる機器がネットワークに繋がり、稼働状況の監視や故障予知を自動で行うことで、生産性の最大化とコスト削減を実現します。

これらの技術的特性は、多岐にわたる産業分野や社会インフラに革新をもたらしています。物流においては、ドローンや自動運転車両を用いた効率的な配送システムの構築が進み、建設現場では、遠隔操作による重機の制御が可能となり、作業員の安全性向上と生産性向上が図られます。災害時においても、5Gは迅速かつ安定した情報共有を可能にし、被災地の状況把握や救援活動の効率化に貢献するでしょう。

しかしながら、5Gサービスの本格的な普及には、依然として多くの課題が存在します。全国規模での基地局整備には莫大な投資と時間が必要であり、特に都市部以外でのカバレッジ拡大が喫緊の課題です。また、5Gが扱うデータ量の増大に伴い、サイバーセキュリティ対策の強化も不可欠となります。さらに、新たなサービスモデルの創出や、異業種間の連携によるエコシステムの構築も、5Gの真価を引き出す上で重要な要素であり、技術的な側面だけでなく、法制度の整備や社会受容性の向上も、その健全な発展には欠かせません。

5Gサービスは単なる通信速度の向上に留まらず、社会全体のデジタル変革を推進する基盤技術として、その役割は今後ますます重要になるでしょう。未来の社会は、5Gによって実現される新たな価値創造と、それによってもたらされる豊かな生活、そして持続可能な社会の実現へと向かうことが期待されています。