世界のデジタル戦略およびトランスフォーメーションサービス市場:業種別(金融サービス、ヘルスケア、IT・通信など)、コンポーネント別(サービス、ソフトウェアなど)、導入形態別、企業規模別、サービス種別によるグローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**デジタル戦略およびトランスフォーメーションサービス市場:詳細レポート概要**

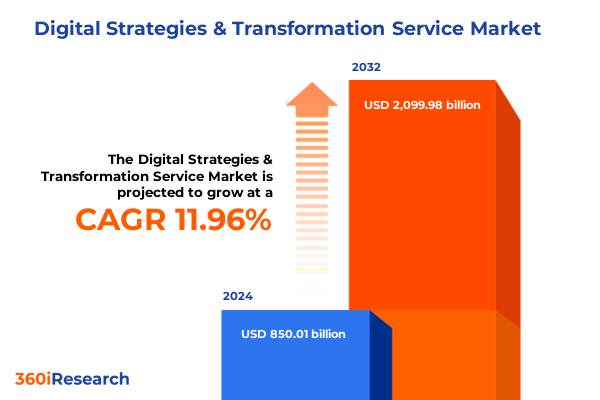

本レポートは、急速に進化するデジタル環境における**デジタル戦略およびトランスフォーメーションサービス**市場の現状、主要な推進要因、および将来の展望について詳細に分析しています。2024年には8,500.01億米ドルと推定された市場規模は、2025年には9,488.89億米ドルに達し、2032年までには年平均成長率(CAGR)11.96%で2兆99.98億米ドルに成長すると予測されています。

**I. 市場概要と現状認識**

今日のビジネス環境において、デジタルテクノロジーはもはやバックオフィスを支える単なるツールではなく、競争優位性を確立するための核となっています。かつてプロジェクトベースの取り組みとしてデジタル化を進めていた組織は、現在、インテリジェンス、アジリティ、顧客中心主義を基盤とした継続的な全社的変革へとシフトしています。AI、クラウド、データ分析の融合は、ビジネスプロセス、企業文化、ビジネスモデルを再構築し、既存システムの単なる近代化を超え、根本的な事業基盤の再構築を経営者に求めています。

しかし、多くの企業は、断片的な取り組み、レガシーシステムの制約、一貫性のない戦略といった課題に直面しています。今日の市場では、テクノロジー投資を組織目標と整合させ、ガバナンス、倫理、リスク管理を変革のあらゆる段階に組み込んだ統合的なロードマップが不可欠です。リーダーは、サイロ化されたパイロットプロジェクトを超え、パートナーシップや外部イノベーションを活用したエコシステム思考を育むことで、変革の勢いを維持する必要があります。

また、2025年の米国関税制度の進化は、グローバルサプライチェーンとコスト管理に新たな複雑さをもたらしています。特定の中国製品に対する最大145%の二段階関税や、原産地規則の遵守、文書要件の拡大は、出荷の遅延や管理業務の増加を引き起こしています。製造業、特に自動車、エレクトロニクス、産業機器分野では、材料費が20%から50%増加し、平均3%から5%の利益率低下に直面しています。企業はサプライヤーネットワークの見直し、メキシコや東南アジアへの調達先の多様化を進めていますが、これには移転費用や品質変動のリスクが伴います。マクロ経済的には、米国の関税と他国の報復措置により、2025年の実質GDP成長率は0.8ポイント低下し、長期的に輸出量は17%以上減少すると予測されており、企業は関税シナリオ計画をリスク・レジリエンスフレームワークに組み込む必要があります。

**II. 市場の主要な推進要因**

本市場の成長は、複数の強力な推進要因によって支えられています。

1. **AI、クラウド、ハイパーオートメーション、顧客中心モデルの加速:**

* **生成AIとビジネスの再構築:** 生成AIの加速により、経営幹部の69%がプロセスとテクノロジーの再構築に新たな緊急性を感じています。AIは単なるツールから、製品開発、顧客エンゲージメント、事業レジリエンスを形成する戦略的パートナーへと進化しており、企業はAIの潜在能力を最大限に引き出すために、信頼性、説明可能性、倫理的ガバナンスを組み込んだフレームワークを採用する必要があります。

* **クラウド導入とハイブリッドアーキテクチャ:** クラウド導入は引き続き拡大し、柔軟性、コンプライアンス、コスト効率のバランスを取る上でハイブリッドアーキテクチャがデファクトスタンダードとなっています。主要プロバイダーのハイブリッドクラウド収益は2025年第2四半期に16%成長しており、企業はハイブリッドクラウド環境を活用して、オンプレミス、プライベート、パブリッククラウド間でデータをオーケストレーションし、生成AIワークロードと規制・セキュリティ管理のシームレスな統合を実現しています。

* **ハイパーオートメーションとノーコードソリューション:** エンドツーエンドのワークフロー自動化とアプリケーション開発の民主化により、組織は価値実現までの時間を短縮し、事業部門の担当者がイノベーションを起こせるようになります。

* **顧客中心のモデルと価値共創:** デジタルツイン、没入型体験、リアルタイム分析によって強化された新たな顧客中心モデルは、企業が顧客、パートナー、エコシステムと価値を共創する方法を再定義し、競争環境を変化させています。

2. **セグメンテーションの動態:**

* **業界別:** 金融サービスではAIを活用したリスク分析とデジタルチャネルが優先され、ヘルスケアでは複雑な規制遵守とセキュアなプラットフォームが求められます。IT・通信分野ではミドルウェアによるエコシステム統合、エッジコンピューティング、5Gへの投資が進んでいます。製造業ではデジタルツイン、IoT、高度な分析が製品ライフサイクル最適化と稼働時間向上に貢献し、小売業では統合コマースプラットフォームと体験型店舗イノベーションのバランスが図られています。

* **コンポーネント別:** コンサルティング、実装、サポートサービスがアプリケーション、ミドルウェア、プラットフォームソフトウェアを取り巻くエコシステムを形成し、企業は戦略立案からカスタムソリューション展開、継続的な運用までをカバーするエンドツーエンドのパートナーシップを求めています。

* **展開モード別:** データ主権規制や特殊なワークロードを持つ組織はプライベートクラウドやオンプレミスを好む一方、スケーラビリティを追求する組織はパブリッククラウド、特にハイブリッドクラウドアーキテクチャに傾倒しています。

* **組織規模別:** 大企業はエンタープライズグレードのセキュリティ、ガバナンス、グローバルな提供能力を重視し、中小企業は迅速な価値実現、コスト予測可能性、ターンキーマネージドサービスを重視します。

* **サービスタイプ別:** 戦略・技術コンサルティングからカスタム開発、統合、監視、運用、保守、技術サポートに至るまで、モジュール型で成果ベースのエンゲージメントに対する需要が高まっており、従来の時間・材料モデルではなく、明確に定義されたKPIを通じて成功を測定するアプローチが求められています。

3. **地域ごとの特性と成長機会:**

* **アメリカ地域:** 北米の組織は、大規模な技術予算、堅牢なイノベーションエコシステム、リスクを受け入れる意欲に後押しされ、生成AIとハイブリッドクラウドの導入をリードしています。米国の企業の65%が生成AIを日常的に利用しており、顧客サービス、コーディング、サプライチェーンプロセスにAIエージェントを統合し、世界の競合他社に先行しています。

* **欧州・中東・アフリカ(EMEA)地域:** GDPRやEUのデジタル運用レジリエンス法といったデータプライバシー規制が、セキュアでコンプライアンスに準拠したアーキテクチャへの投資を推進しています。企業はデータに基づいた文化を構築するためのスキルアッププログラムや、官民連携、異業種コンソーシアムを含む協調的なエコシステムを重視しています。倫理的ガバナンスと持続可能な変革実践が技術実現と同様に重要視され、コンプライアンスと社会的責任がデジタルアジェンダに組み込まれています。

* **アジア太平洋地域:** インドの「デジタル・インディア」、中国の「インターネット・プラス」、シンガポールの「スマート・ネーション」といった政府主導のイニシアチブが、公共部門のデジタルインフラを支え、民間部門の導入を奨励し、爆発的な成長を遂げています。クラウドコンピューティング、AI、IoTがスマートシティ展開、電子政府サービス、デジタル金融プラットフォームを支援するために収束しており、製造業、小売業、ヘルスケア分野の企業は、このダイナミックな環境で競争力を維持するために迅速なデジタル近代化を追求しています。結果として、アジア太平洋地域は今後数年間、デジタル戦略およびトランスフォーメーションサービスにおいて最も高い地域成長軌道を維持すると予測されています。

**III. 市場の展望と戦略的提言**

**デジタル戦略およびトランスフォーメーションサービス**市場の将来は、イノベーション、戦略的パートナーシップ、ソリューションポートフォリオの拡大を通じて、主要企業によって形成されています。アクセンチュアはGenWizard、SynOps、AI RefineryなどのプラットフォームでAI駆動型自動化とイノベーションを加速させています。デロイトとEYはNvidiaと提携し、財務、税務、サプライチェーン業務向けの自律型デジタルエージェントプラットフォームを立ち上げ、生産性向上と成果ベースの商用モデルを実現しています。IBMはwatsonxスイートとハイブリッド統合機能を進化させ、ハイブリッドクラウドとAIにおけるリーダーシップを強化しています。CapgeminiとCognizantは、金融サービス、ヘルスケア、製造、小売といった特定の業界に特化した深い専門知識を組み込んだサービスで差別化を図っています。TCS、Infosys、WiproなどのグローバルITサービス企業は、オフショア・オンショアのデリバリーモデルとハイパースケールクラウドプロバイダーとの戦略的提携を活用し、大規模な実装に注力しています。MicrosoftとAmazon Web Servicesは、AIサービスをクラウドプラットフォームに直接組み込むことで、概念実証から大規模な本番環境への移行を支援しています。このようなパートナーシップ、買収、共同イノベーションハブのエコシステムは、デジタル変革の未来を形作る主要企業間のダイナミックな競争を浮き彫りにしています。

業界の経営幹部がデジタル成熟度を加速し、競争優位性を確立するためには、戦略的整合性とアジャイルな実行に重点を置く必要があります。まず、顧客体験、運用効率、イノベーション速度を反映するKPIと結びついた明確なデジタルビジョンを策定することが不可欠です。次に、AI、クラウドネイティブ開発、データ分析、サイバーレジリエンスにおける従業員のスキルアップを図り、継続的な学習と倫理的ガバナンスの文化を醸成することが重要です。最後に、サプライヤーエコシステムの多様化、ハイブリッドクラウドアーキテクチャの採用、地政学的・経済的・規制的変化に対するシナリオ計画の統合を通じて、レジリエンスを構築すべきです。企業は、戦略的提携や共同イノベーションパートナーシップを模索し、新たなテクノロジーへのアクセスや能力ギャップの解消を図ることで、不確実性を乗り越え、イノベーションを維持し、競争上の優位性を確保することができます。

以下に、ご提供いただいたTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

### 目次

* **はじめに**

* 調査範囲

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* AI駆動型パーソナライズされた顧客ジャーニーのオムニチャネルタッチポイント全体での統合

* 動的な需要予測のためのリアルタイムAI駆動型サプライチェーン最適化の実装

* マルチクラウドエンタープライズ環境を保護するためのゼロトラストセキュリティフレームワークの展開

* 運用効率のためのRPAとインテリジェントプロセスマイニングを組み合わせたハイパーオートメーションの採用

* 低遅延IoT分析と自動化をサポートするためのエッジコンピューティングアーキテクチャの活用

* 仮想コラボレーションとデジタルツイン運用のための没入型メタバースプラットフォームの開発

* 動的なオムニチャネルマーケティング戦略を通知するための予測的顧客感情分析の利用

* 地域全体のカーボンニュートラルなデータセンター運用のための持続可能なITインフラの実装

* ブロックチェーンの相互運用性とコンプライアンスツールを備えた分散型金融エコシステムの推進

* スケーラブルなコンテンツ生成と適応型ユーザーエクスペリエンスデザインフレームワークのための生成AIの活用

* **米国関税の累積的影響 2025年**

* **人工知能の累積的影響 2025年**

* **デジタル戦略およびトランスフォーメーションサービス市場、産業分野別**

* 金融サービス

* 銀行

* 資本市場

* 保険

* ヘルスケア

* 病院

* 医療機器

* 医薬品

* IT・通信

* ITサービス

* ソフトウェア

* 通信サービス

* 製造業

* 自動車

* 化学

* エレクトロニクス

* 小売

* 実店舗

* Eコマース

* 専門店

* **デジタル戦略およびトランスフォーメーションサービス市場、コンポーネント別**

* サービス

* コンサルティング

* 実装

* サポート

* ソフトウェア

* アプリケーション

* ミドルウェア

* プラットフォーム

* **デジタル戦略およびトランスフォーメーションサービス市場、展開モード別**

* クラウド

* プライベート

* パブリック

* ハイブリッド

* オンプレミス

* **デジタル戦略およびトランスフォーメーションサービス市場、組織規模別**

* 大企業

* 中小企業

* **デジタル戦略およびトランスフォーメーションサービス市場、サービスタイプ別**

* コンサルティング

* 戦略

* テクノロジー

* 実装

* カスタム開発

* 統合

* マネージドサービス

* 監視

* 運用

* サポート

* 保守

* テクニカルサポート

* **デジタル戦略およびトランスフォーメーションサービス市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **デジタル戦略およびトランスフォーメーションサービス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **デジタル戦略およびトランスフォーメーションサービス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アクセンチュア

* デロイト トーマツ

* インターナショナル・ビジネス・マシーンズ・コーポレーション

* キャップジェミニ

* コグニザント・テクノロジー・ソリューションズ・コーポレーション

* タタ・コンサルタンシー・サービシズ

* インフォシス

* ウィプロ

* HCLテクノロジーズ

* プライスウォーターハウスクーパース

* アーンスト・アンド・ヤング

* KPMGインターナショナル

* マッキンゼー・アンド・カンパニー

* ボストン・コンサルティング・グループ

* SAP SE

* マイクロソフト

* オラクル

* セールスフォース

* EPAMシステムズ

* CGI

* **図目次 [合計: 30]**

* **表目次 [合計: 1341]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会において、企業経営を取り巻く環境はデジタル技術の急速な進化とグローバルな競争激化により、かつてないほどの変革期を迎えています。このような状況下で、企業が持続的な成長を遂げ、競争優位性を確立するために不可欠なのが、「デジタル戦略およびトランスフォーメーションサービス」です。これは単に最新のテクノロジーを導入することに留まらず、企業のビジネスモデル、業務プロセス、組織文化、そして顧客体験の全てをデジタル技術を基盤として再構築し、新たな価値を創造していく包括的な取り組みを指します。

デジタル戦略の策定は、まず企業の現状を深く理解し、市場のトレンド、競合の動向、そして顧客のニーズを徹底的に分析することから始まります。その上で、デジタル技術がもたらす可能性を最大限に活用し、どのような将来像を描き、どのようなビジネス目標を達成するのかという明確なビジョンを設定します。このビジョンに基づき、具体的なロードマップ、投資計画、そして成功を測るためのKPI(重要業績評価指標)を策定することが、戦略の核心となります。経営層の強いコミットメントと、全社的な理解と協力が、この戦略を実効性のあるものにする上で不可欠です。

そして、策定されたデジタル戦略を具体的な形にするのが、トランスフォーメーションサービスです。これは多岐にわたる専門性を要求されるため、多くの企業が外部の専門パートナーの力を借りて推進します。サービスの内容は、クラウドコンピューティングへの移行、AIやIoTを活用したデータ分析基盤の構築、サイバーセキュリティ対策の強化といったITインフラの刷新から、RPA(ロボティック・プロセス・オートメーション)による業務の自動化、アジャイル開発手法の導入による迅速なサービス開発、さらには顧客接点のデジタル化とパーソナライゼーションの推進まで広範囲に及びます。また、組織変革や人材育成、チェンジマネジメントといった、デジタル化を支える組織能力の強化も重要な要素であり、これら全てが有機的に連携することで、真のデジタル変革が実現します。

しかしながら、デジタル戦略およびトランスフォーメーションは、常に容易な道のりではありません。既存のレガシーシステムからの脱却、組織内の抵抗勢力、デジタルスキルを持つ人材の不足、そして投資対効果の明確化といった様々な課題に直面します。これらの課題を乗り越え、変革を成功させるためには、経営層の揺るぎないリーダーシップ、明確なビジョンに基づいた組織横断的な連携、そしてデータに基づいた意思決定と継続的な改善サイクルを回す文化の醸成が不可欠です。外部のサービスプロバイダーは、これらの課題解決に向けた専門的な知見やノウハウを提供し、企業の変革を加速させる重要な役割を担います。

結論として、デジタル戦略およびトランスフォーメーションサービスは、現代企業が激変するビジネス環境の中で生き残り、成長し続けるための喫緊の課題であり、同時に未来を切り拓くための強力な武器となります。これは一度きりのプロジェクトではなく、常に進化し続けるテクノロジーと市場の要求に応えながら、企業価値を向上させ続けるための不断の努力と継続的な投資を要する、戦略的な経営アプローチの中核をなすものです。