世界のチャンネル・イン・ア・ボックス市場:製品タイプ別(ハードウェア、サービス、ソフトウェア)、用途別(コラボレーション、サイバーセキュリティ、データ分析)、エンドユーザー別、流通チャネル別-グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

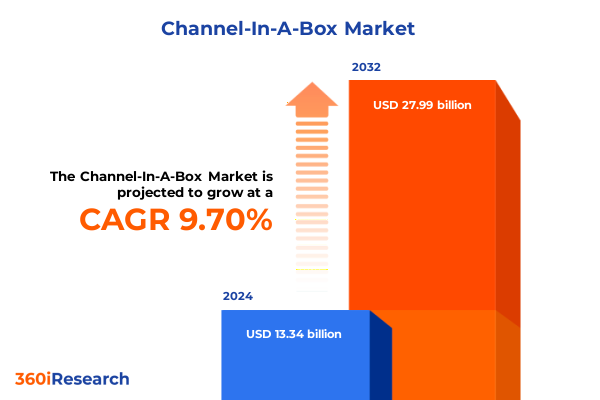

「チャンネル・イン・ア・ボックス」市場は、急速なデジタル変革とアジャイルな放送ソリューションへの需要の高まりを背景に、著しい成長を遂げています。2024年には133.4億米ドルと推定された市場規模は、2025年には146.6億米ドルに達し、2032年までに年平均成長率(CAGR)9.70%で279.9億米ドルに達すると予測されています。この市場は、プレイアウト自動化、グラフィックレンダリング、ビデオ処理、ストリーミング機能といった放送に必要な主要機能を統合したオールインワンシステムを提供し、ハードウェアフットプリントの削減、ワークフローの簡素化、コストと放送時間の圧力への効果的な対応を可能にしています。コンテンツ消費がストリーミングプラットフォーム、モバイルデバイス、従来のチャンネルに分散する中、放送局やサービスプロバイダーは、品質や信頼性を犠牲にすることなくマルチフォーマット配信をサポートできる、合理化された統合ソリューションを求めており、「チャンネル・イン・ア・ボックス」はまさにその中心的なイノベーションとして浮上しています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、**IPベースのワークフローへの移行**が挙げられます。従来のサイロ化されたSDIネットワークから、アジャイルなパケット交換型アーキテクチャへの転換は、ケーブル配線の複雑さを軽減し、リモートプロダクションワークフローを可能にすることで、運用効率を大幅に向上させています。2025年には、IPワークフローはライブのクラウドネイティブな貢献とマルチサイト冗長性を促進し、新たな収益モデルを支える基盤となると見られています。次に、**クラウド移行と統合自動化**が放送業界の経済性を再構築しています。クラウドホスト型放送サービスは、弾力的なコンピューティングとストレージを提供し、初期投資なしで一時的またはイベント駆動型のストリームを立ち上げることを可能にします。このスケーラビリティは、グローバル規模で高密度なプレイアウト環境を提供しようとする放送局にとって不可欠です。仮想化プレイアウトソリューションは、ソフトウェア定義インフラストラクチャを活用して、複数のチャンネルを共有ハードウェアに統合し、コスト効率とメンテナンスサイクルの簡素化を実現しています。さらに、**人工知能(AI)と機械学習(ML)**は、スマートスケジューリング、自動品質管理、メタデータエンリッチメントを最前線にもたらす変革的な力です。AI駆動のコンテンツ分析は、コンプライアンスチェックや動的広告挿入における手動介入を削減し、予測アルゴリズムはリアルタイムの視聴者分析に基づいて放送スケジュールを最適化します。**高度なグラフィックエンジンとブランディングツール**の普及も、放送局が没入型オン・スクリーン体験を通じてチャンネルを差別化し、リニアおよびオーバーザトップ(OTT)プラットフォームの両方で視聴者エンゲージメントを高めることを可能にしています。また、**Pro AVと放送技術の融合**は、ライブイベントとオンデマンドサービスの両方に対応できる統合ソリューションの採用を加速させています。これは、ソフトウェア定義アーキテクチャと、オンプレミスの堅牢性とクラウドスケールの弾力性を組み合わせたハイブリッド展開への広範な業界トレンドを強調しています。クラウドベースのプレイアウトモデルは、コスト構造を根本的に変え、放送局が視聴者の需要に応じて容量を増減させながら、より迅速にチャンネルを立ち上げることを可能にしています。特筆すべきは、2025年に実施された**米国関税の累積的な影響**です。アジアの主要製造拠点からの輸入に対する関税は、サーバー、スイッチャー、マルチビューアなどの重要なプレイアウトおよび監視ハードウェアの着地コストを上昇させ、多くの放送局が予算超過やプロジェクト遅延に直面しました。これにより、サプライチェーンの不確実性が生じ、放送局はサプライヤーネットワークの多様化、代替ベンダーの探索、価格変動に対するヘッジのための長期調達契約の交渉を余儀なくされています。この関税は、オンプレミスとクラウドベースの展開における総所有コスト(TCO)の再評価を促し、クラウドインフラコストが貿易関税の影響を受けないことから、サービスとしてのモデルの魅力を強化しています。結果として、先進的な放送局は、変化する貿易環境の中でサービスレベルを維持するために、ローカルで制御されるプレイアウトシステムとクラウドネイティブサービスを組み合わせたハイブリッド戦略を加速させています。

市場の展望は、製品タイプ、アプリケーション、エンドユーザー、流通チャネルにわたる主要なセグメンテーション分析によってさらに明確になります。**製品タイプ**別に見ると、ハードウェアソリューション(ネットワーキング、サーバー、ストレージインフラストラクチャ)はコアプレイアウト運用において基盤的な役割を維持しつつ、ソフトウェアとサービスが戦略的差別化をますます推進しています。特に、マネージドサービスとプロフェッショナルサービスは、専門的な統合、システム設計、24時間365日のサポートを提供することで、技術的能力を強化し、複雑なインストレーションの最適化と稼働時間の最大化を保証しています。ソフトウェア面では、クラウドネイティブアプリケーションが従来のオンプレミスエンジンに急速に取って代わり、モジュール式で従量課金制の柔軟性を放送局に提供しています。IaaSおよびPaaS環境では動的なリソース割り当てがピークトラフィックイベントをサポートし、SaaSベースのプレイアウト自動化プラットフォームは最小限のITオーバーヘッドでチャンネル立ち上げとシステム更新を合理化しています。**アプリケーション**セグメントでは、コラボレーションツールが地理的に分散したチームのライブ制作のシームレスな調整を可能にし、サイバーセキュリティソリューションはコンテンツとインフラストラクチャを新たな脅威から保護するために不可欠となっています。ビッグデータ分析、ビジネスインテリジェンス、予測分析を含むデータ分析プラットフォームは、視聴者の行動、コンテンツパフォーマンス、運用上の非効率性に関する実用的な洞察を放送局に提供しています。これらの洞察は、複数のチャンネルにわたる広告挿入と番組スケジューリングを最適化するリアルタイムの意思決定エンジンに活用されています。**エンドユーザー**の垂直市場を見ると、銀行、金融サービス、保険機関は企業コミュニケーションや投資家向け広報のためにブランドチャンネルを展開し、医療提供者は遠隔医療や患者教育のために放送ソリューションを活用しています。情報技術および通信セクターは、企業ライブイベントやトレーニングセミナーをサポートするマネージドサービスにプレイアウトサービスを統合しています。製造業および小売業の企業は、ブランドエンゲージメントと社内コミュニケーションを強化するために、ビデオサイネージや企業チャンネルを採用しています。**流通チャネル**は、直販からオンラインプラットフォームまで多岐にわたり、システムインテグレーターと付加価値再販業者(VAR)が、特定の顧客ニーズに合わせてソリューションを調整し、シームレスな展開を保証する上で重要な役割を果たしています。

**地域別の動向**では、2025年を通じて顕著な違いが見られます。**アメリカ**では、北米が「チャンネル・イン・ア・ボックス」採用の中心地であり続けており、早期のデジタル変革とOTTサービスの普及がその原動力となっています。主要なスポーツネットワーク、地方ニュース放送局、企業が、迅速なチャンネル立ち上げとライブイベント報道をサポートするために統合プレイアウトプラットフォームを採用しています。メキシコとブラジルでも、地域公共放送局が費用対効果の高いオールインワンシステムに投資し、ローカルコンテンツ提供を拡大しています。**ヨーロッパ、中東、アフリカ(EMEA)**では、放送局は厳格な規制枠組みと多言語プレイアウト要件に対応しています。西ヨーロッパ市場、特に英国、ドイツ、フランスは、オンプレミスの回復力とクラウドのスケーラビリティを組み合わせたハイブリッド展開の最前線にいます。公共サービス放送局はコンプライアンスとアクセシビリティ機能を優先する一方、商業事業者は高度なブランディングと動的広告挿入に注力しています。中東では、急速な都市化と万博関連のコンテンツ需要が、ターンキーチャンネルソリューションへの投資を加速させています。**アジア太平洋地域**では、政府主導のデジタル化イニシアチブ、急成長するモバイルストリーミングプラットフォーム、多様な無料放送および有料チャンネルのエコシステムによって、高い成長軌道が推進されています。インドと中国は、広大な視聴者に対応するために低コストでスケーラブルなソリューションを展開しており、オーストラリアと日本はUHDおよび没入型コンテンツ体験のためにハイブリッドクラウドプレイアウトを試行しています。インドネシアやマレーシアを含む東南アジア市場は、地域言語チャンネルとターゲット広告フォーマットを提供するために、ローカライズされた統合サービスを活用しています。

**主要業界プレーヤー**は、「チャンネル・イン・ア・ボックス」ソリューションの革新を推進しています。Imagine Communicationsは、強化されたソフトウェアプレイアウトエンジンと仮想化チャンネルパックによりIP中心のポートフォリオを強化し、ハードウェアに縛られたワークフローから弾力的なクラウドベースの展開へのシームレスな移行を可能にしています。Ross Videoは、HDR、ARオーバーレイ、没入型拡張現実ブランディングシナリオをサポートする新しいリアルタイムレンダリングエンジンを発表し、グラフィック統合の限界を押し広げ続けています。Evertzは、モジュール性とオープンスタンダードを優先し、SMPTE 2110およびNMOSのネイティブサポートを統合して、マルチベンダーネットワーク全体でのオーケストレーションを簡素化しています。同社の最新のマイクロサービスフレームワークは、放送局がチャンネルブロックをKubernetesクラスター内のコンテナ化されたアプリケーションとして展開することを可能にし、視聴者数の急増に対応した継続的な配信と迅速なスケーリングを促進しています。Grass Valleyは、AI駆動のコンテンツ発見とメタデータタグ付け機能をユーザーインターフェースに組み込むことで、ワークフロー自動化に注力し、手動タスクを削減し、プレイアウトの準備を加速させています。PlayBox Neoは、政府および高等教育市場での最近の導入事例を通じて、コンパクトなターンキーソリューションの価値を示しています。同社のAirBoxサーバーアレイとTitleBoxグラフィックモジュールは、単一ラックユニットで冗長フェイルオーバーを備えた8チャンネルプレイアウト機能を提供し、予算を重視する事業者にとって魅力的な価値提案となっています。一方、Cobalt Digitalは、IPMX互換性とライブイベント設定向けの直感的な制御インターフェースを備えたUltraBlueマルチビューアラインを拡張することで、放送とPro AVの融合を強調しています。

**業界リーダーへの推奨戦略**として、IPベースのプレイアウト環境への移行を優先し、包括的なネットワーク準備状況評価を実施し、スキル開発プログラムに投資することが重要です。IP展開を担当するセンター・オブ・エクセレンスチームを設立することで、統合努力を合理化し、運用リスクを軽減できます。同時に、組織はクラウドファーストのアーキテクチャフレームワークを検討し、オンサイト制御とクラウドのスケーラビリティのバランスを取るハイブリッドモデルを活用して、ピークタイムイベントや災害復旧シナリオを管理すべきです。関税によるコスト圧力に対抗するため、調達チームはベンダーポートフォリオを多様化し、有利な価格設定を固定する複数年供給契約を交渉する必要があります。地域製造パートナーやシステムインテグレーターとの連携は、輸入課税への露出を減らし、リードタイムを短縮できます。また、AI対応分析をプレイアウトワークフローに組み込むことで、コンテンツスケジューリングと動的広告挿入を最適化し、収益化の機会を強化します。技術、商業、法務チーム間の部門横断的なコラボレーションは、進化する貿易規制とデータ保護義務への準拠を確実にします。最後に、放送局はマイクロサービスとコンテナオーケストレーションを専門とするソフトウェア開発者との戦略的パートナーシップを育成すべきです。DevOps手法を採用することで、組織は機能のロールアウトを加速し、段階的な更新を実行し、高い可用性を維持できます。非ミッションクリティカルなチャンネルで新しいワークフローを試行する段階的な移行計画は、放送局がプロセスを洗練させ、システムパフォーマンスを検証し、主要な運用全体で自信を持ってスケールアップすることを可能にするでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* リモート放送制作とスケーラビリティのためのクラウドネイティブな**チャンネル・イン・ア・ボックス**ソリューションの急速な採用

* プレイアウトワークフローにおけるAI駆動の自動コンテンツスケジューリングと動的広告挿入の統合

* アジャイルな**チャンネル・イン・ア・ボックス**ネットワーキングとマルチビューアシナジーのためのIPベースのSMPTE ST 2110伝送への移行

* クラウド対応のチャンネル制作における超低遅延ストリーミングとリアルタイム監視の需要増加

* 柔軟なソフトウェア定義プレイアウトとスケーリングのためのコンテナ化されたマイクロサービスアーキテクチャの出現

* 公衆ネットワークを介した放送を保護するためのエンドツーエンド暗号化とサイバーセキュリティ対策への重点化

* **米国関税の累積的影響 2025年**

* **人工知能の累積的影響 2025年**

* **チャンネル・イン・ア・ボックス市場:製品タイプ別**

* ハードウェア

* ネットワーキング

* サーバー

* ストレージ

* サービス

* マネージド

* プロフェッショナル

* ソフトウェア

* クラウド

* IaaS

* PaaS

* SaaS

* オンプレミス

* **チャンネル・イン・ア・ボックス市場:アプリケーション別**

* コラボレーション

* サイバーセキュリティ

* データ分析

* ビッグデータ分析

* ビジネスインテリジェンス

* 予測分析

* **チャンネル・イン・ア・ボックス市場:エンドユーザー別**

* 銀行・金融サービス・保険

* ヘルスケア

* 情報技術・通信

* 製造業

* 小売

* **チャンネル・イン・ア・ボックス市場:流通チャネル別**

* チャネルパートナー

* システムインテグレーター

* 付加価値再販業者

* 直販

* オンライン

* **チャンネル・イン・ア・ボックス市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **チャンネル・イン・ア・ボックス市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **チャンネル・イン・ア・ボックス市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Evertz Microsystems Ltd.

* Grass Valley Canada, Ltd.

* Ross Video Ltd.

* Imagine Communications Corp.

* パナソニック株式会社

* Haivision Systems Inc.

* Telestream LLC

* Matrox Electronic Systems Ltd.

* NewTek, Inc.

* 株式会社朋栄

* **図目次 [合計: 28]**

* 図1: 世界の**チャンネル・イン・ア・ボックス**市場規模、2018-2032年(百万米ドル)

* 図2: 世界の**チャンネル・イン・ア・ボックス**市場規模:製品タイプ別、2024年対2032年(%)

* 図3: 世界の**チャンネル・イン・ア・ボックス**市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の**チャンネル・イン・ア・ボックス**市場規模:アプリケーション別、2024年対2032年(%)

* 図5: 世界の**チャンネル・イン・ア・ボックス**市場規模:アプリケーション別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の**チャンネル・イン・ア・ボックス**市場規模:エンドユーザー別、2024年対2032年(%)

* 図7: 世界の**チャンネル・イン・ア・ボックス**市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の**チャンネル・イン・ア・ボックス**市場規模:流通チャネル別、2024年対2032年(%)

* 図9: 世界の**チャンネル・イン・ア・ボックス**市場規模:流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の**チャンネル・イン・ア・ボックス**市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 図11: アメリカの**チャンネル・イン・ア・ボックス**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12: 北米の**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図13: ラテンアメリカの**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図14: ヨーロッパ、中東、アフリカの**チャンネル・イン・ア・ボックス**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15: ヨーロッパの**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図16: 中東の**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図17: アフリカの**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図18: アジア太平洋の**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図19: 世界の**チャンネル・イン・ア・ボックス**市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* 図20: ASEANの**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図21: GCCの**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図22: 欧州連合の**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図23: BRICSの**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図24: G7の**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図25: NATOの**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図26: 世界の**チャンネル・イン・ア・ボックス**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図27: **チャンネル・イン・ア・ボックス**市場シェア:主要プレイヤー別、2024年

* 図28: **チャンネル・イン・ア・ボックス**市場、FPNVポジショニングマトリックス、2024年

* **表目次 [合計: 813]**

* 表1: **チャンネル・イン・ア・ボックス**市場のセグメンテーションと対象範囲

* 表2: 世界の**チャンネル・イン・ア・ボックス**市場規模、2018-2024年(百万米ドル)

* 表3: 世界の**チャンネル・イン・ア・ボックス**市場規模、2025-2032年(百万米ドル)

* 表4: 世界の**チャンネル・イン・ア・ボックス**市場規模:製品タイプ別、2018-2024年(百万米ドル)

* 表5: 世界の**チャンネル・イン・ア・ボックス**市場規模:製品タイプ別、2025-2032年(百万米ドル)

* 表6: 世界の**チャンネル・イン・ア・ボックス**市場規模:アプリケーション別、2018-2024年(百万米ドル)

* 表7: 世界の**チャンネル・イン・ア・ボックス**市場規模:アプリケーション別、2025-2032年(百万米ドル)

* 表8: 世界の**チャンネル・イン・ア・ボックス**市場規模:エンドユーザー別、2018-2024年(百万米ドル)

* 表9: 世界の**チャンネル・イン・ア・ボックス**市場規模:エンドユーザー別、2025-2032年(百万米ドル)

* 表10: 世界の**チャンネル・イン・ア・ボックス**市場規模:流通チャネル別、2018-2024年(百万米ドル)

* 表11: 世界の**チャンネル・イン・ア・ボックス**市場規模:流通チャネル別、2025-2032年(百万米ドル)

* 表12: 世界の**チャンネル・イン・ア・ボックス**市場規模:地域別、2018-2024年(百万米ドル)

* 表13: 世界の**チャンネル・イン・ア・ボックス**市場規模:地域別、2025-2032年(百万米ドル)

* 表14: アメリカの**チャンネル・イン・ア・ボックス**市場規模:サブ地域別、2018-2024年(百万米ドル)

* 表15: アメリカの**チャンネル・イン・ア・ボックス**市場規模:サブ地域別、2025-2032年(百万米ドル)

* 表16: 北米の**チャンネル・イン・ア・ボックス**市場規模:国別、2018-2024年(百万米ドル)

* 表17: 北米の**チャンネル・イン・ア・ボックス**市場規模:国別、2025-2032年(百万米ドル)

* 表18: ラテンアメリカの**チャンネル・イン・ア・ボックス**市場規模:国別、2018-2024年(百万米ドル)

* 表

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

「チャンネル・イン・ア・ボックス」(CiaB)は、現代の放送業界において、その運用形態を根本から変革する革新的な技術ソリューションである。従来の放送システムが、番組送出、グラフィックス生成、マスターコントロール、ストレージといった個別の機能を持つ専用ハードウェア群によって構成されていたのに対し、CiaBはこれらの機能を単一のソフトウェアプラットフォーム上に統合し、汎用的なITハードウェア(COTS)上で稼働させることを可能にした。これは、放送局が直面するコスト削減、効率化、そして市場の急速な変化への対応という課題に対する、極めて有効な回答として登場した。

CiaBの核心は、番組の送出(プレイアウト)、リアルタイムグラフィックス、テロップ挿入、CM挿入、マスターコントロール、さらにはインジェスト(素材取り込み)やスケジューリングといった、放送局の主要な運用機能を一元的に管理・実行する点にある。これにより、複雑なシステム連携や多数の機器操作が不要となり、ワークフローが大幅に簡素化される。ソフトウェアベースであるため、機能の追加や変更も柔軟に行え、特定の放送要件に合わせたカスタマイズも容易である。この統合型アプローチは、放送局の設備投資(CAPEX)および運用コスト(OPEX)を劇的に削減する最大のメリットの一つである。専用ハードウェアの購入費用、設置スペース、消費電力、冷却コスト、そして維持管理にかかる人件費といった負担が軽減され、物理的な機器の数を減らすことで、ラックの占有面積が縮小し、データセンターの効率的な利用が可能となる。また、運用スタッフの負担軽減にも繋がり、より戦略的な業務へのリソース配分を促す。

さらに、CiaBは放送運用の柔軟性と俊敏性を飛躍的に向上させる。新しいチャンネルを立ち上げる際や、期間限定のポップアップチャンネル、地域ごとの番組差替え、あるいは災害時のバックアップチャンネルの構築など、従来のシステムでは時間とコストがかかった作業を、迅速かつ効率的に実現できる。ソフトウェア定義の特性により、必要に応じてチャンネル数をスケールアップ・スケールダウンすることも容易であり、市場の需要変動に即応できる体制を構築する。IPベースのワークフローとの親和性が高く、将来的なクラウド移行やハイブリッド環境への対応も見据えた設計が可能である。

技術的な側面では、CiaBはSDI(Serial Digital Interface)ベースの伝統的なインフラから、IP(Internet Protocol)ベースのネットワークへの移行を加速させる重要な役割を担っている。仮想化技術の活用により、物理的なサーバーに依存せず、クラウド環境や仮想マシン上での運用も可能となり、地理的な制約を超えたグローバルな放送プラットフォームの構築を視野に入れることができる。AIや機械学習との連携も進み、コンテンツの自動分析、メタデータ生成、パーソナライズされた番組送出など、さらなる自動化と最適化の可能性を秘めている。しかし、CiaBの導入には考慮すべき点も存在する。ソフトウェアの安定性やセキュリティ、既存のレガシーシステムとの円滑な統合、そして運用スタッフへの新たな技術スキルの習得といった課題である。ベンダー間の互換性やサポート体制も重要な選定基準となるため、これらの課題を克服するためには、綿密な計画と適切なパートナーシップが不可欠である。

総じて、「チャンネル・イン・ア・ボックス」は、放送業界がデジタル化、IP化、クラウド化へと向かう中で、その中核をなす技術として位置づけられる。コスト効率、運用効率、そして市場への適応能力を高めることで、放送局が多様化する視聴者のニーズに応え、競争の激しいメディア環境で持続的に成長していくための強力な基盤を提供する。今後もその機能は進化を続け、より高度な自動化と柔軟性を実現し、未来の放送体験を形作っていくことだろう。