世界のポリスルホンダイアライザー市場:ダイアライザータイプ別(従来型ダイアライザー、高効率ダイアライザー、ハイフラックスダイアライザー)、エンドユーザー別(透析センター、在宅医療、病院)、流通チャネル別、滅菌方法別、膜構成別-世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

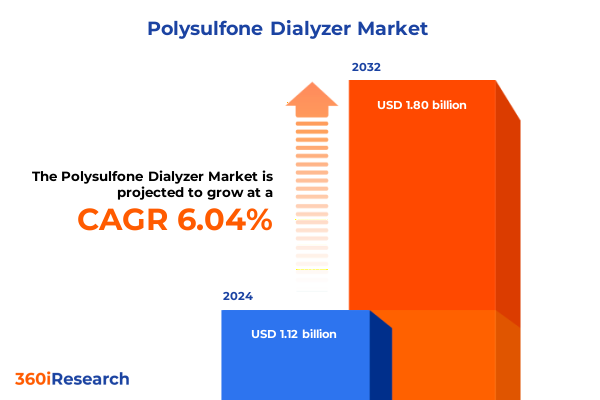

ポリスルホンダイアライザー市場は、2024年に11.2億米ドルと推定され、2025年には11.9億米ドルに達し、2032年までに年平均成長率(CAGR)6.04%で18.0億米ドルに成長すると予測されています。この成長は、世界的な慢性腎臓病の有病率の増加と、ポリスルホンダイアライザーが持つ優れた生体適合性、効率的な毒素除去能力、および滅菌プロトコルへの耐性によって強く推進されています。米国では、成人人口の約14%が慢性腎臓病に罹患しており、80万人以上が末期腎不全(ESRD)に苦しみ、その3分の2以上が生存のために透析に依存しています。このような状況下で、ポリスルホンダイアライザーは現代の血液透析において不可欠な基盤としての地位を確立しており、炎症反応の最小化や中分子物質のクリアランス向上において実績を上げています。さらに、その再処理能力は、年間数千トンもの医療廃棄物を削減するという持続可能性の目標とも合致しており、臨床性能と運用効率の両面から腎臓ケアの継続において極めて重要な役割を担っています。

**市場の推進要因**

ポリスルホンダイアライザー市場の成長は、複数の変革的な要因によって加速されています。慢性腎臓病の世界的蔓延と末期腎不全患者の増加は、高度な透析技術への需要を押し上げています。腎臓の健康に対する意識の高まりと透析関連合併症軽減の必要性が、先進的なポリスルホンダイアライザー技術の需要を促進しています。

技術革新も重要な推進力です。相分離と非対称細孔工学を組み合わせた次世代膜製造技術は、血液適合性と毒素除去能力を向上させ、高フラックス膜の採用を加速させています。現在、高フラックス膜は世界の血液透析用途の約70%を占め、より広範な尿毒症毒素を標的とし、より良い臨床結果をもたらしています。また、患者中心のケアへの移行に伴い、在宅透析は大きく成長し、ポリスルホン膜に最適化されたウェアラブルおよびポータブルシステムが登場しています。これらは遠隔監視プラットフォームと自動セットアップルーチンを統合し、在宅での治療管理を容易にしています。さらに、腎臓専門医、エンジニア、材料科学者間の学際的協力により、数年以内に初の商用ウェアラブル人工腎臓が発売される見込みです。規制当局も、生体不適合リスク軽減のため、在宅使用デバイスにおけるポリスルホンダイアライザーを推奨しています。

支援的な償還枠組みは先進技術の採用を後押しし、ポリスルホンダイアライザーの再処理能力は医療廃棄物削減という持続可能性目標に貢献しています。

2025年に米国で導入された新たな関税スケジュールは、ポリスルホンダイアライザーの生産と流通の経済性に影響を与えています。国際的に調達される主要部品(透析装置の約3分の1が輸入部品に依存)には7.5%から25%の輸入関税が課され、多くのメーカーや医療提供者の着地コストが増加しました。これに対し、主要生産者は調達ネットワークの多様化、オンショアリングの加速、サプライチェーンの回復力強化、長期契約の交渉、および関税によるコスト増を反映した価格モデルの再構築といった緩和戦略を採用しています。これらの調整は短期的な財政的圧力を生むものの、将来の貿易の不確実性に耐え、重要な透析治療へのアクセスを確保できる、より堅牢で機敏なサプライチェーンを構築する触媒となっています。

ポリスルホンダイアライザー市場は、臨床要件、流通効率、製造上のニュアンスを捉えるために、複数の側面から分析されています。ダイアライザーの種類は、従来型、高効率型、高フラックス型(低・中・標準効率・超効率・標準高・スーパー高フラックス)に分類されます。エンドユーザーは、透析センター、病院、在宅ケア(補助付き、セルフケア)に及びます。流通チャネルは、直販、オンラインプラットフォーム、第三者パートナー(医療機器サプライヤー、小売薬局)など、進化する商取引モデルを反映しています。滅菌方法は、エチレンオキシド、ガンマ線照射、蒸気滅菌などがあり、それぞれ異なる運用ワークフローと規制上の考慮事項を伴います。膜構成は、平板型(プレート&フレーム、スパイラル巻き)と中空糸型(マルチルーメン、シングルルーメン)があり、流体力学とデバイスの設置面積に影響を与えます。これらのセグメンテーションを総合的に検討することで、組織は性能、コスト、臨床応用が交差するポイントを特定し、製品のポジショニングを調整することができます。

地域ごとのダイナミクスは、マクロ経済要因、医療インフラ、政策枠組みがポリスルホンダイアライザーの採用をどのように形成するかを鮮明に示しています。アメリカでは、包括的なESRD補償が7,000以上の米国センターにおける高フラックス中空糸型ダイアライザーの需要を促進し、カナダの在宅透析プログラムも拡大しています。ヨーロッパでは、成熟した単一支払者制度が透析治療費の最大85%を賄い、ドイツ、フランス、イタリアのクリニックでは先進的な合成膜と自動再処理の統合が奨励されています。一方、東欧では財政的圧力と輸入関税が採用を抑制するものの、持続可能性への取り組みは再利用可能なポリスルホンシステムへの投資を刺激しています。アジア太平洋地域は、都市化、糖尿病および高血圧率の上昇、腎臓ケアインフラの大幅な拡大に牽引され、最も急速に成長している市場です。中国とインドは償還改革と透析センターの急増で市場をリードし、日本はスーパー高フラックス膜の浸透率が高く、治療の約90%で使用されています。東南アジア諸国の政府は、アクセスを拡大し、クリニックの収容能力の制約を緩和するために、在宅透析とポータブルソリューションに積極的に補助金を提供しています。これらの地域ごとのニュアンスは、製品ポートフォリオを各地域の微妙な需要に合わせるための、カスタマイズされた市場戦略の重要性を強調しています。

**市場の展望と提言**

ポリスルホンダイアライザー分野は、深いR&D投資、統合されたサプライチェーン、広範な臨床サポートネットワークを通じて、Fresenius Medical Care、Baxter International、旭化成メディカルといった少数のグローバルリーダーによって支配されています。Fresenius Medical Careは世界の透析膜のほぼ半分を製造し、独自のHelixone®技術で一貫した性能を提供します。Baxter Internationalは中分子物質のクリアランス向上を重視し、旭化成メディカルは高フラックスおよび重症ケアセグメントに対応しています。東レ・インダストリーズ、Nipro、B. Braun Melsungenといった企業も競争環境に貢献していますが、厳しい規制、確立された臨床医の好み、独自の膜技術は高い参入障壁となっています。市場が在宅およびウェアラブルシステムへと移行するにつれて、既存の優位性は、ポリスルホンの特性をコンパクトで自動化されたプラットフォームに統合できるスタートアップによって試されるでしょう。

この成長機会を捉えるため、業界リーダーは、高フラックスおよび限外ろ過技術への投資を強化し、小型で遠隔監視可能な在宅透析システムの能力を拡大すべきです。サプライチェーンの回復力は、樹脂調達の多様化、国内生産の加速、長期調達契約によって強化されるでしょう。さらに、企業はデジタル監視機能と患者サポートサービスを統合することで価値提案を高め、地域ニーズに合わせた製品ポートフォリオの調整(例:再利用可能ダイアライザー、スーパー高フラックス型)を行うべきです。在宅およびウェアラブル用途の有利なガイドラインを形成するために規制当局と協力することも、新たなセグメントを切り開く可能性があります。これらの的を絞った行動に注力することで、関係者は逆風を乗り越え、成長の道筋を掴み、ポリスルホンダイアライザー分野におけるリーダーシップを強化する上で有利な立場に立つことができるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 市場インサイト

* 中分子除去性能を強化したハイフラックス**ポリスルホンダイアライザー**の採用

* 透析治療における感染率低減のための抗菌表面コーティングの統合

* 環境に優しい**ポリスルホンダイアライザー**膜のための持続可能な製造プロセスの開発

* 軽量ポリスルホン中空糸モジュールを利用した携帯型在宅血液透析システムの拡大

* アジア太平洋地域における新規生体適合性合成膜ダイアライザーの市場参入を促進する規制承認

* ダイアライザー膜上のタンパク質汚染を最小限に抑えるためのナノ粒子注入技術に関する共同研究

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **ポリスルホンダイアライザー**市場、ダイアライザータイプ別

* 従来型ダイアライザー

* ローフラックスダイアライザー

* ミディアムフラックスダイアライザー

* 高効率ダイアライザー

* 標準効率ダイアライザー

* 超高効率ダイアライザー

* ハイフラックスダイアライザー

* 標準ハイフラックスダイアライザー

* スーパーハイフラックスダイアライザー

* **ポリスルホンダイアライザー**市場、エンドユーザー別

* 透析センター

* 在宅医療環境

* 介助付き在宅ケア

* セルフケア

* 病院

* **ポリスルホンダイアライザー**市場、流通チャネル別

* 直販

* オンラインチャネル

* 第三者流通業者

* 医療機器サプライヤー

* 小売薬局

* **ポリスルホンダイアライザー**市場、滅菌方法別

* エチレンオキサイド滅菌

* ガンマ線滅菌

* 高線量ガンマ

* 低線量ガンマ

* 蒸気滅菌

* **ポリスルホンダイアライザー**市場、膜構成別

* 平膜

* プレート&フレーム

* スパイラル型

* 中空糸

* マルチルーメン

* シングルルーメン

* **ポリスルホンダイアライザー**市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **ポリスルホンダイアライザー**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **ポリスルホンダイアライザー**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* フレゼニウス・メディカルケアAG & Co. KGaA

* バクスター・インターナショナル・インク

* B. ブラウン・メルズンゲンAG

* ニプロ株式会社

* 旭化成メディカル株式会社

* 東レ株式会社

* テルモ株式会社

* ジャフロン・バイオメディカル株式会社

* ポリ・メディキュア・リミテッド

* 株式会社ジェイ・エム・エス

* 図表リスト [合計: 30]

1. 世界の**ポリスルホンダイアライザー**市場規模、2018-2032年(百万米ドル)

2. 世界の**ポリスルホンダイアライザー**市場規模、ダイアライザータイプ別、2024年対2032年(%)

3. 世界の**ポリスルホンダイアライザー**市場規模、ダイアライザータイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の**ポリスルホンダイアライザー**市場規模、エンドユーザー別、2024年対2032年(%)

5. 世界の**ポリスルホンダイアライザー**市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

6. 世界の**ポリスルホンダイアライザー**市場規模、流通チャネル別、2024年対2032年(%)

7. 世界の**ポリスルホンダイアライザー**市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

8. 世界の**ポリスルホンダイアライザー**市場規模、滅菌方法別、2024年対2032年(%)

9. 世界の**ポリスルホンダイアライザー**市場規模、滅菌方法別、2024年対2025年対2032年(百万米ドル)

10. 世界の**ポリスルホンダイアライザー**市場規模、膜構成別、2024年対2032年(%)

11. 世界の**ポリスルホンダイアライザー**市場規模、膜構成別、2024年対2025年対2032年(百万米ドル)

12. 世界の**ポリスルホンダイアライザー**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

13. 米州**ポリスルホンダイアライザー**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

15. 中南米**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 欧州、中東、アフリカ**ポリスルホンダイアライザー**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

17. 欧州**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. 中東**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. アフリカ**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

20. アジア太平洋**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. 世界の**ポリスルホンダイアライザー**市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

22. ASEAN**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. GCC**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

24. 欧州連合**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

25. BRICS**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

26. G7**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対2032年(百万米ドル)

27. NATO**ポリスルホンダイアライザー**市場規模、国別、2024年対2025年対

* 表リスト [合計: 999]

*** 本調査レポートに関するお問い合わせ ***

ポリスルホンダイアライザーは、現代の血液透析療法において不可欠な医療機器であり、末期腎不全患者の生命維持と生活の質の向上に極めて重要な役割を担っています。その優れた性能と生体適合性により、今日では世界中で最も広く使用されている透析膜の一つとして確立されています。このダイアライザーは、腎臓の機能不全によって体内に蓄積する老廃物や過剰な水分を効率的に除去するために設計されており、その技術的基盤は多岐にわたる科学的知見に基づいています。

ポリスルホンは、その名の通りスルホン結合を持つ高性能熱可塑性ポリマーであり、機械的強度、熱安定性、化学的耐性に優れる特性を有しています。透析膜としての利用においては、本来疎水性であるポリスルホンにポリビニルピロリドン(PVP)などの親水性ポリマーをブレンドすることで、血液との接触面における生体適合性を飛躍的に向上させています。この複合材料は、血液凝固や炎症反応のリスクを低減し、患者にとって安全かつ効果的な透析治療を可能にする基盤を提供します。また、精密な孔径分布を持つ非対称構造の膜を形成することで、目的とする物質の選択的な透過を実現しています。

ポリスルホンダイアライザーの製造は、主に相分離法を用いた中空糸膜の紡糸によって行われます。このプロセスにより、血液が流れる内腔側には緻密なスキン層が、透析液が流れる外側には多孔質の支持層が形成される、いわゆる非対称構造が構築されます。この独特な膜構造が、尿毒素の除去と必要な血漿成分の保持という二つの相反する要件を両立させています。具体的には、尿素やクレアチニンといった低分子量物質は主に拡散によって、β2-ミクログロブリンなどの中分子量物質は主に限外濾過に伴う対流によって効率的に除去されます。ポリスルホン膜は、これらの物質に対して高い透過性を示す一方で、アルブミンなどの有用なタンパク質の漏出を最小限に抑えるように設計されています。

ポリスルホンダイアライザーの最大の利点は、その優れた生体適合性と高い透析効率にあります。従来のセルロース系膜と比較して、補体活性化やサイトカイン産生といった生体反応を著しく抑制し、透析中の不快な症状や長期的な合併症のリスクを低減します。特に、β2-ミクログロブリンのような中分子量物質の除去能力が高い「高性能膜(high-flux membrane)」としての特性は、透析アミロイドーシスなどの合併症予防に貢献し、患者の予後改善に直結します。さらに、膜表面へのタンパク質吸着が少ないため、膜の目詰まりが起こりにくく、安定した性能を維持できる点も臨床現場での評価が高い理由です。これらの特性が相まって、ポリスルホンダイアライザーは患者の生活の質を向上させる上で不可欠な存在となっています。

このように、ポリスルホンダイアライザーは、その優れた材料特性、精密な膜構造、そして高い生体適合性と透析効率によって、末期腎不全治療のパラダイムを大きく変革しました。科学技術の進歩とともに、膜の表面改質や新たなブレンドポリマーの開発など、さらなる性能向上のための研究が現在も活発に進められています。ポリスルホンダイアライザーは、単なる医療機器に留まらず、腎臓病患者がより長く、より質の高い生活を送るための希望を具現化したものであり、今後もその進化は止まることなく、透析医療の未来を拓き続けるでしょう。