世界のボトル入りアイスティー市場:製品タイプ(加糖、無糖)、フレーバー(緑茶、レモン、ピーチ)、流通チャネル、包装材料、包装サイズ、原材料供給源別のグローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**ボトル入りアイスティー市場:詳細レポート**

**市場概要**

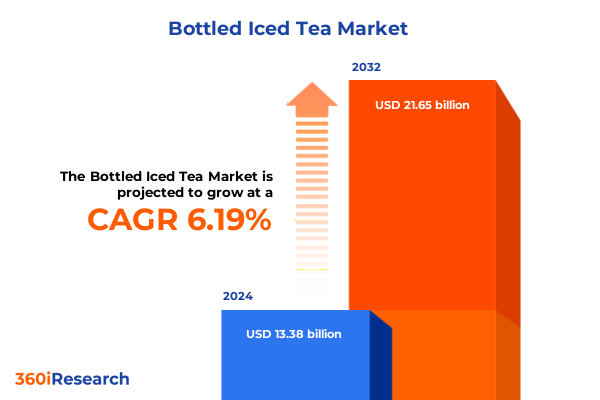

ボトル入りアイスティー市場は、2024年に133.8億米ドルと推定され、2025年には142.1億米ドルに達し、2032年までに年平均成長率(CAGR)6.19%で216.5億米ドルに成長すると予測されています。かつてはニッチな清涼飲料のカテゴリーであったこの市場は、健康、利便性、フレーバー探求に対する消費者の優先順位の変化に牽引され、ダイナミックな飲料イノベーションの領域へと進化を遂げました。現代の消費者は、ボトル入りアイスティーを単なる喉の渇きを癒すものとしてではなく、ウェルネス目標、食事制限、持続可能性への期待に合致するライフスタイルの一部と見なしています。このため、生産者は、消費者の注目を集め、ブランドロイヤルティを育むために、原材料調達、機能性強化、パッケージング革新という複雑な相互作用を乗り越えることを余儀なくされています。近年、ウェルネス志向のトレンドと急速な都市化が交差することで、低カロリー、天然成分、クリーンラベル保証を提供するレディ・トゥ・ドリンク(RTD)ティーへの前例のない需要が喚起されています。さらに、デジタルエンゲージメントとソーシャルメディアの影響力は、プレミアムおよびクラフトティー製品のリーチを拡大し、ニッチブランドが既存の大手企業と並んで急速な牽引力を得ることを可能にしました。加えて、砂糖消費とプラスチック廃棄物に関する規制環境の変化は、企業にレシピの再処方と環境に優しいパッケージングソリューションの導入を促す圧力を強めています。

**成長要因**

**1. 健康志向と持続可能性への高まる要求**

過去10年間で、ボトル入りアイスティー業界は、健康志向の消費パターンと環境意識の高まりという、最も顕著な変革を経験しました。消費者は、植物抽出物、アダプトゲン、プロバイオティクスなどの機能的利点を強調する製品にますます傾倒しており、アイスティーを単なる清涼飲料から健康増進飲料へと昇格させています。オーガニック茶葉や天然甘味料の採用は、クリーンラベルの信頼性を確立し、プレミアムな位置付けを正当化しようとするブランドにとって差別化のポイントとなっています。

同時に、持続可能性への配慮は、パッケージング戦略にパラダイムシフトをもたらしました。軽量PET樹脂、リサイクルガラスボトル、完全にリサイクル可能なアルミニウム缶などの革新は、高まる規制圧力と消費者の環境意識に対応するために登場しました。これらのパッケージングの進歩を活用するブランドは、環境への影響を軽減するだけでなく、循環型経済イニシアチブを優先する社会的に責任感の強い購買層の増加にアピールしています。

**2. 競争環境とイノベーション**

デジタルおよびオムニチャネルの流通モデルは、市場アクセスと競争的リーチを再構築しました。D2C(Direct-to-Consumer)プラットフォーム、サブスクリプションサービス、強化されたEコマース機能は、従来の小売チャネルを補完し、ブランドがエンドユーザーと直接的な関係を築き、詳細な消費データを収集することを可能にしています。これらのトレンドは、業界が標準化された製品からパーソナライズされた体験主導型製品へと進化していることを明確に示しています。

業界は、ユニリーバ、キューリグ・ドクターペッパー、ペプシコ(Pure Leaf)、ネスレ(Nestea)などのグローバルコングロマリットによって支えられ、広範な流通ネットワーク、強力なマーケティング予算、多様なブランドポートフォリオを活用しています。アリゾナやスナップルはバリュー志向の甘味飲料セグメントで地位を確立し、伊藤園、Teatuliaなどのクラフトブランドはプレミアムおよびオーガニック分野でニッチ市場を開拓しています。競争の力学は、飲料メーカーと小売店間の戦略的パートナーシップ、共同ブランドのプロモーション、持続可能なパッケージング技術への投資によって影響を受け、中規模企業のアジャイルな少量生産能力もイノベーションを加速させています。

**3. 規制環境とサプライチェーンの調整**

砂糖消費とプラスチック廃棄物に関する規制の進化は、企業にレシピの再処方と環境に優しいパッケージングソリューションの導入を促す圧力を強めています。

2025年には、米国政府が輸入製品を対象とした一連の関税措置を実施し、ボトル入りアイスティー業界の原材料およびパッケージング輸入に重大な影響を与えました。主要な茶生産国からの完成茶製品に対するセクション301関税は10%から25%の間で変動し、輸入バルク茶葉に依存する企業の着地コストを増幅させました。ガラスボトルに対する4%の補助関税とポリエチレンテレフタレート(PET)樹脂に対する6%の補助関税も製造費用を上昇させました。

これらの調整は、サプライヤー基盤の再調整、代替調達地域への移行、長期契約の締結、増分コストの一部吸収、物流契約の再交渉、現地調達、垂直統合の機会、革新的なパッケージングソリューションへの戦略的転換を促進しました。

**4. 多様な消費者嗜好**

ボトル入りアイスティー部門における消費者の嗜好は多様であり、製品タイプ、フレーバープロファイル、流通経路、パッケージング素材、パッケージングサイズ、成分の起源にわたって分析すると、微妙な需要パターンが明らかになります。

製品タイプでは、低カロリーおよび無糖製品の台頭が健康志向への転換を示唆する一方、伝統的な甘味製品も支持されています。フレーバーは、緑茶の抗酸化作用、レモンの柑橘系の特徴、ピーチやラズベリーなどのフルーツ系のニュアンスが人気で、それぞれ異なる層にアピールします。

流通チャネルは、コンビニエンスストアやガソリンスタンドでの外出先での購入、スーパーマーケットでの試用とマルチパック、オンラインプラットフォームでのD2Cサブスクリプションや限定版、自動販売機での衝動買いなど、多様なアクセスと価値の認識を形成します。

パッケージング素材では、アルミニウム缶のリサイクル可能性、ガラスボトルのプレミアム感、PETボトルのコスト効率がそれぞれ異なる消費者に選ばれています。サイズは、単身者向けのシングルサーブから、共有消費、大量使用まで幅広く対応します。成分の起源では、オーガニック茶抽出物が環境意識の高い購買層の間で価格プレミアムを要求する一方、従来の製品はコストに敏感なセグメントの定番として残っています。

**5. 地域別分析**

ボトル入りアイスティーの地域市場は、現地の嗜好、規制環境、インフラ能力によって異なる軌跡を示しています。

アメリカ大陸では、機能性飲料、抗酸化作用、低糖質が重視され、プレミアム化とコールドブリューティーの革新が進んでいます。高度な物流とデジタル注文プラットフォームが広範な流通を可能にしています。

EMEA(ヨーロッパ、中東、アフリカ)では、西ヨーロッパが砂糖削減義務と持続可能なパッケージング(詰め替え可能なガラスボトル、デポジット・リターン制度)に注力し、中東では地元の植物を注入した機能性アイスティーの需要が増加しています。アフリカ市場は都市部の需要と手頃な価格の制約が特徴です。

アジア太平洋地域では、急速な都市化と可処分所得の増加がアイスティーを主流の消費へと押し上げました。東アジアでは抹茶、烏龍茶、ジャスミン茶といった伝統的な茶種が新しいボトルパッケージで提供され、東南アジアではトロピカルフルーツティーが人気で、Eコマースと自動販売機を通じて流通が拡大しています。

目次

序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

* 免疫効果のある機能性植物性注入アイスティーに対する消費者の需要の高まり

* アイスティー用生分解性ボトルなどの持続可能な包装材料の採用増加

* アイスティーの糖分を減らすステビアや羅漢果などの植物由来甘味料の登場

* 健康とリフレッシュメントを融合したRTDスパークリングティー飲料の人気上昇

* アイスティーブランドとフィットネスインフルエンサー間のターゲットマーケティングキャンペーンのための戦略的提携

2025年の米国関税の累積的影響

2025年の人工知能の累積的影響

ボトル入りアイスティー市場、製品タイプ別

* 加糖

* 無糖

ボトル入りアイスティー市場、フレーバー別

* 緑茶

* レモン

* ピーチ

* ラズベリー

ボトル入りアイスティー市場、流通チャネル別

* コンビニエンスストア

* ガソリンスタンド

* オンライン小売

* スーパーマーケット・ハイパーマーケット

* 自動販売機

ボトル入りアイスティー市場、包装材料別

* 缶

* ガラスボトル

* PETボトル

ボトル入りアイスティー市場、包装サイズ別

* 500ml未満

* 500ml~1L

* 1L超

ボトル入りアイスティー市場、原材料源別

* 従来型

* オーガニック

ボトル入りアイスティー市場、地域別

* アメリカ大陸

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

ボトル入りアイスティー市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

ボトル入りアイスティー市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 4C Foods Corp.

* AriZona Beverage Company LLC

* Associated British Foods plc

* Barry’s Tea

* Bigelow Tea

* BOS Brands

* Brew Dr. Tea Company

* Califia Farms

* Gujarat Tea Processors and Packers Ltd.

* Hindustan Unilever Limited

* ITO EN LTD.

* Keurig Dr Pepper Inc.

* LIPTON Teas and Infusions B.V.

* Milo’s Tea Company

* Monster Beverage Corporation

* Nestlé S.A.

* Otsuka Holdings

* PepsiCo Inc.

* Starbucks Corporation

* Suntory Holdings Limited

* Tata Consumer Products Limited

* The Coca-Cola Company

* The Hain Celestial Group Inc.

* The Republic of Tea

* Unilever PLC

図表リスト [合計: 32]

1. 世界のボトル入りアイスティー市場規模、2018-2032年 (百万米ドル)

2. 世界のボトル入りアイスティー市場規模、製品タイプ別、2024年対2032年 (%)

3. 世界のボトル入りアイスティー市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界のボトル入りアイスティー市場規模、フレーバー別、2024年対2032年 (%)

5. 世界のボトル入りアイスティー市場規模、フレーバー別、2024年対2025年対2032年 (百万米ドル)

6. 世界のボトル入りアイスティー市場規模、流通チャネル別、2024年対2032年 (%)

7. 世界のボトル入りアイスティー市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

8. 世界のボトル入りアイスティー市場規模、包装材料別、2024年対2032年 (%)

9. 世界のボトル入りアイスティー市場規模、包装材料別、2024年対2025年対2032年 (百万米ドル)

10. 世界のボトル入りアイスティー市場規模、包装サイズ別、2024年対2032年 (%)

11. 世界のボトル入りアイスティー市場規模、包装サイズ別、2024年対2025年対2032年 (百万米ドル)

12. 世界のボトル入りアイスティー市場規模、原材料源別、2024年対2032年 (%)

13. 世界のボトル入りアイスティー市場規模、原材料源別、2024年対2025年対2032年 (百万米ドル)

14. 世界のボトル入りアイスティー市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

15. アメリカ大陸のボトル入りアイスティー市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

16. 北米のボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. 中南米のボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 欧州、中東、アフリカのボトル入りアイスティー市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

19. 欧州のボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. 中東のボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. アフリカのボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

22. アジア太平洋のボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. 世界のボトル入りアイスティー市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

24. ASEANのボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. GCCのボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

26. 欧州連合のボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

27. BRICSのボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

28. G7のボトル入りアイスティー市場規模、国別、2024年対2025年対2032年 (百万米ドル)

29. NATOのボトル入りアイスティー市場規模、国別

表リスト [合計: 513]

*** 本調査レポートに関するお問い合わせ ***

日本の飲料市場において、ボトル入りアイスティーは単なる清涼飲料の枠を超え、国民的な飲み物として確固たる地位を築いています。その歴史は比較的浅いものの、現代のライフスタイルに深く根差し、老若男女を問わず多くの人々に愛飲されています。手軽にどこでも楽しめる利便性、多様なフレーバー展開、そして健康志向の高まりといった要素が複合的に作用し、その普及を後押ししてきました。

ボトル入りアイスティーの本格的な普及は、1980年代後半から1990年代初頭にかけて、大手飲料メーカーが相次いで参入したことに端を発します。特に、キリンビバレッジの「午後の紅茶」は、その先駆けとして市場を牽引し、紅茶を日常的に飲む文化を日本に定着させる上で大きな役割を果たしました。それまでの紅茶は喫茶店で飲むもの、あるいは家庭で淹れるものという認識が強かった中、ペットボトルという形態で提供されることで、いつでもどこでも気軽に楽しめる飲料へと変貌を遂げたのです。当初はストレートティーやレモンティーが主流でしたが、その後、ミルクティー、フルーツティー、無糖タイプなど、消費者の嗜好の多様化に合わせてラインナップが拡充されていきました。

その魅力は、何よりもまずその「利便性」にあります。自動販売機、コンビニエンスストア、スーパーマーケットなど、あらゆる場所で手軽に入手でき、持ち運びも容易であるため、通勤・通学中、オフィスでの休憩時間、レジャーやアウトドア活動など、様々なシーンで活躍します。また、各メーカーは茶葉の選定から抽出方法、香りの保持技術に至るまで、独自のこだわりを持って製品開発に取り組んでおり、大量生産品でありながらも、本格的な紅茶の味わいを追求しています。これにより、消費者は自宅で淹れる手間なく、高品質なアイスティーを享受できるようになったのです。

近年では、健康志向の高まりを背景に、糖質ゼロやカロリーオフといった機能性表示食品のアイスティーも増加傾向にあります。また、紅茶本来の風味を最大限に引き出すため、低温抽出や高圧抽出といった特殊な製法を採用したり、特定の産地の茶葉に限定したりするなど、プレミアム感を打ち出した商品も登場しています。さらに、季節限定のフレーバーや、他の飲料ブランドとのコラボレーション商品など、常に新しい提案がなされ、消費者を飽きさせない工夫が凝らされています。これらの多様な選択肢は、消費者が自身の好みやライフスタイルに合わせて最適な一本を選べるという点で、ボトル入りアイスティーの市場をさらに活性化させています。

製造技術の進化も、ボトル入りアイスティーの品質向上に大きく貢献しています。茶葉から抽出された紅茶液は、風味を損なわないよう、超高温殺菌(UHT殺菌)や無菌充填といった高度な技術を用いて処理され、ペットボトルに詰められます。これにより、保存料を使用せずとも長期間の保存が可能となり、安全かつ安定した品質の製品が消費者の手元に届けられるのです。また、ペットボトルの軽量化やリサイクル性の向上といった環境配慮型の取り組みも進められており、持続可能な社会への貢献も意識されています。

ボトル入りアイスティーは、日本の飲料文化において、伝統的な日本茶やコーヒー、清涼飲料水と並び立つ、独自のカテゴリーを確立しました。その存在は、単なる喉の渇きを潤すものに留まらず、日々の生活に彩りや安らぎをもたらす存在として、多くの人々の日常に溶け込んでいます。今後も、消費者のニーズや社会の変化に対応しながら、新たな価値を創造し、その進化を続けていくことでしょう。