世界の企業向けカスタムアプリケーションサービス市場:企業規模(大企業、中小企業)別、アプリケーションタイプ(CRM、ERP、HRM)別、業種別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 企業向けカスタムアプリケーションサービス市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

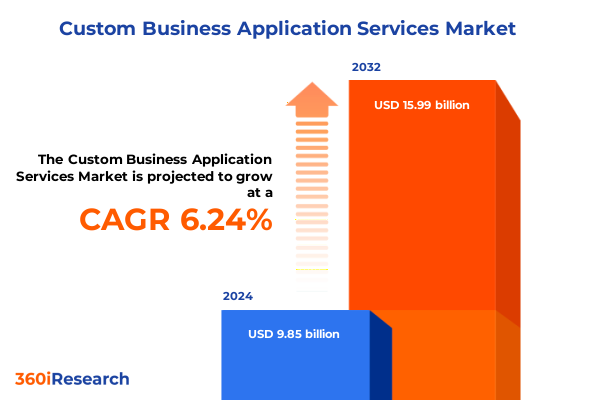

企業向けカスタムアプリケーションサービス市場は、2024年に98.5億米ドルと推定され、2025年には103.1億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.24%で成長し、159.9億米ドル規模に拡大すると見込まれています。今日の企業は、独自の業務ワークフローと顧客要求にシームレスに合致する、カスタマイズされたデジタルソリューションを通じて差別化を図ることが不可欠です。この市場は、かつての個別かつサイロ化されたプロジェクトから、統合プラットフォーム、アジャイル開発手法、スケーラブルなデリバリーモデルを備えた洗練されたエコシステムへと進化を遂げています。

企業がデジタル変革イニシアチブを加速させる中で、顧客管理、財務業務、サプライチェーン管理など、特定の課題に対処するアプリケーションを設計、展開、最適化する能力は、決定的な競争要因となっています。このダイナミックな環境において、サービスプロバイダーは、ドメイン専門知識、新興技術、柔軟なエンゲージメントフレームワークを組み合わせることで、スピード、品質、イノベーションに対する高まる期待に応えています。クラウドアーキテクチャ、ローコード開発、人工知能(AI)、オムニチャネルユーザーエクスペリエンスの融合は、変化するビジネス優先順位にリアルタイムで適応するテーラーメイドのソリューションの舞台を整えています。さらに、データプライバシーとサイバーセキュリティに関する規制の強化は、プロバイダーとクライアント双方に対し、開発ライフサイクル全体にわたって堅牢な管理を組み込むことを義務付けています。

### 推進要因

**1. 急速なデジタル変革と新興技術トレンド**

企業向けカスタムアプリケーションサービス市場は、前例のないスピードでのイノベーションが不可欠であるという要請により、変革期を迎えています。組織はもはや既製のソリューションでは不十分であると認識しており、レガシーシステムとシームレスに統合しつつ、高度な分析、自動化、ユーザー中心設計を活用するアプリケーションを求めています。この進展は、ローコードおよびノーコード開発プラットフォームの台頭によって加速されており、アプリケーション作成を民主化し、市民開発者が企業のデジタルロードマップに貢献することを可能にしています。同時に、AIと機械学習(ML)機能がコアビジネスプロセスに組み込まれ、予測的洞察、インテリジェントなプロセス自動化、パーソナライズされた顧客体験を実現しています。その結果、サービスプロバイダーは、概念実証(PoC)サイクルを加速し、ソリューションの迅速なスケーリングを促進するために、卓越したセンター(CoE)への投資やハイパースケーラーとのパートナーシップを強化しています。並行して、サブスクリプションベースのデリバリーモデルや成果志向の契約モデルへの移行は、プロバイダーのインセンティブをビジネス成果と一致させ、アプリケーションサービスが新たなニーズに対応するために継続的に進化することを保証しています。

**2. 2025年米国関税政策の経済的・戦略的影響**

2025年に導入された一連の米国関税調整は、技術調達と越境サービス提供に新たなコスト要因をもたらしました。これらの措置はハードウェアコンポーネントや特定の輸入ソフトウェアライセンスを対象としていますが、その波及効果は開発環境、マネージドサービスデリバリー、および広範なテクノロジーパートナーエコシステムに及んでいます。企業は現在、開発契約を構築する際に、潜在的なサプライチェーンの遅延や輸入関税の増加を考慮に入れ、総所有コストをより慎重に検討する必要があります。これらの関税政策は、カスタムアプリケーションプロジェクトにおいてニアショアおよびオンショアデリバリーモデルへのシフトを促し、国内の人材プールを強化し、データ主権要件を再確認させました。短期的なプログラム予算は上方圧力を受ける可能性がありますが、リスクを軽減しコンプライアンスを確保しようとする動きが、クライアントにベンダーパートナーシップを再評価させ、統合されたサービス提供を好む傾向を生み出しています。結果として、先進的な企業は、オフショアのコスト効率と国内のCoEを融合させたハイブリッドデリバリーフレームワークを採用し、アジリティと規制順守のバランスを取っています。

**3. 市場セグメント別需要パターン**

企業向けカスタムアプリケーションサービス市場は、アプリケーションタイプ、産業分野、組織規模の観点から分析すると、明確な成長パターンを示します。

* **アプリケーションタイプ別:** CRMソリューションにおいて最も需要が高く、企業はパーソナライズされたエンゲージメントを導くための洗練された顧客分析や、パイプラインを合理化するための高度な営業自動化を求めています。CRMに投資する企業は、ERPバックエンドとのシームレスな統合にも注力しており、調達管理、財務モジュール、人事管理(HCM)機能を活用してエンドツーエンドの運用基盤を構築しています。

* **産業分野別:**

* 金融機関は、銀行、資本市場、保険プロセスにおいて、堅牢な規制遵守機能とリアルタイム分析を必要とします。

* ヘルスケアの支払い者およびプロバイダーは、相互運用性、請求自動化、患者エンゲージメントポータルを優先します。

* 製造業(ディスクリートおよびプロセスセグメント)では、ジャストインタイム運用、品質管理、トレーサビリティ要件に対応するテーラーメイドのサプライチェーン管理(SCM)ソリューションが求められます。

* 小売業(実店舗およびeコマースモデル)は、オムニチャネル在庫同期とパーソナライズされた購買体験を重視します。

* **組織規模別:**

* 大企業は、複雑な統合とガバナンスフレームワークを伴う複数年にわたる変革プログラムを追求することが多いです。

* 対照的に、中堅・中小企業は、迅速な価値実現とスケーラビリティオプションを提供する、モジュール型で成果ベースのプロジェクトを採用する傾向があります。

**4. 地域別動向**

企業向けカスタムアプリケーションサービス市場の地域別動向は、南北アメリカ、欧州・中東・アフリカ(EMEA)、アジア太平洋地域で共通の推進要因と独自の差別化要因を示しています。

* **南北アメリカ:** 成熟したクラウドエコシステムとデジタルベンチャーへの強力なベンチャーキャピタル支援の恩恵を受け、大規模なCRMおよびERPモダナイゼーションイニシアチブが進んでいます。特に北米の組織は、市場投入までの時間を短縮し、総所有コストを削減するために、AI駆動分析とローコードプラットフォームに多額の投資を行っています。

* **EMEA:** コンプライアンス主導の変革に焦点が移っており、データレジデンシーとプライバシー規制がソリューションアーキテクチャを形成しています。この地域の組織は、越境業務をサポートするために地域統合ハブを活用し、調達管理や人事管理のための標準化されたフレームワークを追求する傾向があります。並行して、サービスプロバイダー間の統合が、特に航空宇宙、防衛、エネルギー分野におけるより深い産業専門化を促進しています。

* **アジア太平洋:** 中小企業における急速なデジタル導入と、地方の技術開発を促進する政府のイニシアチブが、カスタマイズされたアプリケーションプロジェクトの波を巻き起こしています。製造業のハブでは、スケーラブルなサプライチェーン管理ソリューションへの需要が依然として強く、金融サービス企業はデジタルバンキングプラットフォームへの投資を強化しています。この地域内の成熟度レベルの多様性は、現地の市場ダイナミクスと人材エコシステムに合わせて調整できる柔軟なデリバリーモデルの必要性を強調しています。

### 展望

**1. 主要カスタムアプリケーションサービスプロバイダーの戦略**

企業向けカスタムアプリケーションサービス分野の主要プロバイダーは、技術パートナーシップ、業界専門知識、革新的なデリバリーアプローチの組み合わせによって差別化を図っています。これらの組織は、ハイパースケーラーとの共同イノベーションのための堅牢なフレームワークを構築しており、クライアントが独自のアクセラレーターやベストプラクステンプレートと並行してクラウドネイティブサービスを活用できるようにしています。予測保守、自動コンプライアンス監視、会話型インターフェースなどの機能を組み込むことで、従来の開発エンゲージメントの価値提案を高めています。さらに、トップサービスプロバイダーは、ニッチなソフトウェアベンダーやブティックコンサルタントとの戦略的提携を構築し、専門分野へのリーチを拡大しています。専用のCoEを通じて、ヘルスケア請求処理、資本市場リスク管理、オムニチャネル小売実行などの複雑な課題に対処できるクロスファンクショナルチームを育成しています。人材育成プログラムや認定資格への投資は、新興フレームワーク、サイバーセキュリティプロトコル、アジャイル手法に精通した熟練した専門家の安定したパイプラインを確保しています。

**2. 業界リーダー向け実行可能な戦略**

市場機会を最大限に活用するために、業界リーダーは、迅速なプロトタイピングと反復的な強化をサポートするモジュール型デリバリープラットフォームへの戦略的投資を優先すべきです。APIファーストアーキテクチャを採用し、マイクロサービスパターンを取り入れることで、組織はビジネスニーズの進化に合わせて新しい機能を組み込む柔軟性を維持しながら、市場投入までの時間を短縮できます。さらに、テクノロジーアカデミーやローテーションアサインメントを通じて継続的な学習文化を醸成することは、チームが変化するテクノロジーランドスケープに対応するための準備を整えます。ユーザー採用、運用効率、収益向上などの指標を組み込み、サービスデリバリーをビジネス成果と一致させる成果志向型契約を確立することも同様に重要です。クラウドハイパースケーラー、分析スペシャリスト、セキュリティ企業など、エコシステムパートナーとの協業は、開発、展開、運用間の摩擦を軽減し、ホリスティックなバリューチェーンアプローチを可能にします。最後に、意思決定者は、スピードとコンプライアンスのバランスを取り、イノベーションイニシアチブが加速する中でもデータプライバシーとサイバーレジリエンスが基盤であり続けることを保証するガバナンスフレームワークを組み込むべきです。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 企業はAI駆動型ハイパーオートメーションを活用し、部門横断的な複雑なビジネスプロセスを合理化

* ローコードおよびノーコードプラットフォームの拡大により、非技術系チームの市民開発者を支援

* カスタムアプリケーション設計におけるマイクロサービスおよびAPIファーストアーキテクチャへの嗜好の高まり

* リアルタイム分析とAIモデルのコアビジネスアプリケーションへの直接統合

* アプリケーションのスケーラビリティ向上のためのクラウドネイティブ開発とコンテナオーケストレーションの採用

* アプリケーションデリバリーのあらゆる段階にセキュリティを組み込むためのDevSecOpsパイプラインの導入

* 会話型AIとチャットボットインターフェースの企業リソースシステムへの組み込みの増加

* 独自の規制およびワークフローニーズに合わせた業界固有のバーティカルアプリケーションへの需要

* 異なるシステムを統合し、クロスプラットフォーム統合を自動化するためのiPaaSソリューションの活用

* 分散型運用における低遅延データ処理のためのエッジコンピューティング機能の組み込み

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **企業向けカスタムアプリケーションサービス市場:組織規模別**

* 大企業

* 中小企業

* **企業向けカスタムアプリケーションサービス市場:アプリケーションタイプ別**

* 顧客関係管理 (CRM)

* 顧客分析

* 営業支援システム (SFA)

* 企業資源計画 (ERP)

* 財務管理

* 人材管理 (HCM)

* 調達管理

* 人事管理 (HRM)

* サプライチェーン管理 (SCM)

* **企業向けカスタムアプリケーションサービス市場:産業分野別**

* 銀行・金融サービス・保険 (BFSI)

* 銀行

* 資本市場

* 保険

* ヘルスケア

* 支払者

* 提供者

* 製造業

* 組み立て製造

* プロセス製造

* 小売

* 実店舗

* Eコマース

* **企業向けカスタムアプリケーションサービス市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ (EMEA)

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **企業向けカスタムアプリケーションサービス市場:グループ別**

* ASEAN

* GCC (湾岸協力会議)

* 欧州連合

* BRICS

* G7 (主要7カ国)

* NATO (北大西洋条約機構)

* **企業向けカスタムアプリケーションサービス市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アクセンチュア plc

* IBMコーポレーション

* コグニザント・テクノロジー・ソリューションズ・コーポレーション

* インフォシス・リミテッド

* ウィプロ・リミテッド

* タタコンサルタンシーサービス・リミテッド

* キャップジェミニ SE

* HCLテクノロジーズ・リミテッド

* DXCテクノロジー・カンパニー

* NTTデータ株式会社

* 富士通株式会社

* アト

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

企業向けカスタムアプリケーションサービスとは、既成のパッケージソフトウェアでは満たしきれない、企業固有の複雑な業務要件や戦略的目標に対応するために、ゼロから設計・開発されるオーダーメイドのソフトウェアソリューションを指します。デジタル変革が加速し、ビジネス環境が絶えず変化する現代において、企業が競争優位性を確立し、持続的な成長を遂げる上で、その重要性はますます高まっています。汎用的なソフトウェアは多くの企業に共通する課題を解決する一方で、特定のニッチな業務プロセスや独自の企業文化、あるいは業界特有の規制には柔軟に対応できない場面が少なくありません。このような状況下で、業務のボトルネックが生じたり、非効率な手作業が残存したりする課題を、カスタムアプリケーションは根本から解決します。

このサービスの最大の利点は、企業の具体的なニーズに完全に合致するシステムを構築できる点にあります。これにより、既存の業務フローを最適化し、無駄を排除することで、従業員の生産性を飛躍的に向上させることが可能になります。また、競合他社にはない独自の機能やサービスをアプリケーションに組み込むことで、市場における差別化を図り、新たなビジネスチャンスを創出する戦略的なツールとしても機能します。さらに、事業規模の拡大やビジネスモデルの変化に合わせて、機能の追加や変更が容易に行える高い拡張性と柔軟性も持ち合わせています。既存の基幹システムやデータベースとのシームレスな連携を実現し、データの一元管理と効果的な活用を促進することで、経営判断の迅速化にも貢献します。セキュリティ面においても、業界特有の規制や企業のセキュリティポリシーに準拠した設計が可能であり、データ保護とコンプライアンスを強化できる点も大きなメリットです。初期投資は必要となるものの、長期的に見れば、不要な機能へのコストやライセンス料の削減、そして業務効率向上による運用コストの削減と高い投資対効果が期待できます。

カスタムアプリケーションの開発プロセスは、通常、いくつかの段階を経て進行します。まず、企業の抱える課題、目標、具体的な業務フローを深く理解し、機能要件や非機能要件を明確にする「要件定義」が最も重要なフェーズとなります。次に、システムの全体像を設計する「設計」段階では、システムアーキテクチャ、データベース構造、そしてユーザーインターフェース(UI)やユーザーエクスペリエンス(UX)の設計が行われます。これに基づき、実際にプログラムコードを記述する「開発」フェーズへと移行し、単体テストを繰り返しながら機能が実装されます。開発されたアプリケーションは、結合テスト、システムテスト、そしてユーザーによる受け入れテストを経て品質が保証され、最終的に「導入」されます。導入後も、システムの安定稼働を支えるためのバグ修正、機能改善、セキュリティパッチの適用といった「運用・保守」が継続的に行われ、アプリケーションは企業の成長と共に進化し続けます。

近年では、クラウドネイティブ技術、マイクロサービスアーキテクチャ、AIや機械学習の組み込み、モバイルファーストの設計思想、さらにはローコード・ノーコードプラットフォームの活用など、多様な技術トレンドがカスタムアプリケーション開発に影響を与えています。これらの技術は、開発の迅速化、システムの柔軟性と拡張性の向上、そしてより高度な機能の実装を可能にし、企業のデジタル戦略を強力に推進します。しかし、カスタムアプリケーションの導入には、初期投資の大きさや開発期間の長さ、そして企業のニーズを深く理解し、高い技術力と実績を持つ適切なベンダーを選定することの重要性など、いくつかの考慮すべき点も存在します。また、新しいシステム導入に伴う従業員のトレーニングや業務プロセスの変更といった、組織内の変革への対応も成功の鍵を握ります。

結論として、企業向けカスタムアプリケーションサービスは、単なるIT投資の枠を超え、企業の競争力を高め、持続的な成長を支えるための戦略的な資産と位置づけられます。デジタル時代のビジネス環境において、その価値は今後も増大し続け、企業の未来を形作る上で不可欠な要素となるでしょう。