世界のポリウレタン触媒市場:種類別(アミン触媒、ビスマス・亜鉛触媒、水銀触媒)、カテゴリー別(発泡触媒、架橋触媒、硬化触媒)、用途別、最終用途産業別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

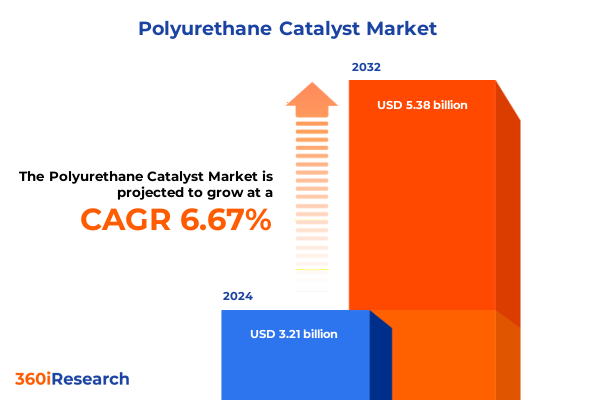

ポリウレタン触媒市場は、2024年に32.1億米ドル、2025年には34.1億米ドルに達し、2032年までに年平均成長率(CAGR)6.67%で53.8億米ドルに成長すると予測されています。この市場は、初期のフォーム安定化から今日の高度な多機能システムへと著しい革新と拡大を遂げており、軽量自動車部品、高性能コーティング、環境配慮型断熱材といった多様な産業におけるブレークスルーを推進する上で極めて重要な役割を担っています。市場は、重金属系から有機金属や新規ビスマス系配合への移行を進め、毒性の低減と性能向上に注力しています。新たな規制が有害物質の許容レベルを厳格化する中、効率性を維持しつつ厳格な安全基準に準拠するポリウレタン触媒の開発が急務です。デジタルプロセス監視とプロセス強化技術の統合は、反応速度制御と品質保証を再定義し、多様な生産環境全体で一貫したスループットを確保しています。グリーンケミストリーの原則と触媒革新の融合は、機能要件を満たすだけでなく、企業の持続可能性目標にも合致する次世代ソリューションを提供し、材料設計における循環性を実現する重要な要素としてポリウレタン触媒を位置づけています。

**推進要因**

ポリウレタン触媒の進化は、いくつかの主要な要因によって大きく推進されています。

**技術革新と持続可能性の追求:**

近年、ポリウレタン触媒の開発、生産、応用方法を再定義する変革的な変化が見られます。最も顕著なのは、バイオベース原料の採用加速です。農業副産物や再生可能な油から得られる原料を活用し、触媒化学者は従来の石油化学製品に匹敵するか、それを上回る機能性有機金属錯体を開発しました。この持続可能性への転換は、炭素排出量削減に対する規制上および社会からの圧力に対応するだけでなく、コーティング、フォーム、エラストマー用途全体で製品差別化を促す新たな性能指標を解き放っています。

同時に、ナノテクノロジーの進歩により、これまでにない表面積と活性サイトアクセス性を示す粒子設計触媒が導入されました。ナノ粒子のサイズ分布と表面機能化を微調整することで、メーカーは反応速度を精密に制御できるようになり、硬化時間の短縮とエネルギー消費の削減につながっています。さらに、インラインプロセス分析とAI駆動型最適化を通じたデジタル化の取り組みは、反応監視をより堅牢かつ予測的にし、バッチ規模が変動しても一貫性を確保しています。また、エンドツーエンドのライフサイクル追跡可能性への重視が高まるにつれて、ブロックチェーンや安全なデータロギングプラットフォームが触媒サプライチェーンに統合されています。これにより、起源と組成に関する透明性が向上するだけでなく、世界の環境規制への準拠もサポートされます。結果として、業界参加者は、次世代ポリウレタンシステムの複雑さを乗り越えるため、バイオテクノロジー、自動化、材料科学の専門知識を結集し、ポリウレタン触媒革新を加速するための分野横断的な協力を強化しています。

**米国関税措置の影響:**

2025年初頭に米国が導入した新たな関税措置は、ポリウレタン触媒のサプライチェーンダイナミクスに顕著な累積的影響を与えました。主要な前駆体化学物質や輸入触媒配合に追加関税を課すことで、これらの措置は国内加工業者のコスト構造を変化させ、調達戦略の再評価を促しました。サプライヤーは、調達の多様化、代替製造拠点へのシフト、国境税の増加の影響を緩和する地域アライアンスの形成によって対応しています。並行して、自動車や建設といった大量生産部門のエンドユーザーは、高まる投入コストを吸収するため生産予算を再調整し、社内でのポリウレタン触媒製造や共同開発契約を模索するインセンティブを与えられています。この傾向は、供給を安定させ、競争力のある価格を維持することを目的とした、より広範な垂直統合への動きを反映しています。中小規模の特殊配合業者はマージン圧縮に直面しており、合理化された規制経路と関税適用の透明性向上を求める声が高まっています。関税制度はまた、地理的フットプリントの戦略的再評価も促しており、工場移転や新規投資は関税への露出を考慮して評価されています。結果として、利害関係者は、さらなる政策変更に対するヘッジとして、デュアルソーシング戦略と長期的なパートナーシップを優先し、ますます不確実な政策環境の中で回復力を培っています。

**市場セグメンテーションと地域動向:**

ポリウレタン触媒市場は、タイプ、カテゴリー、用途、最終用途産業によって細分化され、それぞれ異なる性能ドライバーが存在します。タイプ別セグメントでは、アミン触媒が迅速な硬化速度を必要とする用途で引き続き優位を占める一方、ビスマス・亜鉛触媒の登場は低毒性代替品への需要に対応しています。水銀触媒は規制圧力により支持されなくなっていますが、極めて高い耐久性が最重要視されるニッチな用途では依然として使用されています。スズ触媒は、その多様な活性プロファイルにより、特殊なフォーム配合で強い足場を維持しています。

カテゴリー別では、発泡触媒がガス発生速度がフォームの微細構造にどのように影響し、断熱性やクッション性能に直接影響するかを示しています。架橋触媒は、特に高度なエラストマーシールにおいて、機械的強度と寸法安定性を付与する上で極めて重要です。硬化触媒は反応性制御のバランスを取り、均一なポリマー硬化を保証し、フォーム安定化配合は膨張中のセル構造の完全性を維持します。ゲル化触媒は、ネットワーク形成の開始を制御し、高精度成形や弾性記憶用途にとって重要な段階です。

用途別では、接着剤・シーラント、コーティング、エラストマー、軟質・硬質フォームが挙げられ、それぞれ特定のポリウレタン触媒特性を要求します。最終的に、自動車から繊維までの最終用途産業は、このセグメンテーション情報を活用して、ポリウレタン触媒特性を機能的および規制要件に合わせ、性能最適化とコンプライアンス目標の両方を推進しています。

地域別では、米州は堅調な自動車生産と拡大する建設プロジェクトが成長を支え、軽量複合材料や高効率断熱材向けに調整されたポリウレタン触媒の採用を推進しています。欧州、中東、アフリカでは、持続可能性規制への重視が高まり、重金属触媒からバイオベースおよび低毒性代替品への段階的廃止が加速しています。アジア太平洋地域では、急速な工業化と都市化が、硬質および軟質フォーム用途の両方で強い需要を生み出し続けています。中国の大規模な製造能力とエネルギー効率に関する政府指令は、クローズドループリサイクルと熱性能向上をサポートするポリウレタン触媒の採用を促進しています。東南アジア市場は、電子機器分野の拡大により、エレクトロニクスグレードのポリウレタン触媒システムの重要な成長地域として浮上しています。

**競争環境:**

主要企業は、戦略的パートナーシップ、ターゲットを絞った研究開発、および生産能力の拡大を通じて、ポリウレタン触媒分野の競争環境を積極的に形成しています。大手特殊化学品メーカーは、独自の配位子設計とプロセス強化技術を活用して、次世代ポリウレタン触媒プラットフォームへの投資を強化し、差別化されたソリューションを導入しています。多国籍企業は、M&Aを通じてその地位を強化し、触媒システムをより広範な材料科学ポートフォリオに統合して、エンドツーエンドの加工ソリューションを提供しています。また、欧米とアジアの企業間の合弁事業やライセンス契約は、技術移転を促進しつつ、地域の生産能力を最適化し、多様な性能・規制要件に対応するカスタマイズされたポリウレタン触媒の提供を可能にしています。触媒サプライヤーとOEM間のアライアンスは、エンドユーザーの仕様に基づいた共同開発を促進し、デジタルワークフロー統合によりリアルタイムのプロセス監視と性能改善を実現しています。

**展望**

市場の動向を活用し、競争力を強化するためには、いくつかの戦略的要件が不可欠です。第一に、ポリウレタン触媒開発の中核に持続可能性基準を組み込むことです。バイオ由来原料やリサイクルプロセスへの投資は、規制リスクを軽減し、環境配慮型ソリューションへの需要に応えます。第二に、デジタル分析と機械学習プラットフォームを拡大し、反応パラメーターの最適化、収率の一貫性向上、稼働停止時間の短縮を図ることです。第三に、バリューチェーン全体でのパートナーシップを育成し、原料サプライヤー、OEM、研究機関との協力により、特定の用途要件に合わせたポリウレタン触媒を共同開発し、商業化サイクルを迅速化することです。第四に、地域的なデュアルソーシング戦略を模索し、関税変動や地政学的不確実性に対する供給継続性を確保することです。最後に、ブロックチェーンを活用したトレーサビリティとコンプライアンス報告を通じて透明性を高め、利害関係者の信頼を強化し、規制当局の承認を合理化することです。これらの戦略を実行することで、企業は市場の混乱を乗り越え、進化する需要プロファイルに対応し、競争の激しいポリウレタン触媒分野で差別化された価値を提供できるでしょう。

以下に、ご指定の「ポリウレタン触媒」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

### 目次

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* フォーム生産における環境負荷低減のためのバイオベースアミン触媒の採用増加

* 重金属に関する厳格な国際規制に対応するためのスズフリー有機金属触媒への投資増加

* コーティングにおける迅速な硬化と機械的性能向上を可能にする多機能ポリウレア触媒の開発

* ポリウレタン生産における触媒投入量のリアルタイム最適化のためのデジタルツイン技術の実装

* 活況を呈するマットレスおよび家具張り地市場に合わせたフレキシブルスラブストック触媒の需要急増

* サプライチェーンのレジリエンスとコスト効率を確保するためのMDI/TDI生産者と触媒メーカー間の戦略的パートナーシップ

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **ポリウレタン触媒

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ポリウレタンは、ポリオールとイソシアネートを主成分とし、触媒の存在下で重付加反応によって合成される高分子材料であり、その優れた物性から、フォーム、塗料、接着剤など、多岐にわたる産業分野で不可欠な存在となっています。この合成プロセスにおいて、触媒は単に反応を促進するだけでなく、反応速度、選択性、そして最終製品の物理的・化学的特性を精密に制御するための極めて重要な役割を担っています。触媒の種類や配合を適切に選択することで、硬化時間、発泡挙動、セル構造、機械的強度といったポリウレタンの特性を意図通りに調整することが可能となるのです。

ポリウレタン触媒は大きく分けてアミン系触媒と有機金属系触媒の二種類が主要です。アミン系触媒は、主に第三級アミン化合物であり、イソシアネートとポリオール間のウレタン化反応、およびイソシアネートと水間の尿素化(発泡)反応の両方を促進します。例えば、トリエチレンジアミン(DABCO)やビス(2-ジメチルアミノエチル)エーテルなどが広く用いられ、その構造によってゲル化選択性または発泡選択性が異なります。これらは反応初期の立ち上がりを速め、硬化を促進する効果が高い一方で、揮発性や臭気、製品へのマイグレーションによる物性劣化が課題となる場合もあります。

一方、有機金属系触媒は、主にウレタン化反応を強力に促進する触媒として知られています。代表的なものとしては、ジブチル錫ジラウレートやオクチル酸錫といった有機錫化合物が挙げられますが、近年では環境規制や毒性懸念から、ビスマス、亜鉛、チタンなどの非錫系金属触媒の開発と利用が進んでいます。これらの触媒は、アミン系触媒と比較して発泡反応への影響が小さく、主にゲル化を促進することで、製品の物理的強度や耐久性を向上させるのに寄与します。また、アミン系触媒と併用されることで、反応全体のバランスを最適化し、より複雑な要求特性を持つポリウレタン製品の製造を可能にしています。

触媒の作用メカニズムは、その種類によって異なります。アミン系触媒は、イソシアネートの炭素原子に対して求核攻撃を行い、一時的な中間体を形成することで、ポリオールや水との反応性を高めます。これにより、イソシアネート基の電子密度が変化し、求核剤との反応が促進されるのです。有機金属系触媒、特に有機錫化合物は、ルイス酸として作用し、イソシアネートのカルボニル酸素とポリオールの水酸基に配位することで、それぞれの結合を分極させ、反応障壁を低下させると考えられています。この異なるメカニズムの理解は、特定の用途に最適な触媒システムを設計する上で不可欠です。

ポリウレタン触媒の選定は、最終製品の用途、加工方法、および求められる物性によって多岐にわたります。例えば、硬質フォームでは発泡とゲル化のバランス、軟質フォームではセル構造の均一性が鍵となります。また、塗料や接着剤では、ポットライフ、硬化速度、基材への密着性が重視されます。環境規制や安全性も重要な選定基準であり、低VOC、低臭気、非マイグレーション性、生体適合性を持つ触媒への需要が高まっています。これらの要素を総合的に考慮し、複数の触媒を組み合わせて使用することで、最適な反応プロファイルと製品性能を実現するのが一般的です。

近年では、環境負荷の低減と高性能化を両立させるため、反応性触媒(ポリマー鎖に組み込まれることでマイグレーションを防ぐ)、金属フリー触媒、バイオベース触媒などの研究開発が活発に進められています。これらの新しい触媒技術は、ポリウレタンの持続可能性を高め、より高度な機能性や耐久性を持つ製品の創出を可能にしています。ポリウレタン触媒は、単なる反応促進剤ではなく、材料設計の自由度を飛躍的に高める戦略的要素であり、その進化は今後もポリウレタン産業の発展を牽引し続けるでしょう。