世界の結晶シリコン市場:製品タイプ別(単結晶、多結晶)、技術別(両面、HJT、PERC)、用途別、最終需要家別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**結晶シリコン市場の概要、促進要因、および展望に関する詳細レポート**

**市場概要**

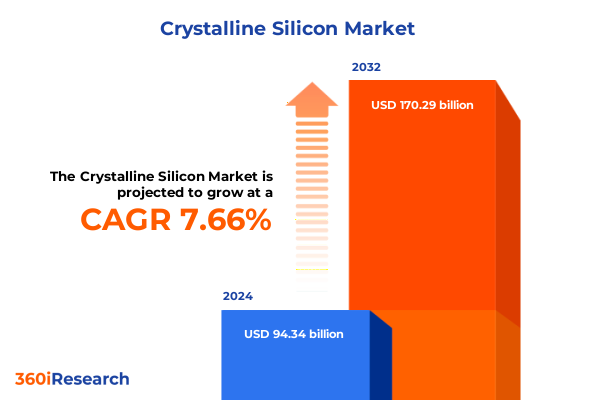

結晶シリコン市場は、数十年にわたる絶え間ない技術革新と、再生可能エネルギーへの世界的な揺るぎないコミットメントに支えられ、極めて重要な局面を迎えています。太陽光発電設備において最も支配的な技術である結晶シリコンパネルは、その効率性、費用対効果、および生産のスケーラビリティにおいて、継続的な強化を遂げてきました。この市場は、2024年には943.4億米ドルと推定され、2025年には1,000億米ドルに達し、2032年までに年平均成長率(CAGR)7.66%で1,702.9億米ドルに成長すると予測されています。

結晶シリコンパネルは、単結晶または多結晶ウェーハを利用して太陽光を電気に変換します。単結晶型は一般的に優れた性能と高い効率を提供する一方で、多結晶型はよりコストに敏感なソリューションとして市場に貢献しています。近年、セルパッシベーション、表面テクスチャリング、ウェーハドーピングといった分野における漸進的な技術進歩が、大規模生産におけるモジュール効率を24%以上に押し上げました。同時に、製造プロセスの技術的洗練は、生産費用を大幅に削減し、製品の耐久性を向上させています。これにより、結晶シリコンは、公益事業規模、商業用、および住宅用といった世界中のあらゆる太陽光発電プロジェクトにおいて、その中核をなす技術としての地位を確固たるものにしています。このような背景のもと、市場の動向、規制上の促進要因、そして新たな競争環境を深く理解することは、ステークホルダーが投資を最適化し、イノベーションを推進し、世界の脱炭素化目標と整合していく上で不可欠な要素となります。

**促進要因**

結晶シリコン技術の進化は、業界のベンチマークを再定義し、市場を牽引する数々の画期的なマイルストーンによって特徴づけられています。

1. **革新的な技術の進展**:

* **ヘテロ接合(HJT)セル**: 結晶ウェーハとアモルファスシリコン層を統合したHJTセルは、最近の実験室および認証試験で25.44%という記録的な変換効率を達成しました。これは、モジュールあたりの高出力化を通じてシステム全体のコストを削減するHJT技術の大きな可能性を明確に示しています。

* **トンネル酸化膜パッシベーションコンタクト(TOPCon)アーキテクチャ**: 既存の単結晶生産ラインとの高い互換性を持ちながら、効率の漸進的な向上を実現できることから、急速に市場での採用が進んでいます。

* **両面発電(Bifacial)デザイン**: モジュールの裏面からの反射光を捕捉することで、新たな発電量と収益源を開拓しています。特にガラス-ガラスまたはガラス-バックシート構成と組み合わせることで、その耐久性と発電効率の向上が顕著になります。

* **材料コストの最適化**: ペースト配合の改善、特に銀含有量の削減は、太陽電池製造における投入コストを大幅に削減し、材料価格の変動リスクを緩和することで、高効率セグメントにおけるHJTのコスト競争力を一層強化しています。

* **次世代タンデムセル**: 新しいウェーハ加工および表面パッシベーション技術の出現は、結晶シリコンを下部セルとしてペロブスカイトやその他の薄膜材料と組み合わせる次世代タンデムセルへの道を開きました。開発者たちは、2028年までに30%を超える効率を達成すると期待されるタンデムアーキテクチャのパイロットラインを準備しており、業界はプロジェクト規模全体で価値提案を根本的に再定義する新たな世代交代の瀬戸際に立っています。

2. **強力な規制および政策支援**:

* **米国のインフレ削減法(IRA)**: 国内製造を奨励する強力なインセンティブを提供し、米国を拠点とする生産者に競争上の優位性をもたらす可能性があります。

* **欧州連合(EU)の野心的な指令**: 地域に根差した製造クラスターの形成と、先進的な両面発電設備の導入を積極的に促進しています。

* **地域別の市場動向と政策**:

* **米州**: 米国における堅固なインセンティブ枠組みは、高効率な単結晶N型生産の能力増強を促しています。カナダとブラジルでは、再生可能エネルギーへの需要増加に応えるため、両面発電モジュールの展開と地上設置型公益事業プロジェクトが拡大しています。メキシコにおける移行期のエネルギー政策と脱炭素化目標も、ハイブリッド太陽光発電事業への投資を加速させています。

* **欧州・中東・アフリカ(EMEA)**: 欧州では、EUの指令が地域製造の推進と先進的な両面発電設備の導入を後押ししています。中東の太陽光発電イニシアチブは、豊富な日射量を活用して大規模な砂漠ベースのプロジェクトを推進しています。アフリカ市場では、限られた土地利用地域でのグリッド安定性向上と太陽光発電普及のために、貯水池での浮体式太陽光発電がますます採用されています。

* **アジア太平洋(APAC)**: 日本やオーストラリアのような成熟市場と、インドや東南アジアのような高成長センターが混在するこの地域は、公益事業規模のプラント向けTOPConモジュールの採用加速や、都市化された経済圏での屋上太陽光発電の普及拡大が特徴です。これらはすべて、先進的なネットメータリング制度や進化するエネルギー貯蔵統合政策によって強力に支えられています。

3. **多様な市場需要とアプリケーションの広がり**:

* 市場は、単結晶と多結晶ウェーハに大きく二分され、単結晶はさらにN型とP型セルに細分化されます。一方、多結晶製品は、コスト重視の設備向けに調整された多結晶基板に焦点を当てています。

* 技術セグメンテーションは、ガラス-ガラスまたはガラス-バックシートオプションを備えた両面発電デザイン、単結晶と多結晶の両方の形式で利用可能な高効率パッシベーションエミッタリアセル(PERC)バリアント、アモルファス層と結晶ウェーハを組み合わせたヘテロ接合構造、および効率向上の次の段階を目指す新興のTOPConアーキテクチャに及びます。

* エンドユースシナリオの変化は、アプリケーションの多様性の広がりを明確に示しています。商業設備はカーポートアレイから大規模な屋上システムまで多岐にわたり、部分的な日陰の下でも堅牢性と高いエネルギー収量を要求します。住宅用途は、信頼性と回復力が最重要視されるオフグリッドソリューションと、シームレスなグリッド統合に最適化された従来の屋上構成に分かれます。公益事業規模の展開は、水資源の利用を最大化する浮体式プラットフォームと、迅速な試運転とスケーラビリティのために設計された地上設置型アレイの両方を含みます。これらの多様なセグメント全体で、商業・産業事業者、住宅所有者、公益事業開発者などのエンドユーザーはそれぞれ、カスタマイズされたモジュール特性を必要とし、サプライヤーに差別化された保証、効率評価、およびフォームファクタの提供を促しています。

**展望**

結晶シリコン市場は、競争の激化と貿易条件の変化の中で、いくつかの重要な課題に直面しつつも、持続的な成長とイノベーションの機会を秘めています。

1. **米国の関税政策とサプライチェーンへの影響**:

* 米国政権による輸入太陽光発電部品に対する関税措置に関する最近の発表は、結晶シリコンサプライチェーンに新たな複雑さをもたらしました。2025年に予定されている提案は、セクション201のセーフガードを延長および修正することを目的としており、ウェーハとモジュールの両方の輸入に直接的な影響を与える可能性があります。

* 費用対効果の高いオフショア調達に依存するメーカーは、追加関税の影響を軽減するための戦略を緊急に評価しており、これには主要な最終市場に近い場所への組み立て作業の移転、または長期契約に基づくサプライヤー契約の再交渉といった多岐にわたるアプローチが含まれます。

以下にTOCの日本語訳と詳細な階層構造を示します。

**目次**

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 結晶シリコンパネルの効率向上とコスト削減を推進するPERC(Passivated Emitter Rear Cell)技術の採用拡大

* 反射アルベドゲインによるエネルギー収量最大化のため、大規模ユーティリティプロジェクトへの両面太陽電池モジュールの統合

* 住宅用および商業用PV設備における性能向上のための高密度n型単結晶シリコンウェーハへの移行

* 材料不足と環境問題に対処するための使用済みシリコンウェーハのリサイクルおよび再利用フレームワークの出現

* 高効率化のため、結晶シリコンと薄膜技術を組み合わせたヘテロ接合太陽電池製造への投資増加

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* 結晶シリコン市場:製品タイプ別

* 単結晶

* N型

* P型

* 多結晶

* 結晶シリコン市場:技術別

* 両面

* ガラスバックシート

* ガラス・ガラス

* HJT (ヘテロ接合)

* PERC

* 単結晶PERC

* 多結晶PERC

* TOPCon

* 結晶シリコン市場:用途別

* 商業用

* カーポート

* 屋上

* 住宅用

* オフグリッド

* 屋上

* ユーティリティ

* 水上

* 地上設置

* 結晶シリコン市場:最終用途別

* 商業・産業用

* 住宅用

* ユーティリティ

* 結晶シリコン市場:地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 結晶シリコン市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 結晶シリコン市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Canadian Solar Inc.

* China Silicon Corporation Ltd.

* Daqo New Energy Corp.

* First Solar, Inc.

* GCL-Poly Energy Holdings Limited

* Hanwha Q CELLS Co., Ltd.

* Hemlock Semiconductor Corporation

* 株式会社日立製作所

* JA Solar Technology Co., Ltd.

* JinkoSolar Holding Co., Ltd.

* 京セラ株式会社

* LG Chem Ltd.

* LONGi Green Energy Technology Co., Ltd.

* 三菱マテリアル株式会社

* OCI Company Ltd.

* パナソニック ホールディングス株式会社

* REC Silicon ASA

* Samsung Electronics Co., Ltd.

* 信越化学工業株式会社

* 株式会社SUMCO

* SunPower Corporation

* 株式会社トクヤマ

* 株式会社東芝

* Trina Solar Co., Ltd.

* Wacker Chemie AG

**図目次 [合計: 28]**

1. 世界の結晶シリコン市場規模、2018-2032年 (百万米ドル)

2. 世界の結晶シリコン市場規模:製品タイプ別、2024年対2032年 (%)

3. 世界の結晶シリコン市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の結晶シリコン市場規模:技術別、2024年対2032年 (%)

5. 世界の結晶シリコン市場規模:技術別、2024年対2025年対2032年 (百万米ドル)

6. 世界の結晶シリコン市場規模:用途別、2024年対2032年 (%)

7. 世界の結晶シリコン市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

8. 世界の結晶シリコン市場規模:最終用途別、2024年対2032年 (%)

9. 世界の結晶シリコン市場規模:最終用途別、2024年対2025年対2032年 (百万米ドル)

10. 世界の結晶シリコン市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

11. 米州の結晶シリコン市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

12. 北米の結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

13. 中南米の結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

14. 欧州、中東、アフリカの結晶シリコン市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

15. 欧州の結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

16. 中東の結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

17. アフリカの結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

18. アジア太平洋の結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

19. 世界の結晶シリコン市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

20. ASEANの結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

21. GCCの結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

22. 欧州連合の結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

23. BRICSの結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

24. G7の結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

25. NATOの結晶シリコン市場規模:国別、2024年対2025年対2032年 (百万米ドル)

**表目次 [合計: 783]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

結晶シリコンは、現代社会を支える最も基盤的な材料の一つであり、情報技術から再生可能エネルギーに至るまで、広範な分野でその不可欠な役割を担っています。地球上で酸素に次いで二番目に豊富な元素であるシリコンが、特定の条件下で原子が規則正しく配列した結晶構造を形成することで、特異な半導体特性を発現します。この結晶構造こそが、電子デバイスの性能を決定づける鍵であり、私たちの生活を豊かにするデジタル技術の進化を可能にしてきました。

シリコン原子は周期表の14族に属し、最外殻に4つの価電子を持っています。これらの価電子は、隣接する4つのシリコン原子とそれぞれ共有結合を形成し、安定したダイヤモンド構造(立方晶)を構築します。この強固な共有結合ネットワークが、結晶シリコンに高い機械的強度と熱安定性を与える一方で、電子の挙動を制御する上で重要なバンドギャップを形成します。純粋な結晶シリコンは、室温では電気をほとんど通さない絶縁体に近い性質を示しますが、熱や光のエネルギー、あるいは微量の不純物(ドーパント)を導入することで、価電子帯の電子が伝導帯へ励起され、自由電子と正孔というキャリアが生じ、電気伝導性を示す半導体へと変化します。このキャリアの生成と移動を精密に制御できる点が、結晶シリコンが半導体材料として極めて優れている所以です。

結晶シリコンの製造プロセスは、高純度化と単結晶化という二つの主要な段階を経て行われます。まず、原料となる天然の石英(二酸化ケイ素)をアーク炉で還元し、冶金級シリコンを生成します。この段階で得られるシリコンは純度98%程度ですが、半導体用途には不十分です。次に、この冶金級シリコンを塩化水素と反応させてトリクロロシランを生成し、これを蒸留精製した後に熱分解するシーメンス法などを用いて、純度9N(99.9999999%)以上の多結晶シリコンを製造します。この高純度多結晶シリコンをさらに単結晶化する工程が最も重要であり、主にチョクラルスキー(CZ)法と浮遊帯溶融(FZ)法が用いられます。CZ法は、溶融した多結晶シリコンから種結晶を引き上げることで、直径300mm以上の大型単結晶インゴットを効率的に製造できるため、集積回路用ウェハーの主流となっています。一方、FZ法は、るつぼを用いないため酸素や炭素などの不純物混入が少なく、より高純度・高抵抗の単結晶を得られるため、パワーデバイスや高周波デバイスなどに利用されます。製造された単結晶インゴットは、その後、薄くスライスされ、表面を鏡面研磨し、洗浄されることで、半導体デバイスの基板となるシリコンウェハーが完成します。

この高純度なシリコンウェハーは、現代の電子デバイスの心臓部である集積回路(IC)の基板として不可欠です。ウェハー上にフォトリソグラフィ、エッチング、イオン注入、薄膜形成といった微細加工技術を駆使することで、数億から数十億個ものトランジスタやダイオードが形成されます。これらの微細な電子素子が複雑に接続されることで、CPU、メモリ、GPU、各種センサーといった高性能な半導体デバイスが実現し、スマートフォン、パソコン、サーバー、自動車、医療機器など、あらゆる電子機器の頭脳として機能しています。結晶シリコンの優れた電気的特性と加工性の高さが、ムーアの法則に代表される半導体技術の飛躍的な進歩を可能にし、情報化社会の発展を牽引してきました。

また、結晶シリコンは太陽電池の主要材料としても広く利用されています。太陽光が結晶シリコンに当たると、光電効果によって電子と正孔が生成され、これらがpn接合を介して分離・移動することで電流が発生します。単結晶シリコン太陽電池は高い変換効率を誇り、多結晶シリコン太陽電池は比較的低コストで製造できるため、それぞれ異なる市場で普及しています。地球温暖化対策として再生可能エネルギーへの転換が加速する中で、結晶シリコン太陽電池は、クリーンな電力供給源としてその重要性を増しており、持続可能な社会の実現に大きく貢献しています。

しかしながら、結晶シリコンを取り巻く環境には、いくつかの課題も存在します。半導体デバイスの微細化は物理的な限界に近づきつつあり、製造コストの増大や消費電力の課題も顕在化しています。また、シリコン以外の新材料(炭化ケイ素SiC、窒化ガリウムGaNなど)が、特定の用途においてシリコンを超える性能を発揮し始めています。これらの課題に対し、3次元積層技術による集積度向上、量子ドットやスピントロニクスといった新原理デバイスの研究、そしてシリコンと新材料のハイブリッド化など、多角的なアプローチで技術革新が進められています。AI、IoT、自動運転、量子コンピューティングといった次世代技術の発展においても、結晶シリコンは引き続きその基盤材料としての役割を担い、新たな機能や性能を引き出すための研究開発が活発に行われています。

このように、結晶シリコンは、その優れた半導体特性と安定した結晶構造により、現代社会の技術革新を支える屋台骨として機能してきました。情報通信技術の発展から環境エネルギー問題の解決に至るまで、その応用範囲は広がり続けており、未来社会の構築においても不可欠な材料であり続けるでしょう。