世界のバッテリー電気自動車市場:航続距離(200~300マイル、300マイル超、200マイル未満)、バッテリー容量(60~100キロワット時、100キロワット時超、60キロワット時未満)、充電速度、駆動方式、車種、エンドユーザー別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## バッテリー電気自動車市場:市場概要、推進要因、および展望(2025-2032年)

### 市場概要

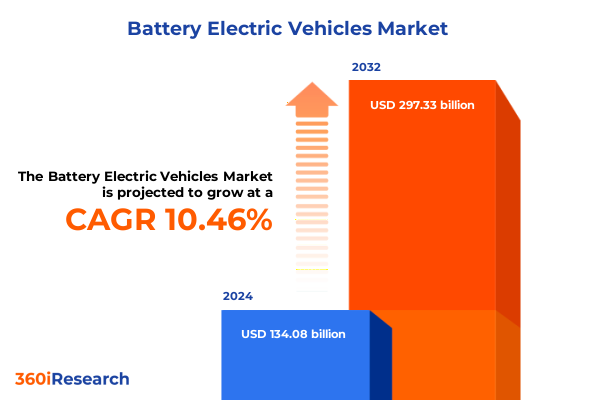

世界の**バッテリー電気自動車**(BEV)市場は、2024年に1,340.8億米ドルと推定され、2025年には1,484.2億米ドルに達し、2032年までに年平均成長率(CAGR)10.46%で2,973.3億米ドルに拡大すると予測されています。世界の電気自動車導入は前例のないペースで加速しており、2024年の販売台数は1,700万台を超え、前年比25%以上の増加を記録しました。これにより、世界の電気自動車保有台数は約5,800万台に達し、1日あたり100万バレル以上の石油消費を代替しています。これは、エネルギー安全保障と気候目標達成における電動化の戦略的重要性を強調しています。かつてニッチなセグメントであった**バッテリー電気自動車**は、現在ではモビリティエコシステム全体の変革を推進する主要な触媒となっています。

市場を車両タイプ別に見ると、乗用車が**バッテリー電気自動車**購入の大部分を占めていますが、物流やラストマイル配送フリートが総所有コストの削減と都市排出規制への対応のために電気バンやトラックに移行するにつれて、商用車セグメントも戦略的なニッチを確立しています。価格帯では、3万ドルから5万ドルのモデルが最も幅広い層に検討されていますが、7万ドル以上のプレミアムモデルも、高性能と高級感を求めるテクノロジーに精通した早期導入者の間で牽引力を増しています。航続距離とバッテリー容量のセグメンテーションは、消費者の優先順位の二極化を示しています。200〜300マイルの航続距離を持つ**バッテリー電気自動車**は、ほとんどのユースケースでバランスの取れたソリューションと見なされています。一方、200マイル未満の航続距離は、日常の予測可能なニーズを持つ都市通勤者に対応しています。300マイルを超える高航続距離モデル(バッテリー容量100kWh以上)は、充電頻度を減らしたい、長距離移動を重視する早期導入者向けに位置付けられています。充電速度に関しては、AC充電が住宅や職場での展開の基盤であり続ける一方、DC急速充電ネットワークは主要な幹線道路沿いで急速に拡大し、平均充電時間を20分未満に短縮しています。駆動タイプでは、全輪駆動(AWD)構成が厳しい気候や性能重視のニッチ市場の購入者にアピールする一方、前輪駆動(FWD)および後輪駆動(RWD)レイアウトはコストと効率の優位性を維持しています。エンドユーザー別では、物流事業者、レンタカー会社、ライドヘイリングサービスを含むフリート購入者が、エネルギーコストの削減、メンテナンスの簡素化、ブランド価値を高める持続可能性の資格を活用するため、**バッテリー電気自動車**プラットフォームへの標準化を加速させています。

地域別に見ると、アメリカ地域は、米国とカナダが連邦および州のインセンティブによっていくつかの主要州でEV市場シェアを10%以上に押し上げ、**バッテリー電気自動車**の成長の先行指標であり続けています。欧州、中東、アフリカ地域では、CO2排出目標の進化とインセンティブの再調整により複雑な状況が生じています。西欧では補助金の段階的廃止に伴い変動が見られますが、厳格な地域車両フリート規制の導入が**バッテリー電気自動車**の加速を支えています。中東は再生可能エネルギーによる大規模なパイロットプログラムを模索しており、南アフリカは都市汚染とエネルギー多様化に対処するためEVインフラの基盤を築き始めています。アジア太平洋地域は最も急速に成長している市場であり、中国だけで世界のEV販売の約3分の2を占めています。中国のOEMは、地方の支援インセンティブと広範な充電ネットワークに支えられ、国内および輸出能力を拡大し続けています。日本と韓国はバッテリー革新におけるパートナーシップを加速させており、東南アジアの新興市場は、地域脱炭素化目標の要として**バッテリー電気自動車**を認識し、導入を刺激するための政策枠組みを展開しています。

### 推進要因

**バッテリー電気自動車**市場の成長は、技術革新、政策・規制、消費者の嗜好と企業のコミットメントの収束によって推進されています。

**技術革新**:バッテリー技術は記録的な速さで進歩しており、ソリッドステートおよび次世代化学におけるブレークスルーが、従来のリチウムイオン電池の固有の限界を克服することを約束しています。QuantumScapeのような企業は、商用ソリッドステートEVバッテリーに向けた重要なマイルストーンである「Cobra」セラミックセパレータープロセスのベースライン生産を開始しました。これは、低コスト、安全性向上、航続距離延長を実現する可能性があります。一方、Ion Storage Systemsは、剛性セラミック層を備えた先進的なソリッドステートセルの米国生産を開始し、最大50%の長寿命化と高速充電能力を達成しており、これらの技術が研究室設定を超えて実用可能であることを示しています。これらの革新を補完するように、リン酸鉄リチウム(LFP)バッテリーの大量採用は、エントリーレベルの**バッテリー電気自動車**セグメントにおけるコストパフォーマンスのダイナミクスを再構築しました。SAICやGACグループなどの中国のOEMは、2026年までに高エネルギー密度ソリッドステートセルの量産を開始する計画で、1,000kmを超える航続距離と400Wh/kgを超えるエネルギー密度を新たなベンチマークとして目指しています。HyundaiとNissanも、安全性や製造可能性を損なうことなく次世代バッテリーのリーダーシップを確保するための世界的な競争を強調し、パイロット生産と商業化の明確なタイムラインを提示しています。同時に、充電インフラもバッテリーの改善に合わせて進化しています。AC充電は住宅および職場での展開の基盤であり続ける一方、DC急速充電ネットワークは主要な幹線道路沿いで急速に拡大し、平均充電時間を20分未満に短縮しています。国内グリッドのアップグレードとスマート負荷管理への戦略的投資により、電力会社は**バッテリー電気自動車**の普及拡大に対応できるようになり、重要な充電コンポーネントの80〜90%を国内で調達することで、新たな輸入関税への露出を軽減しています。

**政策・規制**:欧州における厳格な排出目標や中国における継続的な買い替え補助金の延長が、現地の需要を牽引しています。米国は政策の転換期にあり、今後の軌道が形成されるでしょう。欧州の厳格な地域車両フリート規制も**バッテリー電気自動車**の加速を支えています。アジア太平洋地域では、各国が脱炭素化目標達成の要として**バッテリー電気自動車**を認識し、導入を刺激するための政策枠組みを展開しています。

**消費者の嗜好と企業のコミットメント**:内燃機関車からの移行が加速し、持続可能性への関心と日常の通勤者向けの低排出ガスインセンティブが**バッテリー電気自動車**の購入を促進しています。商用車セグメントでは、総所有コストの削減と都市排出規制への準拠が、フリートオペレーターの電動化への移行を促しています。また、ブランド価値を高める持続可能性の資格も、フリート購入の重要な要因となっています。

### 展望と課題

**バッテリー電気自動車**市場は、2032年までに2,973.3億米ドルに達すると予測されており、今後も力強い成長が期待されます。充電インフラの成熟、バッテリー化学の多様化、インテリジェントソフトウェアシステムの統合が、**バッテリー電気自動車**を主流の交通手段としてさらに定着させるでしょう。

しかし、市場は新たな課題にも直面しています。2025年初頭に米国が導入した輸入自動車および自動車部品(電気自動車および重要なバッテリーコンポーネントを含む)に対する25%の関税は、市場に大きな影響を与えています。LG Energy Solutionは、この関税と9月30日に予定されている連邦購入補助金の終了を、2026年までのEVバッテリー需要の減速の主要因として挙げています。General Motorsは、関税により第2四半期の利益が11億ドル減少したと報告しており、コスト圧力を軽減するために生産ラインの米国への回帰を加速させています。この関税の直接的な結果として、輸入EVモデルの平均価格が9〜15%近く上昇し、価格に敏感な消費者の購入能力を低下させ、主要な都市市場での導入率を冷え込ませています。サプライチェーンの混乱も、重要なコンポーネントの出荷遅延を引き起こし、モデルの入手可能性のギャップや、一部地域での充電インフラプロジェクトのリードタイムを最大6ヶ月延長させています。

自動車メーカーとサプライヤーは、関税の影響を相殺するための緩和戦略を展開しています。生産の現地化、部品の国内回帰、国内メーカーとの戦略的パートナーシップが喫緊の優先事項となっており、偶発予算と社内エンジニアリングソリューションが輸入への依存度を減らすことを目指しています。並行して、余剰バッテリー生産を吸収するためにエネルギー貯蔵システム(ESS)の容量が拡大されており、関税によって制約される市場環境において、収益源の多様化と資産利用の最適化が図られています。

競争環境では、Teslaが垂直統合、OTAソフトウェアアップデート、独自のスーパーチャージャーネットワークを活用して、ハイエンドの**バッテリー電気自動車**市場を牽引し続けています。一方、Volkswagen Groupは、2025年上半期に**バッテリー電気自動車**の納入台数が前年比47%増加し、主要な挑戦者として台頭しています。ID.シリーズとマルチブランドモジュラープラットフォーム戦略により、VWは規模の経済を最適化し、主要セグメントでのモデル展開を加速させています。General MotorsとLG Energy Solutionの事例は、進化する自動車メーカーとサプライヤーの関係性を示しており、GMは米国製造への40億ドルの投資とメキシコからの生産シフトにより、40〜50億ドルの関税影響を軽減しようとしています。LG Energy Solutionは、予測されるEVバッテリー需要の変動に対応するため、エネルギー貯蔵システムバッテリーラインへの転換を図っています。

業界リーダーは、電動化の勢いを活用するために、バリューチェーン全体での協力を深め、原材料サプライヤー、充電インフラプロバイダー、ソフトウェアイノベーターとの戦略的提携を強化し、回復力と拡張性を確保すべきです。モジュラープラットフォームアーキテクチャと柔軟なバッテリー化学を統合することで、進化するコストと性能の閾値に迅速に対応し、外部からの衝撃に対する製品ロードマップを保護することが可能になります。デジタルツインと予測分析への投資は、製造拠点や物流ネットワーク全体で運用効率を向上させることができます。高度なシミュレーションツールを活用して、関税の影響、供給制約、需要変動を考慮した生産シナリオをモデル化することで、組織は在庫レベルを最適化し、リードタイムを短縮し、変動の激しい環境でのマージン維持を強化できます。顧客中心の充電ソリューションとアフターサービスへのアプローチも引き続き最重要です。シームレスなマルチネットワークローミング契約と統一された決済プラットフォームを展開することで、ユーザーエクスペリエンスが向上し、より広範な消費者の導入が加速するでしょう。これに加えて、的を絞った教育キャンペーンとインセンティブプログラムは、**バッテリー電気自動車**所有の利点を明確にし、潜在的な購入者の間でより大きな信頼を育み、認識されているリスクを低減することができます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

## 目次

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 都市部および地方の回廊における超高速充電ネットワークの拡大が航続距離への信頼感を高める

* 商用EVモデルへの全固体電池プロトタイプの統合が安全性とエネルギー密度を向上させる

* 自動車メーカーと電力会社間の連携によるV2G双方向充電パイロットの展開

* 使用済みEVバッテリーの公益事業規模エネルギー貯蔵およびコスト最適化のための戦略的ライセンス供与

* OEMと再生可能エネルギープロバイダーとの提携による公共充電ステーションへの100%グリーン電力供給

* サブスクリプション型バッテリーリースおよびスワッププログラムの登場がEVの初期所有コストを削減

* 極端な気象条件下での性能維持のための高度なバッテリー熱管理システムの採用

* 主要自動車市場におけるEVバッテリーのリサイクルおよび再利用基準に関する規制の収斂

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **バッテリー電気自動車市場、航続距離別**

* 200~300マイル

* 300マイル超

* 200マイル未満

9. **バッテリー電気自動車市場、バッテリー容量別**

* 60~100キロワット時

* 100キロワット時超

* 60キロワット時未満

10. **バッテリー電気自動車市場、充電速度別**

* AC充電

* DC急速充電

11. **バッテリー電気自動車市場、駆動方式別**

* 全輪駆動

* 前輪駆動

* 後輪駆動

12. **バッテリー電気自動車市場、車両タイプ別**

* 商用車

* 商用車

* 大型商用車

* 乗用車

13. **バッテリー電気自動車市場、エンドユーザー別**

* フリート

* 物流フリート

* レンタルフリート

* 配車サービスフリート

* 小売

14. **バッテリー電気自動車市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **バッテリー電気自動車市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **バッテリー電気自動車市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* テスラ

* 日産自動車

* ゼネラルモーターズ

* フォード・モーター・カンパニー

* BMW AG

* フォルクスワーゲン AG

* 現代自動車

* 起亜

* BYD

* ダイムラー AG

* ルノー S.A.

* ステランティス N.V.

* アウディ AG

* ポルシェ AG

* ボルボ・カー・コーポレーション

* ジャガー・ランドローバー・オートモーティブ PLC

* リビアン・オートモーティブ LLC

* ルシード・グループ

* 小鵬汽車

* 蔚来

* 理想汽車

* フィスカー

* マツダ

* 本田技研工業

* SUBARU

* 三菱自動車工業

**図表リスト** [合計: 32]

* 世界のバッテリー電気自動車市場規模、2018-2032年 (百万米ドル)

* 世界のバッテリー電気自動車市場規模、航続距離別、2024年対2032年 (%)

* 世界のバッテリー電気自動車市場規模、航続距離別、2024年対2025年対2032年 (百万米ドル)

* 世界のバッテリー電気自動車市場規模、バッテリー容量別、2024年対2032年 (%)

* 世界のバッテリー電気自動車市場規模、バッテリー容量別、2024年対2025年対2032年 (百万米ドル)

* 世界のバッテリー電気自動車市場規模、充電速度別、2024年対2032年 (%)

* 世界のバッテリー電気自動車市場規模、充電速度別、2024年対2025年対2032年 (百万米ドル)

* 世界のバッテリー電気自動車市場規模、駆動方式別、2024年対2032年 (%)

* 世界のバッテリー電気自動車市場規模、駆動方式別、2024年対2025年対2032年 (百万米ドル)

* 世界のバッテリー電気自動車市場規模、車両タイプ別、2024年対2032年 (%)

* 世界のバッテリー電気自動車市場規模、車両タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のバッテリー電気自動車市場規模、エンドユーザー別、2024年対2032年 (%)

* 世界のバッテリー電気自動車市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界のバッテリー電気自動車市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州のバッテリー電気自動車市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のバッテリー電気自動車市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中南米のバッテリー電気自動車市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカのバッテリー電気自動車市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州のバッテリー電気自動車市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東のバッテリー電気自動車市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカのバッテリー電気自動車市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋のバッテリー電気自動車市場規模… (入力が途中で切れています)

**表リスト** [合計: 639]

*** 本調査レポートに関するお問い合わせ ***

バッテリー電気自動車(BEV)は、内燃機関を一切持たず、搭載されたバッテリーに蓄えられた電力のみを動力源として走行する車両であり、現代の持続可能なモビリティ社会を構築する上で極めて重要な役割を担っています。その基本的な構造は、バッテリーパック、モーター、インバーター、そして充電システムから成り立っており、ガソリンやディーゼルといった化石燃料を一切消費しない点が最大の特徴です。これにより、走行中に排出ガスを一切出さないゼロエミッションを実現し、地球温暖化対策や大気汚染の軽減に大きく貢献します。

BEVの動力源であるバッテリーは、主にリチウムイオン電池が用いられ、その容量が航続距離を決定します。バッテリーに蓄えられた直流電力は、インバーターによって交流に変換され、モーターを駆動します。モーターは瞬時に最大トルクを発生させることが可能であるため、BEVは発進時から力強く滑らかな加速性能を発揮し、内燃機関車にはない独特の走行感覚を提供します。また、回生ブレーキシステムを搭載しているため、減速時にはモーターが発電機として機能し、運動エネルギーを電力に変換してバッテリーに回収することで、航続距離の延長に寄与します。

環境面での利点は、走行中のCO2排出量ゼロに加えて、発電方法によってはライフサイクル全体でのCO2排出量削減にも繋がります。再生可能エネルギー由来の電力で充電すれば、その環境負荷はさらに低減されます。さらに、モーター駆動による静粛性は、都市部の騒音問題緩和にも貢献し、ドライバーと同乗者双方に快適な移動体験をもたらします。経済的な側面では、電気料金がガソリン代よりも安価であるため、燃料費を大幅に削減できる可能性があります。また、内燃機関に比べて部品点数が少なく、オイル交換などの定期的なメンテナンスが不要なため、維持費の低減も期待されます。各国政府や自治体による購入補助金や税制優遇措置も、BEVの普及を後押ししています。

一方で、BEVにはいくつかの課題も存在します。最も顕著なのは、航続距離に対する不安、いわゆる「レンジ不安」です。バッテリー技術の進化により航続距離は延伸していますが、充電インフラの整備状況や充電時間の長さは、依然として普及の障壁となっています。急速充電器の設置数は増加傾向にあるものの、ガソリンスタンドのような利便性にはまだ及ばず、充電待ちの発生や充電スポットの偏在が課題です。また、バッテリーの製造コストは依然として高く、車両価格に影響を与えています。リチウムやコバルトといった希少金属の採掘における環境負荷や倫理的課題、そして使用済みバッテリーのリサイクル体制の確立も重要な課題です。

技術革新はこれらの課題解決に向けて急速に進展しています。バッテリーの高エネルギー密度化、充電時間の短縮、そして充電インフラの拡充は、BEVの利便性を飛躍的に向上させています。全固体電池のような次世代バッテリー技術の開発も進められており、さらなる航続距離の延長とコストダウンが期待されています。また、V2L(Vehicle to Load)やV2H(Vehicle to Home)、V2G(Vehicle to Grid)といった技術は、BEVを単なる移動手段としてだけでなく、災害時の非常用電源や家庭・電力系統の一部として活用する可能性を広げ、エネルギーマネジメントにおけるその役割を多様化させています。

世界各国で脱炭素化への動きが加速する中、バッテリー電気自動車は、自動車産業の未来を形作る中核的な存在としてその地位を確立しつつあります。技術的な進化、インフラ整備の進展、そして政策的な支援が一体となることで、BEVは持続可能な社会の実現に向けた不可欠な要素として、私たちの生活と環境に大きな変革をもたらすことでしょう。