世界のロボット支援手術システム市場:コンポーネント別(器具・アクセサリー、サービス、システム)、用途別(心臓胸部外科、耳鼻咽喉科、一般外科)、エンドユーザー別 – グローバル市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**ロボット支援手術システム市場の詳細な要約**

**市場概要**

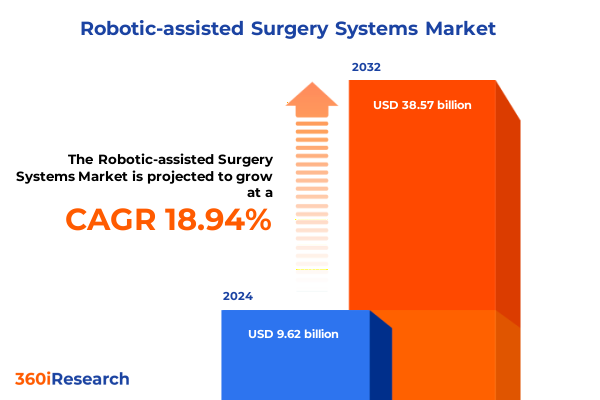

ロボット支援手術システム市場は、2024年には96.2億ドルと推定され、2025年には112.7億ドルに達し、2032年までに385.7億ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.94%に上ります。この市場は、手術ケアの領域に根本的な変革をもたらし、精密性、安全性、効率性の新たな時代を切り開いています。低侵襲手術の技術が普及するにつれて、これらのプラットフォームは外科医の能力を高め、患者の術後転帰を改善するための極めて重要なツールとして浮上しています。数十年にわたる漸進的な革新の上に築かれた現代のロボット手術プラットフォームは、比類のない器用さ、高精細な視覚化、そして人間の解剖学的制約を超える直感的な制御を提供します。当初は泌尿器科や婦人科といったニッチな用途に限定されていましたが、その安全性プロファイルと臨床的有効性に対する臨床チームの信頼が高まるにつれて、広範な専門分野へと拡大しています。世界的に導入が加速する中、医療機関は、設備投資、トレーニング、そしてこれらの学際的な技術を確立されたケアパスウェイに統合するという複雑な意思決定に直面しています。この市場は、AI統合、高度ロボット工学、協調技術によって手術実践における深いパラダイムシフトを経験しており、臨床プロトコルを再構築しています。

**促進要因**

市場の成長を推進する主要な要因は多岐にわたります。

1. **技術的進歩と革新:**

* **AI統合:** AI駆動アルゴリズムの組み込みは、リアルタイムの意思決定支援を促進し、外科チームが器具の軌道を最適化し、組織損傷を最小限に抑えることを可能にします。

* **拡張現実(AR):** ARオーバーレイの開発は、術前画像と術中ナビゲーションの間のギャップを埋め、外科医に強化された状況認識を提供します。

* **協調ロボット(コボット):** ハプティックフィードバックシステムと人間工学に基づいた設計強化を優先することで、これらの次世代ソリューションは外科医の信頼を高め、長時間の処置中の疲労を軽減します。これにより、医療提供者は、高スループット設定で多関節ロボットスイートを統合するためにケアパスウェイを再調整しており、単関節システムは小規模な外来施設でニッチを見出しています。

* **相互運用性とオープンアーキテクチャ:** オープンアーキテクチャプラットフォームは、サードパーティ製器具やデータ管理システムとのシームレスな統合を促進し、モジュール式アップグレードと設備投資の将来性を確保する機会を解き放ちます。これにより、機関は進化する臨床ニーズに対応する柔軟な調達モデルをますます採用しています。

2. **患者転帰の改善と臨床的有効性:** ロボット支援手術システムは、精密性、安全性、効率性を向上させ、患者の術後回復を促進します。臨床チームの間でその安全性プロファイルと臨床的有効性に対する信頼が高まっていることが、導入を加速させています。

3. **セグメンテーションの洞察:**

* **コンポーネント:** 市場は、システム(多関節および単関節ソリューション)、消耗品である器具・アクセサリー(内視鏡、ステープル、縫合デバイス)、およびサポートサービス(コンサルティング、メンテナンス、トレーニング)に細分化されます。多関節システムは大規模病院で包括的な処置の柔軟性を提供し、単関節システムは小規模施設の予算と空間的制約に対応します。

* **アプリケーション:** ロボットプラットフォームは、泌尿器科や婦人科から、一般外科、心胸郭外科、耳鼻咽喉科、脳神経外科、整形外科といった広範な専門分野へと拡大しています。各臨床領域は、システム設計に独自の要求を課します。

* **エンドユーザー:** エンドユーザーは、高度医療病院、スループットを優先する外来手術センター、ニッチな介入に焦点を当てる専門クリニックに及びます。病院は多様な手術ニーズに対応するためにフルスケールの多関節構成に投資する傾向があり、外来センターは外来ケアモデルに合致するコンパクトな単関節ソリューションを導入することが多いです。

4. **地域的ダイナミクス:**

* **米州:** 堅牢な医療インフラ、有利な償還制度、主要な学術医療センターの集中が、高度なロボットスイートの早期導入を促進しています。北米の医療提供者は、統合されたデータ分析と価値ベースのケアイニシアチブを活用して、臨床的および経済的利益を実証し、継続的な設備投資と運営費を正当化しています。

* **欧州・中東・アフリカ:** 規制の多様性と変動する調達政策が複雑な状況を生み出しています。西欧では、集中型医療システムが長期的な費用対効果の厳格な証拠を要求する全国的な入札を交渉する一方、一部の湾岸協力会議(GCC)諸国は、地域医療観光ハブとしての地位を確立するために急速な拡大プログラムを採用しています。アフリカでは、インフラ開発の触媒として進歩的な官民パートナーシップが出現していますが、トレーニングとサービスサポートネットワークに関する課題が残っています。

* **アジア太平洋:** 公衆衛生投資の増加と国内製造エコシステムの台頭により、医療施設の急速な近代化が特徴です。新興経済国は、部品生産を現地化し、システム設計を地域の臨床ニーズに適応させるための戦略的提携を築いています。同時に、日本やオーストラリアのような確立された市場は、既存の病院情報システムとの統合と厳格な規制基準への準拠を優先しています。

5. **主要企業の戦略的動向:** 主要な業界参加者は、継続的な製品強化とモジュール式アップグレード(マシンビジョンガイダンスや力覚フィードバックセンサーなどの新機能のシームレスな統合を可能にする)、戦略的提携(画像診断専門家やソフトウェア開発者との協力によるリアルタイム腫瘍マージン可視化や術中診断)、およびサービスベースの収益源への投資(コンサルティング、デジタルモニタリング、予測メンテナンスツールを拡大することによる成果志向のビジネスモデルへの移行)を通じて、競争上の差別化を図っています。

**展望**

ロボット支援手術システム市場は、今後も高い成長率を維持すると予測されます。しかし、2025年初頭に導入された新たな米国関税は、ロボット支援手術システムの世界的なサプライチェーンに影響を与え、製造業者と医療提供者に調達戦略の見直しを促しています。特定の地域から輸入される主要コンポーネントおよびエンドツーエンドシステムに対する高い関税は、着地コストを押し上げ、設備予算とサービス契約に圧力をかけています。これに対応して、主要な開発企業は製造拠点の多様化を加速させ、関税免除地域に二次生産ラインを確立し、地域サプライヤーとの提携を促進しています。これらの戦略的調整は、コストインフレを緩和するだけでなく、リードタイムを短縮し、サプライチェーンの回復力を高めます。病院や手術センターは、初期投資の増加による財政的影響を相殺するために、より柔軟な保証および保守契約を交渉しています。さらに、関税が促した現地化への動きは、容易に入手可能な国内コンポーネントを活用するモジュール式アーキテクチャに焦点を当てた設計最適化における革新を刺激しています。

将来の機会を捉えるために、業界リーダーは、工学、臨床実践、医療経済学を結びつける分野横断的な協力を優先すべきです。外科系学会との共同開発プログラムを確立することは、臨床的洞察を設計仕様に迅速に変換し、システムの人間工学と処置の効率を最適化することができます。同時に、没入型トレーニングプラットフォームへの投資は、外科チームにロボットプラットフォームの可能性を最大限に引き出すために必要な自信とスキルセットを身につけさせるでしょう。製造業者はまた、迅速な革新に対応しつつ患者の安全を保護する基準を形成するために、規制機関と積極的に連携する必要があります。政策フォーラムに参加し、コンセンサスガイドラインに貢献することで、技術的進歩と厳格な品質保証のバランスをとる枠組みに影響を与えることができます。最後に、サービスパートナーや地域販売業者との緊密な連携を築くことは、サプライチェーンの変動性を緩和し、重要なメンテナンスおよびアップグレードサービスへの安定したアクセスを確保するでしょう。パフォーマンスベース契約やサブスクリプション提供を含むテーラーメイドの価格設定モデルは、ベンダーの成功と臨床転帰を一致させ、持続的な成長を推進する長期的なパートナーシップを育むことができます。

この包括的な分析は、ロボット支援手術システム市場が、技術革新、進化する臨床要件、およびコスト管理の必要性の相互作用によって推進されるダイナミックな領域であることを明確に示しています。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

2. **市場セグメンテーションとカバレッジ**

3. **調査対象年**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

* ロボット支援手術システムにおけるリアルタイムガイダンスと精度向上を目的とした人工知能アルゴリズムの統合

* ロボットプラットフォームを操作する外科医の触覚を改善するためのハプティックフィードバック技術の開発

* 外来および地方の医療現場での処置を可能にするコンパクトで移動可能なロボット手術ユニットの出現

* 遠隔監視、診断、ソフトウェア更新のためのクラウド接続型ロボットシステムの採用拡大

* 多様な低侵襲手術に対応するためのシングルポートおよびマルチクアドラントロボットプラットフォームの拡張

* ロボット支援手術システムの臨床検証を加速するためのデバイスメーカーと学術機関間の連携強化

* 複雑な処置中の外科医の作業負荷を軽減するための自律縫合および組織操作能力の進歩

* 患者転帰改善のためのエンドツーエンドのロボット支援整形外科および脊椎手術ソリューションへの投資増加

* ロボット支援手術技術の広範な採用を促進する規制承認と償還方針の変更

11. **米国関税の累積的影響 2025**

12. **人工知能の累積的影響 2025**

13. **ロボット支援手術システム市場、コンポーネント別**

* 器具・付属品

* 内視鏡器具

* 把持具

* ハサミ

* ステープリング器具

* 縫合器具

* サービス

* コンサルティングサービス

* メンテナンスサービス

* 是正メンテナンス

* 予防メンテナンス

* トレーニング・教育

* システム

* 多腕ロボット

* 単腕ロボット

14. **ロボット支援手術システム市場、用途別**

* 心胸郭

* 耳鼻咽喉科

* 一般外科

* 婦人科

* 脳神経外科

* 整形外科

* 泌尿器科

15. **ロボット支援手術システム市場、エンドユーザー別**

* 外来手術センター

* 病院

* 専門クリニック

16. **ロボット支援手術システム市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

17. **ロボット支援手術システム市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

18. **ロボット支援手術システム市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

19. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Intuitive Surgical, Inc.

* Stryker Corporation

* Medtronic plc

* Zimmer Biomet Holdings, Inc.

* Johnson & Johnson

* Smith & Nephew plc

* Asensus Surgical, Inc.

* CMR Surgical Ltd

* Renishaw plc

* Titan Medical Inc.

* Globus Medical, Inc.

* Accuray Incorporated

* PROCEPT BioRobotics Corporation

* Siemens Healthineers AG

* Brainlab SE

* Shanghai MicroPort MedBot (Group) Co., Ltd.

* meerecompany Inc.

* Stereotaxis, Inc.

* THINK Surgical, Inc.

* Medicaroid Corporation

* TINAVI Medical Technologies Co., Ltd.

* Neocis Inc.

* Shandong WEGO Surgery Robot Co., Ltd.

* Shenzhen Futurtec Medical Co., Ltd.

* Distalmotion SA

* avateramedical GmbH

* Vicarious Surgical Inc.

* SRI International

20. **図のリスト [合計: 26]**

* 世界のロボット支援手術システム市場規模、2018-2032年(百万米ドル)

* 世界のロボット支援手術システム市場規模、コンポーネント別、2024年対2032年(%)

* 世界のロボット支援手術システム市場規模、コンポーネント別、2024年対2025年対2032年(百万米ドル)

* 世界のロボット支援手術システム市場規模、用途別、2024年対2032年(%)

* 世界のロボット支援手術システム市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 世界のロボット支援手術システム市場規模、エンドユーザー別、2024年対2032年(%)

* 世界のロボット支援手術システム市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 世界のロボット支援手術システム市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* アメリカのロボット支援手術システム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米のロボット支援手術システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* ラテンアメリカのロボット支援手術システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパ、中東、アフリカのロボット支援手術システム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパのロボット支援手術システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東のロボット支援手術システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アフリカのロボット支援手術システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋のロボット支援手術システム市場規模

21. **表のリスト [合計: 669]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ロボット支援手術システムは、外科医療の分野に革命をもたらした先進的な医療技術であり、外科医がコンソールからロボットアームを遠隔操作し、患者の体内で極めて精密な手術を行うことを可能にする。これは、従来の開腹手術や腹腔鏡手術の限界を克服するために開発され、患者の負担軽減と手術の質の向上に大きく貢献している。

このシステムの主要な構成要素は、外科医が座って操作する「サージョンコンソール」、患者の傍らに設置され、複数のロボットアームが搭載された「ペイシェントカート」、そして高精細な3D映像を提供する「ビジョンシステム」である。外科医はコンソールで手元のコントローラーを動かすことで、ロボットアームに取り付けられた手術器具を直感的に操作する。この際、システムは外科医の手の動きを微細に変換し、手振れを補正しながら、多関節を持つロボットアームを介して患者体内の手術器具を動かす。これにより、人間の手では届きにくい狭い空間や、複雑な解剖学的構造を持つ部位でも、極めて繊細かつ正確な操作が実現される。

ロボット支援手術の最大の利点は、患者と外科医双方にもたらされる。患者にとっては、小さな切開で済むため、術後の痛みが軽減され、出血量が少なく、回復が早まるという大きなメリットがある。これにより、入院期間の短縮や早期の社会復帰が可能となり、感染リスクの低減も期待できる。一方、外科医にとっては、肉眼や従来の腹腔鏡では困難だった深部の狭い空間での作業が、高精細な3D画像と多関節のロボットアームによって格段に容易になる。拡大された視野と手振れ補正機能は、人間の限界を超える精密な操作を可能にし、長時間の複雑な手術における外科医の疲労軽減にも寄与する。

現在、ロボット支援手術システムは、特に泌尿器科における前立腺全摘除術、婦人科における子宮全摘除術、消化器外科における大腸切除術などで広く採用されている。近年では、心臓外科、呼吸器外科、耳鼻咽喉科など、その適用範囲は拡大の一途を辿っており、多様な疾患に対する治療選択肢として確立されつつある。

しかし、この先進技術にはいくつかの課題も存在する。まず、システムの導入費用や維持管理費が高額である点が挙げられ、医療機関にとって大きな経済的負担となる。また、外科医がシステムを習熟するには専門的なトレーニングと経験が必要であり、学習曲線が比較的急であることも課題の一つである。現状では触覚フィードバックが限定的であるため、外科医は視覚情報に大きく依存することになり、一部の外科医からは触覚情報の欠如が指摘されることもある。手術の準備に時間を要することや、すべての症例に適応できるわけではないという制約も存在する。

今後の発展としては、AI技術との融合による手術支援の高度化、触覚フィードバックのさらなる向上、システムの小型化と低コスト化、さらには遠隔手術の実現などが期待されている。ロボット支援手術システムは、その登場以来、外科医療のパラダイムを大きく変革してきた。これらの課題を克服しつつ進化を続けることで、より多くの患者に安全で質の高い医療を提供し、未来の外科手術の標準となる可能性を秘めていると言えるだろう。