世界のマネージドネットワークサービス市場:サービスタイプ別(マネージドLAN、マネージドネットワークセキュリティ、マネージドNFV)、ネットワークセキュリティ別(マネージドファイアウォール、マネージドIDS/IPS)、導入形態別、企業規模別、最終用途別 – 2025年~2032年の世界市場予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## マネージドネットワークサービス市場:包括的分析と戦略的展望

### 市場概要

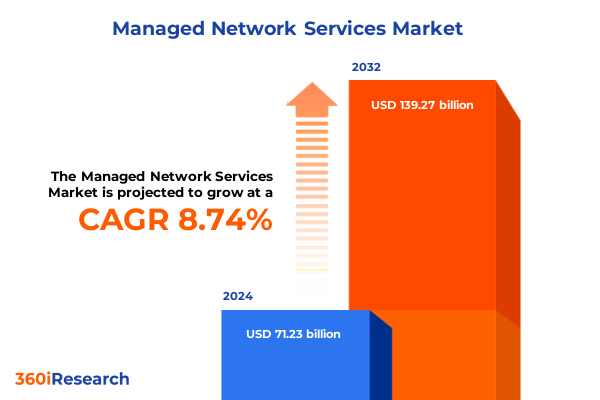

マネージドネットワークサービス市場は、2024年に712.3億ドルと推定され、2025年には768.6億ドルに達し、2032年までに年平均成長率(CAGR)8.74%で1392.7億ドル規模に成長すると予測されています。この市場は、現代の企業におけるデジタルトランスフォーメーション、運用レジリエンス、そして戦略的イノベーションの基盤として、その重要性を飛躍的に高めています。クラウド移行、リモートワークモデルの普及、そしてサイバーセキュリティ脅威の増大といった複合的な要因が、アウトソーシングされたネットワーク管理の戦略的価値を押し上げています。ステークホルダーは、マネージドネットワークサービスを単なるコストセンターとしてではなく、競争優位性とイノベーションを促進する触媒として捉えるようになっています。

この市場は、サービスタイプ、ネットワークセキュリティ、展開モデル、企業規模、エンドユースといった多角的なセグメンテーションによって詳細に分析されています。サービスタイプには、マネージドLAN、マネージドネットワークセキュリティ(マネージドファイアウォール、マネージドIDS/IPS)、マネージドNFV、VPN、WAN管理、Wi-Fi監視、包括的なモニタリングなどが含まれ、それぞれが企業の特定のパフォーマンス要件やセキュリティニーズに対応しています。展開モデルでは、迅速なスケーラビリティとリモート管理を提供するクラウドベースのソリューションと、データ主権やカスタマイズされた構成を重視するオンプレミス展開が共存しています。企業規模別に見ると、大企業は統合されたグローバルサービスオーケストレーションを求める一方、中小企業は社内IT負担を軽減する費用対効果の高いターンキーソリューションを志向しています。また、銀行、ヘルスケア、小売、通信といったエンドユースの業種ごとに、ネットワークパフォーマンスプロファイルとセキュリティ態勢が異なり、プロバイダーはこれに応じた専門的な価値提案を行っています。

### 推進要因

マネージドネットワークサービス市場の成長は、複数の強力な推進要因によって支えられています。

**1. 技術的変革とイノベーション:**

仮想化、ソフトウェア定義型アーキテクチャ(SDN)、そして人工知能(AI)の統合は、この分野に根本的な変革をもたらしています。SDNは、物理的なアプライアンスからプログラマブルなコントローラーへと制御を移行させ、動的なリソース割り当てと合理化された運用を可能にしました。同時に、ネットワーク機能仮想化(NFV)はレガシーなハードウェアサイロを解体し、サービスプロバイダーがセキュリティ、ルーティング、最適化機能をこれまで以上に迅速かつコスト効率よく展開できるようにしています。

さらに、ゼロトラストフレームワークと高度な脅威検出ツールの台頭は、ネットワークセキュリティ管理の重要性を高めています。マネージドファイアウォールサービスや侵入検知・防御(IDS/IPS)監視は、エンドツーエンドのネットワーク戦略の不可欠な要素となり、境界防御と内部セグメンテーションが高度なサイバー脅威にリアルタイムで適応することを保証しています。

また、エッジコンピューティングと5Gの展開は、ネットワークの境界を分散型サイトにまで拡大しており、プロバイダーはクラウドベースとオンプレミス環境にまたがるハイブリッドなフットプリントをサポートする必要に迫られています。これらの破壊的技術の融合は、アジリティ、スケーラビリティ、脅威レジリエンスに関する市場の期待を再形成し、マネージドネットワークサービス提供の新時代を築いています。

**2. 経済・政策的要因:**

2025年の米国関税政策の変更は、マネージドネットワークサービスプロバイダーとその企業顧客にとって新たな複雑さをもたらしています。輸入されるネットワーキング機器やコンポーネントに対する関税の引き上げは、調達コストを上昇させ、サービスプロバイダーにサプライチェーン戦略と運用予算の見直しを迫っています。グローバルなハードウェア供給源に依存する組織は、契約条件を再評価し、代替ベンダーを模索し、可能な限り生産と組み立ての現地化を加速させています。

直接的なコスト圧力に加え、関税に起因するコンポーネントの入手遅延は、在庫管理と需要予測への新たな焦点を促しています。サービスプロバイダーは、ハードウェアメーカーとの連携を強化して優先的な割り当てを確保するとともに、関税の影響を受ける物理アプライアンスへの依存を軽減するために、ネットワーク仮想化やソフトウェアのみのソリューションの利用を拡大しています。結果として、一部の企業は、従来のアプライアンス駆動型モデルよりも、サブスクリプションベースやクラウドセントリックなマネージドサービスを優先する傾向にあります。この進化するコストと供給のダイナミクスは、関税に敏感なグローバル経済において、アジャイルな調達戦略と柔軟なサービスアーキテクチャの必要性を強調しています。

**3. 組織的ニーズと地域的差異:**

企業は、クラウド移行、リモートワークモデルの採用、そして増大するサイバーセキュリティの脅威に対応するため、堅牢で柔軟なネットワークインフラを求めています。マネージドネットワークサービスは、これらの課題に対処し、IT部門の負担を軽減し、コアビジネスへの集中を可能にするソリューションを提供します。

地域別に見ると、マネージドネットワークサービスの採用と投資パターンには顕著な差異が見られます。アメリカ地域では、サービスの成熟度と競争が、高度な分析とAIを活用した最適化に焦点を当てた需要を牽引しており、企業は継続的なパフォーマンス監視と予測保守を重視しています。データプライバシーや国境を越えるデータフローに関する規制フレームワークは、特に多様な法制度下で事業を展開する多国籍企業にとって、展開の好みや契約構造に影響を与えます。

ヨーロッパ、中東、アフリカ(EMEA)地域は、公共部門と民間部門の両方におけるデジタルトランスフォーメーションイニシアチブによって、多様な機会が生まれています。公共の安全、スマートシティプログラム、そしてデータ保護に関する規制要件は、セキュアなネットワーク管理とIDベースのアクセス制御との統合に対する需要を高めています。この地域のマネージドプロバイダーは、進化するGDPRに準拠した要件と調和する、オーダーメイドのコンプライアンス対応ソリューションを提供できる能力で評価されることが多いです。

アジア太平洋地域は、モバイルブロードバンドの拡大、製造業におけるインダストリー4.0のユースケース、そして中小企業におけるクラウド採用によって堅調な成長を示しています。急速な5G展開と政府主導のインフラプロジェクトは、オンサイト運用とクラウドネイティブアーキテクチャを橋渡しするエッジセントリックなマネージドサービスにとって肥沃な土壌を形成しています。これらの地域的な違いは、プロバイダーが地域の推進要因、規制上の要件、および競争環境に応じてサービスポートフォリオとパートナーシップを調整する指針となります。

### 展望と戦略的提言

マネージドネットワークサービス市場の将来の展望は、継続的な技術革新と戦略的投資によって形成されます。市場リーダーは、自動化、統合、そしてセキュリティオーケストレーションへの的を絞った投資を通じて差別化を図っています。例えば、ある主要ベンダーは、確立されたルーティングおよびスイッチングポートフォリオを活用し、リアルタイム分析とインテントベースのネットワーキング制御を統合した統合ライフサイクル管理を提供しています。また別のグローバルベンダーは、セキュリティアプライアンスの伝統を活かし、高度な脅威インテリジェンスフィードをマネージドファイアウォールおよび侵入防御サービスに組み込み、一貫性のある防御プラットフォームを構築しています。

競争優位性を確保するために、プロバイダーは以下の戦略的提言に注力すべきです。

**1. エンドツーエンドの自動化への投資:**

手動介入を削減し、平均解決時間(MTTR)を最小限に抑えることができるエンドツーエンドの自動化に投資することが不可欠です。AI駆動型分析をネットワーク運用に組み込むことで、チームは異常をプロアクティブに特定し、容量ニーズを予測し、ハイブリッド環境全体で修復ワークフローをオーケストレーションできるようになります。

**2. エコシステムパートナーシップの構築:**

クラウドハイパースケーラーやシステムインテグレーターとのパートナーシップを育成することで、プロバイダーはエッジコンピューティングやサービスとしてのソフトウェア(SaaS)などの隣接ドメインにサービスポートフォリオを拡大できます。このエコシステムアプローチは、対象市場を広げるだけでなく、クライアントエンゲージメントを深めます。

**3. セキュリティ機能の強化と統合:**

セキュリティ機能の強化は依然として最重要課題です。組織は、物理、仮想、クラウドインフラ全体にわたる可視性を統合する、コンバージドネットワークおよびセキュリティオペレーションセンター(SOC)を採用すべきです。ゼロトラストフレームワークと継続的なコンプライアンス監視への投資は、プロバイダーが厳格な規制要件と進化する脅威環境に対応する能力を強化します。

**4. 人材育成と専門知識の強化:**

専用のトレーニングプログラムやクロスファンクショナルな認定を通じて人材を育成することは、チームが複雑なマネージドネットワーク環境を設計、展開、サポートするために必要な専門スキルを確実に習得するために不可欠です。

これらの戦略的投資とアプローチを通じて、マネージドネットワークサービスプロバイダーは、進化する市場の要求に応え、持続的な成長と競争優位性を確立できるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

**I. 序文 (Preface)**

1. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

2. 調査対象年 (Years Considered for the Study)

3. 通貨 (Currency)

4. 言語 (Language)

5. ステークホルダー (Stakeholders)

**II. 調査方法 (Research Methodology)**

**III. エグゼクティブサマリー (Executive Summary)**

**IV. 市場概要 (Market Overview)**

**V. 市場インサイト (Market Insights)**

1. リアルタイムパフォーマンス最適化のためのAI駆動型ネットワーク自動化の採用増加 (Increasing adoption of AI-driven network automation for real-time performance optimization)

2. ゼロトラストネットワークアクセスを統合したセキュアなSD-WANソリューションの需要増加 (Growing demand for secure SD-WAN solutions with integrated zero trust network access)

3. マルチクラウド企業向けハイブリッドクラウド接続マネージドサービスへの移行 (Shift towards hybrid cloud connectivity managed services for multi cloud enterprises)

4. ネットワーク遅延とコスト削減のためのエッジコンピューティングプラットフォームの実装 (Implementation of edge computing platforms to reduce network latency and costs)

5. マネージド接続サービス内でのプロアクティブなサイバーセキュリティ監視への注力強化 (Rising focus on proactive cybersecurity monitoring within managed connectivity offerings)

6. 重要な産業および企業ユースケース向け5G対応プライベートネットワークの展開 (Deployment of 5G enabled private networks for critical industrial and enterprise use cases)

7. 可視性と制御強化のためのIoTデバイス管理とネットワーク運用の統合 (Integration of IoT device management with network operations for enhanced visibility and control)

**VI. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

**VII. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

**VIII. マネージドネットワークサービス市場、サービスタイプ別 (Managed Network Services Market, by Service Type)**

1. マネージドLAN (Managed LAN)

2. マネージドネットワークセキュリティ (Managed Network Security)

3. マネージドNFV (Managed NFV)

4. マネージドVPN (Managed VPN)

5. マネージドWAN (Managed WAN)

6. マネージドWi-Fi (Managed Wi-Fi)

7. ネットワーク監視 (Network Monitoring)

**IX. マネージドネットワークサービス市場、ネットワークセキュリティ別 (Managed Network Services Market, by Network Security)**

1. マネージドファイアウォール (Managed Firewall)

2. マネージドIDS/IPS (Managed IDS/IPS)

**X. マネージドネットワークサービス市場、展開別 (Managed Network Services Market, by Deployment)**

1. クラウドベース (Cloud-Based)

2. オンプレミス (On-Premise)

**XI. マネージドネットワークサービス市場、企業規模別 (Managed Network Services Market, by Enterprise Size)**

1. 大企業 (Large Enterprises)

2. 中小企業 (SMEs) (Small & Medium Enterprises (SMEs))

**XII. マネージドネットワークサービス市場、エンドユース別 (Managed Network Services Market, by End-use)**

1. 銀行、金融サービス、保険 (Banking, Financial Services & Insurance)

2. 教育 (Education)

3. 政府 (Government)

4. ヘルスケア (Healthcare)

5. IT (IT)

6. 製造 (Manufacturing)

7. メディア・エンターテイメント (Media and Entertainment)

8. 小売・Eコマース (Retail and Ecommerce)

9. 電気通信 (Telecommunication)

**XIII. マネージドネットワークサービス市場、地域別 (Managed Network Services Market, by Region)**

1. アメリカ大陸 (Americas)

1. 北米 (North America)

2. ラテンアメリカ (Latin America)

2. ヨーロッパ、中東、アフリカ (Europe, Middle East & Africa)

1. ヨーロッパ (Europe)

2. 中東 (Middle East)

3. アフリカ (Africa)

3. アジア太平洋 (Asia-Pacific)

**XIV. マネージドネットワークサービス市場、グループ別 (Managed Network Services Market, by Group)**

1. ASEAN (ASEAN)

2. GCC (GCC)

3. 欧州連合 (European Union)

4. BRICS (BRICS)

5. G7 (G7)

6. NATO (NATO)

**XV. マネージドネットワークサービス市場、国別 (Managed Network Services Market, by Country)**

1. 米国 (United States)

2. カナダ (Canada)

3. メキシコ (Mexico)

4. ブラジル (Brazil)

5. 英国 (United Kingdom)

6. ドイツ (Germany)

7. フランス (France)

8. ロシア (Russia)

9. イタリア (Italy)

10. スペイン (Spain)

11. 中国 (China)

12. インド (India)

13. 日本 (Japan)

14. オーストラリア (Australia)

15. 韓国 (South Korea)

**XVI. 競合状況 (Competitive Landscape)**

1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

3. 競合分析 (Competitive Analysis)

* Accenture PLC

* Andersen Inc.

* Aryaka Networks, Inc.

* AT&T, Inc.

* Broadcom Inc.

* Carousel Industries

* Cisco Systems, Inc.

* Cognizant Technology Solutions Corporation

* Colt Technology Services Group Limited

* Fujitsu Limited

* Global Cloud Xchange

* HCL Technologies Limited

* Huawei Technologies Co., Ltd.

* Infosys Limited

* International Business Machines Corporation

* Lumen Technologies, Inc.

* Masergy Communications, Inc. by Comcast Corporation

* NTT Ltd.

* Oracle Corporation

* Softchoice

* Tata Consultancy Services Limited

* Trustwave Holdings, Inc.

* Verizon Communications Inc.

* Vodafone Group PLC

* Wipro Limited

**XVII. 図目次 [合計: 30] (List of Figures [Total: 30])**

1. グローバル マネージドネットワークサービス市場規模、2018-2032年 (百万米ドル) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, 2018-2032 (USD MILLION))

2. グローバル マネージドネットワークサービス市場規模、サービスタイプ別、2024年対2032年 (%) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY SERVICE TYPE, 2024 VS 2032 (%))

3. グローバル マネージドネットワークサービス市場規模、サービスタイプ別、2024年対2025年対2032年 (百万米ドル) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY SERVICE TYPE, 2024 VS 2025 VS 2032 (USD MILLION))

4. グローバル マネージドネットワークサービス市場規模、ネットワークセキュリティ別、2024年対2032年 (%) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY NETWORK SECURITY, 2024 VS 2032 (%))

5. グローバル マネージドネットワークサービス市場規模、ネットワークセキュリティ別、2024年対2025年対2032年 (百万米ドル) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY NETWORK SECURITY, 2024 VS 2025 VS 2032 (USD MILLION))

6. グローバル マネージドネットワークサービス市場規模、展開別、2024年対2032年 (%) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY DEPLOYMENT, 2024 VS 2032 (%))

7. グローバル マネージドネットワークサービス市場規模、展開別、2024年対2025年対2032年 (百万米ドル) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY DEPLOYMENT, 2024 VS 2025 VS 2032 (USD MILLION))

8. グローバル マネージドネットワークサービス市場規模、企業規模別、2024年対2032年 (%) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY ENTERPRISE SIZE, 2024 VS 2032 (%))

9. グローバル マネージドネットワークサービス市場規模、企業規模別、2024年対2025年対2032年 (百万米ドル) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY ENTERPRISE SIZE, 2024 VS 2025 VS 2032 (USD MILLION))

10. グローバル マネージドネットワークサービス市場規模、エンドユース別、2024年対2032年 (%) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY END-USE, 2024 VS 2032 (%))

11. グローバル マネージドネットワークサービス市場規模、エンドユース別、2024年対2025年対2032年 (百万米ドル) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY END-USE, 2024 VS 2025 VS 2032 (USD MILLION))

12. グローバル マネージドネットワークサービス市場規模、地域別、2024年対2025年対2032年 (百万米ドル) (GLOBAL MANAGED NETWORK SERVICES MARKET SIZE, BY REGION, 2024 VS 2025 VS 2032 (USD MILLION))

13. アメリカ大陸 マネージドネットワークサービス市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル) (AMERICAS MANAGED NETWORK SERVICES MARKET SIZE, BY SUBREGION, 2024 VS 2025 VS 2032 (USD MILLION))

14. 北米 マネージドネットワークサービス市場規模、国別、2024年対2025年対2032年 (百万米ドル) (NORTH AMERICA MANAGED NETWORK SERVICES MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

15. ラテンアメリカ マネージドネットワークサービス市場規模、国別、2024年対2025年対2032年 (百万米ドル) (LATIN AMERICA MANAGED NETWORK SERVICES MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

16. ヨーロッパ、中東、アフリカ マネージドネットワークサービス市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル) (EUROPE, MIDDLE EAST & AFRICA MANAGED NETWORK SERVICES MARKET SIZE, BY SUBREGION, 2024 VS 2025 VS 2032 (USD MILLION))

17. ヨーロッパ マネージドネットワークサービス市場規模、国別、2024年対2025年対2032年 (百万米ドル) (EUROPE MANAGED NETWORK SERVICES MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

18. 中東 マネージドネットワークサービス市場規模、国別、2024年対2025年対2032年 (百万米ドル) (MIDDLE EAST MANAGED NETWORK SERVICES MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

19. アフリカ マネージドネットワークサービス市場規模、国別、2024年対2025年対2032年 (百万米ドル) (AFRICA MANAGED NETWORK SERVICES MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

20. アジア太平洋 マネージドネットワークサービス市場規模、国別、2024年対2025年対2032年 (百万米ドル) (ASIA-PACIFIC MANAGED NETWORK SERVICES MARKET SIZE, BY COUNTRY, 2024 VS 2025 VS 2032 (USD MILLION))

21. グローバル マネージドネットワークサービス市場規模、グループ別、2024年対2025年対2032年 (百万米ドル) (GLOBAL MANAGED NETWORK SERVICES

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代のビジネス環境において、ネットワークは企業の生命線であり、その安定稼働は事業継続の基盤をなしています。しかし、クラウドサービスの普及、リモートワークの常態化、IoTデバイスの増加などにより、企業を取り巻くネットワーク環境は複雑性と多様性を増す一方です。このような状況下で、自社のみで高度なネットワークインフラを設計、構築、運用、監視、保守し続けることは、多くの企業にとって大きな負担となり、専門知識やリソースの不足が顕在化しています。こうした課題を解決するための戦略的な選択肢として、マネージドネットワークサービスが注目を集めています。

マネージドネットワークサービスとは、企業が自社のネットワークインフラの設計、構築、運用、監視、保守といった一連の管理業務を、専門の外部プロバイダーに委託する形態を指します。このサービスは、単なる障害対応に留まらず、ネットワーク全体のライフサイクルマネジメントを包括的にカバーし、プロアクティブな監視と最適化を通じて、ネットワークの可用性、パフォーマンス、セキュリティを継続的に向上させることを目的としています。サービスプロバイダーは、高度な専門知識と豊富な経験を持つエンジニアチーム、そして最新の監視ツールや技術を駆使して、顧客企業のネットワークを24時間365日体制で管理します。

このサービスを導入する最大のメリットの一つは、運用コストの最適化です。自社でネットワーク専門家を雇用し、最新の機器やソフトウェアを導入・維持するには多大なコストがかかりますが、マネージドサービスを利用することで、これらの費用を予測可能な月額料金に転換できます。また、専門性の高い外部プロバイダーに委託することで、社内IT部門はネットワーク管理の煩雑な業務から解放され、企業のコアビジネスや戦略的なITプロジェクトに集中できるようになります。これにより、企業全体の生産性と競争力の向上が期待できます。

さらに、マネージドネットワークサービスは、ネットワークの安定性と信頼性を飛躍的に向上させます。プロバイダーは、常時ネットワークの状態を監視し、潜在的な問題を早期に検知して対処するため、障害発生のリスクを最小限に抑え、万一の際にも迅速な復旧を可能にします。セキュリティ面においても、最新の脅威情報に基づいたファイアウォール管理、侵入検知・防御システム(IDS/IPS)の運用、VPN接続の提供など、多層的なセキュリティ対策が講じられ、企業の重要な情報資産を保護します。ネットワークの拡張や変更が必要になった際も、プロバイダーの専門知識とリソースを活用することで、迅速かつ柔軟に対応できるため、ビジネスの変化に合わせたスケーラビリティも確保されます。

具体的なサービス内容としては、WAN/LANの設計・運用、Wi-Fi環境の構築・管理、VPN接続の提供、ファイアウォールやロードバランサーといったセキュリティ機器の管理、クラウドへのセキュアな接続支援、QoS(Quality of Service)設定による通信品質の最適化、定期的なパフォーマンスレポートの提供などが挙げられます。これらのサービスは、顧客企業の要件や規模に応じてカスタマイズされ、最適なネットワーク環境が提供されます。例えば、複数の拠点を持つ企業であれば、拠点間のセキュアな接続や帯域幅の最適化が、リモートワークを推進する企業であれば、従業員の自宅からの安全なアクセス環境の構築が重要となります。

一方で、マネージドネットワークサービスの導入には、いくつかの考慮すべき点も存在します。最も重要なのは、サービスレベルアグリーメント(SLA)の明確化です。稼働率、応答時間、復旧時間など、プロバイダーが提供するサービスの品質基準を具体的に定義し、合意することが不可欠です。また、ベンダー選定においては、技術力、実績、サポート体制、セキュリティへの取り組みなどを総合的に評価する必要があります。企業内部のネットワーク構成や業務プロセスとの連携、そしてプロバイダーとの円滑なコミュニケーション体制の確立も、サービス成功の鍵となります。データガバナンスやコンプライアンス要件への対応も、特に機密情報を扱う企業にとっては重要な検討事項です。

今後の展望として、マネージドネットワークサービスは、AIや機械学習を活用した自律的なネットワーク運用、SD-WAN(Software-Defined Wide Area Network)のさらなる普及、そしてセキュリティ機能との一層の統合が進むと予想されます。ネットワークの自動化とインテリジェント化が進むことで、より迅速な問題解決、リソースの最適配分、そして予測的なメンテナンスが可能となり、企業のネットワークはさらに堅牢で効率的なものへと進化していくでしょう。クラウドネイティブなネットワーク環境への対応や、エッジコンピューティングとの連携も、今後の重要な焦点となります。

結論として、マネージドネットワークサービスは、現代の企業が直面する複雑なネットワーク課題に対し、専門性と効率性をもって対応し、事業の成長とデジタルトランスフォーメーションを強力に推進するための不可欠な戦略的選択肢であると言えるでしょう。