世界の車両電動化市場:コンポーネントタイプ別(バッテリー、充電インフラ、電動モーター)、車種別(商用車、乗用車、二輪車)、電圧アーキテクチャ別、電動化レベル別、チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

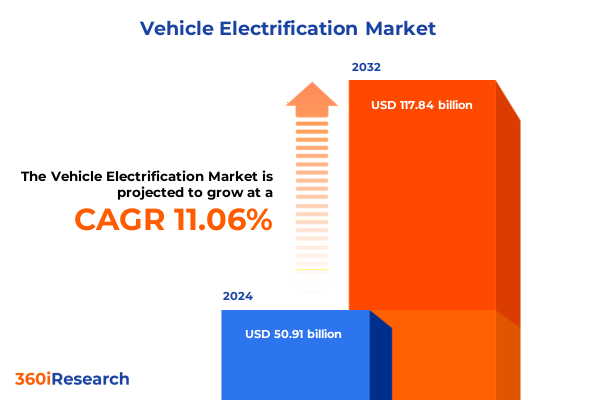

車両電動化市場は、環境的要請、技術的成熟、消費者嗜好の変化が収斂し、自動車業界の様相を根本的に再定義する世界的な転換点にあります。この市場は、2024年には509.1億米ドルと推定され、2025年には557.8億米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)11.06%で成長し、2032年には1178.4億米ドル規模に達すると見込まれています。かつてニッチな存在であった電動車両は、現在ではフリート運用から個人所有モデルに至るまで急速に普及し、従来の自動車パラダイムからの決定的な脱却を示しています。この変革は、脱炭素化の時代における電動車両の急速な採用を推進する先駆的な戦略と、技術的ブレークスルーによって特徴づけられています。

この市場の成長を牽引する主要な推進要因は多岐にわたります。まず、世界各国の政府が野心的な脱炭素化目標を掲げ、自動車メーカーに対し、電動推進システムの革新を加速するよう圧力をかけています。この喫緊の課題は、バッテリー化学研究、パワーエレクトロニクスの改良、次世代モーター設計への莫大な投資を促し、これらの技術は従来の内燃機関との性能差を着実に縮めています。

技術的ブレークスルーは、車両電動化の風景を大きく変えています。バッテリー技術では、リチウムイオン技術がかつては不可能と考えられていたエネルギー密度を達成し、新興の全固体電池化学は安全性プロファイルの向上と充電時間の短縮を約束しています。パワーエレクトロニクスアーキテクチャは、より高い熱安定性とエネルギー損失の低減を実現する統合型シリコンカーバイドベースのソリューションへと移行しており、これにより車両は1キロワット時あたりの航続距離を最大化できます。充電インフラは、基本的な家庭用充電器から、数分で車両バッテリーを充電できる高出力ステーションの戦略的に分散されたネットワークへと進化しました。都市部や幹線道路沿いでは、グリッドの近代化とスマートエネルギー管理システムを活用し、需要のバランスを取り、グリッドへの負担を最小限に抑える直流急速充電ポイントの展開が進んでいます。さらに、相互運用性標準の普及は、異なる充電ネットワーク間でのシームレスなユーザーエクスペリエンスを促進し、民間および公共部門双方からのさらなる投資を奨励しています。モーター技術においては、永久磁石およびスイッチトリラクタンスアーキテクチャへの移行が、前例のないトルク密度と効率向上を実現しました。誘導モーターは特定のセグメントにおいて費用対効果の高い選択肢であり続けていますが、材料科学と設計最適化の融合により、代替モーター技術が高性能アプリケーションの最前線に躍り出ています。これらの革新は単なる漸進的な改善ではなく、車両電動化の次の10年を定義する根本的な変化を意味します。

マクロ経済的要因も重要な役割を果たしています。変動する原油価格と進化する規制枠組みは、個人ユーザーと商用ユーザー双方にとって電動モビリティソリューションの魅力を増幅させています。税額控除から直接補助金に至るインセンティブメカニズムが、採用を加速するために広く展開されています。また、2025年には米国が電気自動車および重要部品の輸入に対する一連の関税を導入し、国内製造能力の強化を戦略的に意図しました。この措置は、バッテリーモジュール、電気モーター、特定の国からのパワーエレクトロニクスに対する関税を引き上げ、輸入部品のコストを大幅に増加させました。この政策は、国内生産を奨励し、新興の製造クラスターを外部の競争圧力から保護することを目的としています。関税は、グローバルサプライチェーンの再構成を促し、国際サプライヤーは米国内に生産施設を設立する動きを見せています。

コンポーネントおよび車両タイプによるセグメンテーションの洞察は、車両電動化エコシステム全体の主要な推進要因と機会を明らかにします。コンポーネント別では、バッテリーシステムが電動車両の要であり、リチウムイオン化学が現在の生産を支配し、全固体電池がエネルギー密度と安全性を向上させる破壊的な力として台頭しています。充電インフラでは、住宅および職場用途の交流充電と、長距離移動ニーズに対応する直流急速充電ネットワークが共存しています。電気モーターセグメントでは、誘導機が費用対効果の高いソリューションを提供し続ける一方、永久磁石およびスイッチトリラクタンスモーターが高効率・性能重視のアプリケーションで主導的な地位を確立しています。パワーエレクトロニクスセグメントは、エネルギーの流れを調整するコントローラー、電圧を調整するコンバーター、DC電力をAC電力に変換するインバーターの重要な役割を浮き彫りにします。車両タイプ別では、乗用車が最大の採用プールを占め、性能と持続可能性を両立させるコンパクトおよび高級車に対する消費者嗜好に牽引されています。商用車は、都市部の排出ガス規制を満たし、物流および輸送業務における総所有コストを最適化するために急速に電動化を進めています。二輪車は、特に人口密度の高い地域で、手頃な価格、利便性、低いインフラ要件に後押しされ、高成長のニッチ市場を示しています。これらの相互に関連するセグメンテーションは、特定のアプリケーションニーズに合致するターゲットを絞った研究開発投資、戦略的パートナーシップ、および製品差別化戦略のための明確な道筋を照らしています。

車両電動化の競争環境では、主要な自動車メーカーとテクノロジー企業が、競争優位を確保するために多面的な戦略を展開しています。既存のOEMは、次世代セルとパワーエレクトロニクスを車両プラットフォームに統合するため、バッテリーイノベーターや半導体スペシャリストと提携しています。これにより、熱管理システム、セル化学組成、パックアーキテクチャの迅速な反復が可能となり、ブランドの伝統を維持しつつ現代の性能基準を満たしています。同時に、純粋な電気自動車メーカーは、生産拠点を拡大し、エントリーレベルの通勤車両から高性能高級車まで、新興セグメントに対応するためにモデルポートフォリオを多様化しています。これらの企業はまた、充電ネットワーク事業者やデジタルモビリティプラットフォームとの協業を通じて、車両購入、充電、フリート管理サービスを含むエンドツーエンドの顧客体験を提供しています。先進材料、インバーター、モーター技術を専門とする部品サプライヤーは、次世代ソリューションのパイロットラインを拡大し、OEMとの長期供給契約を確保することで、技術競争から利益を得ています。一方、エネルギー管理プロバイダーは、グリッド統合、V2G(Vehicle-to-Grid)認証、ソフトウェア定義型充電サービスにおいて革新を進め、ますます電動化される輸送エコシステムにおいて不可欠なパートナーとしての地位を確立しています。

業界リーダーは、将来に向けて、関税変動や地政学的混乱に対するヘッジとして、回復力のある地理的に多様化されたサプライチェーンの確立を優先すべきです。原材料加工業者やセルメーカーとの戦略的パートナーシップを構築することで、企業は先進的な化学組成への早期アクセスを獲得し、上流と下流のバリューチェーン間の統合を強化できます。並行して、モジュール式生産プラットフォームへの投資は、次世代バッテリー形式やモーター技術に対応するための迅速な再ツール化を促進し、技術進化への適応性を確保します。

スケーラブルな充電インフラの展開を加速するためには、電力会社、不動産開発業者、地方自治体との協力が不可欠です。合弁事業や共同投資モデルは、設備投資を軽減し、関係者間のインセンティブを調整できます。さらに、スマートグリッドインターフェースと動的価格設定メカニズムを組み込むことで、負荷管理を最適化し、運用コストを削減し、電動モビリティのエンドユーザーへの全体的な魅力を高めます。

新興の政策枠組みを活用するためには、企業は規制対話や補助金プログラムに積極的に関与し、インセンティブ構造が長期的な戦略的優先事項と整合していることを確認する必要があります。バッテリー工学、パワーエレクトロニクス設計、充電ネットワーク最適化における専門人材を育成するため、包括的な労働力開発イニシアチブを開始すべきです。

地域別に見ると、車両電動化戦略は多様な様相を呈しています。アメリカ地域は、インフレ抑制法(IRA)や州レベルの義務付けなど、国内バッテリー製造と車両組み立てを奨励する強固な政策枠組みに支えられた多様な電動化の物語を示しています。北米市場はギガファクトリーへの大規模投資と州間高速道路沿いの充電回廊の普及が特徴的であり、南米諸国は既存の水力発電能力と天然ガスインフラを活用した暫定的な電動輸送ソリューションを模索しています。

欧州、中東、アフリカ地域では、厳格なCO₂排出目標と都市部の低排出ゾーンが電動フリートへの移行を加速させ、西欧がEV普及率をリードしています。充電インフラは都市計画にますます統合され、スマートシティプラットフォームを活用して負荷管理を最適化しています。一方、中東は太陽光および風力資源を活用して将来の充電ネットワークを構築しており、一部のアフリカ市場はグリッドの制約を克服するために分散型オフグリッド充電モデルを模索しています。

アジア太平洋地域は、新規車両登録と部品製造能力の点で最もダイナミックな市場であり続けています。主要なアジア経済圏からの輸出は世界のサプライチェーンを形成し続けており、中国やインドなどの国内需要はバッテリー生産における規模の経済を推進しています。政府と地元メーカー間の協力イニシアチブは、全固体電池研究における革新を促進し、都市部での超高速充電ソリューションの展開を奨励しています。これらの複合的なアプローチを組み合わせることで、業界参加者は持続可能な成長、技術的リーダーシップ、および市場シェアの拡大を推進する上で有利な立場に立つことができるでしょう。

以下に、目次(TOC)の日本語訳と詳細な階層構造を提示します。

—

## 目次 (TOC)

* **序文**

* **レポート範囲**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 主要自動車メーカーがテクノロジー企業と戦略的提携を結び、量産型EV向け全固体電池を商用化

* 家庭用エネルギー管理および電力網安定化サービス向け双方向充電対応車両の採用拡大

* 長距離EV走行をサポートするための州間高速道路沿いにおける高出力超急速充電ネットワークの急速な拡大

* 補助的な電力網サービスを通じて収益を生み出すための電気バスフリートにおけるV2G(Vehicle-to-Grid)技術の統合

* コストと環境負荷を削減するためのOEMによるセカンドライフバッテリー再利用プログラムの実施

* 2035年までに主要欧州市場で自動車メーカーに100%電気自動車販売目標の達成を義務付ける政府指令

* EV走行距離と充電速度を向上させるためのシリコンアノードおよびリチウム金属電池研究への投資増加

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **車両電動化市場:コンポーネントタイプ別**

* バッテリー

* リチウムイオンバッテリー

* 全固体バッテリー

* 充電インフラ

* 交流充電

* 直流急速充電

* 電動モーター

* 誘導モーター

* 永久磁石モーター

* スイッチトリラクタンスモーター

* パワーエレクトロニクス

* コントローラー

* コンバーター

* インバーター

* **車両電動化市場:車両タイプ別**

* 商用車

* 乗用車

* 二輪車

* **車両電動化市場:電圧アーキテクチャ別**

* 12 V

*

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

車両電動化は、地球規模での気候変動対策と持続可能な社会の実現に向けた、現代における最も重要な技術革新の一つです。これは単に自動車の動力源を内燃機関から電気へ転換するだけでなく、エネルギー供給、インフラ、産業構造、そして人々のライフスタイルに至るまで、広範な変革を促すものです。温室効果ガス排出量の削減、大気汚染の抑制、化石燃料依存からの脱却という喫緊の課題に対し、車両電動化は不可欠な解決策として世界中でその推進が加速しています。

車両電動化は、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、純粋な電気自動車(BEV)、燃料電池電気自動車(FCEV)といった多様な形態をとり、それぞれ異なる特性と役割を持ちます。これらの電動車は、走行中のCO2排出量や大気汚染物質の削減に大きく貢献し、地球温暖化対策と都市部の空気質改善に直接的な効果をもたらします。化石燃料への依存度低減、再生可能エネルギーとの連携によるエネルギー安全保障向上にも寄与。静かで滑らかな走行性能や、燃料費・メンテナンスコストの低減といった経済的利点も、その普及を後押しします。

一方で、車両電動化の本格的な普及には、いくつかの重要な課題が残されています。