世界のスマート道路市場:コンポーネント(ハードウェア、サービス、ソフトウェア)別、ビジネスモデル(キャペックス購入、オペックス型サブスクリプション、従量課金)別、導入形態別、用途別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

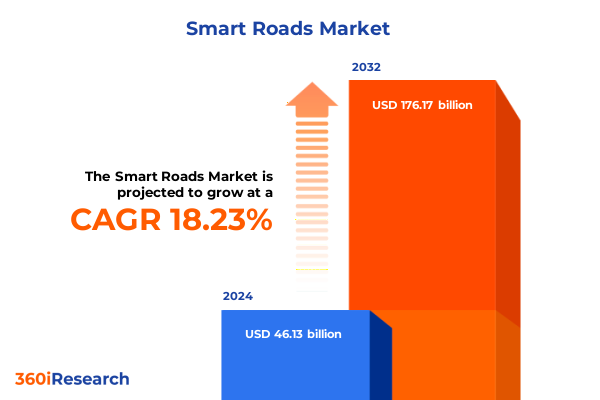

「スマート道路」市場は、2024年に461.3億米ドルと推定され、2025年には539.1億米ドルに達し、2032年までに1761.7億米ドルに成長すると予測されており、2025年から2032年までの年平均成長率(CAGR)は18.23%と高い伸びを示しています。この市場は、アスファルトと標識だけの従来の道路から進化し、センサー、通信、分析、電力システムが統合されたデジタル化された環境を指します。これにより、より安全でクリーン、かつ効率的なモビリティが実現されます。モジュール式でアップグレード可能なインフラストラクチャは、技術、調達、規制の現実を整合させることで、この変革を推進しています。

この市場の成長は、複数の要因が複合的に作用しています。まず、都市化の進行、交通の電化(電気自動車充電インフラの需要増)、気候変動への対応とレジリエンス強化の必要性、そして機械知覚および接続技術(AI、エッジコンピューティング、V2X)の急速な成熟が挙げられます。これらの圧力は、道路管理者、公益事業者、民間事業者に対し、EV充電、適応型照明、インシデント検出、V2X対応インフラへの投資を、一貫性がありアップグレード可能なネットワークとしてどのように段階的に進めるかを検討させています。

インフラ計画、調達、運用を再定義する変革的な変化も市場を牽引しています。第一に、価値の重心がサイロ化されたデバイスの導入から「システム・オブ・システムズ」思考へと移行しています。カメラやLiDARの導入は、安全性、法執行、環境モニタリング、資産管理をサポートする多目的分析プラットフォームへのデータ供給能力に基づいて評価されるようになり、オープンインターフェースと統合ミドルウェアの重要性が高まっています。第二に、電化と脱炭素化の経済性が電力および通信設計を再構築しています。充電ステーション管理、分散型バッテリー貯蔵、ハイブリッド電力システムは、もはやニッチな機能ではなく、道路の通行権や長期的な運用予算に影響を与える不可欠な設計要素となっています。第三に、AIとエッジコンピューティングの成熟により、リアルタイムのセンサーフュージョンと予測保守が大規模に可能になり、投資の根拠が反応的な修理サイクルから状態ベースのライフサイクル最適化へとシフトしています。最後に、資金調達モデルが多様化しており、都市や回廊管理者は、設備投資(Capex)購入と運用費(Opex)サブスクリプションモデル、官民パートナーシップ(PPP)、使用量ベースの料金設定を組み合わせて、リスクを分散し導入を加速させています。

2024年から2025年にかけての米国の関税措置と貿易政策調整は、「スマート道路」プロジェクトの調達戦略とサプライチェーン設計に大きな影響を与えています。特定の戦略的技術や材料(太陽電池ウェーハ、ポリシリコン、タングステン製品、一部の半導体など)に対する関税引き上げは、輸入コストを増加させ、電力源選択の経済性を変化させています。例えば、太陽光ハイブリッド電力システムの着地コストが増加し、グリッド接続型またはハイブリッド構成が相対的に魅力的になっています。また、特定の半導体に対する高関税は、リードタイムのリスクを増大させ、バイヤーに透明性の高い多国籍製造拠点を持つサプライヤーや国内生産コミットメントを持つサプライヤーを優先させる傾向を促しています。一時的または延長された適用除外措置は混乱を緩和するものの、そのパッチワーク的な性質は計画の不確実性をもたらし、関税転嫁や代替調達経路に関する条項の必要性を高めています。これらの政策は、調達チームが部品入札を比較する際に、関税や物流を含む総着地コストを重視するよう促し、サプライチェーンのレジリエンス基準(複数調達、原産地証明、国内コンテンツ検証など)を技術仕様や契約条件に組み込む動きを加速させています。

セグメンテーション分析は、「スマート道路」のバリューチェーン全体における製品設計、調達選択、展開順序に明確な示唆を与えています。コンポーネントタイプ(路側通信機器、EV充電インフラ、照明システム、電力システム、多様なセンサー群、標識、ソフトウェア、サービスなど)を評価する際、バイヤーはハードウェアの交換サイクルをソフトウェアおよび分析のライフサイクルから分離するアーキテクチャを優先すべきです。例えば、標準化されたインターフェースを介してアンテナ、ゲートウェイ、リピーター、路側ユニットを分離する通信スタックは、セルラーおよびV2X標準の進化に合わせて段階的なアップグレードを可能にします。アプリケーション領域(自動運転車サポート、環境モニタリング、EVインフラ管理、駐車ソリューション、道路安全システム、スマート照明、料金徴収、交通管理など)では、専門的な単一目的の展開と、利用率を最大化する共有インフラ構成との間で戦略的なトレードオフが存在します。AI、接続性(セルラー、短距離無線、V2X)、クラウドとエッジにわたるデータ処理スタックなどの技術選択は、データ整合性とリアルタイム意思決定を確保するために、セキュリティおよびセンサーフュージョン戦略と調和させる必要があります。展開タイプとプロジェクト規模も調達経路に影響を与え、大規模展開や都市全体のプログラムには堅牢なガバナンスが、既存道路の改修にはモジュール式ハードウェアとコンパクトな電力ソリューションが求められます。エンドユーザー(政府機関、民間事業者、PPP、公益事業者)の違いは、契約および資金調達構造を決定し、道路カテゴリ(高速道路、都市道路、トンネル、橋、駐車場、地方道路)はセンサー選択と電力供給に影響を与えます。ビジネスモデルはCapex購入、Opexサブスクリプション、PPP、使用量ベースの料金設定に及び、プロジェクト規模は都市全体のプログラムからスポット設置まで多岐にわたります。電源(バッテリーバックアップ、グリッド、ハイブリッド、ソーラー)と通信プロトコル(ISO/IEEE 802.11p、MQTT、NTCIP、OCPP、RESTful API)に関する考慮事項は、相互運用性と長期運用コストを決定する直接的な要因となります。

地域ごとのダイナミクスも「スマート道路」市場の進化を形成しています。アメリカ大陸では、国内製造インセンティブ政策と特定の材料に対する関税措置が、調達の透明性とニアショア製造パートナーシップへの注力を促しています。欧州、中東、アフリカ(EMEA)地域では、規制の調和、野心的な脱炭素化目標、強力な地域統合イニシアチブが、標準ベースの展開と国境を越えた回廊プロジェクトを加速させています。EMEAのバイヤーは、相互運用性、データ保護、モジュール性を重視し、回廊レベルのプログラムのための国家および超国家的な資金をプールする資金調達メカニズムに大きな注意を払っています。アジア太平洋地域は、特定のコンポーネントクラスで急速な展開速度と強力な国内製造能力を示していますが、地政学的緊張と輸出規制により、世界中のバイヤーが調達を多様化し、エンドツーエンドのコンプライアンスリスクを評価するよう促されています。

「スマート道路」エコシステムにおける企業レベルのダイナミクスは、ハードウェアとサービスの垂直統合、ソフトウェアと分析におけるプラットフォームベースの競争、製造と物流の地理的多様化という3つの戦略的行動に集約されています。ハードウェアベンダーは、より高いライフタイムバリューを獲得するために、設置、マネージドサービス、性能保証をバンドルする傾向にあり、ソフトウェア企業は、異種ハードウェア環境全体に展開可能な分析、予測保守、交通管理モジュールを通じて差別化を図っています。稼働時間、サイバーセキュリティ、相互運用性の実績を示すシステムインテグレーターやマネージドサービスプロバイダーが、長期的なコンセッション契約や保守契約を獲得しています。同時に、公益事業者、EV充電専門家、クラウドネイティブ分析企業など、隣接分野からの新規参入者が、電力管理、負荷分散、スケーラブルなデータ処理における深い専門知識をもたらすことで、競争の境界線を再構築しています。調達当局は、コンポーネントの性能だけでなく、スペアパーツの物流、ファームウェアおよびサイバーセキュリティの更新、信頼性と継続的改善のためのインセンティブを整合させる契約上の救済策を含む、ライフサイクル全体にわたる提供能力を評価する必要があります。

業界リーダーは、短期的な成果と長期的な選択肢のバランスを取る実用的な姿勢を採用すべきです。第一に、調達にはサプライチェーンのレジリエンス条項を組み込む必要があります。具体的には、多国籍製造拠点の証拠を要求し、関税転嫁条項を含め、緊急時の調達計画を確立することです。第二に、ハードウェアの交換サイクルをソフトウェアおよび分析への投資から分離する、モジュール式でAPIファーストのアーキテクチャを優先すべきです。これにより、競争上の優位性が維持され、路側資産の全面的な交換なしに段階的な近代化が可能になります。第三に、戦略的に重要な分野では、調達手段を用いて国内能力を加速させるべきです。例えば、目標を定めた現地コンテンツ要件、新興メーカー向けのプレコマーシャル調達、段階的な保証などが、地域サプライヤーを活性化させつつ、供給リスクを管理できます。第四に、プロジェクト規模とリスク許容度を反映した資金調達構造を設計し、キャッシュフローを最適化し、運用リスクを専門の事業者に移転するために、必要に応じてCapexとサブスクリプションモデルを組み合わせるべきです。第五に、マネージドサービスおよびシステムインテグレーターに対しては、稼働時間、インシデント対応時間、環境モニタリングの精度、その他の測定可能な性能指標に支払いを結びつける成果ベースの契約アプローチを採用すべきです。最後に、サイバーセキュリティ、データガバナンス、プライバシー要件を最初から仕様に統合することが不可欠であり、これらは投資と公共の信頼を保護し、ベンダー選定と運用コストに大きく影響する、譲歩できない要素です。

以下に、ご指定の「スマート道路」という用語を使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 予測分析と適応制御を用いたAI駆動型交通管理プラットフォームによる渋滞と排出量の削減

* エネルギー使用と情報フローを最適化するスマート照明、適応型標識、センサーベースのインシデント検出ネットワーク

* 専用センサー、高精細マッピング、法的枠組みを備えた指定自動運転車回廊の創設

* V2Xデータストリームと路側インフラを保護するための高度なサイバーセキュリティ、認証、プライバシーフレームワーク

* 超低遅延道路サービスを可能にする5G/6G接続とネットワークスライシングによるエッジコンピューティングの統合

* 予測保全とライフサイクル資産最適化のためのデジタルツインおよびマルチセンサー融合システムの開発

* マルチベンダーのスマート道路エコシステムとサービスを可能にする標準化されたAPI、データオントロジー、プラットフォームの相互運用性

* スクーターと自転車を安全に管理するためのマイクロモビリティ統合、動的車線割り当て、縁石管理戦略

* リアルタイムの舗装健全性モニタリングのための路面埋め込み型センサー、AI診断、自動修理スケジューリング

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **スマート道路市場:コンポーネント別**

* **ハードウェア**

* **カメラ**

* 自動ナンバープレート認識(ANPR)カメラ

* 交通センサーカメラ

* **通信機器**

* アンテナ

* ゲートウェイ

* リピーター

* 路側機

* デジタルサイネージ&可変情報板

* **スマート照明システム**

* LED街路灯

* スマートポール

* **スマートセンサー**

* 静電容量センサー

* 赤外線センサー

* 振動・ひずみセンサー

* **サービス**

* コンサルティング&計画

* 設置&試運転

* 運用&保守

* システム統合

* **ソフトウェア**

* 分析&予測保全ソフトウェア

* サイバーセキュリティソリューション

* **高度交通管理システム (ITMS)**

* 自動ナンバープレート認識(ANPR)

* インシデント検出システム

* 車線逸脱警報システム(LDW)

* **監視プラットフォーム**

* 交通量測定

* ビデオ監視

* 気象管理

* **交通管理ソフトウェア**

* 電子料金収受システム

* リアルタイム交通管理

9. **スマート道路市場:ビジネスモデル別**

* 設備投資購入

* 運用費サブスクリプション

* 利用ベース課金

10. **スマート道路市場:導入タイプ別**

* 新規建設

* 改修

11. **スマート道路市場:アプリケーション別**

* **環境モニタリング**

* 大気質モニタリング

* 気象モニタリング

* EVインフラ管理

* **駐車場管理**

* 路外駐車場

* 路側駐車場

* **道路安全**

* インシデント検出&対応

* 速度取り締まり

* 料金徴収&決済

* 交通管理

12. **スマート道路市場:エンドユーザー別**

* **政府&地方自治体**

* 高速道路当局

* 地方自治体

* **民間事業者**

* 不動産&キャンパス事業者

* 有料道路事業者

* 運輸&物流企業

* 公共交通事業者

13. **スマート道路市場:地域別**

* **米州**

* 北米

* ラテンアメリカ

* **欧州、中東、アフリカ**

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **スマート道路市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **スマート道路市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* **競合分析**

* アクセンチュア

* アルマヴィーヴァ S.p.A.

* ALEインターナショナル SAS

* アウトストラーデ・ペル・イタリア・グループ

* シスコシステムズ

* キュービック・コーポレーション

* エコノライト・グループ

* ジェネテック

* 日立製作所

* 華為技術(ファーウェイ)

* インドラ・システマス S.A.

* インフィニオン・テクノロジーズ

* インテル

* インテリジェント・セキュリティ・システムズ・コーポレーション

* 日本アイ・ビー・エム (IBM)

* カプシュ・トラフィックコム AG

* LG CNS

* 連雲港JARI電子有限公司

* ミオビジョン・テクノロジーズ

* ムンディス S.p.A.

* 日本信号

* ノキア

* パナソニックホールディングス

* Q-フリー AS

* シーメンス

* STエンジニアリング

* 住友電気工業

* スワルコ AG

* タレス・グループ

17. **図表リスト** [合計: 30]

18. **表リスト** [合計: 1605]

*** 本調査レポートに関するお問い合わせ ***

スマート道路とは、単なる舗装された道ではなく、情報通信技術(ICT)を駆使し、道路インフラ、車両、そして利用者が相互に連携することで、交通の安全性、効率性、環境性能を飛躍的に向上させる次世代の道路システムを指します。現代社会が直面する交通渋滞、交通事故、環境負荷といった課題に対し、革新的な解決策を提供するものとして、世界中でその開発と導入が進められています。これは、物理的な構造物としての道路に、デジタルな知能と通信能力を付与し、動的に交通を管理・最適化する包括的なアプローチと言えるでしょう。

このスマート道路を支える核心技術は多岐にわたります。まず、道路自体に埋め込まれた、あるいは設置されたIoTセンサー群が、交通量、速度、気象条件、路面状況、さらには事故の発生といったリアルタイムの情報を収集します。これらの膨大なデータは、AI(人工知能)とビッグデータ解析によって瞬時に処理され、交通管制システムにフィードバックされます。次に、V2X(Vehicle-to-Everything)通信技術が不可欠です。これは、車両とインフラ(V2I)、車両同士(V2V)、車両と歩行者(V2P)、さらには車両とネットワーク(V2N)が直接情報をやり取りする技術であり、これにより、危険情報の共有、信号情報の提供、最適なルート案内などが可能となります。また、自動運転車両の普及を見据え、高精度な位置情報提供や、自動運転システムへの情報連携も重要な機能の一つとして位置づけられています。

スマート道路がもたらす恩恵は計り知れません。最も顕著なのは、交通渋滞の緩和です。AIによる信号制御の最適化や、リアルタイムの交通情報に基づく動的なルート案内により、車両の流れがスムーズになり、移動時間の短縮とストレスの軽減に繋がります。次に、交通事故の削減です。V2X通信を通じて、見通しの悪い交差点での衝突警告や、急ブレーキ車両の存在通知、さらには路面凍結などの危険情報がドライバーや自動運転システムに提供されることで、事故のリスクを大幅に低減できます。さらに、交通流の円滑化は、車両の不要な加減速を減らし、燃料消費量の削減と排気ガス排出量の低減に貢献し、環境負荷の低減にも寄与します。災害時においても、被災状況の迅速な把握と、緊急車両の優先的な通行ルート確保が可能となり、社会全体のレジリエンス向上に貢献します。

しかしながら、スマート道路の実現にはいくつかの大きな課題が存在します。第一に、その導入と維持にかかる莫大なコストです。センサー、通信設備、データセンター、そしてそれらを統合するシステムの構築には、膨大な初期投資が必要であり、長期的な運用コストも考慮しなければなりません。第二に、プライバシーとセキュリティの問題です。車両や利用者の移動データ、個人情報が大量に収集されるため、これらのデータの適切な管理と、サイバー攻撃からの保護が極めて重要となります。第三に、技術の標準化と法整備の遅れです。異なるメーカーや地域間でシステムが連携するためには、共通の技術標準が不可欠であり、また、自動運転やデータ利用に関する法的な枠組みの整備も急務です。これらの課題を乗り越え、社会全体でスマート道路の恩恵を享受するためには、技術開発だけでなく、政策立案、国際協力、そして国民の理解と受容が不可欠となります。

未来のスマート道路は、単独で機能するのではなく、スマートシティ構想の中核をなす存在として位置づけられるでしょう。都市のエネルギー管理、公共交通機関、物流システムなど、あらゆるインフラと連携し、より高度で持続可能な社会基盤を形成します。例えば、電気自動車のワイヤレス充電機能を持つ道路や、ドローンによる配送を支援するインフラなど、現在では想像しえない新たなサービスが生まれる可能性を秘めています。技術の進化とともに、より安全で、より効率的で、より環境に優しい移動体験が実現され、人々の生活の質を向上させることに貢献するでしょう。

最終的に、スマート道路は、単なる交通インフラの進化に留まらず、社会全体のデジタル変革を牽引し、持続可能な未来を築くための重要な鍵となる、その可能性は無限に広がっています。