世界の体外式CO2除去装置市場:製品タイプ(ECCO2R装置、膜型人工肺、ローラーポンプなど)、接続方式(動静脈、静脈-静脈など)、動作モード、用途、エンドユーザー別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 体外式CO2除去装置市場:市場概要、推進要因、および展望(2025-2032年)

### 市場概要

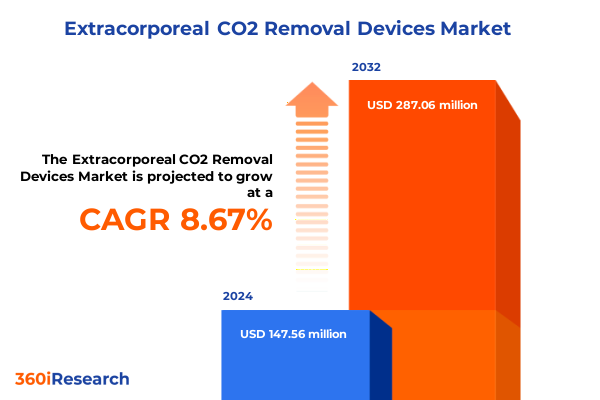

体外式CO2除去装置市場は、2024年に1億4,756万米ドルと推定され、2025年には1億5,969万米ドルに達し、2032年までに年平均成長率(CAGR)8.67%で2億8,706万米ドルに成長すると予測されています。かつてはニッチな実験的治療法であった体外式CO2除去は、重度の呼吸器疾患に直面する患者にとって不可欠な介入へと進化しました。急性肺損傷、慢性閉塞性肺疾患(COPD)の増悪、肺移植待機中の患者など、人工呼吸器による肺損傷を軽減し、最も重篤な症例におけるガス交換を改善する技術として、その重要性が高まっています。近年、集中治療室(ICU)滞在期間の短縮と全身合併症の最小化を求める臨床医の需要に応え、より小型で自動化されたCO2除去プラットフォームの研究が加速しています。主要市場の規制当局は、これらのツールの救命の可能性を認識し、条件付き使用プログラムの下で承認経路を合理化し、患者アクセスを迅速化しています。膜材料の改良、ポンプ設計の洗練、モニタリング機能の強化といった技術の融合が転換点となり、より広範な臨床統合への道を開いています。

### 推進要因

**1. 革新的な技術的進歩**

過去18ヶ月間で、体外式CO2除去装置の設計、導入、規制の方法が大きく変化しました。中空糸膜型人工肺における技術的ブレークスルーは、ガス交換効率の向上と血液適合性の改善をもたらし、血小板活性化と血栓リスクを低減しています。同時に、エンジニアリングチームはポンプアセンブリを小型化し、磁気浮上式インペラを統合することで、溶血とエネルギー消費を削減しました。これらの進歩は、純粋な手動ローラーポンプ構成から、リアルタイムフィードバックループとスマートアラームを備えた完全自動システムへの移行を支え、最小限の臨床医の介入で連続運転を可能にしています。

**2. 規制環境の進化と償還政策の適応**

規制の進化は、これらの技術開発に密接に追随しています。いくつかの規制機関は、救命のための呼吸器デバイスに対する迅速審査経路を導入し、暫定的な臨床データに基づいて暫定的な市場参入を許可しています。これにより、重要な治験と実世界のエビデンス収集への投資が活性化され、堅牢な安全性と性能記録が生成されています。さらに、主要市場における償還政策も適応し、人工呼吸器関連合併症の予防とICU滞在期間の短縮によるコスト削減の可能性を認識しています。

**3. 臨床的採用の拡大**

臨床的採用は並行して進展しており、専門センターでは、急性呼吸窮迫症候群(ARDS)管理アルゴリズムにCO2除去を組み込むことで、人工呼吸期間の測定可能な短縮を報告しています。これらのシステムへの信頼が高まるにつれて、採用は三次医療施設を超えて専門クリニックや在宅医療環境にも広がっています。革新的なデバイスプラットフォーム、支援的な政策枠組み、そして高まる臨床的信頼というこれらの収束する力は、体外式CO2除去が多様な治療経路において不可欠なツールとなる新時代を到来させています。

**4. 市場の細分化とダイナミクス**

体外式CO2除去の状況は、複数の視点から市場ダイナミクスを分析するにつれて、ますます複雑になっています。主要なプラットフォームに焦点を当てると、伝統的に優勢であったローラーポンプアーキテクチャは、現在、磁気駆動インペラと組み合わせた膜型人工肺によって挑戦されており、最小限の血液外傷と連続流量制御を重視するシステムへの移行を反映しています。同時に、患者の固有の循環に直接接続する動静脈(AV)構成は、静脈-静脈(VV)回路と並んで牽引力を得ており、呼吸器障害の重症度に合わせて臨床医に柔軟なアクセスオプションを提供しています。

運用上の好みも明確化しています。センサーベースの規制と遠隔モニタリングを統合した自動プラットフォームは、人員負担の軽減と患者安全の向上を目指す大量の施設でより迅速な採用が見られます。逆に、手動システムは、簡単な操作と低い設備投資が最重要視される資源制約のある環境で依然として関連性があります。これらの運用モード全体で、アプリケーションは、迅速なCO2クリアランスが人工呼吸器圧を低減できるARDS患者コホートから、外来または在宅デバイスが長期的な生活の質の改善をサポートするCOPD管理にまで及びます。さらに、肺移植への橋渡しとして設計されたデバイスは、ドナーの利用可能性を待つ患者にとって重要なギャップを埋めます。

エンドユーザーの関与もこの多様性を反映しています。病院は引き続き早期採用のハブとして機能し、多分野のチームを活用してプロトコルを洗練し、臨床転帰を把握しています。専門クリニック、特に肺高血圧症センターや外来手術施設は、次世代デバイスを試験的に導入し、外来治療を拡大しています。一方、在宅医療環境はフロンティアとして浮上しており、ポータブル自動システムにより、安定した慢性呼吸器疾患患者が病院への再入院を回避できるようになっています。これらの細分化の側面を総合的に解釈することで、ステークホルダーは進化する価値提案を予測し、特定の臨床的および運用上の要件を満たすように製品ロードマップを調整できます。

**5. 地域的差異と市場の牽引力**

体外式CO2除去の地域エコシステムは、規制環境、医療インフラの成熟度、および償還経路によって差別化されています。アメリカ大陸では、確立された集中治療ネットワークと支援的な保険適用政策が、高度な自動デバイスの迅速な採用を促進しています。米国とカナダの主要な学術病院は、採用のケーススタディを強化する転帰データを発表し、紹介患者を引き付け、量的な成長を促進する地域の卓越したセンターを創出しています。

ヨーロッパ、中東、アフリカでは、CEマーキングの下での欧州連合の調和が市場参入を合理化し、デバイスメーカーが規模の経済を活用できるようにしています。ドイツ、フランス、北欧諸国などの主要市場は、強力な集中治療能力により高い処置量を示しており、一部の中東諸国は最先端の呼吸器ユニットに多額の投資を行っています。逆に、多くのアフリカ市場は、限られた専門スタッフとインフラによって制約され、初期開発段階にありますが、慈善活動や官民パートナーシップが新たな需要を示唆しています。

アジア太平洋地域では、急速な都市化と慢性呼吸器疾患の有病率の増加が採用を促進しています。日本とオーストラリアの規制当局は、欧米市場と並行して条件付き承認経路を導入し、現地での臨床研究を奨励しています。中国では、国内メーカーが国産医療機器イノベーションに対する政府のインセンティブを活用するために技術移転を加速させており、国際的なプレーヤーとの戦略的提携が知識交換を促進しています。このダイナミックな地域全体で、遠隔医療の統合が進み、遠隔モニタリング機能が拡大し、外来および在宅ケアモデルをさらに可能にしています。

**6. 競合環境と戦略的提携**

主要企業は、ターゲットを絞った投資と戦略的提携を通じて、体外式CO2除去の未来を積極的に形成しています。いくつかのグローバルデバイスメーカーは、超薄型中空糸膜を専門とするスタートアップを買収することでポートフォリオを強化し、次世代プラットフォームの市場投入までの時間を短縮しています。同時に、確立された医療技術企業と革新的なエンジニアリングチームとのパートナーシップは、現場でアップグレード可能なモジュラーシステムを生み出し、設備投資を保護し、進化する臨床プロトコルに適合させています。

小規模なニッチプレーヤーも同様に影響力があり、学術医療センターと協力して臨床アルゴリズムを共同開発し、多分野のケアチームを訓練することがよくあります。これらの提携は、エビデンスベースを深め、主要なオピニオンリーダーの関与を強化し、反復的な製品強化のためのパイプラインを創出します。さらに、製薬会社との異業種間コラボレーションは、体外回路が標的療法を提供したり、炎症性メディエーターを吸着したりする薬物-デバイス複合体を模索しており、ガス交換を超えた治療応用を拡大しています。

競争分野は多様な市場投入戦略も反映しています。一部のベンダーは、厳格な品質管理を確保するために直接販売と社内サービスネットワークを優先する一方、他のベンダーは多様な地域にアクセスするためにディストリビューターパートナーシップを活用しています。主要プレーヤーは、遠隔モニタリング分析、サプライチェーン管理プラットフォーム、アウトカムベンチマークダッシュボードなどの付加価値サービスを通じて差別化を図っており、サービスエクセレンスが顧客ロイヤルティを維持し、繰り返しの採用を促進する上で、コアデバイスの性能と同様に重要であることを認識しています。

### 展望と提言

この急速に進化する状況を乗り切るために、業界リーダーは、イノベーション、運用効率、およびステークホルダーとの協力をバランスさせる統合的アプローチを優先すべきです。モジュラー自動化機能への投資は、患者の安全性を向上させるだけでなく、多分野のチームのトレーニングプロトコルを合理化します。高度なセンサーアレイとデータ分析を展開することで、メーカーは予知保全サービスを提供し、計画外のダウンタイムを削減し、システムの稼働時間を向上させることができます。

サプライチェーンのレジリエンスは戦略的必須事項となるでしょう。組織は、地域全体で調達を積極的に多様化し、ニアショア製造パートナーシップを育成し、セクター固有の貿易免除を提唱する活動に従事すべきです。同時に、スケーラブルなリースおよび従量課金モデルを開発することで、少量施設向けの設備投資制約を緩和し、外来および在宅医療市場で新しいチャネルを開拓できます。

臨床および規制当局のステークホルダーとの関与も同様に重要です。呼吸器専門医、灌流技師、集中治療看護師を含む諮問委員会を設立し、エビデンス経路と臨床ガイドラインを共同で作成すべきです。実世界データレジストリを活用して医療経済的価値を実証し、有利な償還決定を確保することが求められます。技術ロードマップをエンドユーザーのワークフローと支払い者の要件に合わせることで、企業は採用を加速し、競争上の差別化を維持することが可能となります。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

## 目次

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 溶血および血栓症のリスクを低減するために次世代膜技術を活用した低流量ECCO2Rシステムの採用

5.2. 患者転帰を最適化するために体外式CO2除去パラメータをリアルタイムで調整するためのAI駆動型モニタリングプラットフォームの統合

5.3. 外来診療および在宅慢性呼吸不全管理のためのポータブルおよびウェアラブルCO2除去装置の開発

5.4. 重症患者における多臓器サポートのためのECCO2Rと持続的腎代替療法の併用に関する臨床的検証

5.5. 二酸化炭素除去効率を向上させる補助療法を共同開発するためのデバイスメーカーと製薬会社間の戦略的パートナーシップ

5.6. CO2除去療法における安全性向上と入院期間短縮のための遠隔監視および予測分析の導入

5.7. ECCO2Rシステムの費用対効果の高い使い捨てコンポーネントとスケーラブルな製造プロセスに焦点を当て、手頃な価格と市場アクセス性を向上

5.8. 集中治療室における体外式CO2除去技術の広範な採用を促進する規制の進展と償還方針の更新

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **体外式CO2除去装置市場、製品タイプ別**

8.1. ECCO2R装置

8.2. 膜型人工肺

8.3. ローラーポンプ

9. **体外式CO2除去装置市場、アクセス別**

9.1. 動静脈

9.2. 静脈-静脈

10. **体外式CO2除去装置市場、動作モード別**

10.1. 自動システム

10.2. 手動システム

11. **体外式CO2除去装置市場、用途別**

11.1. 急性呼吸窮迫症候群

11.2. 肺移植へのブリッジ

11.3. 慢性閉塞性肺疾患

12. **体外式CO2除去装置市場、エンドユーザー別**

12.1. 外来手術センター

12.2. 在宅医療

12.3. 病院

12.4. 専門クリニック

13. **体外式CO2除去装置市場、地域別**

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **体外式CO2除去装置市場、グループ別**

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **体外式CO2除去装置市場、国別**

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. **競争環境**

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. Aferetica Srl

16.3.2. ALung Technologies, Inc. by LivaNova PLC

16.3.3. Baxter International Inc.

16.3.4. Drägerwerk AG & Co. KGaA

16.3.5. Edwards Lifesciences Corporation

16.3.6. Estor S.p.A

16.3.7. Fresenius Medical Care AG

16.3.8. Getinge AB

16.3.9. Inspira-Technologies OXY B.H.N. LTD

16.3.10. Koninklijke Philips N.V.

16.3.11. LivaNova PLC

16.3.12. Medica S.p.A

16.3.13. MicroPort Scientific Corporation

16.3.14. Nikkiso Co., Ltd.

16.3.15. NovaLung GmbH

16.3.16. Terumo Corporation

16.3.17. X-COR Therapeutics

16.3.18. XENIOS AG by Fresenius Medical Care AG & Co. KGaA

**図表リスト** [合計: 30]

* 世界の体外式CO2除去装置市場規模、2018-2032年(百万米ドル)

* 世界の体外式CO2除去装置市場規模、製品タイプ別、2024年対2032年(%)

* 世界の体外式CO2除去装置市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の体外式CO2除去装置市場規模、アクセス別、2024年対2032年(%)

* 世界の体外式CO2除去装置市場規模、アクセス別、2024年対2025年対2032年(百万米ドル)

* 世界の体外式CO2除去装置市場規模、動作モード別、2024年対2032年(%)

* 世界の体外式CO2除去装置市場規模、動作モード別、2024年対2025年対2032年(百万米ドル)

* 世界の体外式CO2除去装置市場規模、用途別、2024年対2032年(%)

* 世界の体外式CO2除去装置市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 世界の体外式CO2除去装置市場規模、エンドユーザー別、2024年対2032年(%)

* 世界の体外式CO2除去装置市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 世界の体外式CO2除去装置市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 米州の体外式CO2除去装置市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の体外式CO2除去装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中南米の体外式CO2除去装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカの体外式CO2除去装置市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州の体外式CO2除去装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東の体外式CO2除去装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アフリカの体外式CO2除去装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の体外式CO2除去装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 世界の体外式CO2除去装置市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* ASEANの体外式CO2除去装置市場規模… (以下、図表リストの残りの項目が続く)

**表リスト** [合計: 423]

*** 本調査レポートに関するお問い合わせ ***

体外式CO2除去装置は、重症呼吸不全患者の治療において、体外循環を用いて血液中の二酸化炭素(CO2)を効率的に除去する医療機器である。肺機能が著しく低下し、通常の人工呼吸器ではCO2排出が困難な場合や、人工呼吸器による肺への負担軽減が必要な場合に適用される。特に急性呼吸窮迫症候群(ARDS)や慢性閉塞性肺疾患(COPD)急性増悪など、高炭酸ガス血症を伴う呼吸不全管理で重要性が高まる。肺保護戦略として、人工呼吸器設定を穏やかに保ち、肺損傷(VILI)を最小限に抑えることを目的とする。

本装置の基本的な原理は、患者の静脈から血液を体外に取り出し、膜型人工肺(ガス交換器)を通してCO2を除去後、再び静脈に戻すというものだ。このプロセスには、血液ポンプ、膜型人工肺、カニューレやチューブ類が不可欠である。膜型人工肺内部では、血液が微細な膜を介して掃引ガスと接触し、血液中のCO2が分圧勾配に従って膜を透過し除去される。掃引ガスの流量調整によりCO2除去量を制御可能であり、酸素化も同時に行えるが、本装置は主にCO2除去に特化し、比較的低い血流量で運用される点が完全な体外式膜型人工肺(ECMO)と異なる。