世界のリチウム市場:形態別(顆粒、粉末、溶液)、グレード別(電池グレード、食品グレード、医薬品グレード)、用途別、最終需要家別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## リチウム市場の動向、推進要因、および将来展望に関する詳細分析

### 市場概要

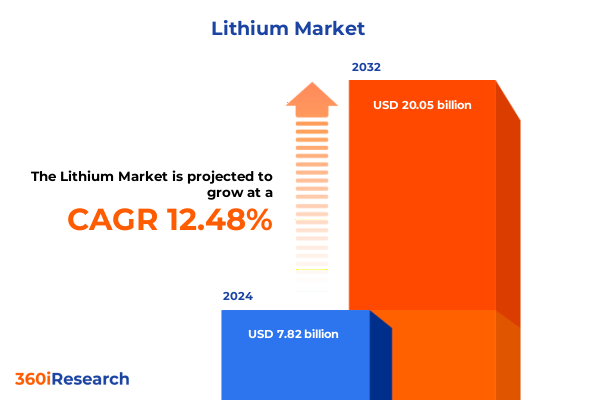

リチウム市場は、現代の技術革新と持続可能なエネルギー転換を支える極めて重要な資源として、その戦略的意義を増しています。2024年には78.2億米ドルと推定された市場規模は、2025年には87.2億米ドルに達し、2032年までには年平均成長率(CAGR)12.48%で成長し、200.5億米ドルに達すると予測されています。この成長は、自動車推進、家電製品、再生可能エネルギー貯蔵インフラなど、多岐にわたる分野におけるリチウムの役割拡大に起因しており、世界的な電化の動きが加速する中で、その重要性はかつてないほど高まっています。

市場は複数の側面から細分化されています。物理的形態では、大規模な工業プロセスに適した「顆粒」、高純度環境での精密用途向けの「粉末」、化学合成パイプラインに統合しやすい「溶液」に分けられ、これらが下流の加工経路や物流に影響を与えます。グレード別では、エネルギー貯蔵用途で最高の技術仕様を要求される「バッテリーグレード」が最も重要であり、その他に厳格な純度基準が求められる「食品グレード」や「医薬品グレード」、研究室や工業触媒向けの「試薬グレード」や「工業グレード」が存在します。

用途別では、鉛蓄電池、従来型リチウムイオン電池、ニッケル水素電池、そして台頭する全固体電池システムなど、バッテリー需要が圧倒的な主要推進要因となっています。これに加え、セラミックス・ガラス製造、空気処理ソリューション、潤滑グリース、ポリマー強化、医薬品有効成分の配合など、幅広い分野でリチウムの多用途性が発揮されています。最終用途別では、自動車OEMが高性能セル化学を追求し、家電ブランドが小型・高密度電源を求め、商業・住宅・公益事業規模のエネルギー貯蔵プロジェクトが安定性とライフサイクル効率を重視し、工業プロセスがリチウム触媒を利用し、製薬会社が超高純度グレードに依存するなど、多様な消費プロファイルが見られます。

地域別に見ると、リチウム市場の動向は供給源、規制環境、需要の軌跡によって大きく異なります。アメリカ大陸では、北米および南米の生産者が豊富なスポデューメン鉱床と有利な貿易協定を活用し、合弁事業や新規プロジェクトを通じて生産能力を増強しています。一部の地域では、国内サプライチェーンを強化するための現地加工拠点への政策的インセンティブが導入され、電気自動車産業の活況と大規模なバッテリー貯蔵設備の設置が市場成長を牽引しています。欧州、中東、アフリカ(EMEA)地域では、政府と民間企業の戦略的提携がリチウムの統合バリューチェーンの発展を促進しています。欧州連合のバッテリー持続可能性に関する指令は、リサイクルインフラへの重点を高め、循環経済技術への投資を促しています。中東諸国は、塩水資源からのリチウム抽出を模索することで炭化水素依存からの多角化を図り、アフリカの鉱業地域は、未開発の広大な埋蔵量を活用しようとするグローバルパートナーを惹きつけています。アジア太平洋地域は、中国、韓国、日本といった主要製造拠点によってセル生産を支配しており、依然として最大の消費地域です。政府の補助金や産業政策の枠組みが生産能力の増強を加速させ、精製、正極材製造、バッテリー組み立ての堅固なエコシステムを形成しています。

### 推進要因

リチウム市場の成長を牽引する主要な要因は多岐にわたります。最も顕著なのは、バッテリー技術の急速な進歩と規制枠組みの進化によってもたらされる変革です。

**1. 技術革新と持続可能性への注力:**

* **直接リチウム抽出(DLE)法の台頭:** 従来の採掘パラダイムを覆す可能性を秘めたDLE法は、より効率的な資源回収を可能にし、環境フットプリントを最小限に抑えます。

* **リチウムイオンバッテリーリサイクルの加速:** 循環経済原則への関心の高まりが、貴重な金属を回収し、新しいセルに再利用するクローズドループシステムを促進しています。これらの技術的ブレークスルーは、生産経路を再構築し、より持続可能なバリューチェーンへの道を開いています。

**2. サプライチェーンのレジリエンス強化:**

* 地政学的緊張や資源ナショナリズムが原材料の流れを混乱させる恐れがあるため、サプライチェーンのレジリエンスは戦略的必須事項となっています。企業は、重要なボトルネックへの露出を軽減するために、多様な調達戦略を追求し、長期的なオフテイク契約を確立しています。

* 同時に、鉱業会社とバッテリーメーカー間のパートナーシップが急増し、上流の原材料と下流の加工能力を確保しています。これらの動きは、急速な変化が特徴の時代において、組織がリスク管理、資本配分、および協業ベンチャーにどのようにアプローチするかを再構築しています。

**3. 規制政策と貿易措置の影響:**

* 2025年初頭に米国が主要なリチウム原材料および下流の中間製品に課した関税措置は、国内のリチウムエコシステムに大きな複雑さをもたらしました。濃縮物と前駆体化合物の両方に対する輸入コストの上昇は、メーカーに供給源の再評価と調達戦略の再調整を促しました。

* これらの措置は国内生産能力の強化を意図している一方で、バッテリーセル組立業者にとってはコスト構造を上昇させ、運用効率の向上や地域パートナーシップを通じてコスト削減を模索するよう促しています。この結果、米国におけるリチウムバリューチェーン全体の再評価が促進され、プロセス最適化と戦略的提携形成の両方でイノベーションが推進されています。

**4. 世界的な電化の動き:**

* 電気自動車(EV)の普及、再生可能エネルギー貯蔵システム(ESS)の拡大は、リチウム需要の最も強力な推進力です。世界中で政府がEV導入を奨励する政策を打ち出し、グリッド安定化のための大規模ESSプロジェクトが増加していることが、リチウム市場の持続的な成長を保証しています。

### 将来展望

リチウム市場の将来は、持続的な成長と変革の機会に満ちています。業界リーダーは、混乱を乗り越え、持続可能な成長を推進し、競争優位性を確保するために、いくつかの戦略的推奨事項を優先すべきです。

**1. サプライチェーンの多様化とレジリエンス強化:**

* 地政学的リスクを軽減するため、複数の地域で原材料源を確保し、デュアルソーシング戦略を採用することで、サプライチェーンの多様化を最優先すべきです。

* これと並行して、直接リチウム回収(DLR)などの最先端の抽出技術を採用することで、運用効率を高め、環境への影響を低減できます。

**2. 循環経済モデルの統合:**

* コア事業にリサイクル能力を統合することで、組織は貴重な金属を回収し、バージン資源への依存度を下げ、持続可能性の信頼性を強化するクローズドループモデルを構築できます。これは、将来の資源制約と環境規制に対応するための不可欠なステップです。

**3. 戦略的協業とパートナーシップ:**

* バッテリー生産者や最終消費者との戦略的協業契約は、製品仕様を合理化し、物流を最適化し、総着地コストを削減する上で不可欠です。これにより、バリューチェーン全体での効率性が向上します。

**4. 規制動向の継続的な監視:**

* 特に関税政策や環境基準における規制動向を継続的に監視することで、調達および生産計画に先手を打って調整を加えることが可能になります。これは、予期せぬ政策変更によるリスクを最小限に抑える上で重要です。

**5. デジタル化とデータ分析の活用:**

* 高度なデータ分析とデジタルサプライチェーン管理ツールを活用することは、予測精度と応答性を強化し、意思決定者がダイナミックなリチウム市場を自信を持ってナビゲートすることを可能にします。

主要なリチウム生産者は、戦略的パートナーシップ、技術投資、地理的多角化を通じて差別化を図っています。確立された鉱業・化学企業は、バッテリーメーカーとの長期契約を通じて上流の地位を強化し、安定した供給を確保しつつ、進化する品質要件に生産を合わせています。研究開発への投資は、独自の抽出方法論と高度な精製システムを解き放ち、コスト効率と環境コンプライアンスの両方で競争優位性をもたらしています。同時に、新規参入企業や中堅企業は、高純度試薬グレードや医薬品グレードに特化することでニッチな機会を捉え、規制監督が妥協のない一貫性を要求するセクターに対応しています。技術プロバイダーとの協業契約は、次世代抽出プラントのより迅速な展開を可能にし、リサイクル専門家との合弁事業は、クローズドループ供給システムの初期設計図を形成しています。全体として、企業戦略は、激化する競争の中で市場のレジリエンスを維持するための主要な手段として、アジャイルな能力拡張、垂直統合、および持続可能な慣行を重視しています。リチウム市場は、技術革新、地政学的要因、そして持続可能性への世界的なコミットメントによって形成される、複雑かつダイナミックな未来へと向かっています。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* サプライチェーン多様化のための地熱かん水からの**リチウム**抽出拡大

* 世界的な電気自動車の普及に牽引されるバッテリーグレード水酸化**リチウム**需要の急増

* 高純度スポジュメン供給契約を巡る**リチウム**生産者間の競争激化

* 環境負荷低減のための直接**リチウム**抽出技術への投資増加

* 長期供給確保のための自動車メーカーと**リチウム**採掘業者間の戦略的提携

* 中国の生産政策と輸出割当に影響される炭酸**リチウム**価格の変動

* 南米**リチウム**トライアングル事業における水使用に関する規制監視の強化

* **リチウム**回収と原材料依存度低減のためのバッテリーリサイクルイニシアチブの台頭

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **リチウム市場:形態別**

* 顆粒

* 粉末

* 溶液

9. **リチウム市場:グレード別**

* バッテリーグレード

* 食品グレード

* 医薬品グレード

* 試薬グレード

* 工業グレード

10. **リチウム市場:用途別**

* 空気処理

* バッテリー

* 鉛蓄電池

* **リチウム**イオン

* ニッケル水素

* 全固体

* セラミックス・ガラス

* 潤滑グリース

* 医薬品

* ポリマー

11. **リチウム市場:エンドユーザー別**

* 自動車

* 家庭用電化製品

* エネルギー貯蔵

* 商業用

* 住宅用

* 公益事業規模

* 産業用

* 医薬品

12. **リチウム市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **リチウム市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **リチウム市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Albemarle Corporation

* Altura Mining Limited

* Arcadium Lithium plc

* Bacanora Lithium PLC

* Century Lithium Corp.

* Ganfeng Lithium Co., Ltd.

* Ioneer Ltd.

* Lithium Americas Corp.

* Lithium Power International Limited

* Livent Corporation

* LSC Lithium Corporation

* Mineral Resources Limited

* Neo Lithium Corp.

* Allkem Limited

* Pilbara Minerals Limited

* Sayona Mining Limited

* Sichuan Yahua Industrial Group Co., Ltd.

* Sociedad Química y Minera de Chile S.A.

* Tianqi Lithium Corporation

* Zhejiang Huayou Cobalt Co., Ltd.

16. **図表リスト** [合計: 28]

* 世界の**リチウム**市場規模、2018-2032年(百万米ドル)

* 世界の**リチウム**市場規模:形態別、2024年対2032年(%)

* 世界の**リチウム**市場規模:形態別、2024年対2025年対2032年(百万米ドル)

* 世界の**リチウム**市場規模:グレード別、2024年対2032年(%)

* 世界の**リチウム**市場規模:グレード別、2024年対2025年対2032年(百万米ドル)

* 世界の**リチウム**市場規模:用途別、2024年対2032年(%)

* 世界の**リチウム**市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 世界の**リチウム**市場規模:エンドユーザー別、2024年対2032年(%)

* 世界の**リチウム**市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 世界の**リチウム**市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 米州**リチウム**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中南米**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカ**リチウム**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中東**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アフリカ**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界の**リチウム**市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* ASEAN**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* GCC**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州連合**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* BRICS**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* G7**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* NATO**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界の**リチウム**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* **リチウム**市場シェア:主要企業別、2024年

* **リチウム**市場、FPNVポジショニングマトリックス、2024年

17. **表リスト** [合計: 555]

* **リチウム**市場のセグメンテーションと対象範囲

* 世界の**リチウム**市場規模、2

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

リチウムは、原子番号3、元素記号Liを持つアルカリ金属元素であり、周期表の最も軽い固体金属として知られています。銀白色で非常に柔らかく、水と反応しやすい高い反応性を持つことが特徴です。その特異な物理的・化学的性質から、現代社会において不可欠な素材の一つとなっており、特にエネルギー貯蔵技術の進化に多大な貢献をしています。

この元素は1817年にスウェーデンの化学者ヨハン・オーガスト・アルフェドソンによって発見され、その後ハンフリー・デービーによって単離されました。ギリシャ語で「石」を意味する「lithos」に由来するその名の通り、当初は鉱物から発見されましたが、現在では主に塩湖の鹹水や特定の鉱石から採掘されています。リチウムは、自然界には主に2つの安定同位体、リチウム6とリチウム7として存在し、その比率は用途によって重要となります。

リチウムの最も著名な用途は、リチウムイオン電池の主要構成要素としての役割です。高エネルギー密度、長寿命、そして高い出力特性を持つリチウムイオン電池は、スマートフォン、ノートパソコンなどの携帯電子機器から、電気自動車(EV)、さらには大規模な電力貯蔵システムに至るまで、幅広い分野で利用されています。これは、リチウムイオンが小さく、電解質中を高速で移動できるという特性に起因しており、現代のモバイル社会を支える基盤技術となっています。

電池用途以外にも、リチウムは多岐にわたる産業で活用されています。例えば、耐熱性や耐水性に優れたリチウムグリースは、自動車や産業機械の潤滑剤として不可欠です。また、ガラスやセラミックスの製造においては、融点を下げ、製品の強度や熱衝撃耐性を向上させるフラックス剤として利用されます。航空宇宙産業では、アルミニウムやマグネシウムとの合金として、軽量かつ高強度な材料が航空機の構造部品などに用いられています。医療分野では、炭酸リチウムが双極性障害の治療薬として、気分安定作用を持つことが知られています。さらに、核融合研究においては、リチウム6がトリチウム生成の原料となるなど、将来のエネルギー源としての可能性も秘めています。

リチウム資源は、主に南米の「リチウムトライアングル」(チリ、アルゼンチン、ボリビア)と呼ばれる塩湖地帯の鹹水や、オーストラリア、中国などの硬岩鉱床に偏在しています。鹹水からの抽出は、太陽光による蒸発を利用した比較的低コストな方法ですが、大量の水を消費し、環境への影響も指摘されています。一方、硬岩からの採掘は、より複雑な化学処理を伴い、エネルギー消費も大きくなります。世界的な電気自動車の普及に伴い、リチウム需要は急速に増加しており、安定的な供給確保と、採掘に伴う環境負荷の低減が喫緊の課題となっています。

このような背景から、リチウムイオン電池のリサイクル技術の確立と普及が強く求められています。使用済み電池からリチウムやその他の希少金属を回収することは、新たな資源採掘の必要性を減らし、環境負荷を軽減する上で極めて重要です。また、リチウムの代替となる次世代電池技術の研究開発も活発に進められていますが、現時点ではリチウムの優位性は揺るぎません。リチウムは、持続可能な社会の実現に向けたエネルギー転換の鍵を握る元素であり、その資源管理、環境配慮、そして技術革新の動向は、今後も世界の注目を集め続けるでしょう。