世界の急性骨髄性白血病(AML)治療薬市場:治療法別(バイオ医薬品、細胞療法、遺伝子治療)、作用機序別(BCL-2阻害剤、DNAメチルトランスフェラーゼ阻害剤、HDAC阻害剤)、治療ライン別、投与経路別、患者年齢別、エンドユーザー別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

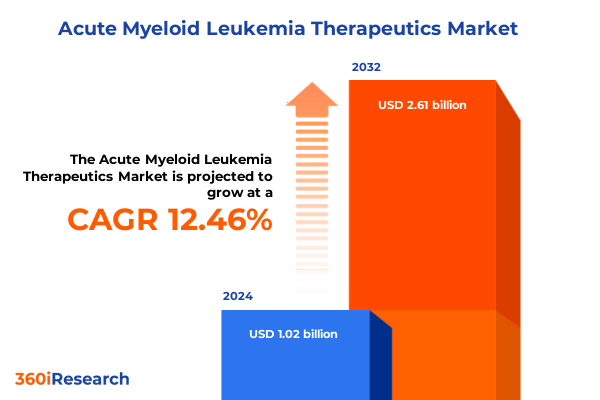

急性骨髄性白血病(AML)治療薬市場は、その複雑な臨床課題と革新的な治療法の進展により、急速な進化を遂げています。2024年には10.2億米ドルと推定され、2025年には11.2億米ドルに達すると予測されています。この市場は、2032年までに年平均成長率(CAGR)12.46%で成長し、26.1億米ドル規模に拡大すると見込まれています。AMLは、その進行の速さ、高い再発率、顕著な分子異質性により、依然として多面的な臨床的課題を提示しています。従来の導入化学療法や同種造血幹細胞移植は、20世紀後半に変革をもたらしたものの、抵抗性メカニズムや患者固有の忍容性閾値により、長期的な転帰はしばしば最適とは言えませんでした。さらに、白血病芽球と免疫抑制的な骨髄微小環境との複雑な相互作用が、持続的な寛解を妨げ、治療失敗の一因となっています。このような背景の中、分子プロファイリング、抗体工学、細胞免疫療法における近年の進歩が、新たな楽観論を呼び起こしています。次世代シーケンシングは疾患分類を洗練させ、個々の変異プロファイルに合わせた標的薬剤を用いる精密医療アプローチを可能にしました。同時に、抗体薬物複合体(ADC)から二重特異性エンゲージャーに至るまで、設計された生物製剤が臨床試験で進展しており、白血病幹細胞の持続性や免疫回避を克服する可能性を秘めています。本報告書は、AML治療パラダイムの進化に関する簡潔かつ包括的な概要を提供し、変革的な科学的ブレークスルー、関税に起因するサプライチェーンの考慮事項、セグメンテーション分析、地域ダイナミクス、および実用的な推奨事項といった重要な側面を深く掘り下げ、意思決定者がこの急速に変化する分野をナビゲートするための戦略的洞察を提供しています。

AML治療薬の状況は、優れた標的特異性を活用する抗体工学の革新によって再定義されています。CD33およびCD123を標的とする抗体薬物複合体や、二重特異性T細胞エンゲージャーは、腫瘍外毒性を最小限に抑えつつ、白血病芽球を選択的に根絶する能力を示しています。Fc領域の最適化、三重特異性抗体構造、および条件付き活性生物製剤における並行した進歩は、治療指数をさらに改善し、難治性および再発性集団における標的免疫療法の範囲を拡大しました。同様に、骨髄系抗原に特化したキメラ抗原受容体(CAR)T細胞療法の登場は、細胞免疫療法における変革的な変化を告げています。オンターゲット・オフ腫瘍効果を軽減するための抑制性CARアーキテクチャなどの工学戦略や、機械学習ガイドによる構造最適化の統合は、より安全で効果的なCARプラットフォームの基礎を築いています。凍結保存されたAMLサンプルに対する「免疫コーチング」やPrecisionGENEを介したγδT細胞編集を含む製造プロセスの並行した進歩は、持続性と臨床的スケーラビリティを高める態勢を整えています。小分子領域では、BCL-2阻害剤と低メチル化剤を組み合わせた併用療法が、強力な化学療法に適格でない患者の治療パラダイムを転換させました。一方、次世代のFLT3およびKIT阻害剤、DNAメチルトランスフェラーゼ阻害剤、HDAC阻害剤、および新たな免疫調節剤が後期臨床試験で進展しています。これらの治療法は、予測バイオマーカーとメカニズム的洞察に基づいた、より合理的な併用戦略と個別化医療への広範な傾向を強調しています。

AML治療薬市場は、複数のセグメンテーションレンズを通じて戦略的ポジショニングを理解できます。治療タイプ分析では、抗体薬物複合体、融合タンパク質、モノクローナル抗体などの洗練された生物製剤から、CAR T細胞構造や造血幹細胞移植を含む細胞療法、そして新たな遺伝子療法に至るまで、幅広いスペクトルが明らかになります。小分子ポートフォリオには、BCL-2、DNAメチルトランスフェラーゼ、チロシンキナーゼ阻害剤が含まれ、FLT3およびKIT標的薬剤は特化したキナーゼ阻害戦略を代表しています。作用機序のセグメンテーションは、BCL-2およびDNAメチルトランスフェラーゼ阻害剤、HDAC阻害剤、免疫調節剤、チロシンキナーゼ阻害剤の臨床的役割をさらに明確にし、各薬剤がAML病態生理の特定の経路をどのように標的とするかを示しています。治療ラインの区分は、第一選択の導入療法から第二選択のサルベージ療法、後期治療アプローチまでを区別し、治療戦略の進化を反映しています。エンドユーザーのセグメンテーションは、病院薬局、小売店、専門クリニックが患者アクセスを促進し、チャネル固有の流通戦略を推進する上で重要であることを強調しています。さらに、静脈内投与、経口製剤、皮下注射にわたる投与経路の考慮事項は、患者の服薬遵守と医療資源の利用に直接影響を与えます。最後に、成人、高齢者、小児コホートへの患者年齢セグメンテーションは、安全性と有効性に関する異なる要件を浮き彫りにし、年齢に合わせた投与量と支持療法プロトコルの必要性を再確認させます。

地域別ダイナミクスを見ると、南北アメリカ地域は、堅牢な研究開発パイプラインと多額の国内投資により、AMLイノベーションの中心地としての地位を確立しています。主要な製薬企業は、貿易政策の変更を見越して米国の製造能力を強化しており、カナダとラテンアメリカの腫瘍学センターは、精密医療フレームワークをますます採用しています。これらの取り組みは、官民パートナーシップによって強化され、臨床試験へのアクセスを向上させ、新規治療薬の標準治療への統合を加速させています。欧州、中東、アフリカ(EMEA)地域は、価値に基づくケアモデルと厳格な医療技術評価によって推進される独自のダイナミクスを示しています。欧州医薬品庁(EMA)の迅速承認経路と適応型ライセンスプログラムは、画期的なAML治療薬の市場投入を加速させました。同時に、各国の償還交渉と費用対効果評価が市場浸透を形成し、メーカーは個々のEMEA市場向けにカスタマイズされた価格設定とアクセス戦略を開発するよう促されています。アジア太平洋市場は、高齢化人口におけるAML発生率の増加と医療インフラの拡大に牽引され、最速の成長率を経験しています。中国と日本の規制当局は、承認プロセスを合理化し、がん研究への資金提供を増やしており、一方、供給の安全保障を支援するために現地製造パートナーシップが出現しています。診断能力の向上と国家治療ガイドラインを目的とした政府のイニシアチブも、標的療法および免疫療法の幅広い採用を推進しています。

2025年の米国医薬品関税がAML治療薬のコストとサプライチェーンのダイナミクスに与える累積的な影響は、市場の展望に新たな複雑さをもたらしています。有効医薬品成分および最終製品に対する20~25%の関税案は、業界から年間医薬品コストが500億ドル以上膨らみ、患者への転嫁があれば価格上昇が最大13%に達する可能性があるとの警告を引き起こしました。調査データによると、バイオテクノロジー企業の約90%がFDA承認製品の少なくとも半分を輸入材料に依存しており、試薬や生物製剤に対する高関税が研究開発コストを押し上げ、臨床試験のタイムラインを混乱させ、医薬品アクセスを妨げるリスクを浮き彫りにしています。業界団体は、重要な腫瘍学関連輸入に対する段階的実施と関税免除を提唱するため、パブリックコメント期間に参加しました。関税の不確実性に対応して、主要な製薬企業は国内投資を加速させています。アストラゼネカの500億ドルの米国拡張計画やバイオジェンのノースカロライナ州事業への20億ドルの増強は、製造の国内回帰と現地での最終充填・包装能力の強化への戦略的転換を示しています。これらの投資は、潜在的な貿易混乱に対する回復力を強化する一方で、資本集約度の増加を示唆し、世界の生産ネットワークの変化に寄与する可能性があります。

業界リーダーは、パイプライン開発、規制当局との連携、およびAML治療における戦略的パートナーシップを最適化するために、いくつかの行動を優先すべきです。標的検証とバイオマーカー発見を加速するため、トランスレーショナル研究と臨床開発の統合を優先する必要があります。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. FLT3阻害剤の初回治療および再発/難治性AML治療における登場と生存率の改善

5.2. MLL再配列およびNPM1変異型急性骨髄性白血病を標的とするメニン阻害剤の臨床試験における拡大

5.3. CD33およびCD123抗原に対する二重特異性T細胞エンゲージャーの開発によるAML免疫療法の革新

5.4. 次世代シーケンシングを用いたMRDガイド下治療調整の統合によるAML治療戦略の個別化

5.5. 経口BCL-2阻害剤レジメンの承認と商業化による高齢AML患者への化学療法フリーの選択肢提供

5.6. AML特異的抗原を標的とするCAR-T細胞療法の調査による再発症例における治療抵抗性の克服

5.7. IDH1/2阻害剤のような標的型エピジェネティックモジュレーターの採用によるAML管理における治療パラダイムの形成

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **急性骨髄性白血病(AML)治療薬市場、治療タイプ別**

8.1. 生物製剤

8.1.1. 抗体薬物複合体

8.1.2. 融合タンパク質

8.1.3. モノクローナル抗体

8.2. 細胞療法

8.2.1. CAR-T細胞療法

8.2.2. 幹細胞移植

8.3. 遺伝子治療

8.4. 低分子

9. **急性骨髄性白血病(AML)治療薬市場、作用機序別**

9.1. BCL-2阻害剤

9.2. DNAメチルトランスフェラーゼ阻害剤

9.3. HDAC阻害剤

9.4. 免疫調節剤

9.5. チロシンキナーゼ阻害剤

10. **急性骨髄性白血病(AML)治療薬市場、治療ライン別**

10.1. 第一選択

10.2. 第二選択

10.3. 第三選択以降

11. **急性骨髄性白血病(AML)治療薬市場、投与経路別**

11.1. 静脈内

11.2. 経口

11.3. 皮下

12. **急性骨髄性白血病(AML)治療薬市場、患者年齢別**

12.1. 成人

12.2. 高齢者

12.3. 小児

13. **急性骨髄性白血病(AML)治療薬市場、エンドユーザー別**

13.1. 病院薬局

13.2. 小売薬局

13.3. 専門クリニック

14. **急性骨髄性白血病(AML)治療薬市場、地域別**

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. **急性骨髄性白血病(AML)治療薬市場、グループ別**

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. **急性骨髄性白血病(AML)治療薬市場、国別**

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. **競合情勢**

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. AbbVie Inc.

17.3.2. Actinium Pharmaceuticals, Inc.

17.3.3. Agios Pharmaceuticals, Inc.

17.3.4. Amgen Inc.

17.3.5. Astellas Pharma Inc.

17.3.6. Astex Pharmaceuticals, Inc. by Otsuka Group

17.3.7. Celgene Corporation

17.3.8. CTI BioPharma Corp.

17.3.9. Cyclacel Pharmaceuticals, Inc.

17.3.10. Daiichi Sankyo Company, Limited

17.3.11. Eisai Co., Ltd.

17.3.12. F. Hoffmann-La Roche AG

17.3.13. GlaxoSmithKline plc

17.3.14. Janssen Global Services, LLC

17.3.15. Jazz Pharmaceuticals PLC

17.3.16. Johnson & Johnson Services, Inc.

17.3.17. MEI Pharma, Inc.

17.3.18. Merck & Co., Inc.

17.3.19. Merus N.V.

17.3.20. Novartis AG

17.3.21. Pfizer Inc.

17.3.22. Sanofi S.A.

17.3.23. Sun Pharmaceutical Industries Ltd.

17.3.24. Takeda Pharmaceutical Company Limited

17.3.25. Teva Pharmaceutical Industries Ltd.

17.3.26. The Bristol Myers Squibb Company

**図目次** [合計: 32]

* 図1. 世界の急性骨髄性白血病(AML)治療薬市場規模、2018-2032年(百万米ドル)

* 図2. 世界の急性骨髄性白血病(AML)治療薬市場規模、治療タイプ別、2024年対2032年(%)

* 図3. 世界の急性骨髄性白血病(AML)治療薬市場規模、治療タイプ別、2024年対2025年対2032年(百万米ドル)

* 図4. 世界の急性骨髄性白血病(AML)治療薬市場規模、作用機序別、2024年対2032年(%)

* 図5. 世界の急性骨髄性白血病(AML)治療薬市場規模、作用機序別、2024年対2025年対2032年(百万米ドル)

* 図6. 世界の急性骨髄性白血病(AML)治療薬市場規模、治療ライン別、2024年対2032年(%)

* 図7. 世界の急性骨髄性白血病(AML)治療薬市場規模、治療ライン別、2024年対2025年対2032年(百万米ドル)

* 図8. 世界の急性骨髄性白血病(AML)治療薬市場規模、投与経路別、2024年対2032年(%)

* 図9. 世界の急性骨髄性白血病(AML)治療薬市場規模、投与経路別、2024年対2025年対2032年(百万米ドル)

* 図10. 世界の急性骨髄性白血病(AML)治療薬市場規模、患者年齢別、2024年対2032年(%)

* 図11. 世界の急性骨髄性白血病(AML)治療薬市場規模、患者年齢別、2024年対2025年対2032年(百万米ドル)

* 図12. 世界の急性骨髄性白血病(AML)治療薬市場規模、エンドユーザー別、2024年対2032年(%)

* 図13. 世界の急性骨髄性白血病(AML)治療薬市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図14. 世界の急性骨髄性白血病(AML)治療薬市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図15. 米州の急性骨髄性白血病(AML)治療薬市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図16. 北米の急性骨髄性白血病(AML)治療薬市場規模、国別、2024年対2025年対2032年(百万米ドル)

*(以降、図のタイトルは同様のパターンで続きます)*

**表目次** [合計: 675]

*** 本調査レポートに関するお問い合わせ ***

急性骨髄性白血病(AML)は、骨髄において血液細胞が異常に増殖する造血器腫瘍であり、その治療は長らく困難を伴ってきましたが、近年、分子生物学的な理解の深化とそれに伴う新規治療薬の開発により、治療成績は著しく向上しつつあります。AML治療薬は、患者の年齢、全身状態、および白血病細胞の遺伝子変異や染色体異常といった生物学的特性に応じて多岐にわたります。

AML治療の根幹をなすのは、依然として強力な化学療法です。標準的な導入療法として広く用いられるのは、「7+3療法」と呼ばれるシタラビンとアントラサイクリン系薬剤(ダウノルビシンやイダルビシンなど)の併用療法です。シタラビンはDNA合成を阻害することで白血病細胞の増殖を抑制し、アントラサイクリン系薬剤はDNAに結合してその複製や転写を妨げ、アポトーシスを誘導します。この強力な化学療法は、寛解導入率が高い一方で、骨髄抑制や感染症、心毒性などの重篤な副作用を伴うため、特に高齢者や合併症を持つ患者には適用が難しいという課題がありました。

近年、AML治療に革命をもたらしたのは、白血病細胞特有の分子異常を標的とする分子標的薬の登場です。例えば、FLT3遺伝子変異陽性のAMLに対しては、FLT3阻害薬であるミドスタウリンやギルテリチニブが有効です。これらの薬剤は、FLT3受容体型チロシンキナーゼの活性を阻害することで、白血病細胞の増殖や生存シグナルを遮断します。また、IDH1またはIDH2遺伝子変異陽性のAMLに対しては、イボシデニブ(IDH1阻害薬)やエナシデニブ(IDH2阻害薬)が承認されており、異常な代謝産物の産生を抑制し、白血病細胞の分化を誘導することで効果を発揮します。さらに、白血病細胞表面に発現するCD33抗原を標的とする抗体薬物複合体であるゲムツズマブ オゾガマイシンも、特定のAML患者において有効な選択肢となっています。

高齢者や強力な化学療法に耐えられない患者に対しては、低メチル化薬(アザシチジン、デシタビン)が重要な役割を果たしています。これらの薬剤は、DNAのメチル化を阻害することで、がん抑制遺伝子の再活性化を促し、白血病細胞の分化やアポトーシスを誘導します。特に、BCL-2阻害薬であるベネトクラクスは、低メチル化薬や低用量シタラビンとの併用療法において、高齢者AML患者の予後を劇的に改善しました。ベネトクラクスは、白血病細胞のアポトーシスを抑制するBCL-2タンパク質を特異的に阻害することで、細胞死を誘導するという画期的な作用機序を持ちます。

これらの新規薬剤の登場により、AML治療は個別化医療へと大きく舵を切り、患者一人ひとりの病態に応じた最適な治療選択が可能になりつつあります。しかし、依然として薬剤耐性や再発、副作用の管理といった課題は残されており、新たな作用機序を持つ薬剤の開発や、既存薬の最適な組み合わせ、さらには免疫療法などの研究が活発に進められています。AML治療薬の進化は、患者の生存率向上と生活の質の改善に大きく貢献しており、今後のさらなる発展が期待されています。