世界のロボティクス・アズ・ア・サービス市場:ロボットタイプ別(自律移動ロボット、協働ロボット、産業用ロボット)、サービスモデル別(分析サービス、ハードウェア・アズ・ア・サービス、ソフトウェア・アズ・ア・サービス)、展開モデル別、ビジネスモデル別、エンドユーザー別、用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ロボティクス・アズ・ア・サービス市場:市場概要、推進要因、展望(2025-2032年)

### 市場概要

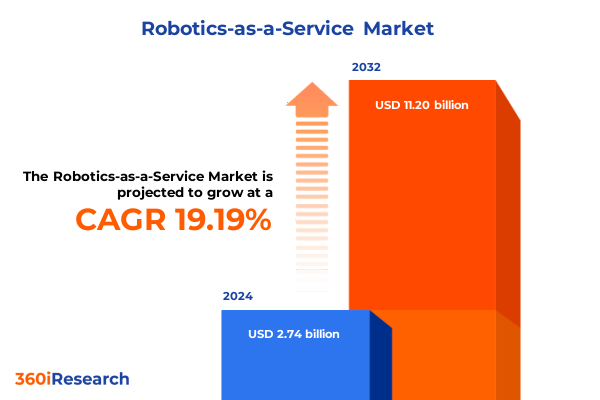

ロボティクス・アズ・ア・サービス(RaaS)市場は、2024年に27.4億米ドルと推定され、2025年には32.6億米ドルに達すると予測されています。その後、2032年までに112.0億米ドルに成長し、予測期間中の年平均成長率(CAGR)は19.19%という驚異的な伸びを示す見込みです。RaaSは、企業が自動化を導入し、効率性、俊敏性、革新性を推進する方法におけるパラダイムシフトを象徴しています。従来の資本集約的な設備投資を柔軟なサブスクリプションベースのモデルへと転換することで、企業は多額の初期費用という障壁なしにロボットソリューションを迅速に導入できるようになりました。このアプローチは、高度な自動化へのアクセスを民主化し、AI駆動型ビジョンシステム、クラウドベースのオーケストレーションプラットフォーム、自律航法技術といった新興テクノロジーを中小企業でも活用可能にしています。

運用が複雑化する中で、サービスベースのロボティクス提供は、オンデマンドのスケーラビリティという魅力的な提案を提供します。企業は、季節的なピークに合わせてキャパシティを増強し、閑散期には縮小することで、ロボットの導入をリアルタイムのビジネスニーズに合わせることができます。さらに、サブスクリプションに組み込まれた継続的な更新とメンテナンスサービスにより、ロボットフリートは常に最高のパフォーマンスと信頼性を維持します。これらのダイナミクスは、RaaSが競争環境を再構築し、より迅速な価値実現と包括的なイノベーションエコシステムの育成を推進している理由を明確に示しています。

### 推進要因

RaaS市場の成長は、複数の強力な推進要因によって支えられています。まず、組織が所有からサービスベースの自動化フレームワークへと移行する中で、運用効率の再定義が進んでいます。この変化は、一度限りの資本購入に内在するライフサイクルリスクや陳腐化の懸念を軽減し、プロバイダーにとっては継続的なサービス契約を通じて新たな収益源を開拓します。機械学習アルゴリズム、予測分析、リモート診断機能を統合することで、RaaSプラットフォームは自律的な問題解決と適応的なパフォーマンスチューニングを提供し、稼働時間とスループットを向上させています。同時に、クラウド接続とデジタルツインは、大規模なオーケストレーションを可能にする基盤として浮上しています。オペレーターはフリート運用の全体像を把握し、集約されたデータを活用してワークフローを最適化し、メンテナンスニーズを予測できます。協働ロボットは、静的な生産ラインを超えて、動的な環境で人間と安全に協働し、精度を高め、スループットを加速させています。これらの技術的および商業的進歩が相まって、組織がワークフローを再考し、これまで達成不可能だった生産性向上を実現する変革的な飛躍を推進しています。

また、地域ごとの動向もRaaSの採用を大きく左右しています。米州では、高度な物流ネットワークと堅牢な製造基盤がサービスベースの自動化の広範な受け入れを支えています。北米のプロバイダーは、主要なEコマースおよび自動車クラスターと密接に連携し、労働力不足と厳格な運用基準に対処する統合ソリューションを提供しています。一方、ラテンアメリカ市場では、特に農業および倉庫部門において、費用対効果の高い自動化経路を求めるエントリーレベルのサービスモデルへの需要が高まっています。欧州、中東、アフリカ(EMEA)では、規制枠組みと持続可能性の要件が導入戦略に影響を与えています。欧州連合のデジタル化およびグリーン製造に関する指令は、ロボティクスを再生可能エネルギーシステムと統合する協働プロジェクトを奨励しています。中東では、インフラ投資とスマートシティ構想がインテリジェントモビリティおよび施設管理ロボットの需要を促進し、アフリカ市場はサプライチェーンのレジリエンスを高めるために倉庫自動化を徐々に導入しています。アジア太平洋地域は、日本、韓国、中国における次世代製造と自律物流を優先する野心的な政府プログラムに牽引され、サービスベースのロボティクス革新の最前線に立っています。高い都市密度と高齢化する労働力は、都市部でのヘルスケア支援ロボットやラストマイル配送ドローンの導入を加速させています。

### 展望

RaaS市場は、多様なエンドユーザーと提供サービスにわたる幅広いセグメントによって特徴付けられます。農業分野では精密な種まきや収穫に自律型機械が活用され、防衛機関では監視や物流に無人プラットフォームが展開され、ヘルスケア施設では消毒や患者支援にサービスロボットが統合されています。物流および倉庫業では、地上ベースの自律走行車と空中ドローンの両方を含むラストマイル配送ソリューションが導入され、倉庫自動化では高度な保管・検索システムとコンベアネットワークが活用され、スループットが合理化されています。製造環境では、自動車組立や半導体製造がロボットの精密さから恩恵を受け、食品、飲料、医薬品メーカーは一貫した衛生的な取り扱いから利益を得ています。

技術面では、ロボットタイプの多様性がサービス提供の幅広さを示しています。自律移動プラットフォームは、レーザー誘導またはビジョン誘導システムで複雑な施設をナビゲートし、協働ロボットはさまざまなペイロードクラスに対応して人間作業者を支援し、産業用ロボットは高速で反復的なタスクに最適化された多関節、直交、スカラ型設計を網羅しています。並行して、プロフェッショナルおよびパーソナルサービスロボットは、ホスピタリティ、メンテナンス、消費者エンゲージメントにおける最前線の役割を補完し、このモデルの業界横断的な柔軟性を反映しています。機能的には、用途は日常的な清掃や衛生から、高度な検査、テスト、マテリアルハンドリング、デパレタイジング、パレタイジング機能まで多岐にわたります。注文処理はケース梱包と精密ピッキングから恩恵を受け、手術支援ロボットは安定した低侵襲手術を提供します。このエコシステムを支えるサービスモデルには、分析サービス、ハードウェア・アズ・ア・サービス、ソフトウェア・アズ・ア・サービス、サポートおよびメンテナンス、トレーニングが含まれ、エンドツーエンドのソリューションを提供します。展開モデルの選択肢は、クラウドベースのオーケストレーション、ハイブリッド構成、オンプレミス制御に及び、これらすべてはリース、成果ベースの契約、従量課金制、時間単位またはタスク固有のニーズに合わせたサブスクリプションプランといった柔軟なビジネスフレームワークによって支えられています。

2025年の米国関税措置は、精密センサー、高性能モーター、半導体アセンブリなど、ロボットシステムに不可欠な輸入部品を対象とした一連の関税調整を導入し、RaaSサプライチェーンとコスト構造に影響を与えました。これらの措置は、主に特定の国際サプライヤーから調達される主要部品に段階的な関税を課し、ロボットハードウェアの着地コストを上昇させました。しかし、多くのプロバイダーは、コスト上昇分をすべてエンドユーザーに転嫁するのではなく、倉庫在庫の最適化、多様なベンダーポートフォリオを通じた部品調達の合理化、ニアショアリングの取り組みの加速によって対応しました。これらの戦略的調整により、関税がサブスクリプション価格に与える影響は緩和され、RaaSの価値提案は維持されました。さらに、貿易政策リスクを軽減する必要性から、メーカーとサービスインテグレーター間の協力が促進され、将来の関税変動に耐性のあるモジュール式で互換性のあるアーキテクチャを重視する共同開発契約が結ばれました。

競争環境においては、主要な自動化企業がサブスクリプションベースの提供サービスを統合するためにポートフォリオを進化させている一方で、テクノロジー参入企業や専門スタートアップは、アジャイルでニッチなソリューションを市場に投入しています。確立されたロボットメーカーは、ハードウェア設計とグローバルサポートネットワークにおける深い専門知識を活用し、エンドツーエンドの自動化を継続的なサービスとして提供することで、サービス部門を拡大しています。同時に、クラウドネイティブソフトウェアプロバイダーは、ハードウェアインテグレーターと提携し、異種フリート全体でリアルタイムの監視とパフォーマンス最適化を可能にする統合制御プラットフォームを提供しています。革新的なチャレンジャーは、ドローンによる配送、手術用ロボット、高度な知覚システムを備えた自律移動ロボットといった特定のユースケースに焦点を当て、高価値セグメントを開拓しています。これらのプレーヤーは、モジュール式でオープンソースのアーキテクチャを採用し、研究機関と協力して機能開発と検証を加速させることがよくあります。サービスプロバイダー、学術研究室、部品サプライヤー間の戦略的提携は、イノベーションのペースを加速させ、迅速な概念実証サイクルとスケーラブルな導入につながっています。この確立されたリーダーと破壊的な新規参入企業のエコシステム全体が、エンドユーザーに継続的な価値創造を推進しています。

RaaSの可能性を最大限に引き出すためには、業界リーダーはエンジニアリング、運用、商業チーム間の部門横断的な連携を優先すべきです。共同イノベーションラボを設立することで、特定の顧客の課題に対処するカスタマイズされたソリューションの迅速なプロトタイピングと共同開発が可能になります。並行して、堅牢なデータ分析とAI機能への投資は、予測メンテナンスと動的なワークフロー最適化を可能にし、サービス品質と顧客維持を向上させます。さらに、グローバルパートナーエコシステムを育成することで、地理的リーチが拡大し、サービス提供のローカライズが促進されます。プロバイダーはまた、柔軟な商用フレームワークを採用し、保証された成果と従量課金制のバランスを取り、インセンティブを調整し、顧客とリスクを共有する必要があります。同様に重要なのは、ユーザーの採用を加速し、運用上の混乱を最小限に抑える包括的なトレーニングおよびサポートプログラムを構築することです。これらの戦略的要件を実行することで、組織は持続的な成長と業界リーダーシップを推進する、レジリエントでスケーラブルなサービスポートフォリオを確立できるでしょう。

この市場の包括的な理解を深めるためには、ロボットタイプ別(自律移動ロボット、協働ロボット、産業用ロボット)、サービスモデル別(分析サービス、ハードウェア・アズ・ア・サービス、ソフトウェア・アズ・ア・サービス)、展開モデル別、ビジネスモデル別、エンドユーザー別、用途別 ロボティクス・アズ・ア・サービス市場の動向を詳細に分析することが不可欠です。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

### 目次

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 産業用ロボティクス・アズ・ア・サービスエコシステムにおけるAI駆動型予測メンテナンスプラットフォームの統合

* サブスクリプションモデルを通じたラストマイル配送ソリューションを提供する自律移動ロボットの拡大

* リアルタイムのリモート操作と分析を可能にするクラウドベースのロボットフリート管理ソリューションの展開

* サービス契約に基づき特定の製造ワークフローに合わせてカスタマイズされた協働ロボットワークセルの導入

* レイテンシを削減し、オンサイトでの意思決定を強化するためのロボティクス・アズ・ア・サービスにおけるエッジコンピューティングの採用

* 統合されたサイバーセキュリティおよびデータ暗号化機能を備えたロボティクス・アズ・ア・サービスプラットフォームの出現

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **ロボットタイプ別(自律移動ロボット、協働ロボット、産業用ロボット)、サービスモデル別(分析サービス、ハードウェア・アズ・ア・サービス、ソフトウェア・アズ・ア・サービス)、展開モデル別、ビジネスモデル別、エンドユーザー別、用途別 ロボティクス・アズ・ア・サービス**

* **ロボティクス・アズ・ア・サービス市場:ロボットタイプ別**

* 自律移動ロボット

* AGV

* レーザー誘導

* ビジョン誘導

* AMR

* 協働ロボット

* ペイロード 10-20 Kg

* ペイロード 20 Kg超

* ペイロード 10 Kg未満

* 産業用ロボット

* 多関節ロボット

* 直交ロボット

* スカラロボット

* パーソナルサービスロボット

* プロフェッショナルサービスロボット

* **ロボティクス・アズ・ア・サービス市場:サービスモデル別**

* 分析サービス

* ハードウェア・アズ・ア・サービス

* リースハードウェア

* サブスクリプション付き所有ハードウェア

* ソフトウェア・アズ・ア・サービス

* カスタムソフトウェア

* プラットフォーム・アズ・ア・サービス

* サポートとメンテナンス

* トレーニングサービス

* **ロボティクス・アズ・ア・サービス市場:展開モデル別**

* クラウドベース

* ハイブリッド

* オンプレミス

* **ロボティクス・アズ・ア・サービス市場:ビジネスモデル別**

* リース

* 成果ベース

* 従量課金

* 時間単位料金

* タスクベース料金

* サブスクリプション

* 年間サブスクリプション

* 月間サブスクリプション

* **ロボティクス・アズ・ア・サービス市場:エンドユーザー別**

* 農業

* 防衛

* ヘルスケア

* ロジスティクスと倉庫管理

* ラストマイル配送

* 自律配送車両

* ドローン配送

* 倉庫自動化

* 自動保管・検索システム

* コンベアシステム

* 製造業

* ディスクリート製造

* 自動車

* エレクトロニクス・半導体

* プロセス製造

* 食品・飲料

* 医薬品

* 小売・Eコマース

* **ロボティクス・アズ・ア・サービス市場:用途別**

* 清掃・衛生

* 検査・試験

* マテリアルハンドリング

* デパレタイジング

* パレタイジング

* ピッキング・パッキング

* ケースパッキング

* オーダーピッキング

* 手術支援

* **ロボティクス・アズ・ア・サービス市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **ロボティクス・アズ・ア・サービス市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **ロボティクス・アズ・ア・サービス市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

9. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Boston Dynamics Inc.

* KUKA AG

* Fanuc Corporation

* Yaskawa Electric Corporation

* Teradyne Inc.

* iRobot Corporation

* Locus Robotics Corp.

* Zebra Technologies

* InVia Robotics Inc.

* Ocado Group

* Clearpath Robotics Inc.

* Aethon Inc.

* Rapyuta Robotics Co. Ltd.

* Amazon Robotics

* Covariant AI Inc.

* Osaro Inc.

* RightHand Robotics Inc.

* Soft Robotics Inc.

* Mujin Inc.

* RoboCV LLC

* Gideon Brothers Ltd.

* Vecna Robotics Inc.

* Skycatch Inc.

10. **図表リスト [合計: 32]**

* 世界のロボティクス・アズ・ア・サービス市場規模、2018-2032年(百万米ドル)

* 世界のロボティクス・アズ・ア・サービス市場規模:ロボットタイプ別、2024年対2032年(%)

* 世界のロボティクス・アズ・ア・サービス市場規模:ロボットタイプ別、2024年対2025年対2032年(百万米ドル)

* 世界のロボティクス・アズ・ア・サービス市場規模:サービスモデル別、2024年対2032年(%)

* 世界のロボティクス・アズ・ア・サービス市場規模:サービスモデル別、2024年対2025年対2032年(百万米ドル)

* 世界のロボティクス・アズ・ア・サービス市場規模:展開モデル別、2024年対2032年(%)

* 世界のロボティクス・アズ・ア・サービス市場規模:展開モデル別、2024年対2025年対2032年(百万米ドル)

* 世界のロボティクス・アズ・ア・サービス市場規模:ビジネスモデル別、2024年対2032年(%)

* 世界のロボティクス・アズ・ア・サービス市場規模:ビジネスモデル別、2024年対2025年対2032年(百万米ドル)

* …

11. **表リスト [合計: 1731]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ロボティクス・アズ・ア・サービス(RaaS)は、ロボット技術の導入障壁を大幅に低減し、企業が資本支出(CAPEX)から運用支出(OPEX)へと移行することを可能にする革新的なビジネスモデルとして、昨今注目を集めています。これは、ロボットのハードウェア、ソフトウェア、メンテナンス、運用、さらにはアップグレードまでをサービスプロバイダーが提供し、顧客は月額料金や使用量に応じた料金を支払うことで、必要な時に必要なロボット機能を利用できる仕組みです。このモデルは、特に中小企業にとって、高額な初期投資や専門知識の不足といった課題を解決し、最先端のロボット技術へのアクセスを容易にするという大きな恩恵をもたらします。

RaaSが対象とするロボットタイプは多岐にわたります。例えば、工場や倉庫内での資材運搬、配送センターでの仕分け作業などに活用される「自律移動ロボット(AMR)」は、柔軟なルート設定と高い安全性を特徴とし、RaaSモデルを通じて導入することで、物流の効率化とコスト削減に貢献します。また、人間と同じ空間で安全に作業できる「協働ロボット(Cobot)」は、組立、検査、ピッキングといった作業において、人手不足の解消や生産性向上に寄与し、RaaSにより多様な製造現場での導入が加速しています。さらに、従来の「産業用ロボット」も、RaaSモデルを通じて、より高度なメンテナンスやソフトウェア更新が提供され、その性能を最大限に引き出しつつ、運用負担を軽減することが可能となっています。

サービスモデルの観点からは、RaaSは複数の要素を組み合わせた形で提供されます。「ハードウェア・アズ・ア・サービス(HaaS)」は、ロボット本体の提供と保守・管理を包含し、顧客は機器の所有リスクから解放されます。「ソフトウェア・アズ・ア・サービス(SaaS)」は、ロボットの制御ソフトウェア、タスク管理、AIによる最適化機能などをクラウドベースで提供し、常に最新の機能を利用できるメリットがあります。加えて、「分析サービス(Analytics as a Service)」は、ロボットの稼働データやパフォーマンスデータを収集・分析し、運用効率の改善や予知保全に役立つインサイトを提供することで、顧客の意思決定を強力に支援します。これらのサービスは単独で提供されることもあれば、包括的なパッケージとして提供されることもあります。

展開モデルとしては、RaaSは物理的なロボットが顧客の現場に設置され、その運用管理やソフトウェアの更新がクラウド経由で遠隔から行われるハイブリッド型が主流です。これにより、顧客は自社でITインフラを構築・維持する必要がなく、サービスプロバイダーが提供する堅牢なプラットフォーム上でロボットを運用できます。ビジネスモデルは、月額固定料金制、使用時間や処理量に応じた従量課金制、あるいはロボットの達成した成果(例:生産個数、運搬回数)に基づく成果報酬型など、顧客のニーズや用途に合わせて柔軟に設計されます。これにより、初期投資を抑えつつ、運用コストを最適化することが可能となります。

RaaSの恩恵を受けるエンドユーザーは、製造業、物流業、医療・介護、小売業、農業、建設業など、非常に広範にわたります。用途別に見ると、製造現場での部品の搬送や組立、品質検査、倉庫でのピッキングや仕分け、病院や施設での清掃や薬剤搬送、店舗での商品陳列や在庫管理、農場での収穫作業や監視、建設現場での資材運搬や測量など、多岐にわたる作業にロボットが導入されています。RaaSは、これらの多様な業界や用途において、ロボット導入のハードルを下げ、自動化と効率化を促進する強力な手段として機能します。

このように、ロボティクス・アズ・ア・サービスは、ロボットの種類、提供されるサービス、展開方法、ビジネスモデル、そしてエンドユーザーとその用途の全てにおいて、従来のロボット導入モデルを大きく変革し、より多くの企業がロボット技術の恩恵を享受できる未来を切り開くものです。