世界の戦闘ドローン市場:タイプ別(固定翼ドローン、ハイブリッドVTOL、回転翼ドローン)、航続距離別(長距離、中距離、短距離)、技術別、発射方式別、用途別、エンドユーザー別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**戦闘ドローン市場の現状、推進要因、および展望に関する詳細な要約**

**市場概要**

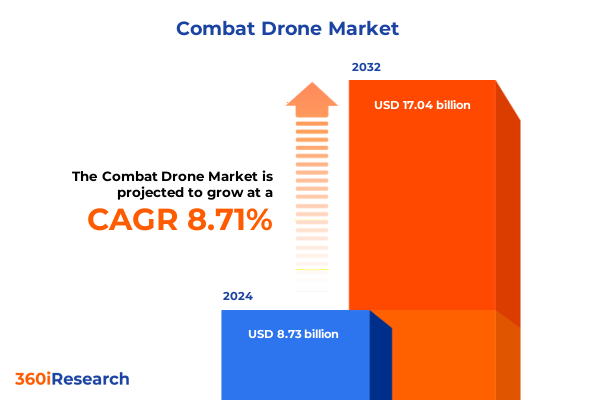

戦闘ドローン市場は、現代の防衛戦略において不可欠な要素として急速に進化しており、その規模は2024年に87.3億米ドルと推定され、2025年には94.6億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.71%で成長し、2032年には170.4億米ドルに達する見込みです。この成長は、無人航空システム(UAS)が情報収集、監視、精密攻撃といった中核的な防衛任務に前例のない形で統合されていることに起因しています。航空宇宙工学、センサーの小型化、セキュアな通信プロトコルの進歩を背景に、戦闘ドローンはかつてのニッチな偵察資産から、戦術的交戦を再定義する極めて重要なツールへと変貌を遂げました。

戦闘ドローンの最大の魅力は、人間のオペレーターへのリスクを最小限に抑えつつ、持続的な監視と標的型ペイロードの投入を可能にする能力にあります。これにより、世界中の政府機関や治安機関からの需要が高まっています。市場を牽引する主要な技術的要因には、自律航法、リアルタイムデータ処理、および先進的な推進システムが含まれます。これらの無人プラットフォームは、状況認識の向上、戦力増強、迅速な対応能力の強化において戦略的に重要です。防衛予算がイノベーションと戦力近代化を優先する中、戦闘ドローンは運用効率を高め、有人任務に伴う犠牲者を減らす上で不可欠な投資分野として位置づけられています。この市場は、変革をもたらす市場要因、政策的影響、および競争力学によって形成されており、防衛計画担当者、技術プロバイダー、および調達担当者は、現在の戦闘ドローン市場の複雑な機会と課題を理解し、対応することが求められます。

**推進要因**

戦闘ドローン分野は、人工知能(AI)、センサーフュージョン、ネットワーク化された運用における画期的な進歩によって、近年急速な進化を遂げています。自律的なスウォーミング能力は、複数の機体による協調的な機動を可能にし、任務計画担当者が敵の防御を圧倒したり、動的な境界監視を確立したりすることを可能にしました。同時に、敵対的なドローンを無力化するために設計された電子対抗措置技術は、ステルスコーティングや対妨害通信リンクにおける並行的なイノベーションを促進しています。

規制の枠組みも、ますます高度化する無人運用に対応するために適応しています。各国の防衛当局は、有人航空機と戦闘ドローンの統合を確実にするため、飛行安全プロトコルと空域衝突回避措置を更新しています。調達政策は現在、相互運用性とモジュール性を重視しており、防衛請負業者に対し、多様な任務プロファイルに迅速に再構成できるプラットフォームの開発を奨励しています。

地政学的な再編も競争圧力をさらに強めています。主要な戦域における緊張の高まりは、長距離攻撃能力と持続的監視システムへの予算配分拡大を促しています。これに対応して、製造業者は固定翼プラットフォームの耐久性と回転翼ドローンの運用柔軟性を組み合わせたハイブリッド垂直離着陸(VTOL)設計に注力しています。これらの技術的、規制的、戦略的変化が収束するにつれて、戦闘ドローンエコシステムは加速的な成長と継続的な破壊に向けて準備が整っています。

市場の機会は、戦闘ドローンのタイプ、運用範囲、技術、発射モード、用途、およびエンドユーザーセグメントの深い分析を通じて明らかになります。固定翼ドローンは長時間の監視と戦略的偵察に優れ、マルチローターおよびシングルローターの両方の回転翼型は、複雑な地形での戦術作戦において比類のない機動性を提供します。ハイブリッドVTOL構成は両者の利点を組み合わせ、滑走路インフラなしでの迅速な展開を可能にします。運用範囲は任務の適合性をさらに明確にし、長距離システムは戦域を越えたISR(情報、監視、偵察)任務を維持し、中距離プラットフォームは戦域レベルの展開において耐久性と応答性のバランスを取り、短距離資産は国境警備や都市部での交戦に局所的な支援を提供します。

技術選択は、自律性に対する進化する需要を強調しています。完全自律型ドローンは、事前にプログラムされたルートを実行し、リアルタイムの環境データに適応できますが、半自律型ソリューションは、重要な意思決定ポイントで人間の監視を可能にします。見通し外(BLOS)遠隔制御能力は運用範囲を拡大し、見通し内(LOS)制御は人口密集空域や非許容環境で不可欠です。発射モードは任務の柔軟性において重要な役割を果たし、空中発射システムは大型のホスト航空機からの迅速な投入を可能にし、キャニスターおよびカタパルトオプションは隠密展開を提供し、滑走路発射はより重いペイロードをサポートし、垂直離着陸は厳しい場所での適応性を保証します。

用途は、国境および海上警備、戦闘捜索救助(CSAR)、電子戦および妨害、監視および偵察、ならびに精密標的攻撃に及びます。防衛軍はこれらのプラットフォームを戦略的抑止と戦力投射に活用し、法執行機関は国内作戦における状況認識を高めるために小型無人システムを展開します。セグメント固有の能力を任務要件と整合させることで、プログラムマネージャーはライフサイクルコスト、運用準備態勢、および戦術的有効性を最適化できます。

地域別の動向も戦闘ドローン市場の進化を推進しています。アメリカ大陸では、米国が堅固な研究資金、大規模な生産施設、および同盟国との協力プログラムを通じてリーダーシップを維持しています。調達戦略は、最先端のステルス能力と耐久能力を重視し、両海岸に広がる確立された防衛産業基盤によって支えられています。ヨーロッパ、中東、アフリカでは、多様な安全保障上の課題が異質な需要を牽引しています。ヨーロッパの防衛機関は、NATOの枠組みと互換性のある相互運用可能なシステムを優先し、主権生産目標と国境を越えた協力を両立させています。中東では、国境警備の強化と戦略的抑止イニシアチブが、戦術的および中高度長時間滞空型プラットフォームの迅速な取得を刺激しています。一方、一部のアフリカ諸国は、資源制約に対処するために、低コストで適応性の高いアーキテクチャを活用し、密猟対策や国境パトロールのために費用対効果の高い回転翼ドローンに注力しています。アジア太平洋地域では、海上ホットスポットにおける安全保障上の緊張の高まりが、持続的な監視と迅速な攻撃オプションの必要性を浮き彫りにしています。インドや日本などの国々は、既存のグローバルOEMとの合弁事業を形成し、自国の製造能力を拡大しています。自然災害や国境を越えた犯罪などの非伝統的な安全保障上の脅威に直面しているASEAN諸国は、多目的無人システムを民間および防衛ポートフォリオに統合しています。これらの地域的な傾向は、地域固有の要件と戦略的同盟が世界中の戦闘ドローン技術の展開と進化をどのように形成しているかを示しています。

**展望**

2025年初頭に米国が課した新たな関税は、世界の戦闘ドローンサプライチェーンに顕著な逆風をもたらしており、特に主要な製造拠点から調達される部品に影響を与えています。輸入される航空電子機器、推進モジュール、高精度光学部品のコスト増加は、主要請負業者およびサブシステムサプライヤーに調達戦略の見直しを強いています。この変化は、代替サプライヤーネットワークの出現と、関税によるコスト上昇を緩和するための国内生産能力への投資増加につながっています。その結果、OEM(Original Equipment Manufacturers)は、地域内の鋳造所や精密機械加工プロバイダーと提携し、組み立て施設に近い場所で重要な部品を確保することで、ローカライゼーションの取り組みを加速させています。この傾向は単なる反応的なものではなく、回復力のある多様なサプライチェーンを育成することで、防衛企業は将来の貿易の不確実性や規制上の制約をより良く管理できる立場を確立しています。さらに、一部のOEMは、既存のサプライヤーと契約を再交渉し、関税負担の一部を吸収することで、エンドユーザー向けの競争力のある価格設定を維持しています。運用面では、プログラムマネージャーと予算アナリストは、コスト変動が調達スケジュールとライフサイクル維持費用にどのように影響するかを綿密に監視しています。関税に起因する部品納入の遅延は、代替飛行機体構成やモジュール式ペイロードキットを含む緊急計画の開発を促しています。今後、業界参加者と政策立案者との継続的な対話により、進化する貿易政策の中で戦闘ドローン市場を安定させるための的を絞った救済措置と合理化された認証プロセスが生まれると期待されています。

業界リーダーは、競争の激しい環境下でのリアルタイムの意思決定と自律性を強化するために、高度なAIおよび機械学習能力の統合を優先すべきです。学術機関やAI専門家との研究パートナーシップに投資することで、組織は敵の検出、標的の優先順位付け、およびスウォーム調整のための適応アルゴリズムの開発を加速できます。さらに、モジュール式プラットフォームアーキテクチャを採用することで、ペイロードの迅速な交換と技術更新サイクルが可能になり、総ライフサイクルコストを削減し、運用上の柔軟性を向上させることができます。

サプライチェーンの回復力も戦略的優先事項として高められるべきです。デュアルユース製造ネットワークを確立し、複数の地域サプライヤーとの長期契約を確保することで、関税の影響や部品不足を軽減できます。並行して、リーダーは規制当局と積極的に連携し、空域統合政策に影響を与え、見通し外運用や自律飛行回廊に対応する柔軟な枠組みを提唱すべきです。新興市場での成長を捉えるためには、企業はアジア太平洋地域の海上監視やアフリカの国境監視など、特定の地域の安全保障上の要件に対応するオーダーメイドのソリューションを開発すべきです。現地のシステムインテグレーターや国防省との協力は、調達を合理化するだけでなく、知識移転と地域化されたサポートインフラを育成します。最後に、サイバーセキュリティと回復力のある通信プロトコルを重視することは、エンドユーザー間の信頼を構築し、進化する電子戦の脅威から任務の完全性を保護します。これらの戦略的アプローチにより、戦闘ドローン市場は今後も持続的な成長と技術革新を続けるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 調査方法

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 精密攻撃を強化する自律型標的認識システムの統合

* ミッション適応性を向上させるAI駆動型飛行制御アルゴリズムの採用

* 協調的な多機運用を実現する群れドローン戦術の展開

* ジャミング脅威に対抗するためのセキュアメッシュネットワーク通信の実装

* ドローン脅威を能動的に迎撃するためのレーザーベース防御システムの開発

* 現場での迅速なセンサーおよび兵器再構成を可能にするモジュラーペイロード設計の成長

* 規制枠組みの進化を推進する商用配送ドローン運用の拡大

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* 戦闘ドローン市場、タイプ別

* 固定翼ドローン

* ハイブリッドVTOL

* 回転翼ドローン

* マルチローター

* シングルローター

* 戦闘ドローン市場、運用範囲別

* 長距離

* 中距離

* 短距離

* 戦闘ドローン市場、技術別

* 自律型ドローン

* 完全自律型

* 半自律型

* 遠隔操作ドローン

* 視界外

* 視界内

* 戦闘ドローン市場、発射モード別

* 空中発射

* キャニスター発射

* カタパルト発射

* 滑走路発射

* 垂直離着陸

* 戦闘ドローン市場、用途別

* 国境・海上警備

* 戦闘捜索救助

* 電子戦・妨害

* 監視・偵察

* 標的型攻撃

* 戦闘ドローン市場、エンドユーザー別

* 防衛軍

* 法執行機関

* 戦闘ドローン市場、地域別

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 戦闘ドローン市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 戦闘ドローン市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Aerovironment, Inc.

* Airbus SE

* Anduril Industries, Inc.

* Asteria Aerospace Limited

* Autel Robotics Co., Ltd.

* BAE Systems PLC

* Dassault Aviation Group

* Elbit Systems Ltd.

* General Atomics Aeronautical Systems, Inc.

* Griffon Aerospace, Inc.

* Israel Aerospace Industries Ltd.

* Kratos Defense & Security Solutions, Inc.

* Leidos, Inc.

* Leonardo S.p.A.

* Lockheed Martin Corporation

* Northrop Grumman Corporation

* Red Cat Holdings, Inc.

* Robotican, Ltd.

* Safran S.A.

* Shield AI

* Skydio, Inc.

* Teledyne Technologies Incorporated

* Textron Inc.

* Thales Group

* The Boeing Company

* UMS SKELDAR

**図リスト [合計: 32]**

1. 世界の戦闘ドローン市場規模、2018-2032年 (百万米ドル)

2. 世界の戦闘ドローン市場規模、タイプ別、2024年対2032年 (%)

3. 世界の戦闘ドローン市場規模、タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の戦闘ドローン市場規模、運用範囲別、2024年対2032年 (%)

5. 世界の戦闘ドローン市場規模、運用範囲別、2024年対2025年対2032年 (百万米ドル)

6. 世界の戦闘ドローン市場規模、技術別、2024年対2032年 (%)

7. 世界の戦闘ドローン市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

8. 世界の戦闘ドローン市場規模、発射モード別、2024年対2032年 (%)

9. 世界の戦闘ドローン市場規模、発射モード別、2024年対2025年対2032年 (百万米ドル)

10. 世界の戦闘ドローン市場規模、用途別、2024年対2032年 (%)

11. 世界の戦闘ドローン市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

12. 世界の戦闘ドローン市場規模、エンドユーザー別、2024年対2032年 (%)

13. 世界の戦闘ドローン市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

14. 世界の戦闘ドローン市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

15. 米州の戦闘ドローン市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

16. 北米の戦闘ドローン市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. 中南米の戦闘ドローン市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 欧州・中東・アフリカの戦闘ドローン市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

19. 欧州の戦闘ドローン市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. 中東の戦闘ドローン市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. アフリカの戦闘ドローン市場規模、国別、2024年対2025年対2032年 (百万米ドル)

22. アジア太平洋の戦闘ドローン市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. 世界の戦闘ドローン市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

24. ASEANの戦闘ドローン市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. GCCの戦闘ドローン市場規模、国別、2024年対2025年対2032年 (百万米ドル)

**表リスト [合計: 735]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

戦闘ドローン、すなわち無人戦闘航空機(UCAV)は、現代の軍事戦略と戦術に革命をもたらし、その存在は国際社会における安全保障環境を根本的に変えつつあります。遠隔操作または自律的に飛行し、高度なセンサー技術、人工知能、そして精密な兵器システムを統合することで、偵察、監視、標的捕捉、そして精密攻撃といった多岐にわたる任務を遂行する能力を持つこれらの兵器システムは、21世紀の紛争において不可欠な要素となっています。その技術的進化は目覚ましく、長時間の滞空能力、ステルス性、そしてネットワークを介した連携能力の向上により、より複雑かつ高度な作戦遂行が可能となっています。

戦闘ドローンの最大の軍事的利点は、人的リスクを大幅に排除できる点にあります。有人航空機のようにパイロットが危険な空域に身を晒すことなく、長時間の監視や精密な攻撃を実行できるため、兵士の生命を守りつつ作戦効率を飛躍的に向上させます。例えば、敵の防空網が厳重な地域や、化学兵器・生物兵器のリスクがある環境下での作戦において、その価値は計り知れません。また、有人航空機に比べて製造・運用コストが低い場合が多く、特定の任務においてはより経済的な選択肢となり得ます。さらに、ミサイル、爆弾、機関銃といった多様な兵器を搭載し、地上の目標だけでなく、空中目標に対しても対応可能なモデルが登場しており、その汎用性と破壊力は増大の一途を辿っています。これらの特性は、非対称戦争や対テロ作戦において特に有効性を発揮し、紛争の様相を一変させています。

しかし、戦闘ドローンの普及と進化は、深刻な倫理的、法的、そして地政学的な課題を提起しています。最も議論の的となっているのは、人間による介入なしに標的を識別し、攻撃を決定する「自律型致死兵器システム(LAWS)」、いわゆる「キラーロボット」の問題です。攻撃の責任は誰が負うのか、誤爆や民間人犠牲のリスクをどう評価し、対処するのか、といった問いは、国際人道法と倫理の根幹を揺るがします。人間の「意味ある制御」が失われることへの懸念は深く、国際社会でその規制や禁止を求める声が高まっています。また、人的損害を伴わない戦争は、紛争開始の敷居を下げ、国際的な緊張を高める危険性も指摘されており、軍事行動への心理的ハードルが低下する可能性は、国際秩序の不安定化に繋がりかねません。プライバシー侵害の懸念や、非国家主体への技術拡散のリスクも無視できない問題です。

国際社会は、これらの課題に対し、未だ統一された見解や規制枠組みを確立できていません。国連などの国際機関では、LAWSの規制や禁止に関する議論が活発に行われていますが、軍事大国間の利害対立により、具体的な進展は限定的です。戦闘ドローンの技術は日々進化しており、その潜在能力は計り知れません。AIによる意思決定能力の向上は、人間の判断を凌駕する速度と精度で状況に対応する可能性を秘める一方で、制御不能なエスカレーションのリスクも孕んでいます。これは新たな軍拡競争を引き起こし、既存の軍事バランスを大きく変動させる可能性を秘めており、特に中小国が安価なドローンを大量に保有することで、地域紛争の激化や非対称戦争の新たな局面を生み出すことも予想されます。

戦闘ドローンは、現代の安全保障環境において、もはや無視できない存在です。その軍事的有効性は疑いようがありませんが、同時に、人類が直面する最も複雑な倫理的・法的課題の一つでもあります。技術の進歩がもたらす恩恵とリスクを慎重に比較検討し、国際社会全体でその開発、配備、そして使用に関する明確な規範と規制を確立することが、未来の平和と安定を確保するために不可欠な課題であると言えるでしょう。