世界のモバイルウォレット市場:タイプ別(クローズド型、オープン型、セミクローズド型)、テクノロジー別(近接型、リモート型)、用途別、エンドユーザー別 ― グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## モバイルウォレット市場に関する詳細レポート要約

本レポートは、現代のデジタル取引体験を形成する上で不可欠な要素となったモバイルウォレット市場の現状、推進要因、そして将来の展望について詳細に分析しています。モバイルウォレットは、小売決済からP2P送金に至るまで、あらゆる側面に影響を与える革新的なツールへと進化しました。

### 市場概要

**市場規模と成長予測:**

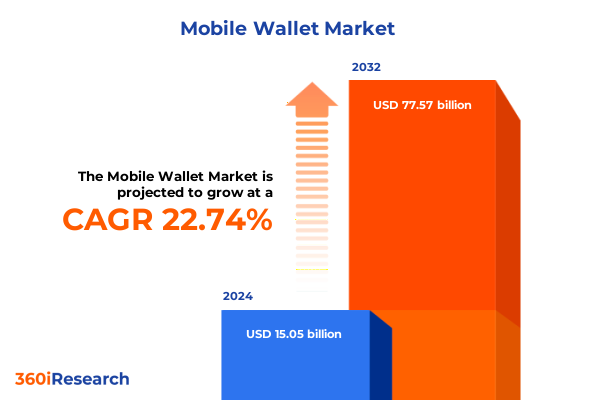

モバイルウォレット市場は、2024年に150.5億米ドルと推定され、2025年には183.7億米ドルに達すると予測されています。その後、22.74%の年平均成長率(CAGR)で成長し、2032年には775.7億米ドルに達すると見込まれています。この急成長は、スマートフォンの普及と、速度および利便性に対する消費者の期待の高まりに支えられています。モバイルウォレットのエコシステムは、技術、パートナーシップ、ユーザー体験が複雑に絡み合った洗練されたネットワークへと成熟しています。

**市場の進化と価値提案:**

モバイルウォレットは、単なる目新しい決済ツールから、現代商業の不可欠な要素へと変貌を遂げました。この進化の背景には、金融機関、フィンテック企業、小売業者などのステークホルダーが、競争の激しい環境を乗り切るための共通の理解と戦略的枠組みを必要としていることがあります。

**主要なセグメンテーション:**

モバイルウォレット市場は、その機能と利用環境に基づいて多角的にセグメント化されています。

1. **タイプ別:**

* **クローズドモバイルウォレット:** 特定のマーチャントやサービスプロバイダーのエコシステム内で機能し、厳格な管理が可能ですが、外部との相互運用性は限定的です。

* **オープンモバイルウォレット:** 消費者の銀行口座やカードに直接接続され、幅広い受容性を提供しますが、銀行基準への厳格な認証とコンプライアンスが必要です。

* **セミクローズドモバイルウォレット:** マーチャントネットワークをサポートしつつ、銀行統合の複雑さを回避する中間的なソリューションです。

2. **テクノロジー別:**

* **近接型(Proximity):** NFC(Near-Field Communication)やMST(Magnetic Secure Transmission)を利用し、店舗での取引に用いられます。NFCはその速度と世界的な受容性から主流となりつつありますが、MSTもレガシー端末を持つ地域で価値を維持しています。

* **リモート型(Remote):** 生体認証、堅牢な暗号化アルゴリズム、摩擦のないチェックアウトのための動的QRコード、機密データを保護するトークン化スキームなど、様々なセキュリティおよびユーザー認証メカニズムに依存します。

3. **アプリケーション別:**

* 銀行、ホスピタリティ、交通機関、マイクロペイメント、モバイルコマース、P2P送金、そして広範な小売およびEコマース分野など、多岐にわたる利用シナリオが存在します。モバイルウォレットは、決済機能だけでなく、ロイヤルティ管理、リアルタイム分析、統合予約システムなどの付加価値サービスを提供するプラットフォームとしても機能します。

4. **エンドユーザー別:**

* **企業導入(Enterprise Deployments):** スケーラビリティ、既存のERPシステムとの統合、セキュリティガバナンスを重視します。

* **個人消費者利用(Individual Consumer Use Cases):** セットアップの容易さ、直感的なインターフェース、幅広いマーチャント受容性を優先します。

**地域別分析:**

* **米州:** 北米は消費者普及率とマーチャント受容性の両方でリードしており、主要なカードネットワークとテクノロジーベンダー間の強力な協力により、非接触型決済インフラの導入が加速しています。ラテンアメリカでは、革新的なQRコードベースのソリューションと政府主導の金融包摂イニシアティブが成長を牽引しています。

* **EMEA(欧州、中東、アフリカ):** 西ヨーロッパでは、公共交通機関、都市モビリティサービス、オープンバンキングシステムとのシームレスなウォレット統合が進んでいます。中東では、公共料金の支払いとP2P送金にモバイルウォレットが急速に普及しており、多くは国家主導のデジタルIDプログラムに支えられています。アフリカでは、スマートフォンとインターネットの普及が課題であるため、リモート型およびUSSDベースのウォレットが主流です。

* **アジア太平洋:** 日本、韓国、シンガポールなどの先進国では、NFC対応ウォレットと高度な生体認証セキュリティの利用率が高い一方、南アジアや東南アジアでは、QRコードプラットフォームとエージェントベースのオンボーディングが、農村部や非公式セグメントへのモバイル決済拡大に大きく貢献しています。この地域全体で、テクノロジー企業、銀行、政府機関間の戦略的パートナーシップがデジタル変革を加速させています。

### 推進要因

モバイルウォレットの普及と革新は、技術的進歩、消費者の行動変化、およびマクロ経済的要因によって推進されています。

1. **技術的ブレークスルー:**

* **非接触型技術の普及:** NFCはスマートフォンと決済端末の両方でユビキタスとなり、MSTはレガシーハードウェアの代替として注目されています。

* **リモート認証方法の強化:** 生体認証(指紋など)から動的トークン化に至るまで、信頼性とセキュリティが向上し、物理的および仮想チャネル全体でシームレスなデジタルインタラクションを可能にしています。

2. **消費者の行動変化:**

* **利便性と速度への期待:** 消費者は、場所データによってトリガーされるコンテキストに応じたオファーや、AIを活用したリアルタイムの予算追跡など、パーソナライズされた体験を期待しています。

* **付加価値サービスの統合:** ロイヤルティプログラム、アプリ内注文、その他の付加価値サービスがモバイルウォレットに統合され、単なる決済手段を超えたユーティリティを提供しています。

3. **パートナーシップとエコシステムの構築:**

* 金融機関、通信プロバイダー、POSベンダー間のパートナーシップが、相互運用性とクロスプラットフォームの一貫性を重視するエコシステムを形成しています。モバイルウォレットは、デジタルコマース、データ分析、エンドユーザーの利便性を結びつける要石として機能しています。

* 政府主導の金融包摂イニシアティブや、テクノロジー企業、銀行、政府機関間の戦略的提携も、市場の成長を強力に後押ししています。

### 展望と戦略的課題

モバイルウォレット市場の将来は、規制環境の変化、競争戦略、そして技術革新によって大きく左右されます。

1. **2025年米国関税政策の影響:**

* 電子部品、スマートフォンアセンブリ、決済端末ハードウェアに対する米国関税の累積的な影響は、モバイルウォレットのバリューチェーン全体で顕著になっています。輸入集積回路や完成した半導体パッケージに課される関税は、デバイスメーカーにコスト圧力をかけ、オフショア生産戦略の見直しを促しています。

* 近接モジュールやNFCデバイスに不可欠なセキュアエレメントの価格にも間接的に影響を与え、POSインフラをアップグレードするマーチャントの展開費用をわずかに上昇させています。

* ソフトウェア対応ハードウェアアセンブリに対する関税は、国内製造とローカライゼーションの取り組みを促進しています。国境を越えたデータフローに対する規制強化も相まって、国内でのデータ保存とコンプライアンスフレームワークの必要性が高まっています。

2. **競争環境と主要企業の戦略:**

* **大手テクノロジー企業:** ハードウェアとソフトウェアの深い統合を活用し、独自のウォレットをOSに直接組み込むことで、エンドツーエンドのユーザー体験をコントロールしようとしています。

* **独立系決済プロバイダー:** 大規模なオンラインおよび店舗ネットワークを確立し、融資、後払い(BNPL)、データ分析などの付加価値サービスを拡大して顧客エンゲージメントを深めています。

* **グローバルカードネットワークと大手銀行:** オープンAPI戦略を追求し、サードパーティ開発者が自社の決済レール上に構築できるようにすることで、新たな企業および消費者セグメントにリーチしています。

* **新興市場のフィンテックチャレンジャー:** インフラの制約を回避する軽量なQRベースのソリューションを提供することで、従来のモデルを破壊しています。

* **協業の重要性:** テクノロジーベンダー間の合弁事業、通信プロバイダーとの提携によるサービスバンドル、セキュリティ認証への共同投資など、エコシステムの規模と相互運用性が持続的な成長の前提条件であるという認識が高まっています。

3. **モバイルウォレットプロバイダーへの提言:**

* **シームレスなユーザー体験と堅牢なセキュリティの優先:** 高度なトークン化フレームワークと生体認証への投資は、詐欺リスクを軽減するだけでなく、消費者の信頼と規制遵守を強化します。

* **戦略的提携の構築:** 主要なカードネットワーク、マーチャントアクワイアラー、通信事業者との提携は、リーチを拡大し、市場投入までの時間を短縮します。共同マーケティングイニシアティブは、迅速な消費者採用を促進します。

* **APIファーストアーキテクチャの採用:** 統合されたロイヤルティ管理、クロスボーダー送金、リアルタイム分析などの新たな付加価値サービスを、コアウォレットのパフォーマンスを損なうことなく統合できるようにします。

* **規制当局との対話と標準設定への参加:** 規制環境が進化する中で、政策立案者との積極的な対話を維持し、標準設定コンソーシアムに参加することで、有利なフレームワークを形成し、コンプライアンス要件を予測できます。

* **地域に特化した拡張戦略:** 消費者の行動、インフラの整備状況、潜在的な関税や貿易障壁に関する地域ごとの洞察に基づいて、機敏で文化的に共鳴する市場投入アプローチを確保することが重要です。

この詳細な分析は、モバイルウォレット市場の複雑なダイナミクスを理解し、将来の成長機会を捉えるための強固な基盤を提供します。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* モバイルウォレット取引を保護するための生体認証の採用拡大

* モバイルウォレットを介した新興市場における非接触型決済インフラの拡大

* パーソナライズされたインサイトのためのモバイルウォレットにおけるAI搭載支出分析の統合

* モバイルウォレットと金融サービスを組み込んだスーパーアプリエコシステムの普及

* 世界中の小売モバイルウォレットプラットフォームへの中央銀行デジタル通貨の統合

* モバイルウォレットにおけるブロックチェーン統合によるシームレスなP2P送金

* モバイルウォレットユーザーのエンゲージメントと定着を促進するダイナミックなロイヤルティおよびリワードプログラム

* 店舗内およびP2P取引におけるQRコード決済の採用

* モバイル決済ウォレット内の機械学習モデルを使用した不正検出の強化

* デジタルウォレットのセキュリティとプライバシーの懸念に対処するために進化する規制遵守フレームワーク

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* モバイルウォレット市場:タイプ別

* クローズドモバイルウォレット

* オープンモバイルウォレット

* セミクローズドモバイルウォレット

* モバイルウォレット市場:テクノロジー別

* 近接型

* 磁気セキュア伝送 (MST)

* 近距離無線通信 (NFC)

* リモート型

* 生体認証

* 暗号化

* QRコード

* トークン化

* モバイルウォレット市場:アプリケーション別

* 銀行

* ホスピタリティ・交通

* マイクロペイメント

* モバイルコマース

* モバイル送金

* 小売・Eコマース

* モバイルウォレット市場:エンドユーザー別

* 企業

* 個人

* モバイルウォレット市場:地域別

* アメリカ

* 北米

* 中南米

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* モバイルウォレット市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* モバイルウォレット市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

*

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

モバイルウォレットは、スマートフォンをはじめとする携帯端末に搭載され、決済、身分証明、ポイント管理、交通機関の乗車券など、多岐にわたる機能を統合したデジタルツールであり、現代社会においてその存在感を日々増しています。物理的な財布やカードを持ち歩く必要性を低減させ、私たちの日常生活における金融取引や情報管理のあり方を根本から変革しつつある、まさにデジタル時代の象徴とも言える存在に他なりません。

その中核をなす機能は、やはりキャッシュレス決済です。NFC(Near Field Communication)技術を用いた非接触型決済(日本のおサイフケータイに代表されるFeliCaや、国際標準のEMVコンタクトレスなど)や、QRコード・バーコードを読み取る方式が主流となっています。これらの技術を通じて、クレジットカード、デビットカード、銀行口座、あるいはプリペイド残高と連携し、店舗での支払いを瞬時に完了させることが可能です。セキュリティ面では、カード情報を直接端末に保存せず、トークン化と呼ばれる技術で代替データに変換したり、生体認証(指紋認証、顔認証)を組み合わせることで、不正利用のリスクを大幅に低減させています。

利用者にとってのモバイルウォレットの最大の利点は、その圧倒的な利便性と迅速性です。現金や複数のカードを持ち歩く煩わしさから解放され、スマートフォン一つでほとんどの取引を完結させることができます。また、決済履歴が自動的に記録されるため、家計管理が容易になるほか、ポイントカードやクーポン、航空券、映画のチケットなども一元的に管理できるため、生活のあらゆる場面で効率化が図られます。物理的な盗難や紛失のリスクが軽減される点も、デジタルセキュリティの強化と相まって、大きな安心感を提供します。

一方、事業者側にとっても、モバイルウォレットの導入は多大なメリットをもたらします。レジでの処理速度が向上し、現金管理に伴う手間やコストが削減されるため、業務効率の改善に直結します。また、多様な決済手段を提供することで、顧客層の拡大に繋がり、特にデジタルネイティブ世代の取り込みに有効です。さらに、決済データを通じて顧客の購買行動を分析し、よりパーソナライズされたマーケティング戦略やプロモーションを展開する機会も生まれます。これにより、顧客満足度の向上と売上増加の両面で貢献が期待されます。

しかしながら、モバイルウォレットの普及にはいくつかの課題も存在します。異なるプラットフォーム間での相互運用性の確保や、セキュリティ侵害、プライバシー保護に関する懸念は常に付きまといます。また、デジタルデバイドの問題や、高齢者層における利用への抵抗感も、完全な普及を阻む要因となり得ます。各国・地域における法規制の整備も、その健全な発展には不可欠な要素と言えるでしょう。

今後の展望としては、モバイルウォレットは単なる決済ツールを超え、デジタルID(運転免許証や健康保険証など)としての機能統合、ウェアラブルデバイスやIoT機器との連携、さらには中央銀行デジタル通貨(CBDC)との接続など、その可能性を大きく広げていくことが予想されます。国境を越えたシームレスな決済や、より高度なパーソナライゼーション、そしてブロックチェーン技術との融合による新たな価値創造も期待されています。

このように、モバイルウォレットは私たちの金融行動、ひいては社会全体のデジタル化を加速させる強力な推進力であり、その進化は今後も止まることなく、私たちの生活と経済活動の基盤をより豊かで効率的なものへと変革し続けるでしょう。