世界のRFフロントエンドモジュール市場:モジュールタイプ(ダイバーシティコンバイナ、フィルタ、LNA)、周波数帯(3~6 GHz、6 GHz超、3 GHz未満)、材料、用途、流通チャネル別 – 2025年~2032年グローバル予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**RFフロントエンドモジュール市場:詳細レポート概要**

**市場概要**

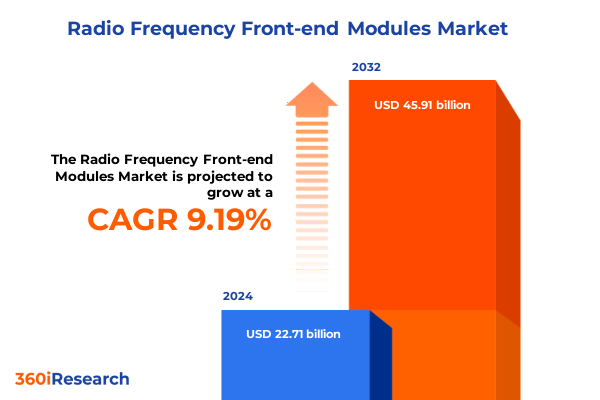

RFフロントエンドモジュール市場は、2024年に227.1億米ドルと推定され、2025年には247.4億米ドルに達し、2032年までに年平均成長率(CAGR)9.19%で459.1億米ドルに成長すると予測されています。この成長は、次世代グローバルワイヤレス接続を支えるRFフロントエンドモジュールの重要性が増していることを明確に示しています。

RFフロントエンドモジュールは、デジタル処理とワイヤレス伝送の間の重要な架け橋を形成し、現代の通信ネットワークにおけるシームレスな情報交換を可能にします。かつては個別の回路で構成されていたこれらのモジュールは、フィルター、アンプ、スイッチ、コンバイナといった洗練されたアセンブリとして、高度に統合された多機能ソリューションへと進化を遂げました。近年、半導体材料、パッケージング技術、小型化技術における急速な進歩が、RFフロントエンドモジュールをイノベーションの焦点として脚光を浴びさせています。

グローバルな5Gネットワークの普及、新たなスペクトラム帯域の導入、そして消費者、産業、車載アプリケーションの融合が進むにつれて、これらのモジュールの複雑性と性能要件は劇的にエスカレートしています。製造業者は現在、高線形性、低ノイズ指数、強化された電力効率をバランスさせつつ、ますます小型化されるデバイスに対応するためにフォームファクターを縮小するソリューションを提供するという課題に直面しています。その結果、RFフロントエンドモジュールセグメントは、デバイスエンジニア、RF設計者、システムアーキテクト間の分野横断的なコラボレーションの場となっています。

**推進要因**

RFフロントエンドモジュール業界は、いくつかの強力な推進要因によって変革期を迎えています。

1. **革新的な技術的シフトと市場動向:**

* **5Gネットワークとミリ波技術の展開:** 5Gの急速な展開とミリ波(mmWave)技術の登場が業界に大きな変化をもたらしています。サブ6GHz帯の展開がデータ速度と容量の初期的な向上をもたらした一方で、24~40GHzおよび40GHz超の帯域への移行は、新たな課題と機会を提示しています。高周波数帯での動作は、高度なフィルターアーキテクチャ、革新的なアンテナ統合アプローチ、および電力密度増加下での性能維持のための厳格な熱管理を必要とします。

* **新半導体材料の台頭:** 窒化ガリウム(GaN)やシリコンゲルマニウム(SiGe)といった新しい半導体材料の出現は、従来のガリウムヒ素(GaAs)ベースの設計を大きく変革しています。これらの材料は、優れた電力処理能力、効率向上、極限環境下での堅牢性を提供し、高容量基地局から車載レーダーセンサーに至るまで、幅広いアプリケーションで不可欠なものとなっています。

* **統合ソリューションの普及:** 低ノイズアンプ(LNA)、パワーアンプ(PA)、フィルタリング機能を組み合わせた統合ソリューションは、部品表(BOM)の削減と製造プロセスの合理化を可能にし、ますます普及が進んでいます。

* **IoTエコシステムの拡大:** モノのインターネット(IoT)エコシステムとコネクテッドデバイスの急速な拡大は、ネットワーク標準や周波数範囲をシームレスに切り替えられる、柔軟性の高いマルチバンドモジュールの需要を促進しています。システムインテグレーターやOEMは、進化するスペクトラム割り当てをサポートするために、ソフトウェア定義無線(SDR)機能と動的な再構成可能性を優先しています。このため、RFフロントエンドモジュールサプライヤーは、これらの厳格な要件を満たすために、モジュール型設計思想とファンアウト・ウェハーレベル・パッケージング(FOWLP)などの高度なパッケージング技術を採用しています。

2. **2025年米国関税措置の影響:**

* 2025年に米国が主要な半導体コンポーネントおよびサブシステムに課した関税措置は、RFフロントエンドモジュールセクター全体に深刻な影響を与えています。当初は国内生産を奨励し、サプライチェーンのリスクを軽減するために導入されたこれらの措置は、意図せず原材料、チップ基板、組立サービスにおける投入コストの増加を引き起こしました。その結果、製造業者や受託組立業者は、高騰する費用を吸収するか、顧客に転嫁するかの圧力に直面し、調達優先順位とコスト最適化戦略の再評価を余儀なくされています。

* 関税延長や報復措置の可能性に関する不確実性は、多くのグローバルサプライヤーに、従来のハブを超えて製造拠点を多様化するよう促しました。東南アジアの既存の組立センターやメキシコの新興施設への投資は、関税フリーの生産ゾーンを追求する動きによって加速されています。この地理的再編は、リードタイムの短縮と多地域連携の物流上の複雑さのバランスを取るという点で、利益と課題の両方をもたらしています。

* 同様に重要なのは、関税がローカライゼーションと垂直統合に関する業界の議論を加速させたことです。OEMは、インセンティブプログラムの下で優遇措置を確保するために、国内のファウンドリやパッケージング専門業者との提携を模索しており、これにより重要なコンポーネントを破壊的な貿易政策から保護しようとしています。このアプローチは長期的な安定を約束する一方で、多くの場合、より高い初期設備投資と厳格な認定サイクルを伴います。

3. **セグメンテーションの洞察:**

* RFフロントエンドモジュール市場は、イノベーションと差別化の多様な経路を示す複雑なセグメンテーションパターンを示しています。モジュールタイプ別に見ると、ダイバーシティコンバイナは、バルク音響波(BAW)、セラミック、表面弾性波(SAW)などの精密フィルター、および低ノイズアンプ、パワーアンプ、信号スイッチといった不可欠なコンポーネントと共存しています。パワーアンプのカテゴリーでは、ディスクリートソリューションと統合ソリューションの選択は、OEMが指定する熱予算、出力電力要件、統合制約に左右されることがよくあります。

* 周波数帯域によるセグメンテーションは、明確な技術的要件を明らかにします。3GHz未満の帯域は、レガシーなセルラーインフラストラクチャと低電力広域ネットワーク(LPWAN)をサポートし続けている一方、3~6GHz帯はミッドバンド5G展開の主力となっています。6GHz超のミリ波RFフロントエンドモジュール設計は、24~40GHz帯で微妙な課題に直面し、40GHzを超えるとさらに厳格な性能基準が求められます。

* アプリケーションに基づく差別化は、堅牢な航空宇宙・防衛環境から、車載レーダーの厳格な安全性要件、基地局や顧客宅内機器(CPE)の高容量要件、そしてサイズ制約の厳しいスマートフォン領域まで、幅広い最終用途シナリオを浮き彫りにします。これらの異なるセグメントは、RFフロントエンドモジュールサプライヤーに独自の性能要求を課し、カスタマイズされた機能セットと認定基準を促します。

* 材料の選択も、性能とコスト属性を形成する上で極めて重要な役割を果たします。ガリウムヒ素は長らくRFソリューションの主力でしたが、窒化ガリウムとシリコンは、高電力およびコスト重視のアプリケーションにおける補完的な利点により、その地位を確立しつつあります。

* 最後に、流通チャネルの選択(アフターマーケット、組立・製造・テストを網羅する電子機器製造サービス(EMS)、直接OEMパートナーシップ、システムインテグレーターとのコラボレーション)は、在庫戦略、リードタイム、バリューチェーンの制御を決定します。

4. **主要な地域動向:**

* **南北アメリカ:** 早期の5G展開とネットワーク高密度化への堅調な需要が、多面的なRFフロントエンドモジュールの採用を加速させています。北米の設計会社は高度な診断機能を備えた統合モジュールを推進する一方、ラテンアメリカ市場は広範な接続イニシアチブをサポートするためのコスト最適化されたバリアントを推進しています。サプライチェーンの統合と主要な自動車メーカーへの近接性も、この地域の戦略的重要性を強調しています。

* **欧州、中東、アフリカ(EMEA):** 規制の枠組みとスペクトラム割り当て政策が、RFフロントエンドモジュールのロードマップを形成しています。欧州の通信事業者は、厳格な相互運用性基準とエネルギー効率指令に合致するモジュールを要求しており、サプライヤーはフィルター帯域幅とアンプ効率を改善するよう迫られています。一方、中東では高スループットの固定無線アクセスへの戦略的投資が進んでおり、RFフロントエンドモジュールベンダーは過酷な環境条件に合わせたソリューションを開発しています。アフリカでは、急速な都市化とモバイルブロードバンドの普及拡大が、費用対効果が高くスケーラブルなモジュールの必要性を高めています。

* **アジア太平洋:** RFフロントエンドモジュールコンポーネントの製造能力と技術革新において引き続き優位を占めています。中国、韓国、日本などの主要経済国は、半導体製造からシステム統合に至るまで、堅牢なエコシステムを確立しています。同時に、東南アジアの新興市場は、競争力のある労働コストと有利な貿易協定を活用し、組立およびテスト業務への投資を誘致しています。5Gの高密度化とプライベートネットワークの展開が加速するにつれて、アジア太平洋地域のサプライヤーは、現地の需要と輸出機会の両方から恩恵を受ける独自の立場にあります。

**展望**

RFフロントエンドモジュール市場の競争環境は、主要企業の戦略的な動きによって形成されています。

1. **競争環境:**

* **既存企業:** 技術的リーダーシップを維持するためにR&D投資を強化しており、特に高周波フィルターと広帯域パワーアンプに重点を置いています。同時に、いくつかの企業は、製品ポートフォリオを強化し、サプライチェーンの回復力を高めるために、専門の半導体ファウンドリやパッケージングハウスを統合するM&Aを積極的に行っています。

* **パートナーシップの強化:** RFフロントエンドモジュールサプライヤーとチップセットプロバイダー間のパートナーシップも強化されており、エンドツーエンドのパフォーマンスを最適化するより一貫した共同設計アプローチを可能にしています。ベースバンドプロセッサのロードマップと連携することで、これらのコラボレーションは次世代ソリューションの市場投入までの時間を短縮します。さらに、自動車OEMや航空宇宙インテグレーターとの合弁事業は、超厳格な信頼性およびテスト基準を満たすアプリケーションに特化したRFフロントエンドモジュール製品の新たな道を切り開いています。

* **新規参入企業:** 車載レーダーやプライベートワイヤレスネットワークなどの新興セグメントでニッチ市場を開拓しています。これらの新興企業は、柔軟な製造モデルとアジャイルなエンジニアリングチームを活用して、カスタムRFフロントエンドモジュールソリューションを加速されたペースで導入しています。

* **既存企業の対抗策:** 製造ワークフローを合理化し、社内テスト能力を拡大することで、迅速な認定と開発サイクルの短縮を確保し、この破壊的な圧力に対抗しています。

* **競争優位性の鍵:** 規模と専門化のバランスを巧みに取り、エンドツーエンドの統合を価値提案に組み込む企業が、永続的な競争優位性を確保するでしょう。

2. **戦略的提言:**

* **モジュール型・ソフトウェア定義アーキテクチャの優先:** 変化するスペクトラム政策や新たなアプリケーションニーズに迅速に適応するため、再構成可能なRFフロントエンドプラットフォームに焦点を当てたR&D投資を行うことで、企業は将来にわたって自社の製品を保護し、顧客展開を加速できます。

* **製造拠点の多様化:** 複数の地域に製造拠点を分散させることで、関税リスクや物流上のボトルネックを軽減できます。企業は、有利な貿易協定を持つ地域のファウンドリや組立工場との潜在的なパートナーシップを評価するとともに、合弁事業やインセンティブプログラムを通じて現地コンテンツ戦略を育成すべきです。このローカライゼーションとグローバル化のバランスの取れたアプローチは、供給の継続性を確保し、コスト構造を最適化します。

* **先進半導体材料に関する協力深化:** 先進半導体材料の可能性を最大限に引き出すために、先進的な企業は材料科学者やパッケージング専門家との協力を深める必要があります。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造を持つ日本語の目次を構築しました。

—

**目次**

1. 序文

2. 市場セグメンテーションと対象範囲

3. 調査対象期間

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* マルチモード5Gスペクトル帯をサポートする広帯域周波数チューニングソリューションの採用

* 基地局における**RFフロントエンドモジュール**の電力効率向上に対する窒化ガリウム半導体の影響

* スマートフォンにおけるコンパクトな**RFフロントエンド**設計のための先進的なアンテナ・イン・パッケージ(AiP)技術の統合

* ミリ波伝送の課題に対応するための高リニアリティ・低ノイズアンプの需要増加

* さまざまなネットワーク要件への動的な適応を可能にするソフトウェア定義フロントエンドアーキテクチャの展開

* キャリアアグリゲーションとMIMOの進歩が複雑なRFフィルターおよびデュプレクサ設計に与える影響

* IoTデバイス最適化のためのAI駆動型キャリブレーションアルゴリズムを組み込んだ小型フロントエンドモジュールの開発

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. **RFフロントエンドモジュール**市場、モジュールタイプ別

* ダイバーシティコンバイナー

* フィルター

* BAWフィルター

* セラミックフィルター

* SAWフィルター

* 低ノイズアンプ

* パワーアンプ

* ディスクリート

* 集積型

* スイッチ

14. **RFフロントエンドモジュール**市場、周波数帯別

* 3~6 GHz

* 6 GHz超

* 3 GHz未満

15. **RFフロントエンドモジュール**市場、材料別

* ガリウムヒ素

* 窒化ガリウム

* シリコン

16. **RFフロントエンドモジュール**市場、用途別

* 航空宇宙・防衛

* 自動車

* 基地局

* スマートフォン

17. **RFフロントエンドモジュール**市場、流通チャネル別

* アフターマーケット

* OEM

18. **RFフロントエンドモジュール**市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

19. **RFフロントエンドモジュール**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

20. **RFフロントエンドモジュール**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

21. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Analog Devices, Inc.

* Broadcom Inc.

* Infineon Technologies AG

* 村田製作所

* NXP Semiconductors N.V.

* Qorvo, Inc.

* Qualcomm Incorporated

* ルネサスエレクトロニクス株式会社

* Skyworks Solutions, Inc.

* STMicroelectronics N.V.

* TDK株式会社

22. 図目次 [合計: 30]

23. 表目次 [合計: 591]

*** 本調査レポートに関するお問い合わせ ***

RFフロントエンドモジュールは、現代の無線通信システムにおいて不可欠な中核部品であり、アンテナとデジタル信号処理を行うベースバンドプロセッサとの間の物理的な橋渡し役を担っています。その主要な機能は、無線信号の送受信において、微弱な受信信号を増幅し、送信信号を強力に増幅してアンテナへ送り出すとともに、不要な周波数成分を除去し、送受信経路を適切に切り替えることにあります。このモジュールは、スマートフォン、タブレット、IoTデバイス、基地局など、あらゆる無線機器の性能と効率を決定づける重要な要素であり、その進化は無線通信技術全体の進歩と密接に結びついています。

具体的に、RFフロントエンドモジュールは複数の機能ブロックを高度に統合しています。受信経路においては、アンテナから入力された極めて微弱な信号を、ノイズを最小限に抑えつつ増幅する低雑音増幅器(LNA)が中心的な役割を果たします。LNAの性能は、受信感度、ひいては通信距離や信頼性に直結するため、その低雑音特性は極めて重要です。一方、送信経路では、ベースバンドプロセッサから生成された信号を、アンテナから効率的に放射できるレベルまで電力増幅するパワーアンプ(PA)が不可欠です。PAの効率は、バッテリー駆動時間の延長や発熱の抑制に大きく貢献し、特にモバイルデバイスにおいてはその重要性が増しています。また、送受信信号の周波数選択性を高め、隣接チャネルからの干渉や自己送信信号による受信妨害を防ぐためには、RFフィルターが用いられます。表面弾性波(SAW)フィルターやバルク弾性波(BAW)フィルターなどが代表的であり、これらは特定の周波数帯域のみを透過させ、不要な信号を効果的に除去します。さらに、単一のアンテナで送受信を時分割または周波数分割で行うために、RFスイッチやダイプレクサ、デュプレクサといった部品が組み込まれます。RFスイッチは送受信経路の切り替えや複数アンテナ間の選択を行い、デュプレクサは周波数分割多重(FDD)方式において、送信と受信の異なる周波数帯域を単一アンテナで同時に扱うことを可能にします。これらの部品は、それぞれが最適なインピーダンス整合ネットワークを介して接続され、信号の反射損失を最小限に抑えることで、システム全体の効率を最大化します。

これらの個別のRF部品を一つのモジュールとして統合する最大の利点は、システムの小型化、部品点数の削減、設計の簡素化、そして性能の向上にあります。複数のディスクリート部品を基板上に配置する代わりに、最適化されたレイアウトで集積することで、寄生容量やインダクタンスといった不要な影響を低減し、より安定したRF特性を実現できます。また、製造プロセスの効率化とコスト削減にも寄与し、製品開発期間の短縮にも繋がります。しかし、高集積化は、部品間の干渉(クロストーク)や熱管理といった新たな課題も生み出します。これらの課題を克服するため、SiGe、GaAs、GaN、SOIといった多様な半導体プロセス技術が、それぞれの機能ブロックの特性に合わせて使い分けられています。特に、高出力が必要なPAにはGaAsやGaNが、低損失・高線形性が求められるスイッチにはSOIが採用されることが多いです。

近年のRFフロントエンドモジュールは、5G通信の普及に伴い、さらなる進化を遂げています。多バンド・多モードへの対応、エンベロープトラッキング技術によるPAの効率改善、そしてミリ波帯域への対応が求められています。特にミリ波帯では、信号の減衰が大きいため、アンテナとRFフロントエンドモジュールを一体化したアンテナ・イン・パッケージ(AiP)技術や、ビームフォーミングを可能にする位相シフターの統合が進んでいます。また、AI技術を活用した適応型フィルターや、ソフトウェア定義無線(SDR)の概念を取り入れた柔軟な周波数選択機能など、より高度なインテリジェンスが組み込まれつつあります。これらの技術革新は、より高速で、より広範囲に、そしてよりエネルギー効率の高い無線通信を実現するための鍵となります。

結論として、RFフロントエンドモジュールは、単なる部品の集合体ではなく、無線通信の性能、コスト、そして市場投入までの時間を決定づける戦略的なコンポーネントです。その進化は、スマートフォンからIoT、さらには自動運転車やスマートシティといった未来の社会インフラに至るまで、あらゆるワイヤレス技術の発展を牽引し続けており、私たちの生活をより豊かで密接に繋がれたものにする上で、その重要性は今後も増すばかりです。