世界の自動車発電機市場:エンジンタイプ(ディーゼル、ガソリン、天然ガス)別、製品タイプ(可搬型、定置型)別、出力別、冷却方式別、エンドユーザー別、販売チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**自動車発電機市場の概要、推進要因、および展望に関する詳細レポート**

**市場概要**

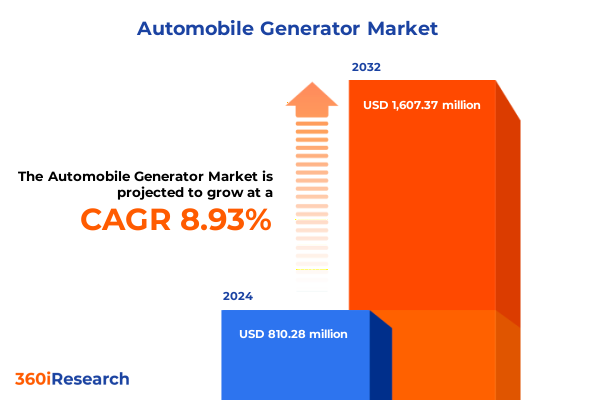

自動車発電機市場は、2024年に8億1,028万米ドルと推定され、2025年には8億7,519万米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.93%で成長し、2032年までに16億737万米ドルに達すると見込まれています。この市場は、移動性の高いミッションクリティカルな環境における信頼性の高い電力への需要の高まり、厳格な排出ガス規制、およびエネルギー自律性への欲求の高まりに直面し、極めて重要な転換期を迎えています。

市場の主要なダイナミクスとしては、性能と環境責任を両立させる革新的なソリューションへの探求が挙げられます。住宅ユーザー向けのバックアップ電源としては、高度なインバーター技術を搭載したポータブルユニットが支持を集めており、一方、医療施設からデータセンターに至るまでの商業施設では、高容量の定置型システムが不可欠となっています。従来のディーゼルおよびガソリンプラットフォームは、それぞれコスト、排出プロファイル、燃料供給の面で異なる利点を提供しつつ、新興の天然ガス型と共存しています。同時に、ハイブリッド構成や遠隔監視プラットフォームの台頭は、発電機の能力の境界を再定義し、予知保全やスマートグリッドアーキテクチャへのシームレスな統合を可能にしています。サプライチェーンの混乱や貿易政策の変化も、柔軟性の必要性を浮き彫りにしており、業界関係者は調達戦略やチャネルパートナーシップの見直しを迫られています。これらの要因が複合的に作用し、性能、排出ガス、デジタル化が融合して、モビビリティとレジリエンスの動力源を再構築する変革の時代を告げています。

**推進要因**

自動車発電機分野における変革の力は、主に技術的ブレークスルーと規制改革によって推進されています。

**技術的ブレークスルー:**

次世代の制御システムは、IoT接続とクラウドベースの分析を活用し、リアルタイム診断を提供することで、異常の検出と燃料消費の最適化を可能にしています。同時に、Tier 4およびStage V指令に牽引される高度な排出ガス制御技術は、出力性能を犠牲にすることなく燃焼プロセスを改良し、後処理システムを統合するようメーカーに促しています。電化戦略の加速は、バッテリーと内燃機関の電力をシームレスに切り替えることができるハイブリッド発電機を導入し、騒音と燃料消費を低減しています。また、アディティブマニュファクチャリング(積層造形)は、地政学的緊張や原材料不足の中でサプライチェーンの回復力を高め、重要部品のリードタイム短縮に貢献しています。環境持続可能性目標は、デュアル燃料システムや水素対応システムの関心をさらに高め、重機用途における脱炭素化への広範な転換を反映しています。これらの変革の力が展開する中で、OEM、部品サプライヤー、技術プロバイダー間の戦略的協力は、新たな価値プールを獲得するために不可欠となっています。

**規制改革:**

2025年の米国関税措置の導入は、自動車発電機部門のコスト構造と戦略的計画に顕著な影響を与えています。輸入エンジンブロック、オルタネーター、および関連する開閉装置部品を対象とした関税は、多くのOEMにグローバルな調達計画の見直しを促しました。鉄鋼およびアルミニウムに対する関税の引き上げは、原材料費をさらに上昇させ、ポータブルインバーターユニットと大型定置型システムの両方に波及効果をもたらしました。これに対応して、いくつかの主要企業は、変動する貿易障壁への露出を軽減するためにニアショアリングの取り組みを加速させています。これにより、国内生産ラインの拡大と北米地域のサプライヤーとのパートナーシップ強化が進んでいます。同時に、エンドユーザーは、突然のコスト上昇からプロジェクト予算を保護するため、部品価格を固定する長期契約の交渉を開始しています。調達チームはまた、サプライチェーンの透明性により重点を置き、デジタル追跡ツールを活用してコンプライアンスを確保し、関税関連の罰則を回避しています。全体として、これらの2025年関税の累積的な影響は、より回復力があり、地域的に多様化した製造拠点を育成しています。

**セグメンテーションの推進要因:**

エンジン構成では、ディーゼルプラットフォームがそのトルク特性により重機用途で優位を保ち、ガソリン型は軽機用途で合理化されたメンテナンスと低い初期投資を提供します。天然ガスソリューションは、排出ガスが少ないため、信頼性を損なうことなく規制遵守を目指す環境意識の高い事業者間で牽引力を得ています。製品タイプでは、ポータブルシステムは、従来のユニットと、敏感な電子負荷に適したクリーンな電力を供給するインバーターベースの設計との間で二極化しています。定置型モデルは、騒音減衰と耐候性に焦点を当てた密閉型構成と、費用対効果の高い冷却とメンテナンスアクセスを可能にする開放型設置にセグメント化されています。出力電力のセグメンテーションは、10 kVa未満の超小型ユニットから750 kVaを超える堅牢な発電機まで多岐にわたり、住宅用バックアップ電源から持続的で中断のないエネルギー供給を必要とする大規模産業プロジェクトまで対応しています。エンドユーザー分析は、異なる需要要因を浮き彫りにしています。データセンター、医療施設、ホスピタリティ施設などの商業部門は稼働時間と迅速な展開を優先し、製造業や石油・ガス環境の産業ユーザーは燃料効率と広範なエネルギー管理システムとの統合を重視します。一方、住宅消費者は、携帯性とインバーター技術を組み合わせた発電機に魅力を感じています。冷却方法のセグメンテーションは、軽用途での空冷システムと、高容量用途での水冷構成への選好を強調しており、販売チャネルの状況は、直接販売に加えて、合理化された調達を可能にする販売代理店ネットワークとデジタルプラットフォームへの継続的な依存を反映しています。

**地域ダイナミクス:**

地域的なダイナミクスは、アメリカ、ヨーロッパ、中東・アフリカ(EMEA)、およびアジア太平洋地域全体で需要パターンと競争戦略を形成し続けています。アメリカでは、異常気象の増加によりエネルギーレジリエンスの必要性が高まり、医療や通信などの分野でハイブリッド発電機ソリューションの採用が強く進んでいます。北米のメーカーは、迅速な展開のために製品ラインを最適化しており、中南米市場では、都市化の進展とクリーンエネルギー源の規制奨励により、天然ガスおよびインバーター駆動システムへの需要が増加しています。ヨーロッパ、中東、アフリカに焦点を移すと、厳格な排出ガス基準が低排出ガス発電機の採用を推進しており、多くの事業者が既存のフリートを改修して継続的なコンプライアンス基準を満たしています。遠隔地の設置ではソーラー発電機ハイブリッド設定が中東で牽引力を得ており、サハラ以南アフリカのオフグリッドプロジェクトは、高温環境に対応できる堅牢な水冷定置型ユニットへの需要を促進しています。ヨーロッパ市場は、再生可能エネルギー政策に支えられ、脱炭素化ロードマップに沿うため、発電機燃料ストリームにおけるバイオガスと水素の混合を模索しています。アジア太平洋地域では、急速なインフラ拡張と工業化が、中国、インド、東南アジアの製造拠点を中心に、750 kVaを超える高容量モデルへの堅調な需要を支えています。同時に、農村電化イニシアチブは、グリッドの信頼性が依然として不安定な市場でポータブルユニットの販売を刺激しています。すべての地域で、地域の規制環境、エネルギー転換政策、およびアフターマーケットサポートエコシステムの成熟度が、製品設計、チャネル戦略、およびパートナーシップモデルの主要な決定要因となっています。

**展望**

自動車発電機部門における主要なOEMは、市場シェアを獲得し、ポートフォリオを強化し、サービス提供を向上させるために多面的な戦略を実行しています。

**主要OEMの戦略的動向:**

確立された重機メーカーは、有機的な開発と戦略的買収の両方を通じて製品ラインを拡大し、進化する規制および顧客の要求に応えるために高度な排出ガス制御とハイブリッドパワートレインモジュールを統合しています。同時に、専門の発電機ブランドは、エネルギーサービス企業や地域の販売代理店との提携を通じて流通ネットワークを深化させ、アフターマーケットサポートを拡大しています。主要企業はまた、デジタルエコシステムに投資し、予知保全アラートとフリート管理ダッシュボードを提供するサブスクリプションベースの遠隔監視プラットフォームを提供しています。このサービス主導型収益ストリームへの移行は、発電機メーカーとソフトウェアイノベーター間のいくつかの注目すべきパートナーシップを促しました。並行して、エンジンメーカーとオルタネーターメーカー間の提携は、システム互換性、効率性、および保証の一致を改善し、クリティカルパワーアプリケーションを対象とした緊密に統合されたソリューションを育成しています。小規模で機敏な企業は、水素対応発電機や住宅および商業用途向けの超静音インバーターシステムなどの新興セグメントに焦点を当てることでニッチ市場を開拓しています。これらの企業は、リーンなサプライチェーンとターゲットを絞ったR&D投資を活用して、迅速な市場投入を実現し、既存企業に製品アップグレードの加速を促しています。これらの戦略的動きは、ハードウェアとデジタル層が融合して差別化された価値を提供する、よりモジュール式でサービス指向の未来へと業界を推進しています。

**業界リーダーへの戦略的提言:**

競争上の地位を強化しようとする業界リーダーは、3つの主要な戦略的要件に焦点を当てるべきです。第一に、低排出ガスおよびハイブリッド製品ポートフォリオの拡大にリソースを割り当てることで、厳格化する環境規制への準拠を確保しつつ、持続可能なソリューションに対する顧客の選好に応えることができます。次世代の後処理技術とエネルギー貯蔵システムを統合することで、メーカーは性能と炭素排出量削減のバランスを取った差別化された製品を提供できます。第二に、社内プラットフォーム開発またはターゲットを絞ったパートナーシップを通じてデジタル機能を強化することは、継続的なサービス収益とより深い顧客エンゲージメントを解き放ちます。遠隔診断、予知分析、およびモバイル対応の制御インターフェースは、稼働時間を向上させるだけでなく、メンテナンスワークフローを簡素化することで長期的なロイヤルティを育みます。リーダーは、基本的な監視を求める住宅消費者からリアルタイムの性能分析を要求するデータセンター事業者まで、多様なエンドユーザープロファイルに対応する階層型サブスクリプションモデルを検討すべきです。第三に、地域製造ハブと多様な部品調達を通じてサプライチェーンの回復力を最適化することは、貿易政策の変動や原材料価格の変動に関連するリスクを軽減します。地元のサプライヤーとの戦略的提携を確立し、重要部品のアディティブマニュファクチャリングに投資することは、リードタイムと在庫コストを削減できます。これらのステップは、ターゲットを絞った従業員研修プログラムと連携して、運用継続性を強化し、グローバル市場全体でのスケーラブルな成長の基盤を築くでしょう。

このレポートは、一次情報と二次情報を組み合わせた厳格な調査方法論に基づいており、自動車発電機市場の進化を定義する主要な力学と将来の方向性に関する実用的な洞察を提供しています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 車車間・路車間通信(V2X)の急速な成長がリアルタイム交通管理と保険テレマティクスを可能に

* アフターマーケットの双方向充電ソリューションの拡大により、電気自動車が電力網の蓄電資産に

* 大型電動トラック輸送ネットワーク向け充電回廊開発のための地域パートナーシップの急増

* AIを活用した高度なドライバー監視システムの統合が進み、都市部の交通安全を向上

* デジタル小売プラットフォームへの消費者の嗜好の変化、エンドツーエンドのオンライン車両購入体験を提供

* 自動車メーカーが持続可能なバイオベースの内装材に投資し、環境に優しいキャビンに対する消費者の需要に対応

6. **米国関税の累積的影響 2025年**

7. **人工知能の累積的影響 2025年**

8. **自動車発電機市場:エンジンタイプ別**

* ディーゼル

* ガソリン

* 天然ガス

9. **自動車発電機市場:製品タイプ別**

* ポータブル

* 従来型

* インバーター

* 定置型

* 密閉型

* 開放型

10. **自動車発電機市場:出力別**

* 10-100 Kva

* 101-750 Kva

* 750 Kva超

* 10 Kva以下

11. **自動車発電機市場:冷却方式別**

* 空冷式

* 水冷式

12. **自動車発電機市場:エンドユーザー別**

* 商業用

* データセンター

* ヘルスケア

* ホスピタリティ

* 産業用

* 製造業

* 石油・ガス

* 住宅用

13. **自動車発電機市場:販売チャネル別**

* 直販

* 販売代理店

* オンラインディーラー

14. **自動車発電機市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **自動車発電機市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **自動車発電機市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* フォード・モーター・カンパニー

* ゼネラルモーターズ・カンパニー

* 本田技研工業株式会社

* 現代自動車株式会社

* 起亜株式会社

* 日産自動車株式会社

* ステランティスN.V.

* スズキ株式会社

* トヨタ自動車株式会社

* フォルクスワーゲンAG

18. **図目次 [合計: 32]**

1. 世界の自動車発電機市場規模、2018-2032年 (百万米ドル)

2. 世界の自動車発電機市場規模:エンジンタイプ別、2024年対2032年 (%)

3. 世界の自動車発電機市場規模:エンジンタイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の自動車発電機市場規模:製品タイプ別、2024年対2032年 (%)

5. 世界の自動車発電機市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界の自動車発電機市場規模:出力別、2024年対2032年 (%)

7. 世界の自動車発電機市場規模:出力別、2024年対2025年対2032年 (百万米ドル)

8. 世界の自動車発電機市場規模:冷却方式別、2024年対2032年 (%)

9. 世界の自動車発電機市場規模:冷却方式別、2024年対2025年対2032年 (百万米ドル)

10. 世界の自動車発電機市場規模:エンドユーザー別、2024年対2032年 (%)

11. 世界の自動車発電機市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

12. 世界の自動車発電機市場規模:販売チャネル別、2024年対2032年 (%)

13. 世界の自動車発電機市場規模:販売チャネル別、2024年対2025年対2032年 (百万米ドル)

14. 世界の自動車発電機市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

15. 米州の自動車発電機市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

16. 北米の自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

17. 中南米の自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

18. 欧州、中東、アフリカの自動車発電機市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

19. 欧州の自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

20. 中東の自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

21. アフリカの自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

22. アジア太平洋の自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

23. 世界の自動車発電機市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

24. ASEANの自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

25. GCCの自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

26. 欧州連合の自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

27. BRICSの自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

28. G7の自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

29. NATOの自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

30. 世界の自動車発電機市場規模:国別、2024年対2025年対2032年 (百万米ドル)

*(注: 提供されたデータでは31番目以降の図のタイトルが途中で切れており、完全な32の図のタイトルを記載できませんでした。)*

19. **表目次 [合計: 795]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車発電機は、現代の自動車がその複雑な電気システムを機能させ、かつバッテリーを充電するために不可欠な中核部品である。かつては直流を生成するダイナモが主流であったが、現在では交流を生成し、それを直流に変換するオルタネーターが広く採用されている。この発電機は、エンジンの機械的エネルギーを電気エネルギーに変換することで、車両のあらゆる電気負荷を賄い、安定した電力供給を保証する役割を担っている。

オルタネーターの基本的な動作原理は、電磁誘導に基づいている。エンジンによって駆動されるプーリーを介して、発電機の内部にあるローターが高速で回転する。ローターには電磁石が組み込まれており、バッテリーからの微弱な電流(界磁電流)がスリップリングとブラシを介して供給されることで、強力な磁界を発生させる。この回転する磁界が、発電機の固定部であるステーターに巻かれたコイルを横切る際に、ファラデーの電磁誘導の法則に従って交流電圧が誘起されるのである。ステーターコイルは通常、三相巻線構造となっており、効率的な電力生成を可能にしている。

生成された交流電力は、自動車の電気システムが直流で動作するため、そのままでは使用できない。そこで、オルタネーターには整流器、すなわちダイオードブリッジが内蔵されており、三相交流を脈流直流に変換する。さらに、車両の電気部品を保護し、バッテリーを適切に充電するためには、電圧を一定に保つ必要がある。この役割を担うのが電圧レギュレーターである。電圧レギュレーターは、発電機の出力電圧を監視し、必要に応じてローターの界磁電流を調整することで、出力電圧を常に一定の範囲内(通常は13.8Vから14.8V程度)に維持する。これにより、エンジンの回転数が変動しても、安定した電力供給が保証される。

自動車発電機の機能は多岐にわたる。エンジン始動後、バッテリーはスターターモーターへの電力供給で消耗するため、発電機がこれを速やかに再充電する。また、ヘッドライト、エアコン、オーディオシステム、ワイパー、燃料ポンプ、点火システム、各種ECU(電子制御ユニット)など、車両内のあらゆる電気部品に電力を供給する。現代の自動車は電子制御化が進み、電気負荷が増大しているため、発電機にはより高い出力と効率が求められるようになっている。

近年では、燃費向上や排出ガス削減の観点から、発電機の制御も高度化している。例えば、回生充電システムでは、車両の減速時に発電機を積極的に作動させてバッテリーを充電し、加速時には発電機の負荷を軽減することでエンジンの負担を減らす。また、アイドリングストップシステムを搭載した車両では、エンジン停止中にバッテリーの電力消費を抑えつつ、再始動時には迅速かつ確実に電力を供給できるよう、発電機とバッテリーの連携がより密接になっている。さらに、将来的な48V電源システムの導入や、ハイブリッド車・電気自動車におけるモータージェネレーターとの統合など、自動車発電機は技術革新の波に乗り、その形態と機能は進化を続けている。

このように、自動車発電機は単なる電力供給装置に留まらず、車両の安全性、快適性、そして環境性能を支える上で不可欠な存在である。その設計と制御は、自動車技術の進歩とともに常に最適化され、未来のモビリティ社会においてもその重要性は変わらないだろう。