世界のAI駆動型ストレージ市場:コンポーネント別(ハードウェア、サービス、ソフトウェア)、ストレージタイプ別(ハードディスクドライブ、ハイブリッドドライブ、ソリッドステートドライブ)、組織規模別、導入形態別、エンドユーザー産業別、用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

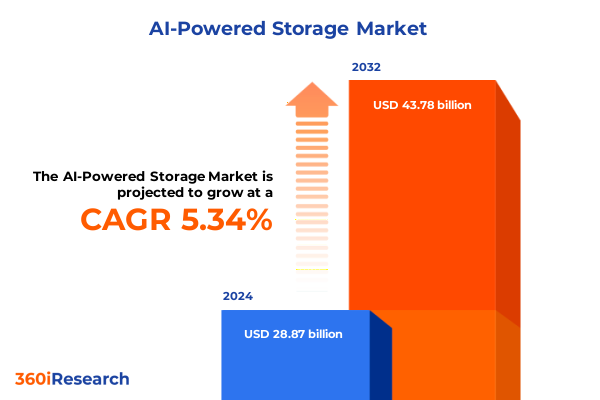

AI駆動型ストレージ市場は、2024年に288.7億ドルと推定され、2025年には303.8億ドルに達し、2032年までに年平均成長率5.34%で437.8億ドルに成長すると予測されています。この市場は、企業運営のあらゆる側面へのAIの急速な統合によって変革期を迎えています。従来のストレージシステムは、予測可能な成長パターンとトランザクションワークロード向けに設計されており、増大するデータ量、リアルタイム分析の要求、自動化の必要性に対応するには不十分であることが判明しています。デジタルトランスフォーメーションを加速する組織は、大量の非構造化データを格納するだけでなく、そこからリアルタイムで実用的なインテリジェンスを引き出すことができるストレージインフラを必要としています。

このような背景から、AI駆動型ストレージパラダイムはイノベーションの重要なイネーブラーとして浮上しました。これらのシステムは、機械学習アルゴリズムをストレージハードウェアおよびソフトウェア層に直接組み込むことで、データ配置を最適化し、障害を予測・防止し、日常的な管理タスクを自動化します。Pure Storageが、ガバナンスとコンプライアンスを自動化するインテリジェントな制御プレーンを備えた統合型エンタープライズデータクラウドを立ち上げたことは、インフラを合理化し、運用回復力を強化するAI駆動型ソリューションへの戦略的転換を明確に示しています。

過去2年間、ストレージ業界はデータ複雑性とワークロード需要の進化により、前例のないイノベーションの加速を経験しました。組織は、従来の階層型アーキテクチャから、コンピューティング、ストレージ、ネットワーキングを統合プラットフォームに組み込むハイパーコンバージドおよびソフトウェア定義システムへと移行しています。生成AIとリアルタイム分析の普及に拍車をかけられたこのコンバージェンスは、モデルトレーニングと推論ワークロードに最適化された低遅延、高スループット環境を要求します。同時に、企業が柔軟性とコスト効率を追求する中で、ハイブリッドおよびマルチクラウド戦略が重要性を増しています。オンプレミスアレイ、エッジノード、パブリッククラウド環境間でデータをシームレスにオーケストレーションするストレージソリューションは不可欠になりつつあります。Retrieval-Augmented Generation(RAG)技術の台頭は、最小限の遅延でコンテキストデータを提供するインテリジェントなキャッシュおよびインデックスフレームワークの必要性を浮き彫りにしています。組織は、データ配置ポリシーを動的に適応させ、容量制約を予測するために、AIをストレージアレイに組み込むことで、手動オーバーヘッドを削減し、信頼性を向上させています。エッジコンピューティングの展開は、製造工場、小売店、IoTネットワークなど、データの発生源に近い場所でデータを処理することで、低遅延のユースケースに対応し、データ主権規制を遵守できることを示しています。このように、エッジ対応のAI駆動型ストレージソリューションは、データの管理方法と場所を再定義し、従来の集中型データセンターアプローチでは達成できなかった新しいビジネスモデルと効率性を実現しています。

2025年の米国関税政策は、AIインフラ向け輸入部品への高関税再課により、ストレージの展開と拡張に新たな経済的圧力を導入しました。特定の中国製データセンター機器に対する最大145%の関税は調達コストを上昇させ、アルミニウム、鉄鋼、ネットワーキング機器などの材料に対する追加課税はサプライチェーンを混乱させ、リードタイムを延長しています。AIデータセンターの物理コンポーネントに対する関税は、年間数十億ドルの追加コストに達すると予測されており、米国の輸入業者はコアデータセンター入力だけで年間136億ドル以上の関税を負担する可能性があり、インフラ予算とROI計算に大きな影響を与えます。これらの財政的逆風は、クラウドプロバイダーやハイパースケーラーに、代替調達戦略の評価、国内製造イニシアチブの加速、またはサービス価格モデルの調整を促しています。同時に、SeagateやWestern Digitalなどのハードウェアメーカーは、組立場所に基づいて10%から50%を超える関税率のばらつきに直面しており、コスト変動を増幅させ、企業に契約の再交渉、ベンダーパートナーシップの再評価、および重要なストレージ技術への途切れないアクセスを確保するための国内生産オプションの検討を強いています。

AI駆動型ストレージ市場は、コンポーネント、ストレージタイプ、組織規模、展開モード、エンドユーザー産業、アプリケーションという複数のセグメンテーション次元で分析すると、より詳細な視点が得られます。コンポーネントレベルでは、ハードウェアプラットフォーム、サービスエンゲージメント、ソフトウェア機能の3つの主要な層が明らかになり、それぞれが専門的なサブセグメントで進化しています。ハードウェアは高性能アレイと非集約型アーキテクチャを推進し、サービスはメンテナンスのためのマネージドサービスと専門知識に基づくプロフェッショナルコンサルティングに及びます。ソフトウェアインテリジェンスは、異種環境全体でデータフローを調整および最適化する分析モジュール、セキュリティフレームワーク、ストレージ管理スイートを包含します。ストレージメディアを考慮すると、スピニングディスク、ハイブリッド、ソリッドステート技術間の区別が浮上します。従来のHDDはアーカイブ用途で存続しますが、SASやSATAなどの高度なインターフェースに加え、高速NVMeおよびSATA SSDは、低遅延かつ高スループットのAIワークロードに対応します。組織規模はさらなる複雑さをもたらし、大企業はグローバルサポートに裏打ちされた統合されたエンタープライズグレードのソリューションを要求する一方、中小企業はスケーラブルなアップグレードパスを備えた費用対効果の高いターンキー展開を優先します。展開モデルもクラウドネイティブサービスとオンプレミスアーキテクチャの間で分岐し、それぞれが弾力性、制御、規制遵守において独自の利点を提供します。金融サービス、政府、ヘルスケア、通信、製造、メディア、小売などの業界垂直は、それぞれ異なるストレージ要件とセキュリティ体制を推進します。最後に、アーカイブ、バックアップとリカバリ、ビッグデータ分析、コンテンツ管理、データベース管理などのアプリケーションユースケースは、ミッションクリティカルな運用に不可欠な特定のパフォーマンス、信頼性、およびコンプライアンス特性を決定します。

地理的ダイナミクスは、アメリカ、EMEA、アジア太平洋地域全体で、AI駆動型ストレージの採用パターンと成長軌道に顕著な対照を示しています。北米では、大規模なクラウドインフラ投資と有利な規制枠組みにより、米国がAIストレージ展開のリーダーとしての地位を確立しており、ハイパースケール、エンタープライズ、政府の各イニシアチブを同様にサポートしています。関税リスクを軽減するための国内製造ルネッサンスも進行中です。一方、ヨーロッパ、中東、アフリカでは、厳格なデータ保護規制と地域クラウドチャンピオンの出現により、ストレージ戦略の多様化が進んでいます。EMEAの組織はデータ主権とセキュリティコンプライアンスを重視しており、ローカライズされたオンプレミスおよびソブリンクラウドストレージソリューションの需要を刺激しています。持続可能性の義務と再生可能エネルギーへのコミットメントも、インフラサイトの選択と設計に影響を与えています。アジア太平洋地域全体では、急速なデジタル化とAI採用が、高度なストレージ機能に対する比類のない需要を促進しています。AWSなどの主要なハイパースケールオペレーターは、急成長する市場に対応するために新しいクラウドリージョンに数十億ドルを投入しており、アジア太平洋地域が最も急速に成長しているストレージ市場セグメントとしての地位を強調しています。地政学的課題や関税関連のコスト圧力にもかかわらず、この地域の企業や政府は、スケーラブルなAIおよびビッグデータアプリケーションをサポートするために、インテリジェントなストレージインフラへの戦略的投資を優先し続けています。

主要な市場参加者は、技術革新、戦略的パートナーシップ、エコシステム投資を通じて差別化を図っています。Pure Storageは、AIを活用してデータガバナンス、自動化、コスト最適化を行う統合型エンタープライズデータクラウドプラットフォームを立ち上げ、ハイブリッド環境全体でのシームレスな管理を可能にし、サブスクリプション収益モデルを強化することでその地位を固めています。ハードウェア分野では、SeagateとWestern Digitalが、AIワークロード向けに調整された大容量ニアラインドライブの需要急増に乗じています。Seagateのマスキャパシティポートフォリオはデータセンター展開を支配し続けており、Western Digitalはパフォーマンス重視のユースケースに対応するためにNVMeおよびハイブリッド製品を拡大しています。同時に、VAST DataやCoreWeaveなどのスタートアップ企業は、AIアクセラレーションのためのコンピューティングとストレージを統合するアーキテクチャを先駆的に開発し、ハイパースケーラーやクラウドプロバイダーと提携してターンキーソリューションを提供しています。Amazon Web Services、Microsoft Azure、Google Cloudなどの主要なクラウドサービスプロバイダーは、より広範なAIおよび分析サービス内にインテリジェントなストレージサービスを組み込むことで、市場拡大の中心であり続けています。彼らの専門的なデータレイクソリューション、レプリケーション技術、自動階層化機能への投資は、より広範な採用を促進し、サービスレベルのパフォーマンスのベンチマークを設定しています。この競争環境は、確立された既存企業と機敏なディスラプターとの間のコンバージェンスによって定義され、それぞれが規模、インテリジェンス、統合によって定義されるエコシステムで価値を獲得しようとしています。

この急速に進化する環境で成功するために、業界リーダーは多面的な戦略を採用する必要があります。第一に、サプライチェーンを多様化し、地域製造パートナーシップに投資することで、関税によるコスト変動を軽減し、重要なコンポーネントへのタイムリーなアクセスを確保できます。第二に、AI駆動型自動化と予測分析を組み込んだソフトウェア定義およびハイパーコンバージドストレージアーキテクチャの採用を加速すべきです。動的なデータ階層化からプロアクティブな障害検出まで、組み込みインテリジェンスを備えたソリューションを優先することで、企業は運用を合理化し、ダウンタイムを削減し、総所有コストを削減できます。第三に、ハイブリッドマルチクラウドアプローチを採用することで、パフォーマンス、セキュリティ、コストの考慮事項のバランスを取る柔軟性が得られます。クラウドとオンプレミス環境全体でデータ移動とアクセスポリシーをオーケストレーションするガバナンスフレームワークを確立することは、コンプライアンスを確保し、ワークロード配置を最適化します。リーダーはまた、新しい運用パラダイムをサポートするために従業員のスキルアップを優先し、AI駆動型ストレージの洞察を戦略的意思決定に活用できる部門横断的なチームを育成すべきです。この分析は、業界出版物、業界誌、検証済みニュースソースの包括的なレビューを通じて二次的洞察を収集し、AIおよびストレージ技術における現代の発展との整合性を確保しています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文 (Preface)

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

* 調査方法論 (Research Methodology)

* エグゼクティブサマリー (Executive Summary)

* 市場概要 (Market Overview)

* 市場インサイト (Market Insights)

* リアルタイムデータ階層化と圧縮最適化のための生成AIアルゴリズムの採用 (Adoption of generative AI algorithms for real-time data tiering and compression optimization)

* ストレージインフラのダウンタイムを最小限に抑えるためのAI駆動型予知保全の展開 (Deployment of AI-driven predictive maintenance to minimize storage infrastructure downtime)

* 適応型キャッシングとワークロード優先順位付けのためのニューラルネットワークモデルの実装 (Implementation of neural network models for adaptive caching and workload prioritization)

* IoTアプリケーションにおけるエッジストレージ高速化のためのオンデバイス機械学習の統合 (Integration of on-device machine learning for edge storage acceleration in IoT applications)

* データ重複排除とエラー訂正を自動化するための深層学習フレームワークの活用 (Utilization of deep learning frameworks to automate data deduplication and error correction)

* ストレージアレイにおける自律型脅威検出を可能にするAI駆動型セキュリティレイヤーの開発 (Development of AI-powered security layers enabling autonomous threat detection in storage arrays)

* パフォーマンススケーリングのための強化学習を活用した自己最適化ストレージファブリックの出現 (Emergence of self-optimizing storage fabrics leveraging reinforcement learning for performance scaling)

* 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

* 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

* AI駆動型ストレージ市場、コンポーネント別 (AI-Powered Storage Market, by Component)

* ハードウェア (Hardware)

* サービス (Services)

* マネージドサービス (Managed Services)

* プロフェッショナルサービス (Professional Services)

* ソフトウェア (Software)

* 分析ソフトウェア (Analytics Software)

* セキュリティソフトウェア (Security Software)

* ストレージ管理ソフトウェア (Storage Management Software)

* AI駆動型ストレージ市場、ストレージタイプ別 (AI-Powered Storage Market, by Storage Type)

* ハードディスクドライブ (Hard Disk Drive)

* SASインターフェース (SAS Interface)

* SATAインターフェース (SATA Interface)

* ハイブリッドドライブ (Hybrid Drive)

* ソリッドステートドライブ (Solid State Drive)

* NVMe SSD (NVMe SSD)

* SATA SSD (SATA SSD)

* AI駆動型ストレージ市場、組織規模別 (AI-Powered Storage Market, by Organization Size)

* 大企業 (Large Enterprises)

* 中小企業 (Small And Medium Enterprises)

* AI駆動型ストレージ市場、展開モード別 (AI-Powered Storage Market, by Deployment Mode)

* クラウド (Cloud)

* オンプレミス (On-Premises)

* AI駆動型ストレージ市場、エンドユーザー産業別 (AI-Powered Storage Market, by End-User Industry)

* BFSI (BFSI)

* 政府および防衛 (Government And Defense)

* ヘルスケア (Healthcare)

* ITおよび通信 (IT And Telecom)

* 製造業 (Manufacturing)

* メディアおよびエンターテイメント (Media And Entertainment)

* 小売およびEコマース (Retail And E-Commerce)

* AI駆動型ストレージ市場、アプリケーション別 (AI-Powered Storage Market, by Application)

* アーカイブ (Archiving)

* バックアップとリカバリ (Backup And Recovery)

* ビッグデータと分析 (Big Data And Analytics)

* コンテンツ管理 (Content Management)

* データベース管理 (Database Management)

* AI駆動型ストレージ市場、地域別 (AI-Powered Storage Market, by Region)

* アメリカ (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

* AI駆動型ストレージ市場、グループ別 (AI-Powered Storage Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

* AI駆動型ストレージ市場、国別 (AI-Powered Storage Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

* 競合情勢 (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* Dell Technologies Inc. (Dell Technologies Inc.)

* Hewlett Packard Enterprise Company (Hewlett Packard Enterprise Company)

* NetApp, Inc. (NetApp, Inc.)

* IBM Corporation (IBM Corporation)

* Huawei Technologies Co., Ltd. (Huawei Technologies Co., Ltd.)

* 株式会社日立製作所 (Hitachi, Ltd.)

* Pure Storage, Inc. (Pure Storage, Inc.)

* Cisco Systems, Inc. (Cisco Systems, Inc.)

* Western Digital Corporation (Western Digital Corporation)

* Seagate Technology Holdings plc (Seagate Technology Holdings plc)

* Intel Corporation (Intel Corporation)

* 図表リスト [合計: 32] (List of Figures [Total: 32])

* 表リスト [合計: 825] (List of Tables [Total: 825])

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会において、データは企業の最も貴重な資産の一つであり、その生成量は爆発的に増加の一途を辿っています。この膨大なデータを効率的かつ安全に管理することは、従来のストレージシステムにとって大きな課題となっており、パフォーマンスのボトルネック、リソースの非効率な利用、そして予期せぬ障害への対応遅延といった問題が生じがちでした。こうした背景から、人工知能(AI)の力を活用し、ストレージシステムの運用・管理を革新する「AI駆動型ストレージ」が注目を集めています。AI駆動型ストレージとは、機械学習(ML)アルゴリズムを用いてストレージインフラのパフォーマンス、効率性、信頼性を自律的に最適化するシステムを指します。

従来のストレージ管理は、データ量の増加、アプリケーションの多様化、そして複雑なワークロードの要求に対応するため、専門知識を持つ管理者の手作業に大きく依存してきました。しかし、データ環境の複雑化が進むにつれて、人間による管理では限界があり、コストの増大やエラーのリスクが高まる一方でした。AI駆動型ストレージは、これらの課題を根本から解決し、よりインテリジェントでプロアクティブなデータ管理を実現することで、企業の競争力強化に貢献します。

その中核となるのは、ストレージシステムから継続的に収集される膨大な運用データ、例えばI/Oパフォーマンス、容量使用率、ネットワークトラフィック、ハードウェアの状態といったテレメトリーデータをAIが分析する点にあります。機械学習モデルは、これらのデータからパターンを学習し、異常を検知し、将来のパフォーマンスや容量のニーズを予測します。そして、その予測に基づいて、データの最適な配置、キャッシュの管理、階層化(ティアリング)、負荷分散、さらにはプロアクティブなメンテナンスの推奨といった意思決定を自律的に行います。これにより、管理者はルーティンワークから解放され、より戦略的な業務に集中できるようになります。

AI駆動型ストレージがもたらす最大の利点の一つは、その卓越したパフォーマンス最適化能力にあります。AIはリアルタイムでワークロードを分析し、最も頻繁にアクセスされるデータを高速なストレージ層に自動的に移動させたり、I/O要求を最も効率的なパスにルーティングしたりすることで、アプリケーションの応答速度を劇的に向上させます。また、リソースの利用状況を常に監視し、アイドル状態のリソースを特定して再割り当てすることで、ストレージインフラ全体の効率性を最大化し、結果として運用コストの削減にも貢献します。これは、データセンターの電力消費削減にも繋がり、持続可能性の観点からも重要な意味を持ちます。

さらに、AI駆動型ストレージはシステムの信頼性と可用性を飛躍的に高めます。AIはハードウェアの故障兆候を早期に検知し、予期せぬダウンタイムが発生する前に予防的な措置を講じることが可能です。例えば、特定のディスクドライブの異常な挙動を検知した場合、データが失われる前に自動的に別のドライブにデータを移行させたり、管理者に交換を促したりします。また、異常なアクセスパターンや設定ミスを自動的に識別し、潜在的なセキュリティ脅威やデータ損失のリスクを未然に防ぎます。これにより、システムの安定稼働が保証され、ビジネス継続性が強化されます。

セキュリティ面においても、AIは不正アクセスやランサムウェア攻撃の兆候をリアルタイムで検知し、迅速な対応を可能にします。通常のデータアクセスパターンから逸脱した挙動をAIが学習・識別することで、未知の脅威に対しても高い防御力を発揮します。また、データ量の増加に合わせてストレージリソースを柔軟に拡張・縮小する際も、AIが最適な構成を提案することで、スケーラビリティの課題を解消し、将来のビジネスニーズに容易に対応できるインフラを構築します。将来的には、AI駆動型ストレージは、クラウド環境、エッジコンピューティング、さらにはハイブリッドクラウド戦略と密接に連携し、データ管理のあり方をさらに進化させていくことでしょう。

結論として、AI駆動型ストレージは単なる技術革新に留まらず、データ中心の現代ビジネスにおいて不可欠な基盤となりつつあります。その自律的な最適化、予測能力、そして運用効率の向上は、企業がデータから最大限の価値を引き出し、競争優位性を確立するための強力なツールを提供します。データが未来を形作る上で、AI駆動型ストレージは、その未来を支える賢明なインフラとして、今後ますますその重要性を増していくに違いありません。