世界のCDO市場:アセットタイプ別(ABS、CLO、CMBS)、トランシェタイプ別(エクイティ、メザニン、シニア)、信用格付け別、エンドユーザー別、満期別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**担保付債務証券(CDO)市場:市場概要、推進要因、および将来展望**

**市場概要**

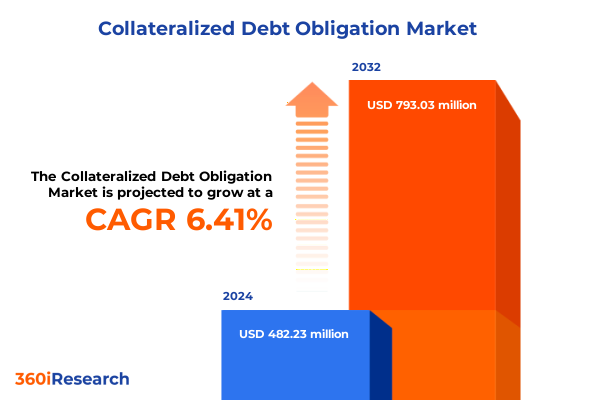

担保付債務証券(CDO)市場は、固定収入商品の革新の要石として進化し、投資家が多様な債務プールにアクセスする方法を再構築してきました。元来、信用リスクの分散と管理を目的として考案されたこれらのストラクチャード商品は、現在では幅広い資産クラスとトランシェ構造を網羅し、機関投資家や富裕層投資家の多様なリスク選好度に対応しています。2024年には4億8,223万米ドルと推定された市場規模は、2025年には5億1,385万米ドルに達し、2032年までに年平均成長率(CAGR)6.41%で7億9,303万米ドルに成長すると予測されています。

世界的な金融市場の変動と規制監督の強化を受けて、市場参加者は分析フレームワークを洗練させ、高度なリスク管理ツールを展開して、ますます複雑化する証券構造を乗り越えています。同時に、持続的なインフレ圧力、中央銀行政策の転換、地政学的摩擦といった進化するマクロ経済要因は、イールド目標と堅牢な信用保護のバランスを取るCDOビークルの構築の重要性を高めています。このような背景の中、規制の進展、技術革新、投資家心理の相互作用が、ストラクチャードクレジット革新のルネサンスを推進しています。市場参加者が戦略を再調整しようとする中で、現在のCDO発行、基礎となる担保ミックス、およびトランシェの階層化手法を形成する基本的なダイナミクスを理解することが不可欠です。本概要は、現代のCDO市場の状況を簡潔かつ徹底的に紹介し、意思決定者がポートフォリオを積極的に位置づけるための戦略的洞察を提供します。

**推進要因**

CDO市場は近年、規制改革、技術革新、投資家選好の変化という複合的な要因によって大きな変革を経験しています。金融危機後の規制に対応し、発行体はより厳格な透明性基準と強化されたストレステストプロトコルを採用し、担保品質測定とトランシェウォーターフォール設計を再定義しました。これによりデューデリジェンスの実践が向上し、オリジネーターとスポンサーは基礎となる債務者の信用指標とリアルタイムのパフォーマンスデータを詳細に監視するよう促されています。同時に、デジタルプラットフォームと人工知能(AI)を活用した分析の台頭は、市場参加者がCDO商品を組成し、価格設定し、管理する方法に革命をもたらしました。高度なモデリング技術は、トランシェレベルのリスクエクスポージャーの動的な監視を可能にし、経済指標の変化に直面してもより機敏なポートフォリオ調整を促進します。さらに、ESG(環境・社会・ガバナンス)連動トランシェやグリーンアセットCDOのような特注構造に対する投資家の需要は、製品革新に新たな推進力を与え、発行体に担保適格性フレームワーク内に持続可能性基準を組み込むよう促しています。

2025年までに制定された米国の関税措置は、CDO市場に多面的な圧力を与えています。貿易不均衡の是正と国内戦略産業の保護を目的として導入されたこれらの輸入機械、中間財、原材料への課税は、様々な資産タイプに波及しています。例えば、商業用不動産担保CDOは、建設コストの上昇とサプライチェーンの遅延に直面し、特定のセクターでは不動産評価と賃料収入予測に影響を与えています。同様に、自動車リース債権や設備ローンで構成される担保プールは、車両部品コストの上昇と納期の長期化により、マージン圧縮を経験しています。これらの逆風は、引受業者に保守的な損失深刻度仮定を採用させ、目標格付けを維持するために信用補完レベルを調整するよう促しました。関税による商品市場のボラティリティは、金利に敏感なセクターにおける借り換えリスクの高まりを反映し、産業・素材企業へのレバレッジドローンを裏付けとするCLOトランシェの信用見通しを格付け機関が修正する原因ともなっています。しかし、関税の累積的な影響は戦略的な再編も促し、一部の発行体は国内サプライチェーンに転換し、関税変動の影響を受けにくい代替担保源を模索しています。並行して、クロス通貨スワップやコモディティデリバティブなどのヘッジ戦略が、CDO構造に内在する残存リスクエクスポージャーを軽減しようとする投資マネージャーの間で注目を集めています。

市場のセグメンテーションを詳細に理解することは、異なる担保カテゴリーとトランシェ構造が様々な経済状況下でどのように機能するかを把握するために不可欠です。資産タイプ別では、担保付ローン債務(CLO)が優れた利回りプロファイルと動的な信用選択プロセスで際立つのに対し、資産担保証券(ABS)は確立されたキャッシュフロー慣行から恩恵を受けます。商業用不動産エクスポージャーは、セクター固有の不動産サイクルと借り手のコベナント強度に依存し、住宅ローンプールは家計債務指標と住宅ローン借り換え動向に大きく影響されます。同様に重要なのは、リスクとリターンのトレードオフを決定するトランシェ固有のダイナミクスです。スポンサーが保有することが多いエクイティトランシェは、初期損失を吸収し、最初の損失ポジションを引き受ける意思のある洗練された投資家に対して高いリターンを提供します。メザニンセグメントは中程度のリスクと適度な利回りのバランスを取り、シニアノートトランシェは強化された信用保護を提供し、安定した収入源を求めるリスク回避型機関投資家に魅力的です。これらの構造的レイヤーの上に、AaaからBbb以下までの信用格付けが発行体の品質と担保パフォーマンス履歴を要約し、ポートフォリオ配分と資本要件の計算を導きます。エンドユーザープロファイルも発行および取引活動を形成し、銀行はバランスシート最適化のためにCDO投資を活用し、ヘッジファンドはトランシェの価格ミスアライメント全体で裁定機会を追求し、保険会社はシニアノートを負債マッチング戦略に組み込み、年金基金はテーラードされたデュレーション特性を持つ多様な固定収入エクスポージャーを求めます。さらに、満期期間(3年未満の短期構造、3年から7年の中期ビークル、7年を超える長期CDO)は、デュレーションリスク、再投資仮定、ロールオーバーダイナミクスに直接影響を与えます。

地域的な市場のニュアンスは、CDOエコシステムにおける発行トレンド、リスクプロファイル、投資家需要を形成する上で重要な役割を果たします。アメリカ大陸では、堅牢な資本市場インフラ、深い流動性プール、洗練された規制監督が幅広いCDO構造を支え、レバレッジド法人信用を裏付けとするCLOに特に重点が置かれています。欧州、中東、アフリカ(EMEA)地域は、地域固有の不動産サイクル、通貨考慮事項、多様な規制フレームワークによって多様な発行パターンを示しています。アジア太平洋地域は、急速な経済成長、増大する信用需要、進化する法的枠組みがストラクチャードクレジット革新の肥沃な土壌を生み出している、進化する景観を提示しています。

**将来展望**

データ駆動型意思決定、進化する規制環境、テーマ型投資マンデートの複合的な影響が、今後もCDO製品の変革的な進化を促進すると市場関係者は予測しています。オリジネーターが信用補完戦略を微調整し、資産運用会社が予測分析を活用するにつれて、結果として生まれるCDO市場は、高度なカスタマイズ、より深い流動性、そしてより回復力のあるパフォーマンスプロファイルを提供するでしょう。

規制の進化、マクロ経済の不確実性、貿易措置の継続的な影響によって特徴付けられる環境で成功するためには、業界リーダーは将来を見据えた戦略的プレイブックを採用する必要があります。まず、関税シナリオ分析と基礎資産全体でのストレステストを統合した堅牢なリスクガバナンスフレームワークを確立することで、脆弱性を事前に特定できるようになります。これらの洞察をトランシェ組成やデリバティブオーバーレイに組み込むことで、発行体はサプライチェーンの混乱や金利変動に対する回復力を高めることができます。第二に、ブロックチェーン対応決済システムや機械学習駆動型信用モデルなどの技術的進歩を優先することは、運用効率とデータ透明性を向上させます。これらの革新は、取引コストを削減するだけでなく、担保パフォーマンスのリアルタイム監視を促進し、投資マネージャーが迅速にポジションを調整し、進化する開示基準への準拠を維持することを可能にします。スポンサー、格付け機関、機関投資家を結びつける協調プラットフォームを育成することは、デューデリジェンスをさらに合理化し、取引実行を加速させることができます。最後に、特に環境、社会、ガバナンス(ESG)基準の統合といったテーマ型マンデートに製品開発を合わせることは、新たな資本プールへのアクセスを可能にします。例えば、グリーンアセットCDOを組成することは、インパクト志向の投資家を引き付け、借り手に持続可能性ベンチマークを満たすインセンティブを与えることができます。高度な分析、戦略的ヘッジ、テーマ型アライメントを組み合わせた多角的なアプローチを採用することで、市場参加者はストラクチャードクレジット革新の最前線に位置し、差別化されたリターンを生み出すことができるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 機関投資家の間で代替クレジットポートフォリオに裏打ちされた特注のシングル・トランシェCDOに対する需要の高まり

* リスク調整後リターンを最適化するためのクレジット・デフォルト・スワップ・ポートフォリオを利用した合成CDO構造の普及

* リアルタイムCDO価格設定およびモニタリングプラットフォームにおける人工知能駆動型信用リスクモデルの統合の増加

* 担保品質に対する規制当局の監視の強化により、CDO発行者に対するより厳格な信用補完要件が求められる

* 世界の利回り格差を利用するための高利回り社債をターゲットとした新興市場CDO発行の拡大

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **CDO市場、資産タイプ別**

* 資産担保証券

* ローン担保証券

* 商業用不動産ローン

* 住宅ローン

9. **CDO市場、トランシェタイプ別**

* エクイティ

* メザニン

* シニア

10. **CDO市場、信用格付け別**

* A

* Aa

* Aaa

* Bbb以下

11. **CDO市場、エンドユーザー別**

* 銀行

* ヘッジファンド

* 保険会社

* 年金基金

12. **CDO市場、満期別**

* 長期(7年以上)

* 中期(3~7年)

* 短期(3年未満)

13. **CDO市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

14. **CDO市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **CDO市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* JPMorgan Chase & Co.

* Bank of America Corporation

* Citigroup Inc.

* The Goldman Sachs Group, Inc.

* Morgan Stanley

* Barclays PLC

* Deutsche Bank Aktiengesellschaft

* UBS Group AG

* BNP Paribas S.A.

* Credit Suisse Group AG

17. **図表リスト [合計: 30]**

* GLOBAL CDO市場規模、2018-2032年(百万米ドル)

* GLOBAL CDO市場規模、資産タイプ別、2024年対2032年(%)

* GLOBAL CDO市場規模、資産タイプ別、2024年対2025年対2032年(百万米ドル)

* GLOBAL CDO市場規模、トランシェタイプ別、2024年対2032年(%)

* GLOBAL CDO市場規模、トランシェタイプ別、2024年対2025年対2032年(百万米ドル)

* GLOBAL CDO市場規模、信用格付け別、2024年対2032年(%)

* GLOBAL CDO市場規模、信用格付け別、2024年対2025年対2032年(百万米ドル)

* GLOBAL CDO市場規模、エンドユーザー別、2024年対2032年(%)

* GLOBAL CDO市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* GLOBAL CDO市場規模、満期別、2024年対2032年(%)

* GLOBAL CDO市場規模、満期別、2024年対2025年対2032年(百万米ドル)

* GLOBAL CDO市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* アメリカ CDO市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米 CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* ラテンアメリカ CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパ、中東、アフリカ CDO市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパ CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東 CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アフリカ CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋 CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* GLOBAL CDO市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* ASEAN CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* GCC CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 欧州連合 CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* BRICS CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* G7 CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* NATO CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* GLOBAL CDO市場規模、国別、2024年対2025年対2032年(百万米ドル)

* CDO市場シェア、主要プレイヤー別、2024年

* CDO市場、FPNVポジショニングマトリックス、2024年

18. **表リスト [合計: 447]**

* CDO市場セグメンテーションとカバレッジ

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

債務担保証券(Collateralized Debt Obligation、略称CDO)は、複数の債務を束ねて証券化し、投資家へ販売するために設計された複雑な金融商品である。その本質は、住宅ローン債権、社債、自動車ローン、あるいは他の資産担保証券(ABS)など、多様な種類の債務をプールし、それらのキャッシュフローを基に新たな証券を発行することにある。この証券化のプロセスは、原資産の流動性を高め、投資家に対して新たな投資機会を提供することを目的としていたが、その複雑性と不透明性から、2008年の世界金融危機の主要因の一つとして広く認識されることとなった。

CDOの構造は、特別目的事業体(SPV)が原資産を買い取り、そのキャッシュフローを担保として、リスクとリターンの異なる複数の階層(トランシェ)に分割された証券を発行する点に特徴がある。具体的には、最も安全性が高くリターンの低い「優先トランシェ」、中程度の「メザニン・トランシェ」、そして最もリスクが高くリターンも高い「エクイティ・トランシェ」などが設定される。原資産からの収益は、まず優先トランシェの投資家に支払われ、次にメザニン、最後にエクイティの順に分配されるため、劣後するトランシェほど原資産のデフォルトリスクをより多く引き受けることになる。この優先劣後構造により、投資家は自身の許容リスクに応じた投資選択が可能となる。

当初、CDOは金融機関にとって、貸出債権をバランスシートから切り離すことで自己資本比率を改善し、新たな貸出能力を創出する有効な手段と見なされていた。また、投資家にとっては、多様な債務に分散投資することでリスクを低減し、安定した利回りを得られる魅力的な商品とされた。特に、住宅ローン債権を原資産とするCDOは、住宅市場の活況を背景に急速に拡大した。さらに、CDOを原資産とする「CDOスクエア」や、さらに複雑な「CDOキューブ」といった商品も登場し、金融市場の複雑性は一層増していった。

しかし、その複雑な構造と、格付け機関による過度な信頼が、後に大きな問題を引き起こすことになる。特に、サブプライム住宅ローンを大量に組み込んだCDOは、住宅バブルの崩壊とともにその脆弱性を露呈した。サブプライムローンの借り手は信用力が低く、金利上昇や住宅価格の下落によって広範なデフォルトが発生した。これにより、CDOの原資産からのキャッシュフローが途絶え、特に劣後トランシェから優先トランシェへと損失が拡大。多くのCDOが価値を失い、それらを保有していた金融機関に巨額の損失をもたらした。

この危機において、格付け機関がサブプライムローンを組み込んだCDOに不適切に高い格付けを与えていたこと、そして市場参加者が原資産の信用リスクを正確に評価できなかったことが明らかになった。また、複数の原資産のデフォルトが同時に発生する「相関リスク」が過小評価されていたことも、損失を拡大させた要因である。結果として、CDO市場の崩壊は、世界の金融システムに深刻な影響を与え、リーマン・ショックに代表される世界金融危機へと発展した。

世界金融危機以降、CDO市場は大幅に縮小し、金融規制は強化された。特に、ドッド・フランク法などの規制改革により、証券化商品の透明性向上やリスク管理の厳格化が図られた。CDOは金融市場の進化の一側面を示したが、同時にその過度な複雑性とリスク管理の不備が、いかに甚大な結果を招きうるかを世界に知らしめた。現在では、以前ほど一般的ではないものの、証券化の概念自体は存続しており、CDOの教訓は金融商品の設計とリスク評価における重要な指針となっている。CDOは、金融市場の進化と、それに伴うリスク管理の絶え間ない挑戦を象徴する存在である。