世界のアジスロマイシン市場:製品タイプ別(先発品、後発品)、剤形別(カプセル、懸濁液、錠剤)、投与経路別、適応症別、エンドユーザー別、販売チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## アジスロマイシン市場の現状、成長要因、および将来展望

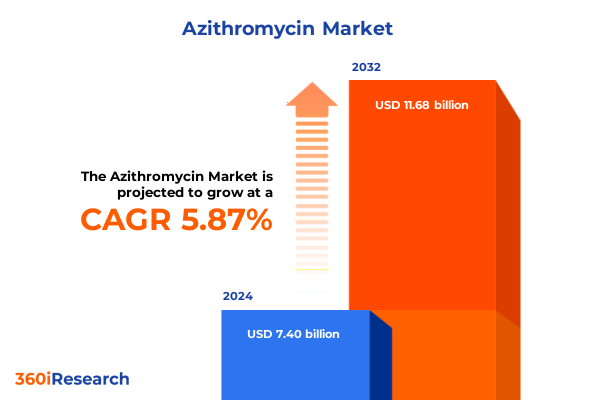

アジスロマイシン市場は、2024年に74億米ドルと推定され、2025年には78.3億米ドルに達すると予測されており、2032年までに年平均成長率(CAGR)5.87%で116.8億米ドルに成長すると見込まれています。この薬剤の歴史は、1980年にクロアチアの製薬会社Plivaによる画期的な発見に遡ります。1981年に特許を取得した後、大手グローバル製薬企業にライセンス供与され、1991年に欧米市場に導入されました。アジスロマイシンは、その独自の「アザライド」構造により、第一世代マクロライド系抗生物質と比較して酸安定性と組織浸透性が向上しており、抗菌療法における画期的な進歩をもたらしました。米国での発売後、アジスロマイシンは幅広い細菌感染症に対する主要な治療薬としての地位を確立しました。その優れた薬物動態、特に半減期が長く1日1回投与が可能で治療期間が短いという特性は、患者の服薬遵守を向上させ、処方慣行を簡素化しました。2005年に特許が失効したことで、多数のメーカーがジェネリック製剤を導入し、アクセスが民主化され、世界の抗生物質市場における競争力学が再構築されました。今日、アジスロマイシンは、呼吸器感染症、皮膚・軟部組織感染症、性感染症、特定の胃腸疾患など、幅広い適応症プロファイルを持つ世界中の臨床ガイドラインにおいて、依然として重要な抗生物質であり続けています。フィルムコーティング錠、カプセル、懸濁液、静脈内製剤など、様々な剤形で利用可能であり、経口および非経口の両経路での適応性は、外来および入院環境の両方におけるその継続的な関連性を強調し、抗菌薬適正使用プログラムにおける永続的な主力としての地位を強化しています。

アジスロマイシン市場の成長は、その多面的な特性と広範な適用性によって推進されています。まず、その**広範な適応症プロファイル**が主要な要因です。上気道および下気道感染症を含む呼吸器感染症が需要の大部分を占めるほか、旅行者下痢症などの胃腸感染症、クラミジアや淋病などの性感染症、急性細菌性皮膚・構造感染症や軟部組織疾患などの皮膚科領域でも広く使用されています。この多様な臨床的有用性が、アジスロマイシンの需要を支えています。次に、**優れた薬物動態**が患者の利便性と治療効果に大きく貢献しています。半減期が長く、1日1回投与で短期間の治療コースが可能であるため、患者の服薬遵守率が向上し、処方プロセスが簡素化されます。これは、特に外来患者にとって大きなメリットです。さらに、**多様な剤形**も市場拡大に寄与しています。フィルムコーティング錠が最も一般的ですが、小児患者や嚥下困難な患者には経口懸濁液が不可欠であり、重症患者や入院患者には静脈内製剤が重要です。これにより、様々な患者層と臨床状況に対応できます。2005年の特許失効以降の**ジェネリック製剤の普及**は、コスト効率の高さから市場のボリュームを大幅に拡大させ、アジスロマイシンへのアクセスを民主化しました。特にインドや中国のメーカーが、費用対効果の高いAPI(原薬)供給を担い、世界のサプライチェーンを支えています。また、確立された**臨床ガイドラインと医療従事者の高い認知度**も、特にアメリカ大陸における高い外来処方率を維持する要因となっています。

市場のセグメンテーションを見ると、**製品タイプ**では、ジェネリック製剤がコスト効率を活かして広範な販売量を獲得する一方、ブランド製剤は確立された評判を通じてプレミアムマージンを維持しています。**剤形**では、フィルムコーティング錠が処方パターンを支配していますが、経口懸濁液は小児医療や嚥下困難な患者にとって不可欠であり、静脈内製剤は重症患者や入院患者にとって重要です。**投与経路**では、経口療法が外来患者のアクセシビリティの恩恵を受ける一方、静脈内製剤は急性期医療環境でより高い価格設定となっています。**適応症**では、上気道および下気道感染症に分かれる呼吸器感染症が需要を牽引し、胃腸感染症における旅行者下痢症や、クラミジアおよび淋病を含む性感染症に対する標的化された投与戦略も重要です。皮膚科領域では、急性細菌性皮膚・構造感染症および軟部組織疾患に集中して使用されており、様々な臨床環境におけるアジスロマイシンの汎用性を反映しています。**エンドユーザー**の観点からは、外来診療センターや病院環境が消費をリードしており、遠隔医療の成長に伴い診療所や在宅医療サービスが徐々にシェアを拡大しています。**販売チャネル**では、ドラッグストアや病院薬局を通じた流通が依然として伝統的ですが、デジタル変革と消費者の宅配志向により、オンライン薬局や小売薬局チャネルの採用が加速しており、アジスロマイシンの入手がより容易になっています。これらの要因が複合的に作用し、アジスロマイシン市場の持続的な成長を支えています。

アジスロマイシン市場は、その有用性にもかかわらず、いくつかの重要な課題と変化に直面しています。最も深刻な課題の一つは、**マクロライド耐性の増加**です。過去10年間で、マイコプラズマ肺炎菌におけるマクロライド耐性率は2019年までに世界的に76%を超え、特に西太平洋地域では2001年の17%から2019年には76.5%に急増しました。東アジア、特に中国では、マイコプラズマ肺炎菌に対するマクロライド耐性率が81%に達しており、黄色ブドウ球菌の耐性率も58%に近づいています。これはアジスロマイシンの臨床的有効性を低下させ、新たな治療戦略が喫緊の課題となっています。

**規制当局による監視強化と安全性への懸念**も市場に影響を与えています。2024年8月には、オーストラリアの医薬品規制当局(TGA)が、アジスロマイシンとQT延長および突然心臓死のリスク増加との関連性を示す観察データに基づき、製品情報に稀な心血管死の警告を組み込みました。この更新により、高リスク患者に対する心電図スクリーニングが推奨され、薬剤の治療上の利益と潜在的な不整脈誘発リスクとのバランスが求められています。

さらに、2025年4月に米国政府が開始した**医薬品輸入関税に関するセクション232調査**は、アジスロマイシンを含むAPIおよび完成医薬品のサプライチェーンとコスト構造に大きな影響を与える可能性があります。アジスロマイシンのAPIの大部分がインドと中国の施設から供給されているため、二桁に達する可能性のある関税が課されれば、米国の医療提供者や流通業者にとって調達コストの増加や供給遅延のリスクが高まります。2025年7月に発表された統一関税スケジュール改訂も、医薬品化合物の分類と関税率の変更を示唆しており、政府の広範な戦略を反映しています。潜在的な関税と低価値貨物の無税輸入を制限するデミニミス政策の調整が重なることで、小規模な調剤薬局やオンライン薬局にとっての課題がさらに増大しています。これらを予測し、サプライチェーンのリーダーは、リスクを軽減するためにAPIの現地生産や戦略的備蓄を検討しており、政策立案者は国内雇用創出と手頃な価格のジェネリック医薬品へのアクセスとのバランスを考慮しています。

**競争環境**は、2005年の特許失効以来、アジスロマイシンAPIおよび完成製剤市場における競合他社の急増によって特徴づけられています。インドと中国では、FDA承認API製造施設が34%以上増加し、2018年から2022年の間に世界の平均API価格が22%下落しました。これにより、既存の欧米サプライヤーは生産効率の最適化や垂直統合戦略を追求せざるを得なくなっています。グローバルな生産リーダーシップは、先発品メーカーとジェネリックメーカーの間で多様化しています。ファイザー社などの多国籍企業が1991年に導入したブランド製品は、確立された流通ネットワークを活用し続けている一方、テバ・ファーマシューティカルズやサンドなどジェネリック専門企業は、量販モデルで優位に立っています。アウロビンド・ファーマ、ドクター・レディーズ・ラボラトリーズ、シプラ、トレント・ファーマシューティカルズなどのインドの主要メーカーは、コスト競争力のある供給を形成しており、ルピンやサン・ファーマシューティカル・インダストリーズなどの中堅企業が、競争力のある価格設定と堅牢な地域市場浸透を両立させています。近年では、戦略的パートナーシップや生産能力の拡大を通じて、さらなる業界統合の動きが見られます。

これらの課題に対処するため、製薬研究は**次世代抗菌薬の開発**を加速させています。注目すべきは、新規細菌トポイソメラーゼ阻害剤であるゲポチダシンが、第III相試験でアジスロマイシンと同等の淋病治療効果を示し、耐性株にも有効な経口代替薬として期待されており、既存のマクロライド療法への圧力を軽減し、抗菌薬耐性との世界的な戦いを支援する可能性があります。

**地域差**も顕著です。アメリカ大陸では、高い外来処方率によってアジスロマイシンの利用が堅調です。米国では、2022年にアジスロマイシンが外来患者向けに2番目に多く処方された抗生物質であり、800万件以上の処方箋を占めています。これは確立された臨床ガイドラインと医療従事者の高い認知度を反映していますが、抗菌薬適正使用イニシアチブは不必要な処方を抑制し、抗生物質の使用を最適化しようとしています。ヨーロッパでは、厳格な抗菌薬適正使用プログラムにより、マクロライド耐性レベルが比較的低く保たれており、マイコプラズマ肺炎菌分離株における耐性率はわずか3%という研究結果もあります。統合された電子カルテと義務的な報告フレームワークがこれらの取り組みを強化し、処方者がエビデンスに基づいたプロトコルを遵守することを保証し、有効性と安全性の両方を優先するよりバランスの取れた市場環境に貢献しています。アジア太平洋地域は、広範なジェネリック製造と多様な需要プロファイルに牽引され、重要な生産拠点であると同時に高消費地域でもあります。東アジア、特に中国では、マイコプラズマ耐性マイコプラズマ肺炎菌の耐性率が81%に急増しており、新たな治療戦略と標的化された公衆衛生介入が不可欠であることを示しています。同時に、同地域のAPI大規模生産は世界のサプライチェーンを支えていますが、品質の一貫性や地政学的依存性に関する懸念も提起されています。

業界関係者にとっての**戦略的課題**は、潜在的な関税誘発の混乱や地政学的変動に対するヘッジとして、堅牢なサプライチェーンの多様化を優先することです。APIと完成製剤の両方について地域製造拠点を確立することは、リスクを軽減しつつ地域の医療エコシステムを強化できます。同時に、延長放出型や標的送達型などの先進的な製剤プラットフォームへの投資は、製品をコモディティ価格を超えて差別化し、進化する臨床ニーズに対応できます。リアルタイム監視と診断支援によって強化された厳格な抗菌薬適正使用イニシアチブの実施は、耐性発生を抑制し、アジスロマイシンの臨床的有用性を維持するために極めて重要です。意思決定支援ツールや教育プログラムを統合するために医療システムと協力することは、処方行動を最適化し、エビデンスに基づいたガイドラインへの遵守を促進できます。さらに、新規マクロライド代替薬や補助療法の承認を迅速化するために規制機関や標準化団体とパートナーシップを築くことは、有効性を高めるイノベーションの持続可能なパイプラインを確保します。最後に、遠隔患者モニタリングから予測分析に至るデジタルヘルスソリューションを活用することで、患者転帰や耐性パターンに関する深い洞察を得て、精密な介入を可能にすることが求められます。これらの戦略的取り組みを通じて、業界は急速に進化する抗生物質市場の複雑さを乗り越え、公衆衛生上の要請を保護することが不可欠です。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. 序文

2. 市場セグメンテーションとカバレッジ

3. 調査対象年

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

10.1. 複数のAPIメーカーによる成熟市場でのアジスロマイシン後発医薬品競争の激化が価格浸食を促進

10.2. 病院環境における不適切なアジスロマイシン処方を制限する抗菌薬適正使用規制の強化

10.3. 呼吸器感染症の有病率増加に伴う新興市場でのアジスロマイシン流通の拡大

10.4. 外来治療における患者のアドヒアランスを向上させるアジスロマイシン徐放性製剤の進歩

10.5. 活性医薬品成分のサプライチェーンの混乱が世界的なアジスロマイシン供給に影響

10.6. COVID-19パンデミック後のウイルス共感染療法におけるアジスロマイシンの適応外研究の増加

10.7. アジスロマイシン治療計画への患者のコンプライアンスを監視するためのデジタルアドヒアランスツールの統合

10.8. アジスロマイシン製造排水汚染の削減を目的とした環境持続可能性イニシアチブ

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. アジスロマイシン市場:製品タイプ別

13.1. ブランド医薬品

13.2. 後発医薬品

14. アジスロマイシン市場:剤形別

14.1. カプセル

14.2. 懸濁液

14.3. 錠剤

15. アジスロマイシン市場:投与経路別

15.1. 静脈内

15.2. 経口

16. アジスロマイシン市場:適応症別

16.1. 胃腸感染症

16.1.1. 旅行者下痢症

16.2. 呼吸器感染症

16.2.1. 下気道感染症

16.2.2. 上気道感染症

16.3. 性感染症

16.3.1. クラミジア感染症

16.3.2. 淋病

16.4. 皮膚感染症

16.4.1. 急性細菌性皮膚構造感染症

16.4.2. 軟部組織感染症

17. アジスロマイシン市場:エンドユーザー別

17.1. 外来医療

17.2. クリニック

17.3. 在宅医療

17.4. 病院

18. アジスロマイシン市場:販売チャネル別

18.1. ドラッグストア

18.2. 病院薬局

18.3. オンライン薬局

18.4. 小売薬局

19. アジスロマイシン市場:地域別

19.1. 米州

19.1.1. 北米

19.1.2. 中南米

19.2. 欧州、中東、アフリカ

19.2.1. 欧州

19.2.2. 中東

19.2.3. アフリカ

19.3. アジア太平洋

20. アジスロマイシン市場:グループ別

20.1. ASEAN

20.2. GCC

20.3. 欧州連合

20.4. BRICS

20.5. G7

20.6. NATO

21. アジスロマイシン市場:国別

21.1. 米国

21.2. カナダ

21.3. メキシコ

21.4. ブラジル

21.5. 英国

21.6. ドイツ

21.7. フランス

21.8. ロシア

21.9. イタリア

21.10. スペイン

21.11. 中国

21.12. インド

21.13. 日本

21.14. オーストラリア

21.15. 韓国

22. 競争環境

22.1. 市場シェア分析、2024年

22.2. FPNVポジショニングマトリックス、2024年

22.3. 競合分析

22.3.1. ファイザー株式会社

22.3.2. テバ製薬工業株式会社

22.3.3. サンド株式会社

22.3.4. シプラ株式会社

22.3.5. ドクター・レディーズ・ラボラトリーズ株式会社

22.3.6. ヴィアトリス株式会社

22.3.7. ヒクマ・ファーマシューティカルズPLC

22.3.8. ザイダス・ライフサイエンス株式会社

22.3.9. ルピン・リミテッド

22.3.10. サン・ファーマシューティカル・インダストリーズ株式会社

**図表リスト** [合計: 32]

1. 世界のアジスロマイシン市場規模、2018-2032年(百万米ドル)

2. 世界のアジスロマイシン市場規模:製品タイプ別、2024年対2032年(%)

3. 世界のアジスロマイシン市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界のアジスロマイシン市場規模:剤形別、2024年対2032年(%)

5. 世界のアジスロマイシン市場規模:剤形別、2024年対2025年対2032年(百万米ドル)

6. 世界のアジスロマイシン市場規模:投与経路別、2024年対2032年(%)

7. 世界のアジスロマイシン市場規模:投与経路別、2024年対2025年対2032年(百万米ドル)

8. 世界のアジスロマイシン市場規模:適応症別、2024年対2032年(%)

9. 世界のアジスロマイシン市場規模:適応症別、2024年対2025年対2032年(百万米ドル)

10. 世界のアジスロマイシン市場規模:エンドユーザー別、2024年対2032年(%)

11. 世界のアジスロマイシン市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

12. 世界のアジスロマイシン市場規模:販売チャネル別、2024年対2032年(%)

13. 世界のアジスロマイシン市場規模:販売チャネル別、2024年対2025年対2032年(百万米ドル)

14. 世界のアジスロマイシン市場規模:地域別、2024年対2025年対2032年(百万米ドル)

15. 米州アジスロマイシン市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

16. 北米アジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

17. 中南米アジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. 欧州、中東、アフリカのアジスロマイシン市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

19. 欧州アジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

20. 中東アジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

21. アフリカアジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

22. アジア太平洋アジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

23. 世界のアジスロマイシン市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

24. ASEANアジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

25. GCCアジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

26. 欧州連合アジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

27. BRICSアジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

28. G7アジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

29. NATOアジスロマイシン市場規模:国別、2024年対2025年対2032年(百万米ドル)

**表リスト** [合計: 795]

*** 本調査レポートに関するお問い合わせ ***

アジスロマイシンは、マクロライド系抗生物質に分類される薬剤であり、広範な抗菌スペクトルと優れた薬物動態学的特性から、感染症治療に重要な役割を担っています。グラム陽性菌、グラム陰性菌、非定型病原体を含む多種多様な細菌に効果を発揮し、特に呼吸器感染症や性感染症の治療に広く用いられます。その独特な作用機序と体内での挙動が、他の抗生物質にはない利点を提供します。

作用機序は、細菌のリボソーム50Sサブユニットに結合し、タンパク質合成を阻害することで細菌の増殖を抑制する静菌作用に基づきます。肺炎球菌、インフルエンザ菌、モラクセラ・カタラーリスといった一般的な呼吸器病原体に加え、マイコプラズマ、クラミジア、レジオネラなどの非定型病原体に対しても高い抗菌活性を示します。この広範なスペクトルは、原因菌が特定されていない状況や非定型病原体が疑われる感染症において、経験的治療薬としての価値を高めます。

アジスロマイシンの薬物動態学的特徴は、臨床的有用性を大きく左右します。経口投与後、消化管から速やかに吸収され、肺、扁桃、皮膚などの組織へ高濃度で移行し、細胞内にも蓄積されます。