世界の胃がん治療薬市場:治療薬分類別(バイオ医薬品、化学療法薬、免疫療法薬)、治療ライン別(一次治療、二次治療、三次治療以降)、投与経路別、剤形別、治療法別、流通チャネル別 – グローバル予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 胃がん治療薬市場:詳細な市場概要、推進要因、および展望

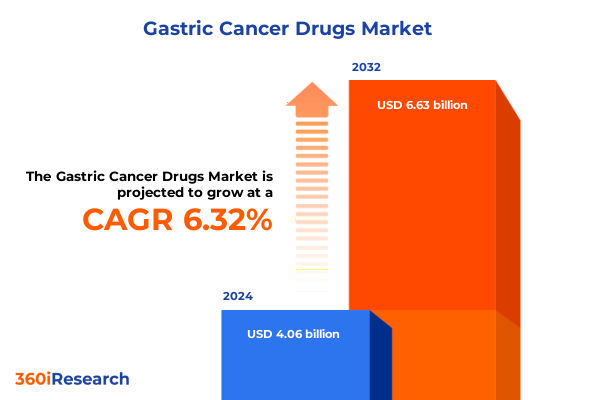

胃がん治療薬市場は、2024年に40.6億米ドル、2025年には43.1億米ドルに達すると推定され、2032年までに66.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.32%である。胃がんは依然として世界的な健康課題であり、その治療には疫学的、臨床的、経済的要因が複雑に絡み合った、きめ細やかな治療戦略が求められている。近年、分子プロファイリング、免疫腫瘍学、標的治療といった分野における目覚ましい進歩が治療パラダイムを再定義し、患者の選択肢を広げ、関係者の期待を大きく変えてきた。しかし、これらの科学的ブレークスルーと並行して、患者集団の多様性、規制の複雑さ、医薬品へのアクセスと償還における障壁といった根強い課題も存在している。次世代の生物学的製剤、チェックポイント阻害剤、併用療法が開発されるにつれて、臨床的有効性と実世界での価値を両立させる必要性がこれまで以上に高まっている。支払者や政策立案者は、価格構造とエビデンスの閾値に対する監視を強化しており、医療システムは予算の制約の中で公平なアクセスを確保することに苦慮している。これらの動向と並行して、臨床試験の分散化、リアルワールドデータの活用、患者コミュニティのケアパスウェイ共同設計への関与といった取り組みが進められている。確立された化学療法から、より個別化されたアプローチへの移行は、精密医療への広範なシフトを明確に示している。しかし、この進化は、従来の商業戦略を超えた製造、サプライチェーンのレジリエンス、市場参入戦略に影響を及ぼす。このような状況において、関係者は科学的イノベーション、政策動向、患者支援、競合情報に関する洞察を統合し、胃がん治療の複雑な状況を乗り切る必要がある。

**主要な推進要因と革新**

胃がん治療薬のエコシステムは、免疫調節、分子標的、バイオマーカー駆動型患者選択におけるブレークスルーによって、劇的な変革を遂げてきた。進行性疾患に対する有効な選択肢としてのチェックポイント阻害剤の登場は、抗血管新生剤、抗体薬物複合体(ADCs)、新規サイトカイン療法との相乗効果を探る研究プログラムの急増を促した。同時に、コンパニオン診断薬が成熟し、HER2陽性およびPD-L1発現コホートのより精密な層別化が可能になり、多様なサブグループ全体で奏効率が向上し、臨床的利益が深まっている。これらの進歩と並行して、エピジェネティック治療の復活と次世代シーケンシングパネルの出現は、耐性メカニズムの理解を深め、併用療法や適応的臨床試験フレームワークの反復設計を促している。腫瘍起源を超えたバスケット試験は、希少な分子シグネチャに対応し、従来のパイプラインでは十分なサービスを受けられなかった胃がん患者のサブセットに対して、有望な薬剤へのアクセスを迅速化している。イノベーションは製剤および送達プラットフォームにも及び、経口バイオアベイラビリティ、皮下投与、ナノキャリアシステムの最適化への取り組みは、患者の利便性とアドヒアランスの向上を目指している。デジタルヘルスツールと遠隔モニタリング技術は、分散型ケアへのパラダイムシフトをさらに強化し、リアルタイムの安全性監視とより機敏な用量調整を可能にする。これらの収束するトレンドは、科学的創意工夫と、重大な罹患率と死亡率を特徴とする疾患における転帰改善への揺るぎないコミットメントによって推進される、変動する市場を示している。

**多次元セグメンテーションフレームワーク**

洗練されたセグメンテーションアプローチは、治療クラス、治療ライン、流通チャネル、投与経路、剤形、治療タイプがどのように交差して競争力学とイノベーションの軌跡を形成するかについて、極めて重要な洞察を明らかにする。治療クラス内では、サイトカインやモノクローナル抗体などの生物学的製剤の台頭が新たな抗腫瘍活性メカニズムを解き放った一方、フルオロピリミジン、プラチナ製剤、タキサン系薬剤からなる従来の化学療法は併用療法において不可欠な役割を維持している。免疫療法は、適応免疫を活性化するがんワクチンと、内因性抗腫瘍反応を解き放つチェックポイント阻害剤に二分され、それぞれが独自の価値提案に貢献している。HER2およびVEGF阻害剤を含む標的療法は、分子脆弱性を利用することでこの状況をさらに補完する。治療ラインのセグメンテーションは臨床的位置付けを区別し、一次治療レジメンは忍容性と奏効深度を重視する一方、二次治療以降のセグメンテーションは耐性プロファイルに基づいたサルベージ戦略を優先する。流通チャネル分析は、静脈内または特殊な薬剤に対する病院薬局の支配的な役割を強調する一方、経口および自己投与療法へのゲートウェイとしての小売薬局の役割も示す。投与経路の考慮事項は、臨床的監視を必要とする静脈内注入と、経口および皮下投与形式の利便性とのバランスを取りながら、患者中心の設計の必要性を明確にする。剤形セグメンテーションは、慢性維持のための経口錠剤およびカプセルへのシフトと、非経口投与に合わせた凍結乾燥粉末およびプレフィルドシリンジを捉えている。最後に、治療タイプへの焦点は、特定のバイオマーカーに最適化された単剤療法と、相乗的なメカニズムを利用する併用療法を区別し、個別化された多角的介入への広範な傾向を反映している。

**地域市場の動向**

地域市場の動向は、イノベーションの採用、償還フレームワーク、患者人口統計において明確なパターンを示している。米州、特に米国では、確立された規制環境と堅固な償還経路が、チェックポイント阻害剤や標的薬剤の採用を加速させてきた。学術センター、バイオテック企業、製薬会社間の強力な協力関係が臨床試験の密度を高め続け、この地域は新薬承認と適応拡大の試金石となっている。欧州、中東、アフリカ(EMEA)では、償還政策が地域によって異なり、西ヨーロッパ市場は早期アクセス制度や価格交渉の基礎となる医療技術評価において先行していることが多い。対照的に、この地域の新興市場は予算制約に直面し、高価格の生物学的製剤の調達が遅れる可能性があり、患者の適用範囲を拡大するためにバイオシミラーやジェネリック医薬品への依存を助長している。国境を越えた規制調和の取り組みは承認を合理化することを目指しているが、社会経済的階層間でのアクセス格差は依然として存在する。アジア太平洋地域は、人口動態の変化や食生活の変化が部分的に寄与し、胃がんの罹患率が急速に増加していることを特徴としている。日本と韓国は高度な診断と精密医療インフラの恩恵を受けている一方、中国の国内イノベーション強化への取り組みは、国産生物学的製剤の開発と有利な価格改革を促進している。東南アジアとオセアニアは、インフラと流通の課題に対処するために、段階的な価格設定戦略や官民パートナーシップを通じて、急増する需要を取り込もうとするグローバルプレイヤーのターゲットとなっている。

**展望と課題:米国医薬品関税の影響**

2025年初頭、米国は医薬品輸入の国家安全保障上の影響に関するセクション232調査を開始し、完成医薬品および原薬に25%の関税を課す可能性を示唆した。提案された措置は国内製造を奨励し、外国サプライチェーンへの依存を減らすことを目的としているが、関係者は患者のアクセスと医薬品の費用対効果に対する意図しない結果について警鐘を鳴らしている。貿易団体が委託した分析によると、一律25%の関税は米国の医薬品コストを最大12.9%上昇させ、支払者の購買力を低下させ、注射用がん治療薬を含む重要な治療薬の既存の不足を悪化させる可能性がある。薄利で運営されているジェネリック無菌注射剤は、追加の輸入関税により特定の製品ラインが商業的に実行不可能になり、市場からの撤退や在庫の縮小を促す可能性があるため、脆弱性が高まる。価格インフレを超えて、主要中間製品への関税は、バイオ製造ネットワークを支える国境を越えたサプライコンソーシアムを混乱させるリスクがある。政権は選択的免除と段階的実施に前向きな姿勢を示しているが、病院薬局や専門流通業者への将来的な負担は、産業政策目標と中断のない患者ケアを保護するという緊急の課題との間の広範な緊張を浮き彫りにしている。

**競争環境と戦略的提言**

胃がん治療薬市場の競争環境は、確立された製薬大手と機敏なバイオテクノロジーイノベーターの両方によって定義されている。大手多国籍企業は、抗体薬物複合体や新規チェックポイント軸阻害剤などの新興モダリティにおける戦略的ライセンス契約を通じてパイプラインを強化している。同時に、地域および専門のバイオテック企業は、希少な分子変化を標的とするファーストインクラス治療法や、独自の送達プラットフォームを活用することでニッチ市場を開拓している。共同開発や合弁事業は、後期臨床プログラムを推進する上で中心的となり、企業間のコンソーシアムは併用療法やコンパニオン診断薬の共同開発を加速させている。受託製造組織との提携は、複雑な生物学的製剤のスケーラブルな生産を支援し、デジタルヘルスプロバイダーとの提携は、リアルワールドエビデンスをライフサイクル管理戦略に統合することを可能にする。さらに、バイオシミラーの台頭は、確立された治療カテゴリーにおける価格競争を激化させ、先発企業に付加価値サービス、患者サポートプログラム、成果ベースの契約モデルを通じて差別化を促している。新規参入企業は、人工知能(AI)と機械学習(ML)を活用して標的発見と試験設計を最適化しており、データ駆動型イノベーションへのシフトが今後数年間で競争のヒエラルキーを再構築する可能性があることを示している。

業界リーダーは、画期的な研究開発投資と積極的なサプライチェーン強化のバランスを取る多面的な戦略を採用する必要がある。国内およびニアショアリング製造能力の強化は、潜在的な貿易混乱への露出を軽減し、原薬の多様な調達契約は地域的なボトルネックに対するレジリエンスを高める。同時に、規制当局や医療技術評価機関との早期の連携は、新規モダリティの経路を合理化し、エビデンス生成計画を支払者の価値フレームワークと整合させるために不可欠である。大手製薬会社と専門バイオテック企業間のパートナーシップを加速させることで、最先端科学へのアクセスを迅速化でき、コンソーシアムモデルは高コストの併用試験におけるリスクとリソースの共有を可能にする。分散型試験設計から遠隔モニタリングまで、デジタルヘルスソリューションを臨床プログラムに組み込むことで、患者募集を最適化し、運用コストを削減し、リアルタイムで安全性データ収集を充実させることができる。最後に、関係者は教育イニシアチブ、サポートサービス、アドヒアランスツールに投資することで、患者中心のアプローチを推進し、長期的な転帰を向上させるべきである。患者の好みと試験のエンドポイントや処方集の考慮事項を統合することは、信頼を育み、製品差別化を促進し、企業がますます価値重視の市場で持続可能な成長を捉えることを可能にする。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

2. 市場セグメンテーションと対象範囲

3. 調査対象期間

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* FDA承認のFGFR2b標的モノクローナル抗体が胃がん治療における精密医療を推進

* 進行胃がんの一次治療プロトコルにおけるPD-1/PD-L1免疫チェックポイント阻害剤の採用増加

* ctDNAベースの液体生検アッセイの出現により、胃がん患者の治療反応のリアルタイムモニタリングが可能に

* HER2標的チロシンキナーゼ阻害剤の拡大により、HER2陽性胃腫瘍の新たな一次治療選択肢を提供

* 胃がん免疫療法におけるデュアルチェックポイント経路を標的とする二重特異性抗体候補への投資増加

* 胃がんにおける標準化学療法レジメンの有効性を高めるためのマイクロバイオーム調節療法への注力拡大

* 標的胃がん治療薬のコンパニオン診断薬開発のためのバイオ医薬品企業と診断薬企業間の戦略的提携

* Claudin 18.2を標

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

胃がんは、世界的に見ても罹患率の高いがんであり、その治療は長年にわたり医学の重要な課題とされてきた。かつては手術が主な治療法であったが、近年では薬物療法の進歩が目覚ましく、患者の予後改善に大きく貢献している。胃がん治療薬は、その作用機序によって大きくいくつかのカテゴリーに分けられ、それぞれの特性を活かした治療戦略が展開されている。

まず、古典的な薬物療法として挙げられるのが細胞障害性抗がん剤、いわゆる化学療法である。これは、急速に増殖する細胞を非選択的に攻撃することでがん細胞を死滅させることを目的とする。フルオロピリミジン系薬剤(例:S-1、カペシタビン)、プラチナ製剤(例:シスプラチン、オキサリプラチン)、タキサン系薬剤(例:パクリタキセル、ドセタキセル)などが代表的であり、単剤または複数の薬剤を組み合わせたレジメンが標準治療として用いられてきた。これらの薬剤は、がん細胞だけでなく正常な細胞にも影響を与えるため、骨髄抑制、消化器症状、脱毛などの副作用が避けられないという課題を抱えている。

次に、分子標的薬の登場は、胃がん治療に新たな地平を切り開いた。これは、がん細胞の増殖や生存に関わる特定の分子を標的として、その機能を阻害することでがんの増殖を抑制する薬剤である。代表的なものとして、HER2(ヒト上皮成長因子受容体2型)を過剰発現する胃がんに対して用いられる抗HER2抗体薬トラスツズマブが挙げられる。HER2陽性胃がん患者において、化学療法との併用により生存期間の延長が示され、標準治療の一角を占めるに至った。また、血管新生を阻害することでがんへの栄養供給を断ち、増殖を抑える抗血管新生薬ラムシルマブも重要な薬剤である。これは、血管内皮増殖因子受容体2(VEGFR-2)を標的とし、進行胃がんの二次治療以降で用いられることが多い。これらの分子標的薬は、従来の化学療法に比べて副作用が比較的少ない傾向にあるものの、標的分子の発現状況によって効果が限定されるため、治療前にバイオマーカー検査による適応判断が不可欠となる。

さらに近年、がん免疫療法の発展は、胃がん治療に革命をもたらした。免疫チェックポイント阻害薬は、がん細胞が免疫細胞の攻撃から逃れるために利用する「免疫チェックポイント」と呼ばれるブレーキを解除することで、患者自身の免疫力を活性化させ、がん細胞を攻撃させる薬剤である。特に、PD-1(Programmed cell death-1)またはPD-L1(Programmed cell death-ligand 1)を標的とする薬剤(例:ニボルマブ、ペムブロリズマブ)が進行胃がんの治療に導入されている。これらの薬剤は、特定のバイオマーカー(PD-L1発現レベルやマイクロサテライト不安定性:MSI-H)を持つ患者において高い奏効を示すことが報告されており、従来の治療法では効果が乏しかった患者に対しても新たな希望を与えている。免疫関連の副作用(irAEs)に注意が必要だが、長期的な奏効が期待できる点が大きな特徴である。

これらの薬剤は、単独で用いられるだけでなく、複数の薬剤を組み合わせることで相乗効果を狙う併用療法が一般的である。例えば、化学療法と分子標的薬、あるいは化学療法と免疫チェックポイント阻害薬の併用など、患者の状態やがんの特性に応じて最適なレジメンが選択される。また、手術前(術前補助化学療法)や手術後(術後補助化学療法)に薬物療法を行うことで、再発リスクの低減や予後の改善を目指す治療も広く行われている。

胃がん治療薬の開発は、個別化医療の進展とともに加速している。がんの遺伝子変異やタンパク質発現パターンを詳細に解析し、患者一人ひとりに最適な薬剤を選択するプレシジョン・メディシンへの移行が進んでいる。しかし、薬剤耐性の獲得、副作用の管理、そして胃がんの多様性といった課題も依然として存在する。今後は、新たな標的分子の探索、より効果的で安全な新規薬剤の開発、複合的な治療戦略の確立、そしてAIを活用した治療法の最適化などが、胃がん治療のさらなる進歩を牽引していくことが期待される。胃がん治療薬の進化は、患者の生命予後だけでなく、生活の質の向上にも大きく貢献し続けている。