世界の車載Qiワイヤレス充電器市場-充電器タイプ(車載マウント型、家具組込型、ケース一体型)、出力電力(10-15W、5-10W、5W以下)、エンドユーザー、販売チャネル別-世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 車載Qiワイヤレス充電器市場:詳細レポート概要

### 市場概要

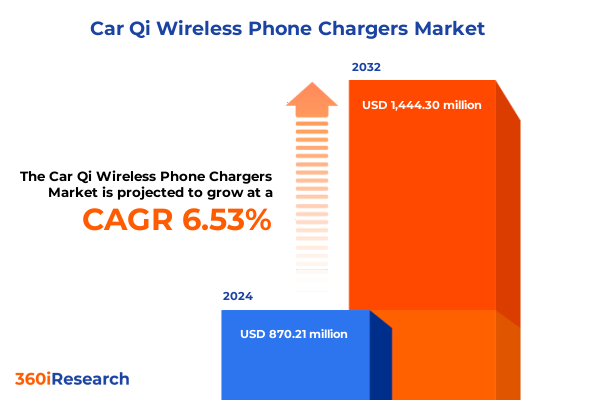

車載Qiワイヤレス充電器市場は、2024年に8億7,021万米ドルと推定され、2025年には9億2,370万米ドルに達すると予測されています。その後、年平均成長率(CAGR)6.53%で成長し、2032年までに14億4,430万米ドル規模に達すると見込まれています。かつては高級機能と見なされていた車載ワイヤレス充電技術は、現在ではシームレスな接続性の時代において、消費者にとって不可欠な期待へと変化しています。

自動車メーカーやティア1サプライヤーは、ダッシュボードマウント、冷却ベント、センターコンソールなど、車両の様々な部分にQi準拠の充電面を組み込む競争を繰り広げています。これにより、ドライバーはケーブルを探す手間なくデバイスを充電できるようになり、車内でのユーザーエクスペリエンスが大幅に向上しています。この利便性重視のアプローチは、車両のインフォテインメントやスマートコックピット設計における広範なトレンドとも合致しています。

特に電気自動車(EV)の普及は、車載ワイヤレス充電の需要を急増させており、環境に優しいモビリティを支える技術としての役割を強調しています。当初はプレミアムEVセグメントの早期採用者が市場を牽引しましたが、現在ではミッドレンジおよび量産モデルにも急速に拡大しており、標準化への移行を示唆しています。業界分析によると、2025年第1四半期における車載ワイヤレス充電システムの世界販売は前年比14%増加しており、これはOEMが利便性機能にコミットしていることの表れであり、ワイヤレス充電が現代の自動車内装の礎石となっていることを裏付けています。

この市場の勢いを支えているのは、Qi標準の成熟です。Wireless Power ConsortiumによるQi 2.1のリリースは、アライメント精度と熱管理を改善し、スマートフォンやウェアラブルデバイスとの幅広い互換性を促進しました。この進化により、設置の複雑さが軽減され、OEMの統合サイクルが加速し、フリート車両、共有モビリティサービス、自動運転シャトルへの大規模な展開への道が開かれました。結果として、車載Qiワイヤレス充電器は、ドライバーの期待を再定義し、車載デジタルエコシステムに新たな道を開く可能性を秘めています。

### 推進要因

車載Qiワイヤレス充電器市場は、消費者需要、技術的ブレークスルー、および戦略的なOEMパートナーシップによって、変革的な変化を遂げています。

**1. 技術革新と市場の進化:**

ワイヤレス電力伝送の進歩と人工知能(AI)の融合により、動的な電力配分、過充電保護、リアルタイム診断が可能なスマート充電モジュールが誕生しました。これらの「インテリジェント」充電器は、適応アルゴリズムを活用してエネルギーフローを最適化し、発熱を抑制し、デバイスの寿命を延ばすことで、日常の運転シナリオにおけるユーザーの信頼と満足度を高めています。

同時に、アフターマーケットアクセサリーと工場出荷時搭載ソリューションの境界線が曖昧になりつつあります。かつては小売店の棚に並んでいた単体型のポータブル充電器は、ライドヘイリングフリートや企業向けカーサービス向けの家具一体型マウントなど、統合型製品によって補完されています。この多様化は、古い車両モデル向けのレトロフィットキットに対する需要の高まりと合致しており、サブスクリプションベースのメンテナンスやファームウェアアップグレードを通じて新たな収益源を創出しています。さらに、アームレストやセンターテーブルに組み込まれた家具一体型充電器は、自動運転車のキャビンにおける人間工学に基づいた設計原則を再定義しています。

もう一つの重要な変化は、グローバル標準の調和です。Qi 2.0のMagnetic Power Profile(MPP)導入により、MagSafe技術を使用するスマートフォンケースと同様の磁気アライメントが実現し、設置および認証プロセスが合理化されました。2025年半ばまでに、自動車用ワイヤレス充電モジュールの80%以上がQi 2.0認証を取得しており、統一プロトコルに関する業界のコンセンサスを強調しています。この標準化は、互換性の摩擦を減らし、市場投入までの時間を短縮し、拡大するコネクテッドデバイスのエコシステム全体でユーザーエクスペリエンスを保護しています。

**2. ユーザーの好みとセグメンテーション:**

充電器タイプのセグメンテーションから得られた洞察によると、ダッシュボードマウント型の車載ソリューションは、車両内装にシームレスに統合され、空気の流れを妨げないため、市場採用をリードし続けています。一方、ベントマウント型オプションは、迅速な設置サイクルと複数の車両クラスでの柔軟性を求めるフリート事業者間で牽引力を得ています。家具一体型ユースケースでは、洗練されたデザイン美学とモバイルワークスペース統合が最重要視されるエグゼクティブ車両でテーブルトップ型ユニットが好まれる一方、アンビエントなキャビンエクスペリエンスを優先するライドヘイリングパートナーシップでは、照明器具埋め込み型が登場しています。

出力電力セグメントを見ると、10~15Wを提供するモジュールが主流アプリケーションの事実上の標準となっており、充電速度と熱安定性のバランスが取れています。低ワット数(5W以下)モデルは、主にエコノミー車両や二次充電ゾーンに展開され、15Wを超えるプレミアムモデルは、短時間の充電停止中に迅速な充電が重視される高級EVでシェアを獲得しています。

エンドユーザーの観点からは、個人車両の購入やアフターマーケットのレトロフィットキットに牽引され、消費者セグメントが依然としてユニット展開の大部分を占めています。しかし、企業フリート、ライドヘイリングサービス、長距離物流キャリアを含む商業セグメントは、組織がドライバーの生産性と乗員の体験を優先するにつれて、加速的な成長を記録しています。

販売チャネルのダイナミクスは、オフライン小売店が幅広い消費者へのリーチにとって依然として重要であることを示しており、専門の自動車アクセサリー店では実演や即時設置サービスが提供されています。一方、Eコマースプラットフォームやブランド所有のウェブサイトは、デジタルコンフィギュレーターや仮想設置ツールを活用して、購入者が製品選択を行い、車両モデルとの互換性を確保するのを支援することで、その存在感を高めています。

**3. 地域別成長:**

地域分析では、次世代EVおよびプレミアムICEモデルへのワイヤレス充電の統合が主流となっている米州が、顕著なリーダーシップを発揮しています。特に北米は、カリフォルニア州やニューヨーク州での積極的なOEM展開と、自動車小売チェーンでの堅調なアフターマーケット販売に牽引され、世界出荷の約38%を占めています。

欧州、中東、アフリカでは、厳しい車両排出ガス基準と成長する高級車セグメントによって市場拡大が推進されています。西欧諸国は北米と同等の早期採用率を示している一方、中東では高出力充電器を搭載したプレミアム車の納入が増加しています。対照的に、一部のアフリカ市場はまだ初期段階にあり、アフターマーケットソリューションが初期の消費者試用を促進し、ワイヤレス充電の利点に対する認識を高めています。

アジア太平洋地域は、中国のEV市場の急増とインテリジェント車両技術に対する政府のインセンティブに支えられ、最も急速に成長している地域です。2025年第1四半期には、中国のワイヤレス充電モジュール出荷が24%増加し、同国が主要な成長エンジンとなっています。日本と韓国も、主力EVモデルにおけるQi 2.0モジュールの早期採用を通じて貢献しており、東南アジア諸国は、都市部のタクシーフリートにおけるアフターマーケットのレトロフィットを通じて急速に差を縮めています。

### 展望と課題

**1. 競争環境:**

競争環境は、既存企業と新規参入企業がOEMパートナーシップとアフターマーケットでの優位性を巡って競い合う中で激化しています。WiTricityは、高効率コイル設計と共振充電技術における特許ポートフォリオの最前線に立ち、主要な自動車メーカーやインフラプロバイダーとの戦略的提携を確保しています。Qualcomm Haloは、その半導体技術を活用して統合電力管理ソリューションを提供し、充電モジュールと制御ファームウェアのワンストップサプライヤーとしての地位を確立しています。HEVOは、革新的な路上充電試験とモビリティ・アズ・ア・サービス(MaaS)のコラボレーションを通じて差別化を図り、公共車線での動的充電表面をテストしています。一方、LG Electronicsは、確立された自動車エレクトロニクス部門とグローバルOEM関係を通じて大きなシェアを維持していますが、ADAYOのような中国企業からの圧力が高まっています。ADAYOは、新興EVブランドとの提携により国際的な存在感を加速させています。

新規参入企業は、異業種間の連携を強化しており、例えば、家電企業がティア1サプライヤーと提携し、車両や家具用途にシームレスに後付けできるモジュール式充電パッドを共同開発しています。この収束は伝統的な境界線を再構築し、企業が技術スイートと市場アクセスを拡大するために合弁事業やライセンス契約を追求するよう促しています。

**2. 2025年の関税エスカレーションの影響:**

2025年、米国政府は電子機器輸入に対する関税制度を強化し、特定の中国製部品に最大145%の関税を課しました。これらの措置は、迂回輸出を抑制し、国内生産を奨励することを目的としていますが、車載Qiワイヤレス充電器のサプライチェーンに深刻な累積的影響を与えています。ワイヤレス充電モジュールに不可欠な高精度コイル、電力管理IC、PCBアセンブリなどが対象となり、サプライチェーンに大きなコスト圧力を与え、調達戦略の再配分を促しています。

ステークホルダーは、製造拠点を多様化することで対応しています。ティア1サプライヤーは、懲罰的関税を回避するためにベトナム、メキシコ、東欧に組立ラインを設立していますが、リードタイムの延長や物流の複雑さが増すという代償を伴っています。一部の自動車メーカーは、重要な部品の関税免除を確保するために二国間貿易協定を追求し、また一部は外部への依存を減らすために米国国内でコイル巻線および試験施設に投資しています。

これらの調整にもかかわらず、関税枠組みは、完成したワイヤレス充電システムの投入コストを推定12~15%増加させ、OEM統合型およびアフターマーケットユニットの価格上昇につながっています。マージンを確保するため、いくつかのサプライヤーは、プレミアム価格を要求し、増分製造費用を正当化する15W以上の高出力モジュールの展開を加速させています。この戦略的転換は、貿易政策が厳しくなる中で、関税軽減と価値獲得という二重の課題を浮き彫りにしています。

**3. メーカーの戦略的課題:**

加速する関税の変動に対応するため、企業は北米、東南アジア、東欧に製造拠点を多様化し、機敏なサプライチェーンコンプライアンスを確保し、関税リスクを軽減すべきです。同時に、二国間貿易協定を確保するか、特殊な充電部品に対する関税免除を申請することで、即座のコスト削減が期待できます。15W以上の高出力モジュールに関する製品革新に投資することは、プレミアム価格設定への道を開き、関税に起因する投入コストのインフレを相殺します。これらのモジュールを、新興のQi 2.1認証およびAI駆動の電力管理アルゴリズムと連携させることで、OEMおよびアフターマーケットの両チャネルでの差別化が強化されるでしょう。

没入型コンフィギュレーターや仮想フィッティングツールを通じてデジタル販売能力を拡大することは、オンラインコンバージョン率を高める一方で、専門小売店での体験型タッチポイントを維持することはブランドの信頼性を保つ上で重要です。並行して、ファームウェアアップデートのサブスクリプションやパフォーマンス分析ダッシュボードなどのサービス指向の提供を確立することは、継続的な収益源を生み出し、顧客ロイヤルティを強化することができます。最後に、家具やスマートホームプロバイダーとの異業種間パートナーシップを構築することは、ライドヘイリングのロビー、コワーキングスペース、住宅ガレージなど、隣接するユースケースを開拓し、ワイヤレス充電ソリューションのオムニチャネル統合を可能にします。このエコシステムアプローチは、市場での地位を強化し、成熟する業界環境における持続的な採用を推進するでしょう。

以下に、ご指定の「車載Qiワイヤレス充電器」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 多様な車内環境で最適な充電アライメントを可能にするマルチコイルモジュラー設計の採用

* 車載ワイヤレス充電器における安全性コンプライアンス向上のためのスマートフォン認証とスマート電力管理の統合

* アフターマーケットの車載Qi充電器モデルにおける最大15W出力をサポートするユニバーサル急速充電規格の登場

* 自動車OEMとQi充電器メーカー間の連携による、最小限の配線でのシームレスなダッシュボード統合

* 充電電流を動的に調整し、デバイスの過熱を防ぐAI駆動型温度制御システムの開発

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **車載Qiワイヤレス充電器市場、充電器タイプ別**

* 車載マウント

* ダッシュボードマウント

* ベントマウント

* 家具一体型

* 照明器具

* テーブルトップ家具

* ケース一体型

* ハード

* シリコン

* スタンドアロン

* ポータブル

* 据え置き型

9. **車載Qiワイヤレス充電器市場、出力電力別**

* 10-15W

* 5-10W

* 5W以下

* 15W超

10. **車載Qiワイヤレス充電器市場、エンドユーザー別**

* 商業用

* 消費者用

11. **車載Qiワイヤレス充電器市場、販売チャネル別**

* オフライン

* 小売店

* 専門店

* オンライン

* ブランドウェブサイト

* Eコマースプラットフォーム

12. **車載Qiワイヤレス充電器市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **車載Qiワイヤレス充電器市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **車載Qiワイヤレス充電器市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Aircharge

* Anker Innovations

* Apple Inc

* Belkin

* Continental AG

* Delta Electronics Inc

* Energizer Holdings Inc

* Energous Corp

* ESR

* Infineon Technologies AG

* iOttie

* Kenu

* Mojo Mobility Inc

* Murata Manufacturing Co Ltd

* Nillkin

* Nomad

* パナソニックホールディングス株式会社

* Powermat Technologies Ltd

* Qualcomm Technologies Inc

* ルネサスエレクトロニクス株式会社

* Robert Bosch GmbH

* サムスン電子株式会社

* Spigen

* Texas Instruments Incorporated

* Ugreen

* シャオミ

* Zens

16. **図目次** [合計: 28]

* 世界の車載Qiワイヤレス充電器市場規模、2018-2032年 (百万米ドル)

* 世界の車載Qiワイヤレス充電器市場規模、充電器タイプ別、2024年対2032年 (%)

* 世界の車載Qiワイヤレス充電器市場規模、充電器タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の車載Qiワイヤレス充電器市場規模、出力電力別、2024年対2032年 (%)

* 世界の車載Qiワイヤレス充電器市場規模、出力電力別、2024年対2025年対2032年 (百万米ドル)

* 世界の車載Qiワイヤレス充電器市場規模、エンドユーザー別、2024年対2032年 (%)

* 世界の車載Qiワイヤレス充電器市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界の車載Qiワイヤレス充電器市場規模、販売チャネル別、2024年対2032年 (%)

* 世界の車載Qiワイヤレス充電器市場規模、販売チャネル別、2024年対2025年対2032年 (百万米ドル)

* 世界の車載Qiワイヤレス充電器市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の車載Qiワイヤレス充電器市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米の車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中南米の車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカの車載Qiワイヤレス充電器市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州の車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東の車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカの車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋の車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 世界の車載Qiワイヤレス充電器市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANの車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* GCCの車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州連合の車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* BRICSの車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* G7の車載Qiワイヤレス充電器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. **表目次** [合計: 783]

*** 本調査レポートに関するお問い合わせ ***

車載Qiワイヤレス充電器は、自動車内でスマートフォンなどのモバイルデバイスをケーブルなしで充電可能にする革新的な機器であり、運転中の利便性と安全性を大幅に向上させます。従来の有線充電器がケーブルの抜き差しや整理の手間を伴うのに対し、本製品は対応デバイスを充電器の上に置くだけで給電が開始されるため、煩わしさがなく、スマートな車内環境を実現します。これにより、ドライバーは運転に集中しやすくなり、急な充電が必要な際にも迅速に対応できるメリットを享受できます。

このワイヤレス充電技術の根幹をなすのが「Qi(チー)」規格です。Qiは、ワイヤレスパワーコンソーシアム(WPC)によって策定された国際標準規格であり、電磁誘導を利用して電力を非接触で伝送します。具体的には、充電器内部の送電コイルとデバイス内部の受電コイルが磁界を介して共鳴することで電力が供給される仕組みです。この標準化により、異なるメーカーのデバイス間でも互換性が確保され、ユーザーは安心して製品を選択できます。効率的な電力伝送のためにはコイルの位置合わせが重要であり、多くの車載Qi充電器はこの位置合わせを容易にする工夫が凝らされています。

車載Qiワイヤレス充電器は、設置方法や機能において多様なバリエーションが存在します。ダッシュボード、エアコン吹き出し口、CDスロットに固定するタイプが一般的で、中にはセンターコンソールに埋め込まれる純正採用モデルも見られます。スマートフォンの固定方式も多岐にわたり、重力センサーや電動モーターでアームが自動開閉するもの、あるいは強力な磁石で吸着するものなどがあります。充電速度も重要な要素であり、標準的な5Wから、iPhone向けの7.5W、Androidデバイス向けの10Wや15Wといった急速充電に対応したモデルまで幅広く展開されており、ユーザーは自身のデバイスと利用目的に合わせて最適な製品を選ぶことができます。

車載Qiワイヤレス充電器の導入は、多くの利点をもたらします。ケーブルの抜き差しが不要なため、スマートフォンの充電ポートの摩耗を防ぎ、デバイスの寿命延長に寄与します。また、車内からケーブルがなくなることで、見た目がすっきりし、整理整頓の手間も省けます。一方で、有線充電より速度が遅い場合があること、充電位置のずれによる給電停止や効率低下、充電中のデバイスや充電器の発熱といった考慮点も存在します。厚手のスマートフォンケースでは機能しない可能性もあるため、購入前の互換性確認が重要です。

近年、自動車メーカーによる純正採用の動きも活発化しており、新車購入時からワイヤレス充電機能が組み込まれるケースが増えています。これは、車載Qiワイヤレス充電器が単なるアクセサリーではなく、自動車に不可欠な機能として認識されつつある証拠と言えるでしょう。将来的には、より広範囲での充電を可能にする技術や、複数のデバイスを同時に充電できる機能、さらには車両のインフォテインメントシステムとの連携強化など、さらなる進化が期待されます。利便性と安全性を両立させる車載Qiワイヤレス充電器は、私たちのカーライフをより快適でスマートなものへと変革し続けることでしょう。