世界の構成管理市場:コンポーネント別 (サービス、ソフトウェア)、導入形態別 (クラウド、オンプレミス)、エンドユーザー別、用途別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**構成管理市場の概要、推進要因、および展望**

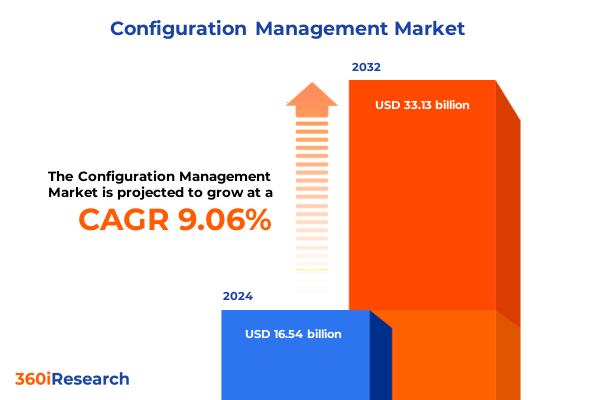

構成管理市場は、2024年に165.4億米ドルと推定され、2025年には180.6億米ドルに達し、2032年までに年平均成長率(CAGR)9.06%で331.3億米ドル規模に成長すると予測されています。この市場は、かつてニッチなIT分野であった構成管理が、デジタル変革を追求する組織にとって戦略的な必須事項へと進化していることを示しています。今日の急速に変化する環境において、動的なインフラストラクチャ全体で一貫性を維持することは、運用の整合性にとって不可欠です。企業がハイブリッドおよびマルチクラウドプラットフォーム全体にワークロードを分散させるにつれて、構成変更を効率的に追跡、監査、自動化する能力は、信頼性、コンプライアンス、市場投入までのスピードの要となります。効果的な構成管理は、不正なドリフトや構成の拡散を防ぐことでリスクを最小限に抑えるだけでなく、Infrastructure as Code(IaC)と自動デプロイメントを可能にすることでイノベーションを加速させます。その結果、構成管理はバックオフィス機能から、DevOps、セキュリティ、ガバナンスの取り組みを可能にする中心的な役割へと移行しました。

**市場の主要な推進要因**

**1. 自動化、AI、ハイブリッドクラウドによるIT環境の変革:**

過去10年間で、構成管理の状況は、自動化、人工知能、進化するインフラストラクチャモデルの融合によって変革的な変化を遂げてきました。従来の手動による変更管理プロセスは、構成ポリシーをバージョン管理されたリポジトリに直接組み込む洗練されたInfrastructure as Code(IaC)フレームワークに道を譲り、デプロイメント時間を数日から数分に短縮し、開発、テスト、本番環境全体での一貫性を同時に向上させました。さらに、AI駆動型分析と異常検出の導入により、構成管理は純粋な手順的規律から、プロアクティブで予測的な機能へと昇格しました。今日の主要なプラットフォームは、機械学習を活用して、ベストプラクティス構成からの逸脱を表面化し、ほぼリアルタイムで脆弱性を修正し、動的なポリシー調整を通じてリソース利用を最適化しています。これらの進歩と並行して、組織は柔軟性と制御のバランスを取るためにハイブリッドおよびマルチクラウド戦略を採用しており、多様なオンプレミス、プライベートクラウド、パブリッククラウド環境でシームレスに動作できる構成管理ソリューションを必要としています。

**2. 2025年の米国関税措置がもたらす影響:**

2025年の関税情勢は、ハードウェアコンポーネントやソフトウェア輸入に対する関税引き上げがITバリューチェーン全体に波及効果をもたらし、構成管理に新たな複雑さをもたらしました。最近の一方的な措置により、多くのテクノロジー投入物の調達コストが上昇し、組織はサプライチェーン戦略の見直しを余儀なくされています。これに対応して、**構成管理**ツールは、資産追跡の合理化、変化する通関要件への準拠の確保、ベンダー変更に伴う運用上の混乱の最小化にますます重要になっています。さらに、関税による追加の財政的圧力は、デジタルサービス提供とソフトウェア定義インフラストラクチャへの移行を加速させました。企業は、高度な**構成管理**機能を活用して、高関税地域からワークロードをシフトさせ、低コスト地域でリソースを迅速に再プロビジョニングし、監査目的で一貫したコンプライアンス記録を維持しています。その結果、**構成管理**はもはやバージョン管理だけではなく、貿易政策リスクの軽減、サービス稼働時間の維持、規制の変動が激しい環境での総所有コスト(TCO)最適化において極めて重要な役割を果たしています。

**3. 市場セグメンテーションの多様な動向:**

市場セグメンテーションを詳細に分析すると、異なるソリューションコンポーネントとサービスレイヤー全体で構成管理の採用を推進する明確な要件が明らかになります。

* **コンポーネント別:** サービス分野では、初期デプロイメント戦略を設計するためのコンサルティング契約と、既存のワークフローに自動化を組み込む統合ワークストリームが重視されます。ソフトウェアソリューションの需要は、変更オーケストレーションに焦点を当てるアプリケーションレベルの製品と、異種環境全体でのインフラストラクチャプロビジョニングを支えるプラットフォームレベルの製品に二分されます。

* **デプロイメントモード別:** デプロイメントモードを見ると、動的なIT環境において、弾力性と従量課金制の経済性が従来のオンプレミスライセンスを上回るため、クラウドネイティブな消費モデルへの継続的な移行が強調されます。

* **エンドユーザー別:** エンドユーザーは異なる採用パターンを示します。金融サービス組織は詳細な監査証跡とゼロタッチコンプライアンスを求める一方、ヘルスケアプロバイダーはデータの整合性と稼働時間を重視します。インターネット中心の企業は迅速な反復サイクルを要求し、製造業はインダストリー4.0の取り組みをサポートするための堅牢な変更管理に焦点を当てます。一方、小売業者(実店舗とデジタルファーストの両方)は、安全で一貫したインフラストラクチャ構成を通じて顧客体験の継続性を優先します。

* **流通チャネル別:** 流通チャネルはベンダー戦略をさらに形成し、直販チームはエンタープライズエンゲージメントを育成し、間接的な再販業者ネットワークは地理的範囲と専門的な統合機能を拡大します。

* **アプリケーション別:** 最後に、アプリケーションがパフォーマンスチューニングやリソース割り当てなどの最適化ユースケースと、ポリシー適用やドリフト防止などのセキュリティ重視のシナリオに二分されることは、構成管理ソリューションが企業スペクトル全体で異なる運用上の課題にどのように対処するかを強調しています。

**4. 地域別の成長ドライバーと課題:**

構成管理の地域別洞察は、地理的な市場ダイナミクスが需要とソリューションの進化の両方をどのように形成するかを浮き彫りにします。

* **アメリカ:** デジタル変革への投資は、高いクラウド成熟度、データガバナンスフレームワークなどの規制要件、ソリューション採用を加速させる強力なサービスエコシステムによって推進されています。この地域の組織は、多国籍企業全体で構成管理プラクティスを標準化する堅牢なエンドツーエンドサービスエンゲージメントによって補完されるクラウドファーストの実装を好む傾向があります。

* **ヨーロッパ、中東、アフリカ(EMEA):** より断片化された状況に直面しており、厳格なデータ主権要件、多様な規制体制、クラウド準備状況のばらつきが特徴です。この市場のベンダーは、公共部門のエンティティや厳しく規制された業界の独自の運用上の制約に対処するために、ローカライズされたデータストレージ機能、認証コンプライアンス、言語サポートを重視しています。

* **アジア太平洋(APAC):** 急速なデジタル化、積極的な政府の近代化プログラム、急成長する地元に本社を置くソフトウェアベンダーのコミュニティによって推進される高成長地域として浮上しています。一部のサブ地域での人材不足にもかかわらず、コスト効率への重点とマネージドサービスの普及は、グローバルおよび地域の構成管理プロバイダーがそのフットプリントを拡大するための肥沃な条件を生み出しています。

**構成管理市場の展望と戦略的行動経路**

**1. 競争環境とイノベーション:**

構成管理の競争環境は、確立されたテクノロジーリーダー、専門的なオープンソースコミュニティ、革新的な新興ベンダーにまたがっています。主要なクラウドプラットフォームは、ネイティブのオーケストレーションおよびコンプライアンスモジュールをコア製品に統合し、既存のインフラストラクチャ顧客によるシームレスな採用を可能にしています。オープンソースツールは、柔軟性と拡張性においてコミュニティ主導の強化を推進する一方、プロプライエタリプラットフォームは、エンタープライズグレードのサポート、高度な分析、ベンダー認定統合で差別化を図っています。構成管理プロバイダーとクラウドハイパースケーラー間の戦略的提携は一般的になり、シームレスな相互運用性のための共同エンジニアリングモジュールに焦点を当てています。市場の最前線にいる企業は、Infrastructure as Code、Policy as Code、GitOpsワークフローをまとまりのあるフレームワーク内で組み合わせた統一されたエクスペリエンスを提供する企業です。これらのリーダーは、AIを活用した洞察を活用して変更の可視性を高め、セキュリティテストを継続的デプロイメントパイプラインに統合し、金融、ヘルスケア、電気通信などの規制されたセクター向けに最適化されたターンキーモジュールを提供しています。研究開発と開発者コミュニティへの絶え間ない投資は、大規模な構成管理イニシアチブの頼れるソリューションプロバイダーとしての地位を確固たるものにしています。

**2. 業界リーダーのための戦略的行動:**

構成管理の機会を最大限に活用するために、業界リーダーは技術投資と組織的整合性のバランスを取る戦略的プレイブックを採用すべきです。Infrastructure as Code(IaC)およびPolicy as Code(PaC)標準を強調することは、デプロイメント速度を加速させるだけでなく、ガバナンスを運用パイプラインに直接組み込みます。並行して、AI駆動型分析を構成ワークフローに統合することで、サービス信頼性に影響を与える前に、ドリフト、異常、コンプライアンス違反をプロアクティブに検出できるようになります。開発、運用、セキュリティチーム間の部門横断的なコラボレーションは、サイロを解消し、インフラストラクチャの整合性に対する共有所有モデルを育成するために不可欠です。クラウドプロバイダー、システムインテグレーター、専門コンサルタントにわたる堅牢なパートナーエコシステムを構築することは、ソリューションのスケーラビリティとドメイン固有の専門知識をさらに増幅させます。最後に、継続的なトレーニングと認定プログラムを優先することで、人材プールが新たなフレームワークとベストプラクティスに習熟し続け、組織が進化するハイブリッドクラウド環境を自信を持ってナビゲートできるようになります。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

## 目次

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* ポリシーアズコード統合によるAI駆動型構成管理自動化の加速

* アジリティ向上のためのマルチクラウドおよびハイブリッドクラウド環境におけるインフラストラクチャアズコード戦略の拡大

* 構成管理パイプラインへのリアルタイムコンプライアンス監視とガバナンスの統合

* 継続的デリバリーを効率化し、手動による構成ドリフトを削減するためのGitOpsワークフローの採用

* 動的なアプリケーション構成管理のためのコンテナネイティブツールとKubernetesオペレーターの活用

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **構成管理市場、コンポーネント別**

* サービス

* コンサルティング

* 統合

* ソフトウェア

* アプリケーション

* プラットフォーム

9. **構成管理市場、展開モード別**

* クラウド

* オンプレミス

10. **構成管理市場、エンドユーザー別**

* BFSI

* 銀行

* 資本市場

* 保険

* ヘルスケア

* クリニック

* 診断ラボ

* 病院

* IT・通信

* インターネット企業

* ITサービス企業

* 通信事業者

* 製造業

* 自動車

* エレクトロニクス

* 食品・飲料

* 小売

* 実店舗

* オンライン小売業者

* 卸売

11. **構成管理市場、アプリケーション別**

* 最適化

* セキュリティ

12. **構成管理市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **構成管理市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **構成管理市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競合状況**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Atlassian Corporation Plc

* BMC Software, Inc.

* Broadcom Inc.

* CFEngine AS

* Chef Software, Inc.

* Cisco Systems, Inc.

* GitLab Inc.

* Hewlett Packard Enterprise Development LP

* Intel Corporation

* International Business Machines Corporation

* JetBrains s.r.o.

* ManageEngine

* Micro Focus International plc

* Microsoft Corporation

* Oracle Corporation

* Perforce Software, Inc.

* Puppet, Inc.

* Rocket Software, Inc.

* SaltStack, Inc.

* ServiceNow, Inc.

* SolarWinds Worldwide, LLC

* VMware, Inc.

**図目次** [合計: 28]

1. 世界の構成管理市場規模、2018-2032年(百万米ドル)

2. 世界の構成管理市場規模、コンポーネント別、2024年対2032年(%)

3. 世界の構成管理市場規模、コンポーネント別、2024年対2025年対2032年(百万米ドル)

4. 世界の構成管理市場規模、展開モード別、2024年対2032年(%)

5. 世界の構成管理市場規模、展開モード別、2024年対2025年対2032年(百万米ドル)

6. 世界の構成管理市場規模、エンドユーザー別、2024年対2032年(%)

7. 世界の構成管理市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

8. 世界の構成管理市場規模、アプリケーション別、2024年対2032年(%)

9. 世界の構成管理市場規模、アプリケーション別、2024年対2025年対2032年(百万米ドル)

10. 世界の構成管理市場規模、地域別、2024年対2025年対2032年(百万米ドル)

11. 米州の構成管理市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの構成管理市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 中東の構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. アフリカの構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋の構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. 世界の構成管理市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEANの構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. GCCの構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

22. 欧州連合の構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. BRICSの構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

24. G7の構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

25. NATOの構成管理市場規模、国別、2024年対2025年対2032年(百万米ドル)

**表目次** [合計: 879]

*** 本調査レポートに関するお問い合わせ ***

構成管理とは、システムや製品のライフサイクル全体を通じて、その構成要素(ソフトウェアコード、ドキュメント、ハードウェア設定、データなど)を体系的に識別し、変更を管理し、その状態を記録し、整合性を確保するための一連のプロセスと活動を指します。現代の複雑なIT環境において、開発から運用、保守に至るまで、あらゆる段階でその重要性は増しており、プロジェクトの成功を左右する基盤技術の一つとして認識されています。単にファイルのバージョンを管理するだけでなく、構成要素間の関係性や依存関係をも含めて管理することで、予期せぬ問題の発生を防ぎ、品質と信頼性を高めることを目的とします。

構成管理の主要な活動は、大きく四つの柱から成り立っています。第一に「構成品目の識別」であり、管理対象となる全ての構成要素を明確に定義し、一意に識別できるようにすることです。これにより、管理対象を明確にし、混乱を防ぎます。第二に「変更の統制」であり、構成品目に対する全ての変更要求をレビューし、承認された変更のみが適用されるようプロセスを確立することです。これは、無秩序な変更によるシステムの不安定化を防ぎ、整合性を保つ上で極めて重要です。第三に「状態の記録」であり、各構成品目のバージョン、変更履歴、適用された変更内容、そしてその状態(開発中、テスト済み、リリース済みなど)を正確に記録し、いつでも参照できるようにすることです。そして第四に「監査」であり、記録された情報が実際の構成と一致しているか、またプロセスが適切に実施されているかを定期的に確認し、是正措置を講じることです。これらの活動が連携することで、システム全体の健全性が維持されます。

構成管理を適切に導入・運用することで、多岐にわたる恩恵が得られます。最も直接的な効果は、システムの品質向上とリスク低減です。変更が厳密に管理されるため、バグの混入や互換性の問題が減少し、システムの安定性が向上します。過去の任意の時点の構成を再現できるため、問題発生時の原因究明やロールバックも容易です。さらに、開発・運用チーム間の連携がスムーズになり、作業の効率化が図られます。トレーサビリティが確保されることで、特定の機能や修正がどの構成要素に影響を与え、いつ、誰によって変更されたのかを追跡でき、コンプライアンス要件への対応も容易になります。その適用範囲は、ソフトウェア開発におけるソースコードやビルド成果物の管理に留まらず、ITインフラのサーバー設定、ネットワーク機器、データベーススキーマ、ドキュメント、テストケースといった広範な情報資産に及びます。DevOpsの文脈では、インフラストラクチャ・アズ・コード(IaC)の実現においても構成管理の原則が不可欠であり、自動化されたデプロイメントパイプラインの信頼性を支える基盤となっています。

一方で、構成管理の導入と継続的な運用には課題も伴います。初期段階でのツール選定、プロセス設計、組織文化への浸透には時間とコストがかかります。特に、その重要性に対する組織全体の理解とコミットメントがなければ、形骸化のリスクがあります。しかし、一度確立された構成管理の仕組みは、プロジェクトの規模が拡大し、複雑性が増すほどその真価を発揮します。継続的な改善と変化への適応が求められるものの、現代のビジネス環境において、高品質で信頼性の高いシステムを迅速に提供し続けるためには、もはや構成管理は選択肢ではなく必須のプラクティスと言えるでしょう。これにより、組織は変化に強く、持続可能な成長を実現するための強固な基盤を築くことができるのです。