世界の装甲材料市場:材料タイプ別(セラミック装甲、複合装甲、金属装甲)、防護レベル別(レベルI、レベルII、レベルIII)、用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 装甲材料市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

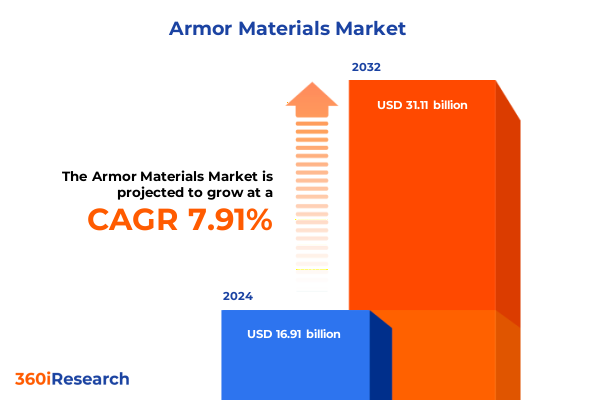

装甲材料市場は、2024年に169.1億米ドルと推定され、2025年には182.2億米ドルに達し、2032年までに311.1億米ドル規模に成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.91%です。この市場は、現代の防衛およびセキュリティ用途における戦略的なイネーブラーとして、その重要性を増しています。高性能セラミックス、先進複合材料、金属合金、最先端ポリマーといった多様な材料が、軍事、法執行機関、および特殊な商業用途向けに最適化された保護ソリューションを提供する上で極めて重要な役割を果たしています。

市場の進化は、より軽量で、より強力で、より適応性の高い保護システムの必要性によって推進されており、バリューチェーン全体の関係者が、研究開発から本格的な生産に至るまで、イノベーションに多大な投資を行っています。これらの装甲材料は、個人用防弾チョッキ、車両保護システム、海軍艦艇の要塞化、航空宇宙シールドなど、多岐にわたる用途において不可欠な基盤を形成しており、その戦略的価値は計り知れません。政府の調達サイクル、地政学的緊張、非対称戦争の脅威の増大は、優れた保護ソリューションへの需要をさらに高めています。結果として、装甲材料セクターは、防衛予算の配分、共同研究イニシアチブ、および官民パートナーシップの焦点となっており、現代の戦場における技術的優位性の維持に貢献しています。

装甲材料市場は、材料タイプ(セラミック装甲、複合装甲、金属装甲)、保護レベル(レベルI、レベルII、レベルIII)、および用途によって細分化されます。材料タイプ別では、高硬度と熱安定性が求められる環境でセラミック装甲が引き続き主導しており、炭化ケイ素と炭化ホウ素の組成がコストパフォーマンスのバランスから好まれています。アラミド繊維や炭素繊維をベースとする複合装甲は、その柔軟性とエネルギー吸収特性から、個人用および航空プラットフォーム向けの軽量用途で採用が加速しています。金属装甲は、アルミニウムや高硬度鋼合金が剛性とコスト効率の信頼できる組み合わせを提供する車両および海軍用途で不可欠であり、新興のチタン合金は次世代プラットフォームで注目を集めています。さらに、熱可塑性ポリウレタンや超高分子量ポリエチレンを含むポリマー装甲は、重量に対する優れた防弾性能により、特殊な個人保護システムでニッチ市場を確立しています。

用途別では、航空機の胴体やロータークラフトパネル用の航空宇宙シールド、艦船や潜水艦の船体用の海軍要塞、ヘルメット、シールド、ベストの形での個人用防弾チョッキ、人員輸送車や主力戦車用の車両装甲など、多岐にわたります。これらの多様な用途は、材料の選択、加工技術、および組み立て方法を、各最終使用環境の固有の脅威シナリオと運用パラメーターに合わせる必要性を強調しています。エンドユーザー別では、民間保護サービスを提供する商業団体、都市環境を保護する法執行機関、大規模な防衛調達を優先する軍事組織など、多様な調達チャネルが浮き彫りになります。最後に、レベルIからレベルIVまでの保護レベル分類は、性能試験と認証のベンチマークとして機能し、材料システム設計を導き、標準化された防弾および耐爆プロトコルへの準拠を保証します。

### 推進要因

装甲材料産業は、画期的な技術革新と戦略的イニシアチブによって、保護性能の向上に向けて大きく再構築されています。

**1. 画期的な技術革新:**

近年、積層造形(アディティブ・マニュファクチャリング)は、装甲部品の製造において破壊的な力として台頭しています。これにより、従来の製造方法では達成不可能だった複雑な形状や継ぎ目のない構造の製造が可能になりました。粉末床溶融結合や指向性エネルギー堆積などの技術を活用することで、メーカーは戦闘車両用の継ぎ目のない車体を製造できるようになり、溶接によって歴史的に生じていた弱点を排除し、爆風耐性と全体的な生存性を大幅に向上させています。

同時に、AMAPファミリーに代表されるモジュール式複合システムは、ナノセラミックインサートと現代の鋼合金を組み合わせることで、特定の脅威プロファイルやプラットフォームの制約に合わせて調整可能なカスタマイズ可能な保護パッケージを生み出しています。製造革新を超えて、装甲材料の分野は、ナノテクノロジーとAI駆動型設計最適化におけるブレークスルーによって再構築されています。反応性後処理によって合成された超高温セラミックスは、破壊靭性と熱耐性を向上させ、極超音速車両シールドのような極限環境用途に理想的です。同時に、機械学習アルゴリズムは、最適な複合材料の配合と加工パラメーターを予測することで材料発見を加速させ、開発期間を短縮し、迅速な反復サイクルを可能にしています。これらのトレンドの収束は、装甲材料スペクトル全体で、保護性能、軽量化、およびライフサイクル管理の新しい基準を設定しています。

**2. 2025年米国関税拡大による経済的およびサプライチェーンへの影響:**

2025年2月10日、貿易拡大法第232条に基づく大統領布告が発令され、既存の鉄鋼およびアルミニウム関税が世界的に25%に拡大され、派生品に関するすべての国別免除および製品除外プロセスが2025年3月12日付けで終了しました。これにより、2018年に課された金属関税が強化・拡大され、装甲製造に使用される高硬度合金や特殊シートを含む様々な鉄鋼およびアルミニウム投入品が高関税の対象となりました。この政策転換は、国内生産と国家安全保障上の考慮事項への重点化を示唆しています。

装甲材料セクターへの累積的な影響は甚大でした。金属装甲の生産コストが上昇し、メーカーは国内の製鉄所から原材料を調達するか、米国の統合製錬業者と提携するよう促されました。同時に、強化された関税は、コスト圧力を部分的に相殺するために、先進セラミックスやポリマーソリューションなどの代替材料への投資を促進しました。国際的なサプライヤーも流通ネットワークを再編し、多くが市場アクセスを維持し、関税負担を管理するために北米内で合弁事業を形成しています。全体として、2025年の関税措置は、装甲材料バリューチェーン全体でサプライチェーンと製品ポートフォリオの戦略的な再調整を促進しました。

### 展望

装甲材料市場の将来は、地域ごとの需要とイノベーションの動向、競争環境の変化、および業界リーダーが取るべき戦略的措置によって形成されます。

**1. 地域別動向:**

アメリカ地域は、堅固な国内鉄鋼およびアルミニウム産業に支えられ、陸上および航空プラットフォームへの多額の防衛予算配分によって強化され、装甲材料生産の原動力であり続けています。鉄鋼およびアルミニウムに対する25%の関税再導入は、さらなる現地化努力を推進し、主要な装甲メーカーに輸入コストを軽減するために米国およびカナダでの製造施設の拡大を促しました。補完的な官民パートナーシップは、先進セラミックスおよびポリマーベースのソリューションの生産規模拡大に焦点を当てており、政府のインセンティブが国内での重要な材料加工能力の確立を支援しています。

ヨーロッパ、中東、アフリカ(EMEA)地域では、既存の防衛企業がレガシー艦隊の近代化のためにモジュール式複合システムを追求しており、中東の新興経済国は地域の安全保障情勢に対処するために海軍および装甲車両のアップグレードに多額の投資を行っています。同時に、中国、インド、韓国、オーストラリアを含むアジア太平洋市場では、地政学的緊張の高まりと外部サプライヤーへの依存を減らすという戦略的 imperative により、国産装甲材料生産が急速に拡大しています。これらの地域トレンドは、サプライチェーンの戦略的現地化と、先進保護材料における自給自足の追求を集合的に強調しています。

**2. 競争環境:**

主要な業界プレーヤーは、材料ポートフォリオと地理的範囲を拡大する戦略的な合併、買収、および技術提携を通じて差別化を図っています。世界の防衛大手は、社内で先進セラミックおよび複合材料の能力を確保するために専門の材料科学企業を統合しており、化学およびポリマー大手は、高性能装甲基板に焦点を当てた専門事業部門を設立しています。OEMと材料サプライヤー間の協力はより一般的になりつつあり、共同開発契約が次世代保護システムの迅速なプロトタイピングと認定を促進しています。これらの競争ダイナミクスは、積層造形プラットフォームとデジタル設計ツールへの投資によってさらに形成され、企業は加速されたリードタイムでオーダーメイドの装甲ソリューションを提供できるようになっています。新規参入企業は、ナノ構造コーティングやハイブリッド繊維マトリックスなどのニッチなイノベーションを活用して、専門市場セグメントを切り開いています。従来の防衛請負業者と革新的な材料スタートアップとの提携は、空、陸、海の領域全体で生存性を向上させることを約束する破壊的な製品の舞台を設定しています。

**3. 業界リーダーへの戦略的 imperative:**

装甲材料業界の複雑なダイナミクスを乗り切るために、リーダーは、積層造形や自動化された仕上げプロセスなど、カスタマイズと迅速な反復を可能にする次世代生産技術への投資を優先すべきです。多様な調達戦略と国内原材料生産者とのパートナーシップを通じて回復力のあるサプライチェーンを構築することは、地政学的な貿易変動や関税の変動への露出を軽減します。さらに、材料科学者、データアナリスト、エンドユーザーを結集する共同R&Dエコシステムを育成することは、実験室でのブレークスルーを現場で利用可能なシステムに迅速に変換することを加速できます。複合材料の積層材のリサイクルや金属装甲スクラップの回収など、持続可能な材料アプローチを採用することは、進化する環境規制に合致し、ライフスパンコストを削減します。最後に、デジタルツインと予測保守フレームワークを活用することで、システムの準備状況を向上させ、継続的な性能改善を促し、運用上および経済上の両方の価値を提供します。

この包括的な分析は、装甲材料市場が、技術革新、政策変更、および地政学的要因によって絶えず進化するダイナミックな分野であることを明確に示しています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

**序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**調査方法**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* 個人用装甲システムにおける軽量弾道防護のための先進セラミック複合材料開発

* ボディアーマーの柔軟性と耐切断性を向上させるグラフェン強化超高分子量ポリエチレン繊維

* 軽量化されたカスタマイズ装甲車両パネルのためのハイブリッド金属マトリックス複合材料の積層造形

* 法執行機関向けに弾道耐性と耐刺傷性を統合した多脅威対応防護ベストの採用増加

* 環境に優しい軍事用途のための植物繊維由来の持続可能なバイオベース装甲材料の開発

* 爆風および破片軽減能力を強化するナノテクノロジー駆動型ポリウレアスプレーコーティング

* 無人航空機装甲部品における高度な衝撃吸収を可能にする3Dプリントチタン格子構造

* 戦闘装備におけるステルスおよび電子戦防護を提供するための電磁シールド生地の統合

* リアルタイムの脅威検出と対応のための組み込みセンサーとIoT接続を統合したスマート装甲システム

**2025年米国関税の累積的影響**

**2025年人工知能の累積的影響**

**装甲材料市場、材料タイプ別**

* セラミック装甲

* アルミナ

* 炭化ホウ素

* 炭化ケイ素

* 二ホウ化チタン

* 複合装甲

* アラミド繊維複合材料

* ケブラー

* トワロン

* 炭素繊維複合材料

* PAN系炭素繊維

* ピッチ系炭素繊維

* セラミックマトリックス複合材料

* ガラス繊維複合材料

* 金属装甲

* アルミニウム合金

* 鋼合金

* 高硬度鋼

* マレージング鋼

* チタン合金

* ポリマー装甲

* 熱可塑性ポリウレタン

* 超高分子量ポリエチレン

**装甲材料市場、防護レベル別**

* レベルI

* レベルII

* レベルIII

* レベルIV

**装甲材料市場、用途別**

* 航空宇宙装甲

* 航空機胴体

* 回転翼機パネル

* 海軍装甲

* 船体

* 潜水艦船体

* 個人用ボディアーマー

* ヘルメット

* シールド

* ベスト

* 車両装甲

* 装甲兵員輸送車

* 軽装甲車両

* 主力戦車

**装甲材料市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**装甲材料市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**装甲材料市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3Mカンパニー

* ATI, Inc.

* エイビエント・コーポレーション

* セラムテックGmbH

* デュポン・ド・ヌムール・インク

* フロイデンベルグSE

* ヘクセル・コーポレーション

* ハネウェル・インターナショナル・インク

* 三菱ケミカルホールディングス株式会社

* MKUリミテッド

* ポイントブランク・エンタープライズ・インク

* ロイヤルDSM N.V.

* SGLカーボンSE

* SSAB AB

* 帝人株式会社

* 東レ株式会社

**図表リスト [合計: 26]**

**表リスト [合計: 1125]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

装甲材料は、兵器の進化と常に競合しながら、人命や重要な装備を防護するための不可欠な技術として発展を遂げてきました。その歴史は古く、初期の金属板から現代の複合素材に至るまで、攻撃側の貫通能力向上に対し、防御側はより軽量で強靭な材料と構造を追求し続けています。この攻防のサイクルが、装甲材料の多様な進化を促してきたのです。

伝統的な装甲材料の代表格は鋼鉄です。均質圧延鋼板(RHA)に代表される合金鋼は、優れた強度、加工性、そして比較的低いコストから、長らく主要装甲として用いられてきました。しかし、防御力向上のための重量増大が機動性や燃料効率を著しく損なうため、新たな軽量高強度材料開発の原動力となりました。

20世紀後半に入ると、セラミックスが装甲材料として脚光を浴びるようになります。アルミナ、炭化ケイ素、炭化ホウ素といった硬質セラミックスは、鋼鉄をはるかに凌ぐ高い硬度と圧縮強度を持ち、飛来する弾丸や高速破片の運動エネルギーを効率的に吸収・破壊します。軽量で高い防護性能を持つため、個人用防弾プレートや車両追加装甲に広く採用されます。しかし、脆性を持つため単体での使用は限定的で、複合装甲の一部として真価を発揮します。

さらに、繊維強化複合材料も現代装甲の重要な柱です。アラミド繊維(ケブラーなど)や超高分子量ポリエチレン繊維(ダイニーマ、スペクトラなど)は、高い引張強度と優れたエネルギー吸収能力を持ちます。これらの繊維を樹脂で固めた複合材は、軽量で多層構造を形成することで、弾丸の貫通を阻止し、衝撃を分散させます。防弾ヘルメット、防弾ベストの軟性パネル、車両の軽量装甲パネルなど、応用範囲は多岐にわたります。

現代の装甲は、単一材料ではなく、複数の異なる材料を組み合わせたハイブリッド構造が主流です。例えば、最前面に硬質なセラミックス層で弾頭を粉砕・変形させ、その背後に繊維複合材層で残存する破片やエネルギーを吸収・拡散し、さらに金属製の構造層で全体を支持するといった多層防御が一般的です。この相乗効果により、運動エネルギー弾、成形炸薬弾、IEDなど、多様な脅威に対し最適化された防御性能を発揮します。

未来の装甲材料は、さらなる軽量化と高機能化を目指しています。ナノテクノロジーの進展は、ナノ結晶金属、カーボンナノチューブ、グラフェンといった超高強度・超軽量材料の可能性を拓きつつあります。既存材料の限界を超える性能が期待されます。また、透明装甲(窒化アルミニウム、サファイアなど)は、視界を確保しつつ高い防護性能を提供します。爆発反応装甲(ERA)や非爆発反応装甲(NERA)のように、飛来物に対して能動的に反応し、威力を減殺するシステムも、装甲材料と一体化した防御概念として重要です。

装甲材料の開発は、防御力、重量、コスト、体積といった相反する要素間の複雑なトレードオフを常に伴います。特定の脅威に対する最適化と、汎用的な防御能力のバランスを見極めることが、設計者にとっての課題です。しかし、素材科学、構造設計、製造技術の絶え間ない革新により、装甲材料は、より軽量で、より強く、より知的な、適応性の高い防御システムへと進化し続けるでしょう。