世界のコンピテントセル市場:製品タイプ別(化学的コンピテント、エレクトロコンピテント、EndA- コンピテントなど)、提供形態別(バルク形式、キット形式など)、用途別、エンドユーザー別、販売チャネル別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピテントセル市場は、分子生物学およびバイオテクノロジー分野において、外来DNAを細菌宿主へ導入する変革的な能力を提供する基盤的な試薬クラスとして、その重要性を確立しています。遺伝子クローニングからタンパク質発現に至るまで幅広いアプリケーションで不可欠な役割を担っており、世界中の研究室がより高い効率と信頼性を求める中、合成生物学、CRISPR駆動型遺伝子編集、自動化されたハイスループットワークフローといった現代の多様なニーズに対応するため、その製剤は高度に特化された製品へと進化を遂げています。本報告書は、遺伝子工学およびバイオマニュファクチャリングの境界を拡大する上で、これらのコンピテントセルが果たす極めて重要な役割を深く掘り下げています。研究機関および産業用バイオプロセシング施設が、研究期間の短縮と成功率の最大化を追求する中で、コンピテントセルの性能とアプリケーションのニュアンスを理解することは不可欠であり、本報告書は、製品革新、規制の変化、サプライチェーンのダイナミクスが交錯する広範な市場環境を提示し、ステークホルダーがコンピテントセル技術を活用して発見と商業規模の生産を推進するための戦略的考慮事項を浮き彫りにしています。

**市場概要**

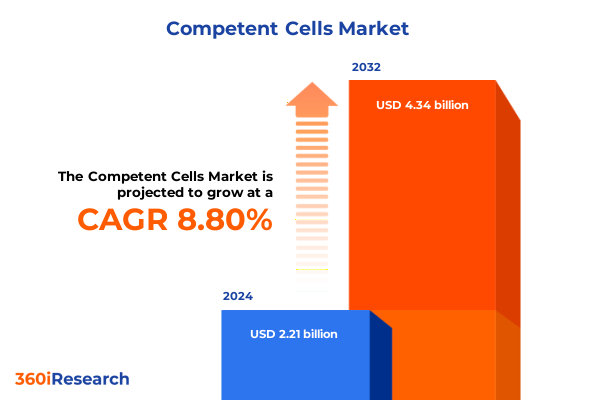

コンピテントセル市場は、2024年に22.1億米ドルと推定され、2025年には24.0億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.80%で堅調に成長し、2032年までに43.4億米ドル規模に達すると見込まれています。この成長は、分子生物学におけるコンピテントセルの基礎的な重要性と、次世代の分子生物学およびバイオマニュファクチャリングの革新を推進する上でのその役割によって裏打ちされています。

**市場の促進要因**

コンピテントセル市場の成長は、複数の強力な促進要因によって支えられています。

1. **人工知能(AI)と自動化の融合による技術革新:**

人工知能(AI)と合成生物学の融合は、コンピテントセル開発と合成生物学ワークフローに精密性、速度、規模をもたらし、新たな時代を切り開いています。高度なAI駆動型設計ツールは、ディープラーニングフレームワークを用いてプロモーター強度や制御相互作用を予測し、遺伝子回路設計プロセスを自動化することで、新規コンストラクトの開発を効率化しています。同時に、機械学習ワークフローを搭載した自動バイオファウンドリは、DNA合成からハイスループットスクリーニングまで、エンドツーエンドの株工学サイクルをオーケストレーションし、手作業の介入を減らし、再現性を向上させています。これにより、研究チームはより迅速に反復実験を行い、仮説駆動型実験に集中できるようになります。将来的には、ロボットメーカーと合成生物学サービスプロバイダー間のパートナーシップが、CRISPRワークフローなどに特化したエンドツーエンドの自動化ソリューションを構築すると予想されます。これらの戦略的提携は、多様な実験環境に適応可能なモジュール型自動化プラットフォームによって補完され、小規模な学術施設でも法外な設備投資なしにハイスループットパイプラインを展開できるようになります。これらの変革的なシフトは、遺伝子工学研究のペースと範囲を再定義し、治療法、持続可能な材料、バイオ由来化学物質における革新の基礎を築いています。

2. **アプリケーションとエンドユーザーニーズの拡大:**

製品タイプ別に見ると、化学的コンピテントセルは、費用対効果の高い形質転換効率から、多くの研究室で主力製品であり続けています。高効率の化学的コンピテントセルはクローニングやサブクローニングワークフローで好まれ、標準グレードの製剤は日常的な分子生物学アッセイをサポートしています。一方、電気的コンピテントセルは、大規模プラスミド形質転換やCRISPRライブラリ生成など、超高効率を要求するアプリケーションで採用が増加しています。これらのカテゴリー内では、DNA 1マイクログラムあたりのコロニー形成単位(cfu)、株のバックグラウンド、保存安定性といった性能特性が、調達決定を導く主要な差別化要因となっています。アプリケーションセグメントでは、クローニングと形質転換ワークフローが引き続きボリュームを牽引していますが、タンパク質生産に特化した発現指向型製品や、高密度スクリーニング用のライブラリ構築試薬が急速に牽引力を増しています。コンピテントセルをバルク形式で提供することは大規模プロジェクトに対応し、最適化されたバッファーやアクセサリーがバンドルされたキット形式は、標準化されたワークフローの利便性を高めます。このセグメンテーションは、学術研究室から受託研究機関(CRO)に至るエンドユーザーの多様なニーズが、製品設計、マーケティング、顧客サポート戦略をどのように形成するかについて、ニュアンスのある理解を裏付けています。

3. **地域別成長要因と投資:**

コンピテントセル市場の需要は、地域によって異なる成長触媒と投資パターンを示しています。

* **米州:** 米国は、次世代研究パイプラインに多額の投資を行う学術機関やバイオテクノロジー企業にとって極めて重要なハブであり続けています。堅固な資金調達エコシステムが高性能コンピテントセルへの需要を促進し、政府機関と民間セクター間の協力イニシアチブが国内生産能力とスキル開発プログラムを加速させています。

* **欧州、中東、アフリカ (EMEA):** 地域間の提携と国境を越えた研究コンソーシアムが市場活動の主要な推進力となっています。西欧の強力な規制枠組みと官民パートナーシップは合成生物学の革新を支援し、東欧、湾岸地域、アフリカの新興市場は、未解決の医療および農業課題に対処するための能力構築とインフラ開発を優先しています。

* **アジア太平洋地域:** バイオマニュファクチャリングと精密生物学への多大な投資が、競争環境を再構築しています。中国、日本、韓国などの国々は、現地での試薬生産を進め、グローバルサプライヤーとの戦略的協業を強化しています。一方、インドや東南アジアの急速に成長する研究ハブは、バイオテクノロジー革新を促進するための政府インセンティブに支えられ、費用対効果の高いコンピテントセルソリューションへの需要を触媒しています。

4. **主要サプライヤーによる革新的な戦略:**

業界リーダーは、形質転換効率と製品安定性の革新を継続的に推進しています。Thermo Fisher Scientificは、熱ショックプロトコルを改善し、形質転換率を30%以上向上させる次世代の化学的コンピテントセルを開発し、市場の最前線に立っています。New England Biolabsは、複雑なCRISPRアプリケーションをサポートするために設計された超コンピテント株を導入し、ハイスループットスクリーニング条件下での細胞生存率を維持する独自の製剤を統合しています。同時に、Merck KGaAとZymo Researchは、大規模プラスミド適合性とコールドチェーン耐性のある配送形式に焦点を当て、治療開発における新たなパイプラインニーズに対応するため、電気的コンピテントセルのポートフォリオを拡大しています。Ginkgo Bioworks、Synthego、Inscriptaなどの新興プレイヤーも、自動化技術プロバイダーとの戦略的協業を通じて、インテリジェントな設計・構築・テスト・学習サイクルをサービス提供に統合し、競争環境を形成しています。これらの提携は、試薬開発、株工学、データ駆動型プロトコル最適化をバンドルするエンドツーエンドソリューションへの傾向を強調しており、顧客が重要なワークフローを自信を持って加速または外部委託することを可能にしています。

**市場の課題とサプライチェーンの動向**

最近の米国関税政策は、コンピテントセル生産に不可欠な主要試薬および機器の調達に新たな複雑さをもたらしています。バイオテクノロジー革新機構の調査によると、米国バイオテクノロジー企業の約90%がFDA承認製品の少なくとも半分を輸入部品に依存しており、提案されている関税は製造コストを大幅に上昇させ、サプライチェーンの不確実性を導入すると予想されています。同時に、研究機器や実験室消耗品に課せられた関税は、研究者が代替の地域サプライヤーを模索したり、ワークフローの一部を輸入関税の低い地域に移したりする動きを促しており、特に初期段階のバイオテクノロジーベンチャーにおいて、プロジェクトのタイムラインと予算に影響を与えています。これに対応して、多くの組織はサプライヤーネットワークを再構成し、関税パススルー契約を交渉し、同盟地域内での共同製造協定を評価しています。この適応的アプローチは、リスクを軽減するための堅牢なサプライチェーン戦略と戦略的な国内生産イニシアチブの重要性を強調しています。関税情勢が進化し続ける中、調達チャネルを積極的に多様化し、国内生産能力を強化する企業は、高品質なコンピテントセル試薬および機器へのアクセスを中断なく維持できる有利な立場に立つでしょう。

目次

1. 序文

2. 調査方法

2.1. 市場セグメンテーションとカバレッジ

2.2. 調査対象期間

2.3. 通貨

2.4. 言語

2.5. ステークホルダー

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 合成生物学アプリケーションにおけるハイスループットクローニングに最適化された化学的コンピテントセルへの需要の高まり

5.2. 大規模プラスミドライブラリー生成のための形質転換効率が向上した電気的コンピテントセルの採用

5.3. 学術および産業ラボにおけるCRISPR–Cas9ゲノム編集ワークフローを可能にする次世代コンピテントセルキットの登場

5.4. バイオ医薬品パイプラインにおけるコンピテントセル調製を効率化するための自動形質転換プラットフォームとロボット液体ハンドラーの統合

5.5. 保管および輸送中のコンピテンシー維持を改善するための、カスタマイズされたストレス耐性を持つ独自の細菌株の開発

5.6. 進化するバイオセーフティ規制に準拠するための、市販のコンピテントセルに対する厳格な品質管理および検証プロトコルの実施

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. コンピテントセル市場:製品タイプ別

8.1. 化学的コンピテント

8.1.1. 高効率

8.1.2. 標準

8.2. 電気的コンピテント

8.2.1. 高効率

8.2.2. 標準

8.3. EndA-コンピテント

8.4. ウルトラコンピテント

9. コンピテントセル市場:デリバリー形式別

9.1. バルク形式

9.2. キット形式

10. コンピテントセル市場:アプリケーション別

10.1. クローニングと形質転換

10.2. 発現

10.3. ライブラリー構築

10.4. シーケンシング

11. コンピテントセル市場:エンドユーザー別

11.1. 学術機関および研究機関

11.2. バイオテクノロジー企業

11.3. 受託研究機関

11.4. 製薬会社

12. コンピテントセル市場:販売チャネル別

12.1. オフライン

12.2. オフライン (※原文ママ)

13. コンピテントセル市場:地域別

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. コンピテントセル市場:グループ別

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. コンピテントセル市場:国別

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. 競合情勢

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. サーモフィッシャーサイエンティフィック株式会社

16.3.2. メルクKGaA

16.3.3. ニューイングランドバイオラボ株式会社

16.3.4. タカラバイオ株式会社

16.3.5. アジレントテクノロジーズ株式会社

16.3.6. プロメガコーポレーション

16.3.7. ザイモリサーチコーポレーション

16.3.8. アバンター株式会社

16.3.9. インタクトゲノミクス株式会社

16.3.10. スカラブゲノミクスLLC

16.3.11. ルシジェンコーポレーション

16.3.12. ジェンスクリプトバイオテックコーポレーション

16.3.13. トンボバイオサイエンス株式会社

16.3.14. エンザイノミクス株式会社

16.3.15. NZYTech, Lda.

16.3.16. キアゲンN.V.

16.3.17. バイオ・ラッド・ラボラトリーズ株式会社

16.3.18. 北京トランスジェンバイオテック株式会社

16.3.19. オリジーンテクノロジーズ株式会社

16.3.20. アッドジーン株式会社

16.3.21. シノバイオロジカル株式会社

16.3.22. イヤスターンバイオテック株式会社

16.3.23. バイオライン試薬株式会社

16.3.24. バイオニアコーポレーション

16.3.25. ユーロジェンテックS.A.

図目次 [合計: 30]

図1. 世界のコンピテントセル市場規模、2018-2032年(百万米ドル)

図2. 世界のコンピテントセル市場規模:製品タイプ別、2024年 vs 2032年(%)

図3. 世界のコンピテントセル市場規模:製品タイプ別、2024年 vs 2025年 vs 2032年(百万米ドル)

図4. 世界のコンピテントセル市場規模:デリバリー形式別、2024年 vs 2032年(%)

図5. 世界のコンピテントセル市場規模:デリバリー形式別、2024年 vs 2025年 vs 2032年(百万米ドル)

図6. 世界のコンピテントセル市場規模:アプリケーション別、2024年 vs 2032年(%)

図7. 世界のコンピテントセル市場規模:アプリケーション別、2024年 vs 2025年 vs 2032年(百万米ドル)

図8. 世界のコンピテントセル市場規模:エンドユーザー別、2024年 vs 2032年(%)

図9. 世界のコンピテントセル市場規模:エンドユーザー別、2024年 vs 2025年 vs 2032年(百万米ドル)

図10. 世界のコンピテントセル市場規模:販売チャネル別、2024年 vs 2032年(%)

図11. 世界のコンピテントセル市場規模:販売チャネル別、2024年 vs 2025年 vs 2032年(百万米ドル)

図12. 世界のコンピテントセル市場規模:地域別、2024年 vs 2025年 vs 2032年(百万米ドル)

図13. 米州のコンピテントセル市場規模:サブ地域別、2024年 vs 2025年 vs 2032年(百万米ドル)

図14. 北米のコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図15. 中南米のコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図16. 欧州、中東、アフリカのコンピテントセル市場規模:サブ地域別、2024年 vs 2025年 vs 2032年(百万米ドル)

図17. 欧州のコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図18. 中東のコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図19. アフリカのコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図20. アジア太平洋のコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図21. 世界のコンピテントセル市場規模:グループ別、2024年 vs 2025年 vs 2032年(百万米ドル)

図22. ASEANのコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図23. GCCのコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図24. 欧州連合のコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図25. BRICSのコンピテントセル市場規模:国別、2024年 vs 2025年 vs 2032年(百万米ドル)

図26. (残りの図のタイトルは提供されていません)

表目次 [合計: 579]

*** 本調査レポートに関するお問い合わせ ***

コンピテントセルとは、外来のDNAを細胞内に効率的に取り込む能力を人工的に付与された細胞、あるいは自然にその能力を持つ細胞を指し、分子生物学および遺伝子工学において不可欠なツールです。遺伝子クローニング、タンパク質発現、ゲノム編集など、様々な実験でプラスミドDNAや線状DNAを宿主細胞に導入する際に用いられます。この能力は、特定の細菌が自然に持つ「自然形質転換能」と、多くの微生物が通常持たないため人工的に誘導される「人工形質転換能」の二つに大別されます。現代の分子生物学研究では、大腸菌などを人工的にコンピテント化する手法が主流であり、これにより目的遺伝子の増幅や機能解析が可能となります。

人工的にコンピテントセルを作製する最も一般的な方法は、化学的処理とヒートショックを組み合わせる手法です。まず、細胞を塩化カルシウム(CaCl2)などの二価陽イオンを含む低温溶液中で処理します。これにより、DNAと細胞膜が持つ負電荷が中和され、互いに反発することなく接近しやすくなります。続いて、短時間(通常42℃で数十秒)のヒートショックを与えることで、細胞膜に一時的な微細な孔が形成され、この孔を通じてDNAが細胞内に取り込まれると考えられています。ヒートショック後、再び低温に戻すことで細胞膜の修復を促し、細胞の生存率を維持しつつDNA導入を完了させます。

もう一つの主要な人工形質転換法として、エレクトロポレーション(電気穿孔法)があります。この方法は、細胞懸濁液に高電圧の電気パルスを短時間与えることで、細胞膜に一時的な孔を形成させ、DNAを細胞内に導入します。化学的処理法と比較して、より高い効率でDNAを導入できることが多く、大腸菌だけでなく、酵母、植物細胞、動物細胞など、幅広い種類の細胞に適用可能であるという利点があります。ただし、専用のエレクトロポレーターが必要であり、電気パルスの条件最適化が重要です。不適切な条件では細胞に大きなダメージを与える可能性があるため、注意深い操作が求められます。

コンピテントセルを用いた形質転換の効率は、細胞の生理学的状態(特に活発な対数増殖期中期)、導入するDNAの純度と濃度、使用する細菌株の選択、そしてプロトコルの正確な実施など、多くの要因によって左右されます。これらの要因を最適化することで、最大限の効率を得ることが可能です。コンピテントセルは、遺伝子クローニング、組換えタンパク質の発現、ゲノム編集、遺伝子ライブラリー構築など、生命科学の基礎研究から医薬品開発、農業分野に至るまで、多岐にわたる応用分野で不可欠な役割を果たしています。

コンピテントセルは、高い形質転換効率と品質の安定性が保証された市販品を利用することも、コストを抑えつつ特定の実験要件に合わせて研究室で自作することも可能です。いずれの場合も、細胞は非常にデリケートであり、長期保存にはグリセロールなどの凍結保護剤と共に-80℃で凍結保存することが一般的です。凍結融解を繰り返すと細胞の生存率と形質転換能が著しく低下するため、一度融解した細胞は再凍結せず、速やかに使用することが重要です。この技術の適切な理解と利用は、現代バイオテクノロジーの発展を支える基盤であり続けています。