世界の防水混和材市場:タイプ別(結晶質、遮水性混和材)、形態別(液体、粉末)、用途別、最終用途別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 防水混和材市場:市場概要、推進要因、および展望の詳細な分析

**市場概要**

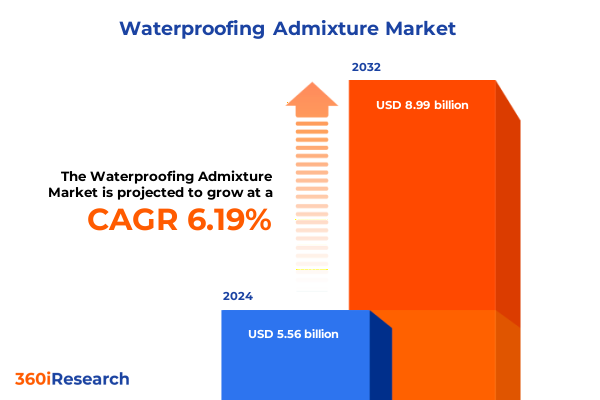

防水混和材市場は、2024年に55.6億米ドルと推定され、2025年には58.9億米ドルに達すると予測されており、2032年までに年平均成長率(CAGR)6.19%で89.9億米ドルに成長すると見込まれています。この市場は、商業、産業、住宅プロジェクトにおける多様な建設用途において、構造物の完全性と回復力を高めるための防水混和材の重要な基盤を確立しています。コンクリート構造物は、湿気の侵入から化学物質への曝露まで、その寿命と完全性を損なう可能性のある様々な環境的・運用上の課題に直面しています。標準的な配合設計に不可欠な追加要素として、防水混和材はセメント系材料に不浸透性と回復力を付与することで、変革的な役割を果たします。

本報告書は、これらの特殊な化学ソリューションの建設分野全体での採用を形成する技術的、規制的、市場の力を簡潔かつ包括的に紹介しています。急速な都市化と、持続可能でメンテナンスの少ないインフラへの需要の高まりは、水関連のリスクに対処できる高度な混和材技術の重要性を高めています。特に、建築家やエンジニアは、厳格な耐久性基準を満たしつつ、コストと施工の容易さのバランスを取るために、結晶性および細孔閉塞型システムを指定することが増えています。さらに、新たなグリーンビルディング認証や規制枠組みは、メーカーに性能を損なうことなく環境への影響を最小限に抑える配合の改良を促しています。防水混和材の根底にあるメカニズム、その戦略的応用、およびより広範な市場状況を探求することで、本報告書は主要なトレンド、セグメンテーションのニュアンス、規制の影響、地域ダイナミクス、および戦略的要件をより深く理解するための基礎を築きます。建設業界が進化を続ける中、これらの基礎的要素を明確に把握することは、防水混和材分野の複雑さを乗り越え、成長機会を活用しようとする関係者にとって不可欠です。

過去10年間で、防水混和材の状況は、イノベーション、持続可能性の義務、および進化する性能期待の収束によって変革的な変化を遂げてきました。当初は従来のセメント系コーティングや膜ベースのアプローチが主流でしたが、市場はコンクリートやモルタルマトリックスに直接統合される混和材ベースのシステムへと徐々に移行しています。この移行により、微細構造レベルでの均一な保護が可能になり、耐久性の向上とライフサイクルコストの削減が実現しました。並行して、ポリマー化学とナノテクノロジーの進歩により、微細なひび割れを自己修復し、静水圧に動的に反応できる新しい結晶性技術が導入されました。その結果、開発者と所有者は、サービス寿命の延長とメンテナンススケジュールの最小化という恩恵を受けています。さらに、メーカーはデジタル配合ツールとリアルタイム品質管理分析をますます活用し、特定のプロジェクト要件に対して混和材の性能を最適化することで、製品の信頼性と施工の一貫性を強化しています。

**推進要因**

防水混和材市場の成長を牽引する主要な推進要因は多岐にわたります。まず、**技術的進歩**が挙げられます。従来のコーティングや膜ベースのアプローチから、コンクリートやモルタルマトリックスに直接統合される混和材ベースのシステムへの移行は、微細構造レベルでの均一な保護、耐久性の向上、ライフサイクルコストの削減を可能にしました。特に、ポリマー化学とナノテクノロジーの進歩により、微細なひび割れを自己修復し、静水圧に動的に反応できる新しい結晶性技術が導入され、製品の性能と寿命が飛躍的に向上しています。また、デジタル配合ツールとリアルタイム品質管理分析の活用は、製品の信頼性と施工の一貫性を強化しています。

次に、**持続可能性の義務と規制枠組み**が重要な推進要因となっています。原材料の調達から製品のライフサイクル終了まで、持続可能性への配慮が製品開発のあらゆる段階で基礎となっています。バイオベース添加剤の組み込み、揮発性有機化合物(VOC)の削減、国際的な建築認証基準との整合性は、環境管理に対する業界全体のコミットメントを反映しています。欧州連合の防水性と炭素排出量に関する厳格な基準は、メーカーに、埋め込みエネルギーを最小限に抑え、地域の気候課題に対応する配合を調整するよう奨励しています。これにより、防水混和材プロバイダーは、技術的メリットだけでなく、規制要件と企業の社会的責任目標の両方に対処するより環境に優しいソリューションを提供する能力においても差別化を図っています。

**都市化とインフラ開発**も市場を大きく推進しています。急速な都市化と、持続可能でメンテナンスの少ないインフラへの需要の高まりは、水関連のリスクに対処できる高度な混和材技術の重要性を高めています。南北アメリカでは、政府の景気刺激策と再生可能エネルギープロジェクトに牽引された大規模なインフラ投資プログラムが特徴です。北米では、老朽化した水処理プラントや交通網の近代化が、資産寿命を延ばしメンテナンスコストを削減できる高性能混和材の需要を刺激しています。一方、ラテンアメリカ市場では、現地のサプライチェーンと規制枠組みの制約の中で、性能とバランスの取れた費用対効果の高いソリューションへの関心が高まっています。ヨーロッパ、中東、アフリカでは、規制遵守と遺産保護が混和材採用の主要な推進要因です。湾岸地域の急速な都市開発とメガインフラ投資は、極端な温度変動と高い塩分曝露に耐える混和材のニッチ市場を生み出しています。アジア太平洋地域では、都市化、産業拡大、および厳格な耐震設計コードの収束により、防水混和材が高層ビルや大量輸送機関の開発において不可欠なコンポーネントとして位置付けられています。中国の持続可能な建設への重点とインドの成長する住宅部門は、高度な結晶性システムと経済的な粉末ブレンドの両方に対する需要を促進しています。

**特定のプロジェクト要件とエンドユースの需要**も市場の多様化を促しています。市場セグメンテーションの綿密な分析は、タイプ、アプリケーション、エンドユース、および形態の各カテゴリにおいて、明確な推進要因とアプリケーションの考慮事項を明らかにします。タイプ別に見ると、結晶性混和材は親水性システムと疎水性システムに細分され、それぞれが地下および上部構造の用途に適したカスタマイズされた防湿メカニズムを提供します。細孔閉塞型混和材は、毛細管空隙を埋めることでこれらの製品を補完し、様々な静水圧環境での不浸透性を高めます。アプリケーション指向のセグメンテーションは、地下室、駐車場、屋根、トンネルのユースケース全体での多様化を浮き彫りにします。エンドユースセグメンテーションは、商業、産業、住宅部門全体で独自の性能ベンチマークを強調しており、商業プロジェクトは迅速なターンアラウンドと美的統合を、産業施設は耐薬品性と機械的耐久性を、住宅建設はユーザーフレンドリーなアプリケーション、コスト効率、およびグリーンビルディング認証への準拠を重視します。

最後に、**米国の関税措置**も短期的な市場ダイナミクスに影響を与えています。2025年初頭に米国当局が導入した新たな関税措置は、防水混和材に不可欠な化学物質のコストとサプライチェーンのダイナミクスを大きく変化させました。特殊ポリマーや鉱物添加剤を含む特定の輸入原材料を対象とした関税は、混和材メーカーの調達コストを増加させ、多くの生産者に調達戦略の再評価とサプライヤー契約の再交渉を促しました。これにより、供給拠点の多様化、代替原材料源の検証を目的とした内部研究開発プログラムの加速、よりリーンな生産方法論と厳格な廃棄物削減プロトコルの導入が進んでいます。エンドユーザーも関税関連のコスト上昇を入札価格やプロジェクト予算に織り込んでおり、メーカーは明確なコスト対性能のメリットを実証し、強化された技術サポートを提供する必要が生じています。

**展望**

防水混和材分野の主要プロバイダーは、研究プラットフォームへの的を絞った投資と戦略的パートナーシップを通じて差別化を図っています。例えば、世界の化学イノベーターは、極端な環境条件をシミュレートするための専門ラボを設立し、迅速な配合反復とデータ駆動型性能検証を可能にしています。これらの取り組みにより、メーカーは耐久性、自己修復能力、および低炭素フットプリントを強化した次世代の結晶性およびポリマーベースのシステムを市場に投入できるようになりました。さらに、企業は建設請負業者やエンジニアリングコンサルタントとの協力協定を積極的に追求し、プロジェクトライフサイクルの上流で技術サポートと仕様サービスを組み込んでいます。配合設計最適化のためのデジタルツールと現場トレーニングモジュールを提供することで、これらの業界リーダーは顧客関係を強化し、同時に重要な実世界性能データを収集しています。その結果、サービス統合と知識移転が、長期契約を確保する上で製品品質と同様に極めて重要な競争環境が生まれています。

さらに、地域ブレンド施設や特殊原材料サプライヤーを対象とした戦略的買収により、主要な市場参加者はグローバルな事業展開を拡大し、サプライチェーンの回復力を向上させることができました。これらの垂直統合戦略は、関税によるコスト圧力を軽減するだけでなく、カスタマイズされた混和材ソリューションの現地生産を促進しました。その結果、主要企業は現在、より高い俊敏性で事業を展開し、多様な地域にわたる独自のプロジェクト要件に対応するために、より迅速なターンアラウンドタイムとカスタマイズされた配合を提供しています。

業界リーダーは、関連性と成長を維持するために、進化する規制環境と持続可能性目標に戦略を積極的に合わせる必要があります。企業は、炭素削減義務を遵守し、グリーンビルディング認証に貢献するエコ最適化された混和材の開発を優先し、それによって環境に配慮した建設材料への高まる需要を満たすべきです。同時に、モジュール式生産施設と柔軟なブレンド能力への投資は、原材料の入手可能性の変化や関税の変動に迅速に適応することを可能にし、運用リスクを低減します。さらに、化学専門家、構造エンジニア、デジタル建設プラットフォームを統合する協調的なエコシステムを育成することで、より大きな価値創造を推進できます。仕様ガイドラインとデジタル配合設計ツールを共同開発することで、組織はプロジェクト承認サイクルを加速させながら、最適な混和材性能を確保できます。加えて、施工業者や請負業者向けの技術トレーニングプログラムを拡大することは、設置品質を高め、ブランドロイヤルティを育み、リピートビジネスとより深い市場浸透につながります。最後に、東南アジアや選択的なラテンアメリカ市場などの高成長地域への的を絞った地理的拡大は、新たな収益源を解き放つでしょう。企業は、データ駆動型市場参入評価、現地の規制専門知識、および確立された地域プレーヤーとの合弁事業を活用して、市場参入障壁を最小限に抑えるべきです。これらの実行可能な戦略を実行することで、業界関係者は複雑さをよりよく乗り越え、新たな機会を活用し、防水混和材分野における競争上の地位を強化できるでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

## 目次

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 高層建築物における水の浸入防止のための結晶性**防水混和材**の採用増加

5.2. バイオベースおよび低VOC配合を用いた環境に優しい**防水混和材**の需要増加

5.3. 耐久性向上のためのナノテクノロジーベースの**防水混和材**における技術的進歩

5.4. インフラプロジェクトにおける液状ポリマー改質**防水混和材**の使用増加

5.5. 自己修復および腐食抑制を提供する多機能**防水混和材**への移行

5.6. 優れた機械的特性と不浸透性のためのグラフェン強化**防水混和材**に関する研究

5.7. 持続可能な**防水混和材**ソリューションの開発を推進する規制基準の実施

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **防水混和材**市場、タイプ別

8.1. 結晶性

8.1.1. 親水性

8.1.2. 疎水性

8.2. 細孔閉塞型混和材

9. **防水混和材**市場、形態別

9.1. 液状

9.1.1. 濃縮液

9.1.2. 調合済み

9.2. 粉末

9.2.1. プレブレンド

9.2.2. 添加剤要

10. **防水混和材**市場、用途別

10.1. 地下室

10.1.1. 地上部

10.1.2. 地下部

10.2. 駐車場構造物

10.2.1. 屋内

10.2.2. 屋外

10.3. 屋根

10.3.1. 平屋根

10.3.2. 傾斜屋根

10.4. トンネル

10.4.1. 掘削

10.4.2. 開削

11. **防水混和材**市場、最終用途別

11.1. 商業用

11.2. 工業用

11.3. 住宅用

12. **防水混和材**市場、地域別

12.1. 米州

12.1.1. 北米

12.1.2. 中南米

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. **防水混和材**市場、グループ別

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. **防水混和材**市場、国別

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. **競争環境**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. Arkema S.A.

15.3.2. BASF SE

15.3.3. Chryso SAS

15.3.4. Fosroc International Limited

15.3.5. Fritz-Pak Corporation

15.3.6. GCP Applied Technologies Inc.

15.3.7. Ha-Be Betonchemie GmbH

15.3.8. MAPEI S.p.A.

15.3.9. MBCC Group GmbH

15.3.10. Normet Group

15.3.11. Rhein-Chemotechnik GmbH

15.3.12. RPM International Inc.

15.3.13. Sika AG

15.3.14. Solvay SA

15.3.15. Thermax Limited

15.3.16. Yara International ASA

—

### 図目次 [合計: 28]

図1. 世界の**防水混和材**市場規模、2018-2032年(百万米ドル)

図2. 世界の**防水混和材**市場規模、タイプ別、2024年対2032年(%)

図3. 世界の**防水混和材**市場規模、タイプ別、2024年対2025年対2032年(百万米ドル)

図4. 世界の**防水混和材**市場規模、形態別、2024年対2032年(%)

図5. 世界の**防水混和材**市場規模、形態別、2024年対2025年対2032年(百万米ドル)

図6. 世界の**防水混和材**市場規模、用途別、2024年対2032年(%)

図7. 世界の**防水混和材**市場規模、用途別、2024年対2025年対2032年(百万米ドル)

図8. 世界の**防水混和材**市場規模、最終用途別、2024年対2032年(%)

図9. 世界の**防水混和材**市場規模、最終用途別、2024年対2025年対2032年(百万米ドル)

図10. 世界の**防水混和材**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

図11. 米州の**防水混和材**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

図12. 北米の**防水混和材**市場規模、国別、2024年対2025年対2032年(百万米ドル)

図13. 中南米の**防水混和材**市場規模、国別、2024年対2025年対2032年(百万米ドル)

図14. 欧州、中東、アフリカの**防水混和材**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

図15. 欧州の**防水混和材**市場規模、国別、2024年対2025年対2032年(百万米ドル)

図16. 中東の**防水混和材**市場規模、国別、2024年対2025年対2032年(百万米ドル)

図17. アフリカの**防水混和材**市場規模、国別、2024年対2025年対2032年(百万米ドル)

図18. アジア太平洋の**防水混和材**市場規模、国別、2024年対2025年対2032年(百万米ドル)

図

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

防水混和材は、現代の建築・土木構造物において、その耐久性と機能性を根幹から支える重要な材料の一つである。コンクリートやモルタルといったセメント系材料は、本来多孔質であり、水分の浸入を完全に防ぐことは難しい。この水分の浸入は、構造物の劣化、鉄筋の腐食、カビの発生、さらには居住環境の悪化といった多岐にわたる問題を引き起こす。防水混和材は、このような課題に対し、セメント系材料の内部構造を改質し、その透水性を低減させることを目的として開発された特殊な添加剤である。

その主要な役割は、コンクリートやモルタル自体に防水性能を付与することにある。従来の防水工法が構造物の表面に防水層を形成する「面防水」であるのに対し、防水混和材は材料の内部に浸透し、一体となって防水性能を発揮する「躯体防水」の概念を具現化する。これにより、防水層の剥離や損傷といったリスクを低減し、構造物全体の長期的な健全性を確保することが可能となる。特に、地下構造物、水槽、屋上スラブなど、高い水密性が求められる箇所での適用が不可欠である。

防水混和材の作用機序は多岐にわたるが、主なものとしては、毛細管空隙の低減、撥水性の付与、結晶生成による空隙充填が挙げられる。セメント硬化体内部には、水和反応によって生成される微細な毛細管空隙が多数存在し、これが水の浸入経路となる。防水混和材は、この毛細管空隙の連続性を遮断し、あるいは空隙自体を微細化・減少させることで、水の浸透を抑制する。また、一部の混和材は、セメント粒子や骨材の表面に撥水性の被膜を形成し、水分の吸着や浸透を物理的に防ぐ。さらに、特殊な混和材は、セメントの水和生成物と反応し、不溶性の結晶を生成して空隙を充填し、緻密な構造を形成することで、防水性能を高める。

防水混和材はその作用機序や主成分によっていくつかの種類に分類される。代表的なものとして、コンクリートの緻密化を促進する「減水剤系」、セメントの水和生成物と反応し空隙を閉塞する「結晶質系」、高分子樹脂を主成分とし、柔軟性や接着性を向上させる「高分子系」、そしてセメント粒子や骨材表面に撥水層を形成する「撥水剤系」などがある。これらの混和材は、それぞれ異なる特性を持ち、構造物の種類、使用環境、求められる性能に応じて適切に選択される。

防水混和材の導入は、多くのメリットをもたらす。第一に、コンクリート躯体そのものの防水性能が向上するため、従来の表面防水層が損傷した場合でも、水密性が維持されやすい。第二に、躯体内部からの劣化要因(例えば、中性化や塩害)に対する抵抗力も高まり、構造物の長寿命化に寄与する。第三に、表面防水工法と比較して、施工工程の簡素化や工期の短縮、さらにはコスト削減に繋がる場合もある。また、一部の結晶質系混和材は、微細なひび割れの自己修復機能を有し、メンテナンス性の向上にも貢献する。

しかしながら、防水混和材の性能を最大限に引き出すためには、いくつかの重要な留意点がある。最も重要なのは、適切な種類と配合量の選定である。使用するセメントの種類、骨材の品質、水セメント比、そして施工環境や要求される防水レベルを総合的に考慮し、最適な混和材を選定する必要がある。また、混和材は他のコンクリート用混和剤との相性も考慮しなければならない。正確な計量と均一な混合、そして施工時の厳格な品質管理が不可欠である。さらに、打設後の適切な養生も、防水性能の発現には欠かせない要素である。

防水混和材は非常に有効な手段であるが、万能ではない。極端な水圧がかかる場合や、大きな構造クラックが発生する可能性のある箇所では、単独での使用には限界があり、シート防水や塗膜防水といった他の防水工法との併用が推奨される。しかし、その技術は日々進化しており、より高性能で環境負荷の低い製品の開発が進められている。特に、自己治癒能力の向上や、持続可能な社会に貢献する低炭素型コンクリートとの組み合わせなど、今後の研究開発が期待される分野は多岐にわたる。

このように、防水混和材は、コンクリート構造物の耐久性と信頼性を向上させる上で不可欠な技術であり、その適用範囲は広がり続けている。建築物の長寿命化、維持管理コストの削減、そして安全で快適な居住空間の提供に貢献するこの材料は、これからも建設技術の発展とともに、その重要性を増していくであろう。