世界の産業用CT市場:スキャンニング技術(マクロCT、マイクロCT、ナノCT)、装置タイプ(ガントリーシステム、インラインシステム、ポータブルシステム)、サービス、用途、最終用途産業別 – 世界予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

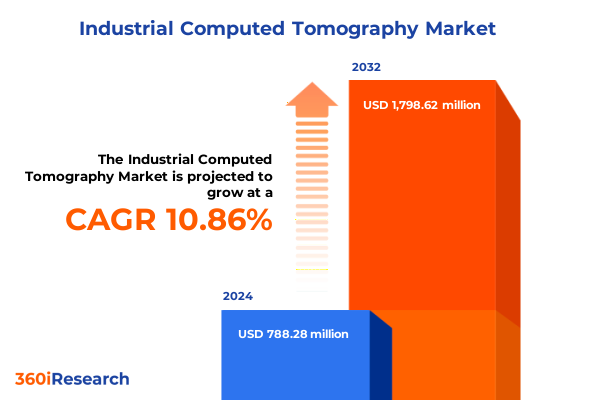

産業用CT市場は、2024年に7億8,828万米ドルと推定され、2025年には8億6,272万米ドルに達すると予測されています。その後、年平均成長率(CAGR)10.86%で成長し、2032年には17億9,862万米ドルに達すると見込まれています。産業用CTは、非破壊検査の基盤技術として急速に台頭しており、多岐にわたる産業用途において、内部構造の精密かつ高解像度な三次元可視化を可能にします。その核心において、産業用CTは高度なX線イメージングと計算再構成アルゴリズムを組み合わせることで、複雑な部品の断面スライスを捕捉し、それらを体積モデルに統合します。これにより、部品を改変または損傷することなく、欠陥の検出、寸法の測定、材料特性の評価が可能となります。この能力は、品質管理と故障解析を効率化するだけでなく、航空宇宙、自動車、エレクトロニクス、エネルギー、積層造形といった様々な分野で、エンジニアが設計革新の限界を押し広げることを可能にしています。

**市場の主要な推進要因**

産業用CTの台頭は、複数の要因の収束によって支えられています。その最たるものは、石油・ガス産業からの新たな需要であり、現場条件下で重要なインフラ(パイプライン、溶接部、圧力容器など)を迅速に検査できるポータブルな放射線撮影およびCTソリューションが求められています。ポータブルおよびインラインCTスキャナーは、これまで長年の課題であった現場での検査を可能にし、施設をオフサイト検査のために停止させることに関連する運用停止時間と安全リスクを大幅に削減しています。

同時に、人工知能(AI)と機械学習(ML)のCTソフトウェアプラットフォームへの統合が、欠陥検出と異常分類を自動化し、スループットを加速させ、再現性を向上させ、中小規模メーカーの導入障壁を低くしています。AI駆動型プラットフォームは、欠陥検出精度を高めるだけでなく、過去のスキャンアーカイブに基づいて疲労や故障モードを予測する予測分析をオペレーターに提供します。

革新的なハードウェアの進歩も、産業用CTの展望を再定義しています。例えば、リミテッドアングルCT技術の導入は、360度完全回転なしに部品の高解像度検査を可能にします。部品をX線源に近づけ、斜め方向の投影を捕捉することで、この革新技術は、ポーチ型バッテリーやプリント基板のような幾何学的に複雑な試料に対して優れた拡大率と鮮明度を実現し、体積が制限された製造環境における産業用CTの適用範囲を効果的に拡大しています。

さらに、産業用CTシステムの小型化と堅牢化に向けた集中的な取り組みにより、鋳造工場からオフショアプラットフォームに至るまで、過酷な産業環境で動作可能なハンドヘルド型および車両搭載型スキャナーが誕生し、極限条件下でも中断のない品質保証ワークフローを保証しています。

加えて、産業用CTの自動生産ラインへの統合が急速に進んでいます。ロボット工学やコンベアネットワークとシームレスに同期されたインラインCTシステムは、リアルタイムの検査データを提供し、その場でプロセス制御の意思決定に役立てることができます。製造セル内に産業用CTスキャナーを組み込むことで、主要なOEMはクローズドループ品質管理を実現し、半導体パッケージングや高性能複合材料製造など、ゼロ欠陥生産が求められる分野で不良率を削減し、初回合格率を向上させています。

**市場の展望と課題**

**課題:貿易政策と関税の影響**

2025年、米国貿易政策は、産業用CTスキャナーを含むハイテク産業機器の調達戦略に大きな影響を与える複雑な関税網を導入しました。トランプ政権は、中国からの輸入品に対するセクション301関税をエスカレートさせ、イメージング部品に対する関税を34%引き上げ、実質的に合計54%の課税を課しました。同時に、CTシステムを含む資本設備に対する10%の世界的関税も延長されました。さらに、セクション232に基づき、カナダおよびメキシコからの輸入品に25%の輸入関税が課されたことで、国境を越えたサプライチェーンに依存する米国メーカーのコスト圧力はさらに増大しました。

これらの措置により、典型的なハイエンドの産業用CTスキャナー(価格100万ドルから200万ドル)の着地コストが約10万ドルから20万ドル上昇すると予測されており、企業の設備投資予算に直接影響を与え、検査技術投資の回収期間を長期化させています。病院や研究機関は、財政的制約の厳格化の中で新規設備注文の延期をすでに報告しており、この傾向は、これまで産業用CTの導入が加速すると予測されていた産業分野にも拡大しています。主要なCTシステムプロバイダーであるGEヘルスケアは、2025年の年間関税負担が5億ドルに達すると予測しており、主に中国との貿易摩擦に起因するもので、これらの政策主導の逆風の大きさをさらに示しています。

これらの影響を軽減するため、業界リーダーは現地生産と多様な調達戦略を追求しています。GEヘルスケアは、生産の大部分を43の国際拠点ネットワークにシフトし、北米貿易協定を通じて関税免除を求める計画です。並行して、United Imagingなどの中国OEMは、米国での製造を強化し、テキサス州の生産拠点を拡大することで、価格安定性を維持し、エンドユーザーへのコスト転嫁を最小限に抑えつつ既存の契約義務を遵守しています。これらの戦略的調整は、資本集約型セクターが進化する関税状況の中で、技術的進歩と財政的健全性のバランスを考慮する上で極めて重要です。

**包括的な産業用CTセグメンテーション**

産業用CT市場は、多様な用途、産業、技術、サービス提供に基づいて詳細にセグメント化されています。

* **用途別分析**では、アセンブリ解析(部品適合性、締結具検証)、欠陥検出(亀裂、気孔率)、寸法測定(公差、肉厚)、材料特性評価(密度、相分布)、リバースエンジニアリングなどが含まれます。

* **エンドユース産業別**では、積層造形(プロセス最適化、品質保証)、航空宇宙(複合材料、タービンブレード)、自動車(エンジン部品、トランスミッション)、エレクトロニクス(PCB、半導体)、エネルギー(バッテリーセル、燃料電池膜)、医療(インプラント、義肢)、研究機関(新合金、計測標準)など、各分野の特定のニーズに対応したソリューションが提供されています。

* **スキャン技術別**では、マクロCT(高スループット、大型部品)、マイクロCT(微細特徴、インライン/ラボ)、ナノCT(サブミクロン分解能)があり、それぞれ異なる検査要件に対応します。

* **機器タイプ別**では、ガントリーシステム(コラム、フロア)、インラインシステム(コンベア統合、ロボット同期)、ポータブルシステム(ハンドヘルド、モバイルバン)があり、多様な展開環境に適応します。

* **サービス別**では、キャリブレーション(ソフトウェア、X線管)、コンサルティング、保守・修理、トレーニングプログラムが含まれ、包括的なサポートを提供します。

**地域別の産業用CT導入状況**

* **米州**では、米国が産業用CT導入の中心地であり、成熟した製造基盤と、航空宇宙、自動車、エネルギーインフラ資産に対する厳格な非破壊検査を義務付ける規制が後押ししています。北東部(精製所、老朽化した発電所)は米国のNDT活動の3分の1以上を占め、ヒューストンやデンバーは石油・ガス検査および高度製造品質管理の急成長地域です。連邦インフラ投資法による橋梁、パイプライン、港湾のアップグレードへの資金投入も、CT検査能力の需要をさらに高めています。

* **欧州・中東・アフリカ(EMEA)**では、ドイツが地域をリードし、欧州のCT非破壊検査投資の約40%を占める多額の研究開発投資と、次世代検査技術育成のためのEU資金(Horizon Europe)に支えられています。東欧諸国は、自動化された製造工場への外国直接投資により最も急速に成長しているCT市場であり、税制優遇措置やクラスターベースの開発イニシアティブの恩恵を受けています。フランスの航空宇宙および原子力セクターは、野心的な防衛およびエネルギーインフラプログラムにより産業用CTの採用を促進しており、精密計測企業とAIソリューションプロバイダー間の共同事業もEU全体での導入を加速させています。

* **アジア太平洋地域**は、急速な工業化と技術革新のダイナミックな融合が特徴です。日本の企業は、数十年にわたる精密工学を活かし、最先端の産業用CTスキャナーとソフトウェアプラットフォームを提供することで、世界のCTシステム輸出を牽引しています。インドは、国家製造イニシアティブが国内外の投資を促進し、過去3年間でCTインフラ能力が倍増するなど、強力な成長センターとして台頭しています。中国、韓国、東南アジア全体では、スマートファクトリーのアップグレードに対する政府補助金と、インダストリー4.0ロードマップにおけるデジタル品質管理プロトコルの重視の高まりに支えられ、エレクトロニクスおよび自動車製造における産業用CTの採用が急増しています。この自動化とAI統合への協調的な推進は、世界の産業用CT革新と応用拡大におけるAPACの主要な推進力としての役割を強化しています。

**主要な産業用CTイノベーター**

確立されたイメージングおよび計測プロバイダーが、世界の産業用CT市場を牽引しています。Nikon Metrologyは、X線散乱アーチファクトを軽減し、高密度材料の画像鮮明度と測定精度を大幅に向上させるScatter Correction CTなどの高度なソフトウェアを導入しています。2025年6月には、VOXLSおよびXT Hシリーズ向けにリミテッドアングルCTを展開し、完全な回転スキャンなしで高解像度検査を可能にするこの技術は、特にEVバッテリーやエレクトロニクス用途に有益です。Comet Yxlon(旧Yxlon International)は、従来のX線専門知識を補完するCA20検査プラットフォームを提供しており、半導体パッケージングの歩留まり最適化のための自動欠陥認識とサブミクロン3Dイメージングを統合しています。並行して、同社のUX20システムは、鋳造工場や航空鋳造解析シナリオにおける堅牢な性能を提供し、過酷な産業環境での検査ニーズに対応しています。その他、Zeissは精密自動車および航空宇宙検査向けのMETROTOMシリーズ、Baker Hughesはサービス中心のCT展開、Werth Messtechnikは高度なラスタおよびハーフサイドトモグラフィー技術によりサブミクロン幾何学的精度を維持しながら測定体積を倍増させるTomoScope S Plusを提供しています。サービスインテグレーターや新興ベンダーもニッチ市場を開拓しており、North Star ImagingやRX Solutionsは、特殊なソフトウェアとポータブルCT製品を活用して、ラボベースの研究およびフィールドサービス需要に対応しています。また、VJ TechnologiesやWaygate Technologiesなどのプロバイダーからのマルチセンサーソリューションは、包括的な品質管理ワークフローのために産業用CTを超音波および光学計測と融合させています。この競争の激しいエコシステム全体で、ハードウェアの卓越性、AI駆動型ソフトウェア、およびサービス指向の提供モデルの融合が、産業用CT分野におけるリーダーシップを定義し続けています。

**戦略的提言**

業界リーダーは、部品調達の多様化と国内製造能力の拡大により、サプライチェーンのレジリエンスを優先すべきです。産業用CT OEMが直面する重大な関税リスクは、政策リスクを軽減し、エンドユーザー向けの安定した価格設定を維持するために、生産を現地化するか、二重の製造拠点を確立する必要性を示しています。地域サービスプロバイダーとの戦略的パートナーシップは、市場内サポートとアフターサービス対応をさらに強化することができます。この詳細な分析は、産業用CT市場の複雑な動態を明らかにし、将来の成長と戦略的機会のための強固な基盤を提供しています。

以下に、ご指定の「産業用CT」の用語を厳密に使用し、提供された情報に基づいて詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 半導体故障解析における高解像度マイクロCTの採用増加

* 産業用CTイメージングにおける自動欠陥検出および解析のための人工知能アルゴリズムの統合

* 自動車製造におけるリアルタイム品質検査のためのインラインCTソリューションの開発

* 量産ワークフローの検査を加速する高速CTスキャン技術の進歩

* 産業用CTソリューションを用いた積層造形航空宇宙部品の非破壊検査に対する需要の増加

* 複合材料の欠陥特性評価を改善するためのCTデータにおける多材料セグメンテーションの実装

* 製造ラインにおける自動部品処理およびスキャンのためのロボットと産業用CTの統合

* 遠隔アクセスと複数拠点での共同解析を可能にするクラウドベースのCTデータ管理プラットフォームの出現

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **産業用CT市場:スキャン技術別**

* マクロCT

* インラインマクロCT

* 定置型マクロCT

* マイクロCT

* インラインマイクロCT

* ラボマイクロCT

* ナノCT

* 電子ビームナノCT

* X線ナノCT

* **産業用CT市場:機器タイプ別**

* ガントリーシステム

* コラムガントリー

* フロアガントリー

* インラインシステム

* コンベアインライン

* ロボット統合型インライン

* ポータブルシステム

* ハンドヘルドポータブル

* モバイルバンポータブル

* **産業用CT市場:サービス別**

* キャリブレーション

* ソフトウェアキャリブレーション

* X線キャリブレーション

* コンサルティング

* アプリケーションコンサルティング

* プロセスコンサルティング

* メンテナンスと修理

* 修正修理

* 予防保全

* トレーニング

* 高度トレーニング

* オペレータートレーニング

* **産業用CT市場:用途別**

* 組み立て解析

* 部品適合解析

* 締結具検証

* 欠陥検出

* 亀裂検出

* 気孔率解析

* 寸法測定

* 公差検査

* 肉厚測定

* 材料特性評価

* 密度解析

* 相分布

* リバースエンジニアリング

* **産業用CT市場:最終用途産業別**

* 積層造形

* プロセス最適化

* 品質保証

* 航空宇宙

* 複合構造

* タービンブレード

* 自動車

* エンジン部品

* トランスミッション部品

* エレクトロニクス

* PCB (プリント基板)

* 半導体

* エネルギー

* バッテリー

* 燃料電池

* 医療

* インプラント

* 義肢

* 研究機関

* 材料研究

* 計測学

* **産業用CT市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **産業用CT市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **産業用CT市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Nikon Metrology NV

* Carl Zeiss Industrial Metrology GmbH

* Waygate Technologies (Baker Hughes Company)

* YXLON International GmbH

* North Star Imaging, Inc.

* 3D Systems, Inc.

* Werth Messtechnik GmbH

* Perceptron, Inc.

* VJ Technologies, Inc.

* 浜松ホトニクス株式会社

* オムロン株式会社

* 株式会社島津製作所

* 株式会社リガク

* GE HealthCare Technologies, Inc.

* Siemens Healthineers AG

* キヤノンメディカルシステムズ株式会社

* Koninklijke Philips N.V.

* Bruker Corporation

* 株式会社日立ハイテク

* WENZEL Group GmbH & Co. KG

* **図表リスト [合計: 30]**

* **表リスト [合計: 1983]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

産業用CT(Computed Tomography)は、X線を用いて対象物の内部構造を非破壊で三次元的に可視化する技術であり、現代の製造業において品質管理、研究開発、製品設計の各段階で不可欠なツールとしてその重要性を増している。医療分野で培われたCT技術を工業用途に応用したもので、試料を透過したX線の吸収率の違いを多方向から計測し、得られた二次元の投影データをコンピュータ処理によって三次元のデジタルモデルとして再構築する原理に基づいている。これにより、肉眼では捉えられない内部の微細な構造や欠陥を詳細に分析することが可能となる。

この技術の最大の利点は、対象物を破壊することなく、その内部を詳細に検査できる点にある。具体的には、鋳造品における巣や亀裂、溶接部の欠陥、複合材料の層間剥離、電子部品のはんだ接合部の状態、さらには積層造形品内部の空隙や密度分布など、多岐にわたる内部構造の評価が可能である。また、取得された三次元データは、高精度な寸法測定、部品間のアセンブリ状態の確認、材質の判別、そしてリバースエンジニアリングのための形状データ取得にも活用される。これにより、製品の品質保証だけでなく、設計改善や製造プロセスの最適化にも大きく貢献している。

産業用CTの応用範囲は極めて広く、自動車、航空宇宙、電子機器、医療機器、新素材開発など、様々な分野で活用されている。自動車産業では、エンジン部品やトランスミッションケースなどの鋳造品の品質検査、バッテリーセルの内部構造解析に用いられる。航空宇宙産業では、軽量化が求められる複合材料の内部欠陥検出や、タービンブレードの精密な寸法測定に不可欠である。電子部品分野では、半導体パッケージやプリント基板のはんだ接合部の非破壊検査を通じて、信頼性向上に寄与している。特に近年注目される積層造形(3Dプリンティング)においては、造形品の内部品質を保証するための唯一無二の検査手法として、その価値を確立している。

一方で、産業用CTの導入にはいくつかの課題も存在する。装置自体の高コスト、測定対象物のサイズや材質に応じたX線出力や測定時間の調整、そして膨大な三次元データの処理と解析には専門的な知識と経験が求められる。また、X線を使用するため、適切な放射線管理と安全対策が不可欠である。しかし、これらの課題を克服すべく、近年では測定時間の短縮、高解像度化、AIや機械学習を活用した自動欠陥検出・解析技術の開発が進められている。将来的には、より高速で高精度なインライン検査への適用や、汎用性の高いシステムの普及が期待されている。

このように、産業用CTは、製品の内部品質を非破壊で詳細に評価し、製造プロセスの透明性を高めることで、現代のモノづくりに革新をもたらす基幹技術である。その進化は止まることなく、今後も多様な産業分野において、品質保証の精度向上、開発期間の短縮、そして新たな価値創造に不可欠な役割を担い続けるであろう。