世界の耐放射線エレクトロニクス市場:製品別(デジタル信号プロセッサ、ディスクリート部品、フィールドプログラマブルゲートアレイ)、製造技術別(設計による耐放射線化、プロセスによる耐放射線化)、材料別、用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 耐放射線エレクトロニクス市場:概要、成長要因、および展望(2025-2032年)

### 市場概要

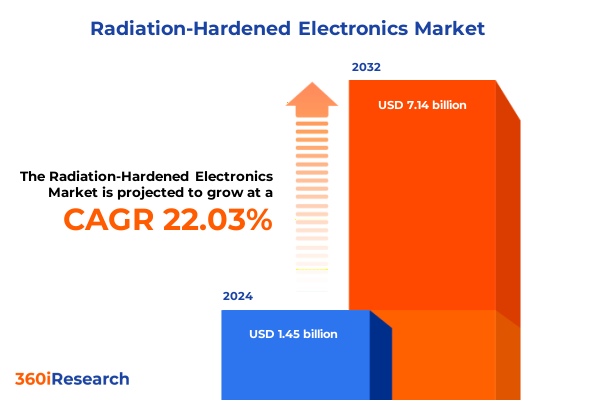

耐放射線エレクトロニクス市場は、2024年に14.5億米ドルと推定され、2025年には16.7億米ドルに達すると予測されています。その後、22.03%の年平均成長率(CAGR)で成長し、2032年には71.4億米ドル規模に達する見込みです。この市場は、最先端技術とミッションクリティカルなアプリケーションが交差する極めて重要なニッチを占めています。これらの特殊なシステムは、宇宙空間、高高度航空、原子力発電、防衛作戦などで遭遇する極限状態に耐えるよう設計されています。宇宙放射線、太陽フレア、高エネルギー粒子は半導体の信頼性にとって重大な脅威であり、中断のない性能を保証するためには堅牢な設計手法と綿密な製造プロセスが不可欠です。

宇宙探査イニシアチブが加速し、レジリエントなインフラに対する需要が高まるにつれて、政府機関、主要請負業者、サブシステムインテグレーターなどのステークホルダーは、この市場を形成する技術的要件と進化する規制フレームワークについてより深い洞察を求めています。衛星通信、深宇宙ミッション、高度監視プラットフォームへの重点の高まりは、耐放射線エレクトロニクスを単なるニッチな焦点から戦略的な差別化要因へと変貌させました。エンジニアと意思決定者は、設計標準、品質認証、サプライチェーンの依存性といった複雑なエコシステムを乗り越える必要があります。総電離線量(TID)耐性から単一イベント効果(SEE)緩和に至るまで、放射線耐性の根底にある基本原則を明確にすることで、この市場は新たな機会を捉え、潜在的な技術的および物流上の課題を未然に防ごうとする業界リーダーにとっての広範な文脈を形成しています。

### 成長要因

耐放射線エレクトロニクス市場の成長は、複数の主要な要因によって推進されています。

**1. 革新的な技術進歩と戦略的提携:**

過去1年間で、耐放射線エレクトロニクス市場は、破壊的技術と戦略的パートナーシップの融合によって再形成されてきました。半導体プロセスノードの進歩と、設計による耐放射線化(Radiation Hardening By Design)アーキテクチャの専門化により、前例のないレベルの集積化と小型化が可能になりました。これにより、消費電力と重量が削減されるだけでなく、高スループット通信衛星や次世代アビオニクスにおける性能の幅が拡大しています。同時に、学術研究機関、政府研究所、ティア1サプライヤー間の協力により、従来のシリコンベースデバイスと比較して優れた放射線耐性を示す炭化ケイ素や窒化ガリウムなどの新規材料の成熟が加速しています。材料革新と並行して、デジタルツインフレームワークと機械学習駆動の予測分析は、認定と信頼性保証において画期的な変化をもたらしています。放射線曝露プロファイルと欠陥生成メカニズムを高精度でシミュレートすることで、エンジニアは認定サイクルを合理化し、コスト構造を最適化できます。これらの技術的転換点と、ファブレス半導体企業、特殊ファウンドリ、システムインテグレーターにまたがる提携が、厳格な防衛および航空宇宙認証要件と反復設計および迅速なプロトタイピングが共存する、よりアジャイルなエコシステムを構築しています。

**2. アプリケーション分野からの需要増加:**

宇宙探査イニシアチブの加速と、レジリエントなインフラに対する需要の増加が、市場を牽引しています。特に、衛星通信、深宇宙ミッション、および高度監視プラットフォームは、耐放射線エレクトロニクスを戦略的な差別化要因として位置付けています。航空宇宙分野では、衛星通信や宇宙探査ミッションが厳格な認定サイクルと長期的なライフサイクルサポートを要求しています。防衛アプリケーションでは、高度な監視システムやミサイル誘導システムが、敵対的な条件下でのミッション保証を達成するために耐放射線エレクトロニクスを活用しています。さらに、産業、医療、原子力分野も、放射線環境下での運用安全性と継続性を維持するために、これらの特殊なソリューションに依存しています。

**3. 地域ごとの政府資金と政策支援:**

* **南北アメリカ:** 宇宙インフラと防衛近代化プログラムに対する政府の強力な資金提供が成長を促進しています。米国では、国内コンテンツ要件と輸出管理が強調され、主要請負業者やサブシステムサプライヤーは、重要な製造プロセスと在庫管理システムの現地化を進めています。

* **ヨーロッパ、中東、アフリカ:** 各国の宇宙機関と多国籍防衛コンソーシアムが、厳格な欧州宇宙標準化協力(ECSS)ガイドラインに準拠する特殊部品の需要を刺激しています。加盟国は、試験施設を共有し、次世代の耐放射線プラットフォームを共同開発するための合弁事業を形成しています。

* **アジア太平洋:** 中国の宇宙探査への野心とインドの衛星コンステレーションプロジェクトは、グローバルサプライヤーとのパートナーシップを促進しています。日本と韓国は、半導体基板とパッケージング技術の革新を続けています。これらの地域ごとの異なるアプローチは、現地の規制、産業政策、および共同資金メカニズムに合わせた戦略の重要性を強調しています。

### 市場展望

耐放射線エレクトロニクス市場の将来は、技術革新、地政学的要因、および戦略的アプローチによって形成されるでしょう。

**1. 米国貿易関税の影響とサプライチェーンの再構築:**

2025年には、特定の半導体カテゴリーと関連材料に対する米国の新たな関税が、耐放射線エレクトロニクスのコスト構造とサプライチェーンダイナミクスに顕著な変化をもたらしました。ガリウムヒ素ウェーハ、窒化ガリウム基板、特殊パッケージング部品を対象としたこれらの課徴金は、調達費用を上昇させ、ステークホルダーに調達戦略の見直しを促しています。関税は、国内製造能力と国内ファウンドリ投資の戦略的重要性を浮き彫りにし、現地生産能力拡大のための立法支援を推進し、重要なサプライチェーンを確保するための官民パートナーシップを奨励しています。短期的には、主要原材料のリードタイムの変動と価格インフレという課題がありますが、長期的には研究開発の優先順位付けに影響を及ぼします。企業は、コスト抑制と性能保証のバランスを取りながら、プロセスによる耐放射線化と設計による耐放射線化のトレードオフをますます評価しています。これらの政策主導の逆風を乗り越える中で、企業はレジリエンスとイノベーションを強化する政府の資金提供イニシアチブを活用する立場にもあります。最終的に、貿易政策と技術開発の相互作用が競争環境を形成し、市場参加者に戦略的提携の構築、サプライヤーネットワークの多様化、垂直統合型製造ソリューションへの投資を促すでしょう。

**2. 多次元セグメンテーションに見る重要なトレンド:**

市場の包括的なセグメンテーション分析は、ターゲットを絞った製品開発と市場投入戦略に役立つ詳細な洞察を提供します。

* **製品別:** デジタルシグナルプロセッサは、衛星や深宇宙探査機における洗練された信号調整およびテレメトリアプリケーションをサポートする基盤技術として浮上しています。一方、アンプ、コンデンサ、ダイオード、抵抗、トランジスタを含むディスクリートコンポーネントセグメントは、回路レベルの耐放射線化技術の基礎であり続けています。アンプのサブセットでは、低ノイズアンプがセンサーアレイや通信リンクの感度を高め、パワーアンプは長距離伝送に必要な高出力レベルを提供します。トランジスタカテゴリ自体は、eGaNトランジスタ、接合型電界効果トランジスタ、金属酸化膜半導体電界効果トランジスタなどの高度なバリアントに及び、それぞれがスイッチング速度、熱性能、放射線耐性において独自のトレードオフを提供します。

* **製造技術別:** 設計による耐放射線化は、レイアウト戦略、冗長ロジック、ガードリング構造を活用して単一イベントの障害を未然に防ぎます。一方、プロセスによる耐放射線化は、特殊なウェーハドーピングとエピタキシャル層形成を統合して、固有の材料耐性を強化します。

* **材料タイプ別:** ガリウムヒ素は高周波アプリケーションで、窒化ガリウムは高電力環境で、炭化ケイ素は極端な温度と放射線耐性で優位に立っています。

* **アプリケーション別:** 航空宇宙プラットフォーム(衛星通信、宇宙探査ミッション)、防衛アプリケーション(高度監視システム、ミサイル誘導)、産業、医療、原子力分野が主要な需要源です。

**3. 業界リーダーのための戦略的ロードマップと実践的イニシアチブ:**

耐放射線エレクトロニクス市場の複雑さを乗り切るために、業界リーダーは一連の実行可能な戦略を優先すべきです。まず、機能ブロックを分離するモジュール設計哲学を採用することで、認定サイクルを高速化し、クロスプラットフォームのスケーラビリティを簡素化できます。重要な機能を交換可能なモジュールに分割することで、組織はアップグレードを合理化し、陳腐化のリスクを軽減できます。同時に、デジタルツインと予測的故障解析ツールへの投資は、信頼性予測を強化し、費用のかかる物理的テストの反復を削減し、ミッション準備までの時間を短縮できます。さらに、原材料サプライヤー、ファウンドリ、システムインテグレーターにわたるバリューチェーン全体で戦略的提携を構築することで、エンドツーエンドの可視性とリスク軽減が保証されます。プロセス標準化と共有テストインフラストラクチャに関する共同ロードマップは、新規参入者の参入障壁を下げるとともに、既存プレーヤーの設備投資配分を最適化できます。最後に、現場展開と研究開発チーム間の継続的なフィードバックループを確立することで、反復的なイノベーションの文化が育まれます。現場での性能データを体系的に収集し、それを設計パラメータと関連付けることで、組織は耐放射線化手法を洗練させ、競争優位性を維持できます。

この市場は、確立された業界リーダーと機敏な新興企業が混在する競争環境にあり、戦略的パートナーシップを通じて耐放射線エレクトロニクスにおけるブレークスルーを推進しています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

2. 市場セグメンテーションとカバレッジ

3. 調査対象年

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* 耐放射線宇宙用途向け炭化ケイ素パワーデバイスの採用

* 耐放射線アビオニクス制御システムにおけるAI駆動型故障検出の統合

* 衛星の耐放射線性を向上させるための新規ワイドバンドギャップ半導体の開発

* ナノサテライト展開における市販の耐放射線コンポーネントの需要増加

* マイクロプロセッサの放射線遮蔽を強化するための高度なパッケージング技術の実装

* エレクトロニクス寿命予測のためのデジタルツインを用いたin-situ放射線試験の増加

* 安全な航空宇宙ネットワークインフラストラクチャ向け耐放射線5G通信モジュールの出現

* 半導体メーカーと防衛機関による深宇宙ミッション向け耐放射線IC共同開発の提携

* 宇宙船エレクトロニクス開発サイクル短縮のためのモジュール式耐放射線アーキテクチャへの移行

* 惑星探査プローブにおけるカスタム耐放射線電子ハウジングのための積層造形技術の利用

11. 2025年米国関税の累積的影響

12. 2025年人工知能の累積的影響

13. 耐放射線エレクトロニクス市場:製品別

* デジタル信号プロセッサ

* ディスクリートコンポーネント

* アンプ

* 低ノイズアンプ

* パワーアンプ

* キャパシタ

* ダイオード

* レジスタ

* トランジスタ

* eGaNトランジスタ

* 接合型電界効果トランジスタ

* 金属酸化膜半導体電界効果トランジスタ

* フィールドプログラマブルゲートアレイ

* センサー

14. 耐放射線エレクトロニクス市場:製造技術別

* 設計による耐放射線化

* プロセスによる耐放射線化

15. 耐放射線エレクトロニクス市場:材料タイプ別

* ガリウムヒ素

* ガリウムナイトライド

* 炭化ケイ素

16. 耐放射線エレクトロニクス市場:用途別

* 航空宇宙

* 衛星システム

* 宇宙探査

* 防衛

* 高度監視

* ミサイル誘導

* 産業

* 医療

* 原子力

17. 耐放射線エレクトロニクス市場:地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

18. 耐放射線エレクトロニクス市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

19. 耐放射線エレクトロニクス市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

20. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Advanced Micro Devices, Inc.

* Analog Devices, Inc

* BAE Systems PLC

* Cobham Limited

* Crane Aerospace & Electronics

* Data Device Corporation

* FRONTGRADE TECHNOLOGIES INC.

* GSI Technology Inc.

* Honeywell International Inc.

* Infineon Technologies AG

* Lockheed Martin Corporation

* Mercury Systems, Inc.

* Microchip Technology Inc.

* Micross Components, Inc.

* On Semiconductor Corporation

* PCB Piezotronics, Inc.

* Renesas Electronics Corporation

* Silicon Laboratories Inc.

* SkyWater Technology, Inc

* STMicroelectronics NV

* Teledyne Technologies Inc.

* Texas Instruments Incorporated

* Triad Semiconductor, Inc.

* TTM Technologies, Inc.

* Vorago Technologies Inc.

21. 図目次 [合計: 28]

* 世界の耐放射線エレクトロニクス市場規模、2018-2032年 (USD MILLION)

* 世界の耐放射線エレクトロニクス市場規模:製品別、2024年対2032年 (%)

* 世界の耐放射線エレクトロニクス市場規模:製品別、2024年対2025年対2032年 (USD MILLION)

* 世界の耐放射線エレクトロニクス市場規模:製造技術別、2024年対2032年 (%)

* 世界の耐放射線エレクトロニクス市場規模:製造技術別、2024年対2025年対2032年 (USD MILLION)

* 世界の耐放射線エレクトロニクス市場規模:材料タイプ別、2024年対2032年 (%)

* 世界の耐放射線エレクトロニクス市場規模:材料タイプ別、2024年対2025年対2032年 (USD MILLION)

* 世界の耐放射線エレクトロニクス市場規模:用途別、2024年対2032年 (%)

* 世界の耐放射線エレクトロニクス市場規模:用途別、2024年対2025年対2032年 (USD MILLION)

* 世界の耐放射線エレクトロニクス市場規模:地域別、2024年対2025年対2032年 (USD MILLION)

* 米州の耐放射線エレクトロニクス市場規模:サブ地域別、2024年対2025年対2032年 (USD MILLION)

* 北米の耐放射線エレクトロニクス市場規模:国別、2024年対2025年対2032年 (USD MILLION)

* 中南米の耐放射線エレクトロニクス市場規模:国別、2024年対2025年対2032年 (USD MILLION)

* 欧州、中東、アフリカの耐放射線エレクトロニクス市場規模:サブ地域別、2024年対2025年対2032年 (USD MILLION)

* 欧州の耐放射線エレクトロニクス市場規模:国別、2024年対2025年対2032年 (USD MILLION)

22. 表目次 [合計: 747]

*** 本調査レポートに関するお問い合わせ ***

耐放射線エレクトロニクスとは、宇宙空間、原子力施設、医療機器、高エネルギー物理学実験装置など、放射線が常時存在する過酷な環境下においても、その機能と性能を維持し続けるために特別に設計・製造された電子デバイスおよびシステムを指します。これらの技術は、人類の宇宙探査、安全なエネルギー供給、最先端科学研究の推進において不可欠な基盤となっており、その重要性は増すばかりです。通常の電子デバイスは、放射線に曝露されると性能劣化や誤動作、さらには永久的な損傷を引き起こすため、特定の用途には耐放射線設計が必須となります。

放射線は、電離放射線と粒子線に大別され、それぞれが電子デバイスに異なる影響を及ぼします。X線、ガンマ線、電子線といった電離放射線は、主に物質中の原子を電離させ、電子と正孔のペアを生成します。一方、陽子、中性子、重イオンなどの粒子線は、直接原子核と相互作用し、結晶格子に損傷を与えることがあります。デバイスへの影響は、大きく分けて「総電離線量効果(Total Ionizing Dose, TID)」と「単一粒子効果(Single Event Effects, SEE)」の二つに分類されます。TIDは累積的な損傷であり、SEEは瞬間的な事象による損傷です。

TIDは、長期間にわたる放射線曝露によってデバイス内部の絶縁膜に電荷が蓄積し、トランジスタのしきい値電圧の変動、リーク電流の増加、動作速度の低下などを引き起こす累積的な損傷です。特にMOSFETにおいては、ゲート酸化膜中に正孔がトラップされることで、N型MOSFETではしきい値電圧が低下し、P型MOSFETでは上昇する傾向が見られます。これにより、回路の正常な動作範囲が狭まり、最終的には機能停止に至る可能性があります。SEEは、高エネルギー粒子がデバイスを通過する際に瞬間的に大量の電荷を生成し、論理状態の反転(ソフトエラー、SEU)、短絡(ラッチアップ、SEL)、過渡的な電圧パルス(SET)などを引き起こす非破壊的または破壊的な現象です。SEUはデータの誤りとして現れ、SELはデバイスの破壊に繋がる可能性があります。さらに、中性子や重イオンによる格子欠陥の生成は、キャリアの移動度や寿命を低下させ、デバイスの性能劣化や故障に繋がる「変位損傷(Displacement Damage)」を引き起こします。

これらの放射線損傷に対抗するため、耐放射線エレクトロニクスでは多岐にわたる設計・製造技術が採用されています。材料レベルでは、シリコン・オン・インシュレータ(SOI)構造が、デバイス間の絶縁を強化し、ラッチアップ耐性を向上させるとともに、TID効果を低減する効果的な手段として広く用いられています。SOIは、デバイス層と基板の間に絶縁膜を挟むことで、寄生容量を低減し、放射線によって生成された電荷が基板に拡散するのを防ぎます。また、シリコンカーバイド(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ半導体は、その高い放射線耐性と高温動作特性から、次世代の耐放射線デバイス材料として注目されています。これらの材料は、より大きなエネルギーを必要とするため、放射線による電離が起こりにくい特性を持っています。

デバイス構造レベルでは、ゲート酸化膜の厚さを最適化し、電荷トラップの発生を抑制する、あるいはガードリングを設けて不要な電流経路を遮断するなどの工夫が凝らされます。例えば、厚いゲート酸化膜はTIDに対して脆弱ですが、薄すぎると量子効果やリーク電流の問題が生じるため、最適な厚さの設計が重要です。回路レベルでは、冗長性設計が極めて重要です。例えば、トリプルモジュラーリダンダンシー(TMR)は、同じ回路を三つ並列に配置し、多数決によって正しい出力を選択することで、単一のソフトエラーによる誤動作を防ぎます。また、エラー検出訂正(EDAC)回路は、メモリ内のデータ破損を検出し、自動的に訂正することでシステムの信頼性を高めます。これらの技術は、放射線による一時的な誤りをシステム全体に波及させないための重要な防御策となります。

システムレベルでは、放射線源からの物理的な遮蔽、電源投入時のリセット機能、そして放射線による一時的な誤動作をソフトウェアで検知・回復するフォールトトレラントなアーキテクチャの導入が不可欠となります。遮蔽材としては、鉛やタングステン、アルミニウムなどが用いられますが、重量や体積の制約から、宇宙用途などでは限定的な適用となります。そのため、デバイスや回路の耐放射線性を高めることがより重要視されます。さらに、放射線環境下でのデバイスの挙動を正確に予測し、評価するためには、粒子加速器を用いた放射線照射試験やシミュレーション技術が不可欠です。

耐放射線エレクトロニクスの開発は、通常の電子デバイスに比べて多大なコストと時間を要します。特殊なプロセス技術、厳格な品質管理、そして放射線環境下での性能評価が不可欠であるためです。また、高性能化と小型化が進むにつれて、TID効果に対する脆弱性が増すというトレードオフも存在します。微細化されたデバイスは、単位体積あたりの電荷生成量が相対的に大きくなり、TIDによる影響を受けやすくなる傾向があります。しかし、宇宙探査の深化、核融合炉開発、そして医療診断技術の高度化といったニーズは、この分野の継続的な進化を強く促しています。今後は、新たな材料科学の進展、人工知能(AI)を活用した設計最適化、そしてより高度な自己修復機能を持つデバイスの開発が期待されます。

このように、耐放射線エレクトロニクスは、放射線という見えない脅威から電子システムを守り、人類の活動領域を広げる上で不可欠な技術です。その進化は、基礎科学の発展から実用的な応用まで、多岐にわたる分野に計り知れない恩恵をもたらし続けています。