世界のガス発電機市場:製品タイプ別(ピークシェービング、ポータブル、プライム)、燃料タイプ別(バイフューエル、ディーゼル、LPG)、定格出力別、用途別、販売チャネル別 – 世界市場予測 2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ガス発電機市場:変革期における詳細分析と展望

### 市場概要

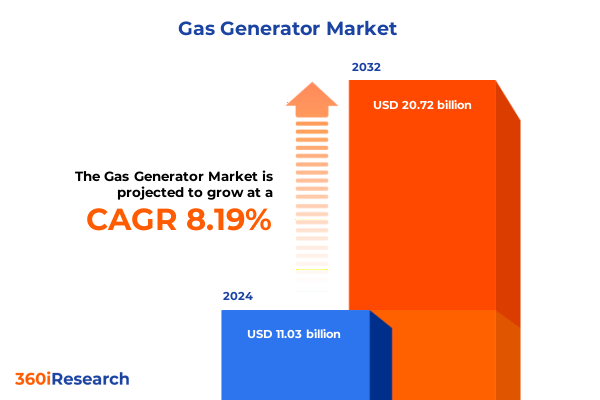

世界のガス発電機市場は、2024年には110.3億米ドルと推定され、2025年には118.7億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.19%で成長し、2032年には207.2億米ドルに達する見込みです。この市場は、エネルギー需要の変化、技術革新、政策枠組みの変遷が複合的に作用し、ダイナミックな変革期を迎えています。世界中でエネルギーポートフォリオが信頼性と持続可能性のバランスを模索する中、**ガス発電機**は再生可能エネルギーと従来の電力システムを繋ぐ重要な資産として浮上しています。安定したオンデマンドの電力供給能力は、需要と供給の変動に直面する産業、公益事業、エンドユーザーにとって不可欠なソリューションとしての地位を確立しています。

この環境下で、意思決定者は、新たなデジタルツールが保守プロトコルを再定義し、規制圧力が低排出ソリューションの採用を加速させ、資本的考慮が綿密な費用対効果分析を促す状況を乗り越える必要があります。**ガス発電機**の用途は、緊急バックアップに留まらず、ピークシェービング、連続主電源、ハイブリッド統合へと拡大しており、製品ポートフォリオ、サプライチェーン、市場参入戦略を刷新する力が働いています。

### 推進要因

**1. 脱炭素化、デジタル化、ハイブリッド革新によるパラダイムシフト**

過去2年間で、脱炭素化の義務と気候目標は、**ガス発電機**の価値提案を根本的に再定義しました。現代のユニットは、もはや待機または緊急の役割に限定されず、効率を最適化し排出量を削減するために、ガスエンジンとバッテリーまたは再生可能エネルギーを組み合わせたハイブリッド展開向けに設計されています。この変化は、エンドユーザーが求める信頼性を維持しつつ、二酸化炭素排出量の削減に対する業界のコミットメントを明確に示しています。

同時に、デジタル化は競争優位性の礎となっています。リアルタイムのテレメトリーと人工知能を搭載した予測保守プラットフォームは、定期的なサービススケジュールに取って代わっています。コンポーネントの摩耗を予測し、性能指標を遠隔で検証することで、オペレーターはダウンタイムを最小限に抑え、燃料消費を最適化しています。これらのデジタルオーバーレイは、アフターサービス収益モデルを再構築し、稼働時間保証や性能ベースの契約に結びつく新しいサービス契約を生み出しています。

さらに、スマート制御とグリッド連携機能の統合により、**ガス発電機**は受動的なバックアップシステムから能動的なグリッド参加者へと進化しました。高度なインバーター技術と双方向通信プロトコルにより、動的な負荷管理、周波数調整、付帯サービス補償が可能になります。この変革は、再生可能エネルギーの普及がグリッドの安定性を脅かす市場において、**ガス発電機**を柔軟な容量資産として位置付けています。これらの技術的および政策主導の変化は、**ガス発電機**セクターを単なる商品化された機器カテゴリーではなく、イノベーションの原動力として再構築しています。

**2. 米国関税(2025年)のサプライチェーンとコスト構造への影響**

2025年4月初旬、大統領令により、ほとんどの輸入品に10%の相互関税が導入されましたが、カナダとメキシコからの原油、天然ガス、精製石油などのエネルギー製品は免除されました。この措置は貿易赤字に対処するために設計されましたが、特に輸入鋼材、アルミニウム、特定の電気部品に依存する**ガス発電機**のステークホルダーに新たな複雑さをもたらしました。

相互関税に加え、既存の鋼材とアルミニウムに対する25%の課徴金は、重要なグリッドおよび発電機部品のコストを上昇させました。変圧器や開閉装置は、多くが近隣市場から調達されており、価格上昇がプロジェクト予算を圧迫し、調達リードタイムを延長しています。例えば、テキサス州の公益事業者は、電気機器の国境を越えた供給への依存度が高いため、最も大きな打撃を受けたセグメントの一つです。

これらの関税は企業全体に懸念を引き起こしましたが、**ガス発電機**OEMへの影響はまちまちでした。GE Vernovaのような一部の国内メーカーは、最終的な関税負担が当初の予測よりも低いと報告しており、当面のコスト圧力を緩和し、投資家の信頼を強化しています。逆に、エンドユーザーはより高い取得コストに直面し、特に住宅や小規模商業用途のような価格に敏感なセグメントでは、新規設置が遅れる可能性があります。

**3. 製品タイプ、燃料タイプ、出力定格、最終用途、販売チャネルにおけるセグメンテーションの洞察**

* **製品タイプ別:** ピークシェービングモデルは、高需要期のグリッドストレスを緩和する迅速な応答能力が高く評価されています。ポータブルユニットは建設現場や屋外イベントでの需要に牽引され成長を維持。プライム発電機は、一貫した電力供給が不可欠な遠隔地の産業施設をサポートし、スタンバイユニットは中断のない稼働が最優先される施設にとって依然として不可欠です。

* **燃料タイプ別:** デュアル燃料またはバイ燃料ソリューションは、燃料の入手可能性が変動する地域で牽引力を増しています。ディーゼル発電機は、物流の信頼性が重要な場所で優位性を維持。液化石油ガス(LPG)ユニットはHVACバックアップシステムでニッチな用途を見出し、天然ガス発電機は確立されたパイプラインネットワークを持つ都市部で広く採用されています。

* **出力定格別:** 200 kVAを超えるシステムは、実質的な連続出力を必要とするデータセンターや製造ハブにサービスを提供します。10 kVA未満のセグメントは、単身世帯および集合住宅の住宅用バックアップニーズに対応。10 kVAから200 kVAの中間レンジの発電機は、中小規模の商業企業の需要を取り込んでおり、各層は特定の性能とコストの考慮事項を反映しています。

* **最終用途別:** 商業分野(医療、ホスピタリティなど)では、信頼性と排出ガス規制への準拠が必須要件です。建設プロジェクトは現場のセットアップにポータブル電源に依存。産業用途(鉱業から石油・ガスまで)は、堅牢なエンジンと燃料の柔軟性を優先。住宅購入者は、家庭用バックアップとしてコンパクトで低騒音のモデルを求めています。

* **販売チャネル別:** 従来の直接販売および代理店ネットワークは大規模プロジェクトに対応する一方、eコマースマーケットプレイスからOEMウェブサイトに至るオンラインプラットフォームは、合理化された調達体験で小規模商業および住宅セグメントにサービスを提供しています。

**4. 地域別ダイナミクスと成長要因**

* **米州:** 老朽化した送電網インフラ、頻繁な異常気象、データセンター容量の拡大が**ガス発電機**市場を牽引しています。北米のステークホルダーはグリッドの回復力を重視し、集中型プライム電源と分散型マイクログリッド構成の両方で需要を刺激しています。ラテンアメリカ市場は、公益事業の民営化と農村電化に牽引され、地域の天然ガスと再生可能エネルギーを組み合わせたハイブリッドシステムを採用しています。

* **欧州、中東、アフリカ(EMEA):** 厳格な排出基準と炭素価格メカニズムが、低NOxおよび高効率のガスエンジンへの投資を促しています。西欧諸国は都市地区向けに熱電併給(CHP)構成を優先する一方、中東市場は豊富な天然ガス埋蔵量を活用して大規模なスタンバイ設備を供給しています。アフリカでは、開発資金と民間パートナーシップに支えられ、オフグリッドおよびマイクログリッドプロジェクトが加速しています。

* **アジア太平洋地域:** 急速な工業化、都市人口の拡大、インフラ整備に支えられ、最も急速に成長している市場です。中国のエネルギー安全保障への重点とインドの農村電力ニーズは、モジュール式およびコンテナ型**ガス発電機**ソリューションに広大な機会をもたらしています。東南アジア諸国は、世界のコモディティ価格の変動の中で、サプライチェーンのリスクを軽減し、燃料コストを最適化するためにデュアル燃料技術を活用しています。

### 展望

**1. 競争環境**

主要な業界参加者は、研究開発への戦略的投資、対象を絞った買収、サービス拡大を通じて差別化を図っています。キャタピラーは、電化モジュールと遠隔監視機能をポートフォリオに組み込み、大規模アプリケーションにおけるリーダーシップを強化しています。カミンズは新興市場で合弁事業を追求し、現地製造とグローバルなエンジニアリング専門知識を組み合わせてコスト構造を最適化しています。ジェネラックは、積極的なチャネルパートナーシップとネットワーク最適化を通じて、住宅および軽商業セグメントで優位性を維持しています。コーラーは、精密エンジニアリングとオーダーメイドのサービス契約を活用し、高級および重要電力セグメントでの地位を強化しています。アトラスコプコのハイブリッドおよびバイ燃料革新への取り組みは、持続可能なソリューションへのコミットメントを強調しており、コンプレッサーの伝統を活用して統合された電力システムを提供しています。

一方、地域およびニッチなプレーヤーは、データセンターマイクログリッドやオフショア石油・ガスプラットフォームなどの専門分野に対処するために提携を結んでいます。これらのコラボレーションには、予測保守のためのデジタルプラットフォームの共同開発や、総所有コストの考慮を簡素化するための燃料供給契約のバンドルが含まれることがよくあります。この競争環境はダイナミックであり、継続的な統合と新たな破壊者が従来のベンダーの役割を再定義しています。

**2. 業界リーダーへの推奨事項**

業界リーダーは、高度なテレマティクスと分析を製品ライフサイクルに統合することで、デジタル変革を優先すべきです。これにより、ハードウェアのみのモデルから、リアルタイムの使用データと保守スケジュールを連携させるサービス指向の提供へと移行し、稼働時間を向上させ、性能ベースの契約から新たな収益源を生み出すことができます。

サプライチェーンの回復力は、多様な調達戦略を通じて強化されなければなりません。企業は、現地製造パートナーシップを模索し、エネルギー関連輸入に対する関税免除を活用し、懲罰的措置の影響を受けない地域の代替部品サプライヤーを事前に認定すべきです。この積極的なアプローチは、遅延とコスト変動のリスクを軽減します。

再生可能エネルギーおよび貯蔵プロバイダーとの戦略的コラボレーションは、システム全体の価値提案を増幅させることができます。**ガス発電機**をバッテリーアレイや太陽光発電資産と組み合わせることで、ピークシェービングやグリッドサポートサービスに最適化されたハイブリッドソリューションが生まれます。これらの統合された提供物は、炭素目標と信頼性要件の両方に対処し、競争力のある調達プロセスにおいて企業を有利な立場に置きます。

最後に、規制当局との積極的な関与が不可欠です。業界団体とOEMは、エネルギーシステムの移行における高効率**ガス発電機**の役割を認識する、調和の取れた排出基準とインセンティブプログラムを提唱すべきです。これにより、将来の政策枠組みが技術革新とインフラの近代化を確実に支援することになります。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 炭素排出量削減のための水素統合型デュアル燃料**ガス発電機**の採用

* IoT対応遠隔監視機能を備えたスマートグリッド互換**ガス発電機**の導入

* 都市部における低NOxおよび超低排出**ガス発電機**の需要増加

* データセンターおよびイベント向けバックアップ電源用レンタル**ガス発電機**フリートの拡大

* 産業用**ガス発電機**設備における廃ガス回収システムの統合の増加

* 地方電化向けに特化したモジュール型マイクロ**ガス発電機**ユニットの開発

* 厳格な排出基準に対する規制強化が先進的な**ガス発電機**設計を推進

* 農業および廃水処理分野におけるバイオガス燃料発電機への移行

* グリッド安定性のための分散型**ガス発電機**を集約する仮想発電所の出現

* **ガス発電機**事業者向け予知保全を提供するアフターマーケットサービスの成長

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **ガス発電機市場、製品タイプ別**

* ピークシェービング

* ポータブル

* プライム

* スタンバイ

9. **ガス発電機市場、燃料タイプ別**

* バイフューエル

* ディーゼル

* LPG

* 天然ガス

10. **ガス発電機市場、定格出力別**

* 10~50 KVA

* 50~200 KVA

* 200 KVA超

* 10 KVA未満

11. **ガス発電機市場、用途別**

* 商業用

* ヘルスケア

* ホスピタリティ

* IT

* 小売

* 建設

* 建築

* インフラ

* 産業用

* データセンター

* 製造業

* 鉱業

* 石油・ガス

* 住宅用

* 集合住宅

* 一戸建て

12. **ガス発電機市場、販売チャネル別**

* オフライン

* オンライン

* Eコマースプラットフォーム

* OEMウェブサイト

13. **ガス発電機市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **ガス発電機市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **ガス発電機市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アトラスコプコAB (Atlas Copco AB)

* バルドール・エレクトリック・カンパニー (Baldor Electric Company)

* バウアー・コンプレッサーGmbH (Bauer Kompressoren GmbH)

* ブリッグス&ストラットンLLC (Briggs & Stratton, LLC)

* ブルクハルト・コンプレッション・ホールディングAG (Burckhardt Compression Holding AG)

* キャタピラー社 (Caterpillar Inc.)

* クーパー・マシナリー・サービス (Cooper Machinery Services)

* カミンズ社 (Cummins Inc.)

* 斗山株式会社 (Doosan Corporation)

* ドレッサー・ランド・グループ社 (Dresser-Rand Group Inc.)

* エナーフレックス社 (Enerflex Ltd.)

* ガードナー・デンバー・ホールディングス社 (Gardner Denver Holdings, Inc.)

* ジェネラック・パワー・システムズ社 (Generac Power Systems, Inc.)

* ハンファ株式会社 (Hanwha Corporation)

* 日立産機システム株式会社 (Hitachi Industrial Equipment Systems Co., Ltd.)

* 本田技研工業株式会社 (Honda Motor Co., Ltd.)

* 株式会社IHI (IHI Corporation)

* コーラー社 (Kohler Co.)

* 三菱重工コンプレッサ株式会社 (Mitsubishi Heavy Industries Compressor Corporation)

* 三菱重工業株式会社 (Mitsubishi Heavy Industries, Ltd.)

* マルチクイップ社 (Multiquip Inc.)

* ノイマン&エッサーグループ (Neuman & Esser Group)

* リックス・インダストリーズ (Rix Industries)

* ロールス・ロイス・パワー・システムズAG (Rolls-Royce Power Systems AG)

* シーメンス・エナジーAG (Siemens Energy AG)

* スライヤーLLC (Sullair, LLC)

* ヴァルチラ・コーポレーション (Wärtsilä Corporation)

* ヤマハ発動機株式会社 (Yamaha Motor Co., Ltd.)

* ヤンマーホールディングス株式会社 (Yanmar Holdings Co., Ltd.)

17. **図表リスト** [

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ガス発電機は、天然ガス、LPガス、バイオガスといったガス燃料を燃焼させ、そのエネルギーを電力に変換する装置であり、現代社会の多様な電力ニーズに応える重要な役割を担っています。その基本原理は、ガス燃料と空気を混合・圧縮・燃焼させることで得られる熱エネルギーや運動エネルギーを利用し、タービンやエンジンを駆動して発電機を回すというものです。特に、内部燃焼機関の一種であるガスエンジンやガスタービンが主要な動力源として用いられ、燃料の持つ化学エネルギーを効率的に電気エネルギーへと変換します。この技術は、大規模な電力供給から、産業用、商業施設、さらには家庭用の非常用電源に至るまで、幅広い用途でその価値を発揮しています。

ガス発電機の最大の特長の一つは、その環境性能の高さにあります。ディーゼル発電機と比較して、燃焼時に排出される窒素酸化物(NOx)や硫黄酸化物(SOx)、粒子状物質(PM)が格段に少なく、地球温暖化の原因となる二酸化炭素(CO2)の排出量も相対的に抑制される傾向にあります。特に、天然ガスを燃料とする場合、そのクリーンな燃焼特性は都市部での設置や環境規制の厳しい地域において大きな利点となります。さらに、家畜の糞尿や食品廃棄物から生成されるバイオガスを燃料として利用することで、廃棄物処理と再生可能エネルギーの創出を両立させ、循環型社会の実現にも貢献しています。

経済的な側面から見ても、ガス発電機は多くのメリットを提供します。天然ガスは、石油に比べて価格変動が比較的安定しており、長期的な燃料コストの見通しが立てやすいという特徴があります。また、発電時に発生する排熱を冷暖房や給湯に利用するコージェネレーション(熱電併給)システムと組み合わせることで、エネルギーの総合利用効率を飛躍的に向上させることが可能です。これにより、エネルギーコストの削減だけでなく、一次エネルギー消費量の抑制にも繋がり、持続可能なエネルギー利用を促進します。産業施設や大規模商業施設では、このコージェネレーションシステムが導入され、エネルギー効率の最大化が図られています。

運用面においても、ガス発電機は優れた柔軟性と信頼性を持ち合わせています。起動時間が比較的短く、負荷変動への追従性も高いため、電力系統の安定化に寄与するピークカットや非常用電源としての利用に適しています。特に、地震や台風などの自然災害時において、外部からの電力供給が途絶えた際でも、自立運転によって最低限の電力を確保できる能力は、社会インフラの維持や人命救助において極めて重要です。病院やデータセンターなど、電力の安定供給が不可欠な施設では、ガス発電機がその生命線ともいえる役割を担っています。

一方で、ガス発電機の導入にはいくつかの課題も存在します。燃料となるガスの供給インフラが整備されていることが前提となり、特に天然ガスの場合、ガス導管の敷設状況が設置場所を限定する要因となります。LPガスやバイオガスは貯蔵・運搬が可能ですが、そのための設備やコストが発生します。また、初期投資費用がディーゼル発電機に比べて高くなる傾向があることや、定期的なメンテナンスが必要である点も考慮すべき要素です。しかし、これらの課題は、長期的な運用コストや環境負荷の低減、そしてエネルギーセキュリティの向上といったメリットによって相殺されることが多く、総合的な評価が重要となります。

近年、再生可能エネルギーの導入拡大に伴い、電力系統の安定化が喫緊の課題となっています。太陽光発電や風力発電は天候に左右されやすく、出力が不安定であるため、その変動を補完する調整力が必要とされます。ガス発電機は、その迅速な起動停止能力と出力調整能力により、再生可能エネルギーの導入拡大を支える「ブリッジ電源」としての役割が期待されています。さらに、将来的には、水素と天然ガスの混合燃料や、純粋な水素を燃料とする水素発電への移行も視野に入れられており、脱炭素社会の実現に向けた技術革新が進められています。

このように、ガス発電機は、環境負荷の低減、経済性、運用上の信頼性、そして将来性といった多角的な側面から、現代のエネルギーシステムにおいて不可欠な存在となっています。分散型電源としての役割を強化し、再生可能エネルギーとの協調運転を通じて、より持続可能で強靭なエネルギー供給体制の構築に貢献していくことでしょう。その技術は進化を続け、私たちの社会の電力安定供給を支える基盤として、今後もその重要性を増していくに違いありません。