世界の自動車ピラー市場:推進方式(バッテリーEV、燃料電池車、ハイブリッド車)別、変速機タイプ(自動変速機、手動変速機)別、駆動方式別、価格帯別、車種別、最終用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

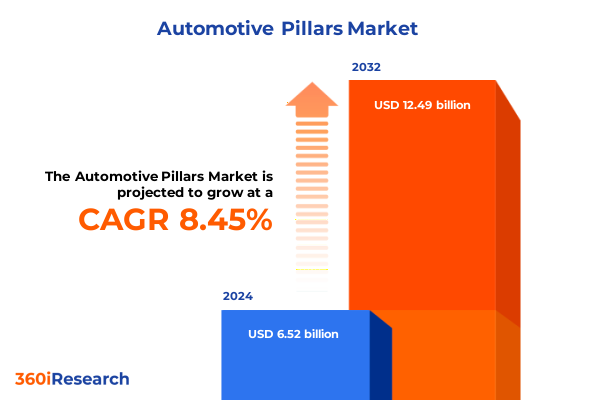

自動車ピラー市場は、2024年に65.2億米ドルと推定され、2025年には69.9億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.45%で成長し、2032年には124.9億米ドルに達する見込みです。この市場は、急速に進化する自動車エコシステムの中で、前例のない革新と複雑な市場現実の岐路に立たされています。

**市場の牽引要因**

自動車産業は、技術の急速な進歩、消費者の需要の変化、および規制の枠組みの進化によって形成される状況に直面しています。電動推進と自動運転機能は、もはや遠い目標ではなく、競争優位性の中心的な推進力となっています。

**変革的変化:電動化、自動運転、コネクティビティ、持続可能なモビリティ**

電動化は、誇大広告の段階から主流へと移行しており、従来の自動車メーカーと新規参入企業の両方がバッテリー電気自動車(BEV)のラインナップを拡大しています。しかし、充電インフラの課題やコスト圧力に直面しています。米国では、過去1年間で電気自動車が新車登録の約9%を占め、内燃機関車が依然として市場の大部分を占める中で、電動化への着実な移行を示しています。同時に、レガシーブランドは、車両機能の継続的な改善を約束するソフトウェア駆動型機能への投資を加速させています。

自動運転の研究は、レベル2.5およびレベル3の実装に関する規制が進展する中で、重要な局面に入っています。複数の州での試験的な導入がその例ですが、完全な商業化は依然として安全性検証と規制の明確化にかかっています。

コネクティビティは、5GおよびV2X(Vehicle-to-Everything)通信を通じて、車両、インフラ、都市システム間のリンクを形成し、より広範な「Internet of Vehicles」エコシステム内での車両の役割を再構築しています。この統合は、安全性を向上させ、交通の流れを最適化し、データサービスや動的な収益化モデルを通じて新たな収益源を解き放ちます。

並行して、メーカーはサプライチェーンに持続可能性を組み込み、生産施設での再生可能エネルギーの採用、リサイクル材料の統合、および使用済み車両の循環経済イニシアチブを試験的に導入しています。この包括的なアプローチは、排出ガスに関する規制上の義務と、倫理的に生産されたモビリティソリューションに対する消費者の期待の高まりの両方に対応しています。

**最新の米国関税措置が自動車サプライチェーン、価格設定、競争力学に与える広範な影響**

米国が自動車輸入に導入・拡大した関税は、バリューチェーン全体に波及しています。イェール大学予算研究所のモデルによると、輸出車両に対する25%の関税は、新車価格を約13.5%引き上げ、平均的な2024年モデルで約6,400ドルの追加コストにつながります。価格設定以外にも、これらの課徴金は2025年の実質GDP成長率を約0.1%ポイント減少させると推定されています。一方、関税から生じる歳入は、従来の評価では2026年から2035年にかけて6,000億ドルから6,500億ドルに達する可能性があります。このような税金の逆進性は、施行初期の低所得世帯への不均衡な負担をさらに強調しています。

**車両タイプ、推進システム、トランスミッション、駆動方式、価格帯、および最終用途パターンにおける重要な市場セグメンテーションの動向**

自動車市場は、車両タイプ、推進システム、トランスミッション、駆動方式、価格帯、最終用途の観点から見ると、明確な輪郭を示しています。

* **車両タイプ別**: 都市バス、コーチ、都市間バスは、ゼロエミッション輸送に取り組む都市部で牽引力を増しています。リジッドトラック、ティッパー、トラクターユニットなどの大型商用車は、長距離輸送の効率性と持続可能性の要件に対応するため、ハイブリッドおよび燃料電池パワートレインを徐々に統合しています。小型商用車では、カーゴバン、シャシーキャブ、乗用バン、ピックアップがラストマイル物流の柔軟なプラットフォームとして機能し、より厳格な排出ガス規制に対応するために電動化されたバリアントが拡大しています。乗用車は、コンバーチブルやクーペからハッチバック、MPV、セダン、SUVまで多岐にわたります。後者は、最近の米国データで新車小売登録の60%以上を占め、トヨタとホンダがそれぞれ10.1%と9.6%のシェアで販売台数をリードしています。

* **推進タイプ別**: 市場は依然としてガソリン、ディーゼル、CNG、LPGを動力源とする内燃機関に支えられており、ハイブリッド電気自動車(HEV)が重要な橋渡し役を果たしています。フルハイブリッドは都市部の燃費効率に影響を与え、マイルドハイブリッドはストップスタート性能を向上させます。同時に、バッテリー電気自動車(BEV)は着実に増加しており、現在米国の新車販売の約9%を占めています。一方、水素を動力源とする燃料電池電気自動車(FCEV)は、急速な燃料補給が可能な大型バスやトラックでニッチな勢いを増しています。

* **トランスミッションタイプ別**: 消費者の利便性への要求とEV普及の増加により、オートマチックギアボックスへの移行が多数を占めています。一方、マニュアルトランスミッションは、ロータス・エミーラV-6や一部のマツダ・ミアータのトリムのような特殊なスポーツモデルで40%を超える採用率を維持するなど、パフォーマンスセグメントで存続しています。

* **駆動方式別**: 前輪駆動(FWD)はコンパクトカーで優位性を維持し、全輪駆動(AWD)はトラクション向上のためSUVで好まれ、後輪駆動(RWD)はハンドリング性能を最適化するため高性能クーペやセダンで採用されています。

* **価格帯別**: エントリーレベルのシボレー・エクイノックス(3万ドル未満)から、高級SUVセグメントの40%以上を占めるテスラ・モデルYのようなプレミアムEVクロスオーバーまで、エコノミー、ミッドレンジ、ラグジュアリー車両が区別されます。

* **最終用途別**: 商用利用(バスや物流トラックを含む)と個人モビリティ(乗用車が消費者の願望とブランドエンゲージメントの中心)との間に明確な区分があります。

**市場の見通しと戦略**

**アメリカ、EMEA、アジア太平洋における地域市場の現実**

* **アメリカ**: インフレ削減法(IRA)に関する政策の勢いは、消費者税額控除と製造インセンティブを通じて電気自動車の採用を促進し続けています。同時に、進化する米国の関税構造と主要なアジアパートナーとの相互貿易措置は、サプライチェーンの決定を再形成しており、自動車メーカーは潜在的な課徴金と物流の混乱を軽減するために、メキシコやニアショア地域での生産拠点の多様化を促しています。さらに、米国の自動車小売エコシステムは堅調であり、SUV登録が小売販売の約63%を占め、ユーティリティと多様性に対する消費者の欲求を浮き彫りにしています。

* **ヨーロッパ、中東、アフリカ(EMEA)**: 厳格な温室効果ガス排出規制と保留中の炭素国境調整メカニズムは、ゼロエミッションパワートレインへの移行を強化しています。ステランティスのような一部の欧州OEMは、コストとインフラの制約を理由に水素燃料電池プログラムを縮小していますが、より広範な地域では、EU指令の下で電動バスフリートの先駆的な導入と充電ネットワークの拡大が続いています。並行して、中東はメガシティプロジェクトで持続可能なモビリティを模索しており、アフリカ市場は手頃な価格と環境目標のバランスを取るために、中古車輸入と燃費効率の段階的な改善に焦点を当てています。

* **アジア太平洋**: この地域は、燃料電池車(FCEV)セグメントを明確にリードしており、中国だけでも世界の水素バス導入の90%以上を占め、1,150キロメートルの水素トラック回廊を立ち上げています。中国での成長は、インドの新興水素ハブにおけるインフラ投資に反映されており、日本、韓国、東南アジアなどの市場でのEV採用率は、補助金と充電ネットワークの拡大を背景に上昇傾向を続けています。

**主要自動車業界プレーヤーのプロファイリング:イノベーション経路、競争力、戦略的成長の要件**

* **テスラ**: 2025年末までに米国人口の半分をロボタクシーネットワークに展開するという野心は、モビリティサービスへの戦略的転換を強調していますが、同社は規制上の逆風と、市場飽和と競争激化を反映した2025年上半期のEV販売13%減に直面しています。

* **トヨタ**: ハイブリッド技術の基礎的なリーダーであり続けながら、バスやトラック向けの長距離水素アプリケーションに注力しています。合弁事業を通じた費用対効果の高い第3世代燃料電池システムの開発は、アジアおよびそれ以降での商業展開の舞台を整えています。

* **フォード、ゼネラルモーターズ、ステランティス**: 現在の米国の輸入関税の下で年間1,080億ドルのコスト増に集団で備えており、北米サプライチェーンの戦略的再編と国内部品調達イニシアチブの加速を促しています。

* **中国のEV大手BYD**: 積極的な価格リーダーシップとバッテリー製造の垂直統合を通じて世界的に拡大を続けており、ヨーロッパやラテンアメリカの既存プレーヤーにとって手ごわいライバルとしての地位を確立しています。

* **フォルクスワーゲン**: ソフトウェア定義車両プラットフォームと電動パワートレインへの移行を進めており、モジュラーアーキテクチャとデジタルエコシステムパートナーシップを活用して、主要な欧州および北米市場でのリーダーシップを取り戻そうとしています。

これらの戦略的動きは、OEMが今後数年間で消費者のロイヤルティと規制遵守を競い合う中で、競争力学を形成するでしょう。

**市場の変化を活用し、サプライチェーンを最適化し、次世代の自動車成長を推進するための業界リーダー向け戦略的プレイブック**

自動車業界のリーダーは、エンド顧客との永続的なデジタル接続を確立するために、ソフトウェア定義車両アーキテクチャへの投資を加速し、無線(OTA)アップデート機能とサブスクリプションベースの収益モデルを活用すべきです。この変革には、電子制御ユニットを集中型コンピューティングプラットフォームに再構築するためのハードウェアチームとソフトウェアチーム間の部門横断的な協力が必要です。

関税の破壊的影響を軽減するために、企業はニアショア製造を拡大し、サプライチェーンの透明性を強化することで、重要なコンポーネントを戦略的に再調達し、貿易政策の変化に対応する俊敏性を確保し、車両価格への累積コスト影響を最小限に抑える必要があります。

並行して、自動車組織は、バッテリー電気ソリューションが運用上の制約に直面する場所で、共同事業や官民パートナーシップを活用して燃料補給インフラの開発を加速し、大型および長距離アプリケーション向けの水素イニシアチブへの関与を深めるべきです。

ディーラーとサービスネットワークは、輸入部品への関税により請求コストが現在のスケジュールで最大6%増加すると予測されているため、サービス契約を再交渉し、電動パワートレインのトレーニングに投資することで、修理および部品コストの増加に備える必要があります。

最後に、OEMとサプライヤーは、製造拠点全体での持続可能性へのコミットメントを再確認し、再生可能エネルギー、クローズドループリサイクル、ライフサイクル影響評価を統合して、ステークホルダーの期待と進化する規制要件を満たすべきです。この詳細な分析は、自動車ピラー市場の複雑な動態を理解し、将来の成長機会を捉えるための包括的な洞察を提供します。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 車両性能と顧客満足度を向上させるためのシームレスなOTAソフトウェアアップデート統合戦略

* 道路の安全性とコンプライアンスを向上させるためのマルチモーダルセンサーを用いた先進運転者監視システムの展開

* 都市の混雑を緩和するためのライドシェアリングと公共交通機関のオプションを組み合わせた協調型MaaSフレームワーク

* 自動車のカーボンフットプリントを削減し、循環型経済を促進するための持続可能なバイオベース内装材の開発

* スマートシティ環境における協調型自動運転を可能にするためのV2X通信ネットワークの実装

* テレマティクスデータを活用してフリートの稼働時間を最適化し、運用コストを削減するAI駆動型予知保全プラットフォームの採用

* 初期費用を抑え、消費者の電気自動車導入を加速させるためのBattery-as-a-Serviceサブスクリプションモデルの出現

* 乗員の健康とパンデミック後の懸念に対処するための車内健康監視および空気清浄技術の統合

* 次世代パワートレインアーキテクチャの迅速なプロトタイピングと検証のためのデジタルツインシミュレーションの活用

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **自動車ピラー市場:推進タイプ別**

* バッテリー電気自動車

* 燃料電池電気自動車

* ハイブリッド電気自動車

* フルハイブリッド

* マイルドハイブリッド

* 内燃機関

* CNG

* ディーゼル

* ガソリン

* LPG

* プラグインハイブリッド電気自動車

* **自動車ピラー市場:トランスミッションタイプ別**

* オートマチックトランスミッション

* マニュアルトランスミッション

* **自動車ピラー市場:駆動方式別**

* 四輪駆動

* 前輪駆動

* 後輪駆動

* **自動車ピラー市場:価格帯別**

* エコノミー

* ラグジュアリー

* ミッドレンジ

* **自動車ピラー市場:車両タイプ別**

* バス

* シティバス

* コーチ

* 都市間バス

* 大型商用車

* リジッドトラック

* ダンプトラック

* トラクターユニット

* 小型商用車

* カーゴバン

* シャシーキャブ

* 乗用バン

* ピックアップ

* 乗用車

* コンバーチブル

* クーペ

* ハッチバック

* MPV

* セダン

* SUV

* **自動車ピラー市場:最終用途別**

* 商用

* 個人用

* **自動車ピラー市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

*

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車のピラーは、車両の骨格を形成する上で不可欠な構造部品であり、一般にA、B、C、そして車種によってはDピラーと称される縦方向の柱を指します。これらは単にルーフを支えるだけでなく、車体全体の剛性を確保し、乗員の安全を守る上で極めて重要な役割を担っています。フロントガラスを支えるAピラー、前後のドア間に位置するBピラー、リアガラスを囲むCピラー、そしてステーションワゴンやSUVなどに見られるDピラーは、それぞれが異なる機能と設計上の課題を抱えながら、現代の自動車工学において欠かせない要素となっています。その存在は、車両の安全性、快適性、そしてデザインに深く影響を与えています。

ピラーの最も重要な機能の一つは、衝突時の乗員保護です。特に、横方向からの衝撃や車両が転倒するロールオーバー事故において、ピラーはルーフの潰れを防ぎ、生存空間を確保するための最終防衛線となります。このため、近年では超高張力鋼板(UHSS)やホットスタンプ材といった高強度素材が積極的に採用され、その断面形状や板厚も緻密に設計されています。Aピラーは前方からの衝撃を分散し、Bピラーは側面衝突時のエネルギー吸収とシートベルトアンカーの固定点として機能し、CピラーやDピラーは後方からの衝撃に対する防御と車体全体のねじり剛性向上に寄与します。これらのピラーが一体となって強固なケージ構造を形成することで、あらゆる方向からの外力に対して乗員を保護する役割を果たしているのです。また、車体剛性の向上は、走行安定性や操縦性、さらには乗り心地の向上にも直結し、車両全体のパフォーマンスを高める上でも不可欠な要素です。

しかし、ピラーの強化は常に設計上の課題を伴います。特にAピラーは、その太さが運転視界、いわゆる「死角」に大きく影響するため、安全性と視認性の両立が長年のテーマとなっています。太くすればするほど衝突安全性が向上する一方で、交差点での歩行者や自転車の見落としリスクが高まります。このジレンマを解決するため、自動車メーカーは、より細い断面で同等以上の強度を持つ新素材の開発や、ピラー内部にエアバッグを格納しつつ視界を確保する工夫、さらにはピラーを透明化する技術(研究段階)など、多角的なアプローチを試みています。また、ピラーの角度や形状は、車両の空力性能や風切り音、さらにはデザイン上の美しさにも影響を与えます。流線型のデザインを追求する現代において、ピラーは単なる構造材ではなく、車両全体のスタイリングを決定づける重要な要素の一つとして、デザイナーの創造性とエンジニアリングの知見が融合する場となっています。

自動車ピラーの進化は、安全基準の厳格化、材料科学の進歩、そしてデザイントレンドの変化と密接に連動してきました。かつては比較的単純な構造であったピラーも、現在では複雑な多層構造や異種材料接合技術を駆使して、軽量化と高強度化を両立させています。例えば、Bピラーは前後のドア開口部を隔てるため、その設計はドアの開閉機構やシーリング性能にも影響を与えます。また、カーテンエアバッグの普及により、ピラー内部やその周辺にはエアバッグ展開のための空間が確保され、衝突時の乗員保護性能が飛躍的に向上しました。自動運転技術の発展は、将来的にピラーの設計思想にさらなる変化をもたらす可能性を秘めています。運転者が常に前方を見る必要がなくなることで、より広範な視界を確保するためのピラーレス構造や、車内空間の自由度を高める新たなピラー配置が検討されるかもしれません。このように、自動車ピラーは、その目立たない存在感とは裏腹に、常に技術革新の最前線にあり、車両の安全性、機能性、そしてデザインを支え続ける重要な要素であり続けています。