世界のMRIにおける人工知能市場:機器タイプ別(閉鎖型MRI装置、高磁場MRIシステム(3テスラ以上)、低磁場MRIシステム(1.5テスラ未満))、コンポーネント別(ハードウェア、サービス、ソフトウェア)、技術タイプ別、用途別、エンドユーザー別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

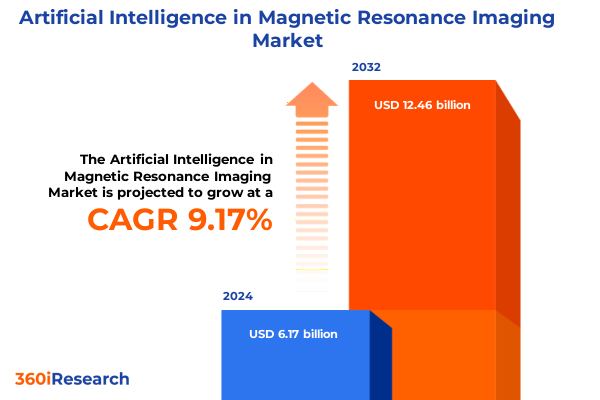

MRIにおける人工知知能市場は、2024年に61.7億米ドルと推定され、2025年には67.1億米ドルに達し、2032年までに年平均成長率(CAGR)9.17%で124.6億米ドルに成長すると予測されています。人工知能の画期的な進歩は、今日の磁気共鳴画像診断(MRI)システムの能力と効率を世界的に再定義しています。近年、人工知能は診断画像分野全体における革新の強力な触媒として台頭しており、MRIはこの技術革命の最前線に位置しています。高度なアルゴリズムをMRIワークフローに統合することで、医療提供者は前例のないレベルの画像鮮明度、診断精度、およびワークフロー効率を達成しています。これらの発展は、より迅速なスキャン時間、強化された組織特性評価、自動化された異常検出に対する臨床的需要の増大に応えるものであり、同時に医療施設内のコスト圧力とリソース制約にも対処しています。高性能コンピューティングとディープラーニングの融合は、MRIにおける信号処理、ノイズ低減、画像再構成に対する変革的なアプローチを可能にしました。アルゴリズム技術が進化し続けるにつれて、機能画像診断、定量的バイオマーカー抽出、個別化された治療計画といった分野で新たな可能性が切り開かれています。さらに、医療記録のデジタル化と相互運用性標準を通じてデータ利用可能性が拡大していることは、機械学習モデルが多様な患者集団から継続的に学習し、診断精度を向上させるための肥沃な土壌を生み出しています。実験的応用から主流の臨床実践へと移行しつつあるAI搭載MRIソリューションは、現在、神経学、心臓病学、腫瘍学、整形外科における主要なユースケースを中心に統合されつつあります。本レポートは、この変化の重要な推進要因と実現要因を検証し、意思決定者に対し、MRIにおける人工知能が磁気共鳴画像診断の未来をどのように再構築しているかについて包括的な見解を提供します。

MRIにおける人工知能の出現は、医療全体における臨床ワークフロー、運用効率、診断精度において変革的な変化を引き起こしています。磁気共鳴画像診断の状況は、AIが画像取得と再構成から分析と解釈に至るまで、イメージングライフサイクルの各段階に浸透するにつれて、パラダイムシフトを遂げています。臨床ワークフローは、リアルタイムのフィードバックに基づいてパラメータを動的に調整する適応型スキャンプロトコルから恩恵を受け、アルゴリズム駆動の再構成方法は、画像忠実度を犠牲にすることなく処理時間を大幅に短縮します。同時に、AI対応の異常検出およびセグメンテーションツールを通じて診断精度が著しく向上し、放射線科医が人間の目では見逃されがちな微妙な病理を特定するのを支援します。これらのツールは、畳み込みニューラルネットワーク(CNN)を使用して脳、心臓、脊髄組織の不規則性を特定し、診断経路を合理化し、誤診のリスクを低減します。一方、敵対的生成ネットワーク(GAN)は、低信号またはアーティファクトの影響を受けたスキャンを強化し、さまざまなハードウェアプラットフォームで一貫した画質を可能にします。運用効率も、画像結果と予測分析を一元化する統合データ分析プラットフォームから生まれており、多分野のチームがより効果的に協力できるようになります。画像アライメント、定量的測定抽出、レポート作成などの日常的なタスクを自動化することで、AIアプリケーションは熟練した専門家を手作業の負担から解放し、複雑な診断課題に集中できるようにします。MRIにおける人工知能とこの変革的な相互作用は、臨床的成果と機関のパフォーマンスの両方を強化します。

また、2025年に米国で実施された新たな関税措置は、MRI機器の調達戦略とコスト構造に影響を与え、サプライチェーンの複雑さを増大させました。この関税措置は、MRI機器およびコンポーネントの調達と流通に顕著な複雑さをもたらしました。製造業者と医療提供者は、輸入された画像診断ハードウェア、ソフトウェアモジュール、および付属部品に対する関税の増加に対応して、調達戦略を再調整しています。これらの調整は、直接的な機器コストに影響を与えるだけでなく、サービス契約、メンテナンススケジュール、およびソフトウェアライセンス契約全体に波及します。サプライヤーは、関税関連の価格変動への露出を軽減するために、製造拠点の多様化を開始しました。この変化は、地域のアセンブリセンターの設立や国内コンポーネント生産者との提携を含む戦略的な再編を促しました。その結果、一部のケースではリードタイムが延長され、臨床機関は設備投資をさらに前もって計画し、在庫管理慣行を再検討する必要が生じています。さらに、研究機関や診断センターは、集合的な購買力を活用し、関税による負担を分担するために、共同調達モデルを模索しています。機器ベンダーとエンドユーザー間の交渉が激化するにつれて、バリューエンジニアリング、バンドルされたサービスパッケージ、および増分コストを相殺しながら機器のパフォーマンスを保証する長期メンテナンス契約に焦点が移っています。これらの動向は、2025年の関税環境がAI強化型MRIエコシステムに及ぼす広範な影響を強調しています。

MRIにおけるAI統合における機械タイプ、コンポーネント、技術タイプ、アプリケーション、エンドユーザーカテゴリ全体で、明確な市場ダイナミクスが包括的なセグメンテーションから明らかになります。市場の異質性を詳細に理解するためには、磁気共鳴画像診断装置の多様な類型を検討することが重要です。閉鎖型MRIシステムは依然として従来の臨床現場で主流ですが、3テスラ以上の高磁場MRIプラットフォームは、高度な研究や特殊なアプリケーションで好まれています。逆に、1.5テスラ未満の低磁場システムは、手頃な価格と患者スループットを優先する外来施設で関連性を維持しています。オープンMRIは、閉所恐怖症の患者や整形外科の画像診断に対応し、ポータブルMRIシステムの登場は、集中治療環境でのベッドサイドスキャンを可能にすることで、ポイントオブケア診断を再定義しています。同様に重要なのは、ハードウェアモジュール、サービス提供、ソフトウェアプラットフォームにわたるコンポーネントのセグメンテーションです。ハードウェア投資は、高性能並列処理に最適化されたコンピューティングユニットと画像取得デバイスに焦点を当てており、コンサルティング、設置、メンテナンスサービスは、円滑な運用と規制遵守を保証します。並行して、データ分析プラットフォームと画像診断ソフトウェアは、自動再構成、定量的測定、AIベースの異常検出を促進する中核的な技術層を構成します。技術タイプを明確にすると、畳み込みニューラルネットワーク、敵対的生成ネットワーク、リカレントニューラルネットワークなどのディープラーニング技術が、動的な画像合成と予測モデリングに活用されています。教師あり学習と教師なし学習の両方の機械学習アプローチは、大規模な画像データセットからパターンを抽出し、臨床意思決定をサポートします。自然言語処理は、放射線レポートを解釈し、診断ワークフローを豊かにすることで、これらのモダリティをさらに補完します。アプリケーションは、脳、心臓、脊髄の研究がAI駆動の強化から恩恵を受ける診断画像診断から、スループットを加速する高度な再構成プロセスまで多岐にわたります。最後に、エンドユーザーによるセグメンテーションは、診断センター、病院、研究機関を強調しており、それぞれが組織の目標と規制フレームワークに合致するオーダーメイドのソリューションを要求しています。

地域市場のダイナミクスは、アメリカ、ヨーロッパ・中東・アフリカ、アジア太平洋地域全体で、AI駆動型MRIソリューションの採用パターンと投資優先順位がどのように異なるかを示しています。アメリカでは、医療システムは既存のMRIインフラストラクチャへのAI統合を重視し、患者スループットの向上と償還モデルの最適化に焦点を当てています。関係者は、データ駆動型の洞察を活用して診断エラーを減らし、臨床ワークフローを合理化する価値ベースのケアイニシアチブで協力しています。ヨーロッパ・中東・アフリカ全体では、規制の調和とデータプライバシーの考慮事項がAI展開のペースを決定しています。高度な医療インフラストラクチャを持つ国々は、AI強化型画像診断のパイロットプログラムを主導し、新興市場はポータブルおよびクラウド接続型MRIソリューションを採用することで、レガシー技術を飛び越える機会を捉えています。国境を越えた研究コンソーシアムへの投資は、イノベーションをさらに推進し、多施設臨床検証のための協力的な環境を育んでいます。アジア太平洋地域は、病院ネットワークの拡大と医療提供を近代化するための政府イニシアチブによって、堅調な成長を示しています。主要経済国は、AIアルゴリズムをローカライズし、輸入ソフトウェアへの依存を減らすために、国内の研究開発に投資しています。一方、グローバルな技術プロバイダーと地域の医療システムとのパートナーシップは、ディープラーニングベースの再構成プラットフォームとワークフロー自動化ツールのスケーラブルな展開を可能にしています。これらの地域的な違いは、MRIにおけるAIの影響を最大化するために、市場参入戦略を地域の規制体制、償還フレームワーク、およびインフラストラクチャの能力に合わせることの重要性を強調しています。

主要なグローバルヘルスケアテクノロジー企業と革新的なスタートアップ企業は、戦略的コラボレーション、独自のプラットフォーム、差別化されたサービス提供を通じて競争力を高めています。複数の確立されたプレーヤーは、高度な機械学習モジュールを高磁場および低磁場システムに統合し、顧客が画像取得、再構成、分析を含むエンドツーエンドのソリューションを活用できるようにしています。新興ベンダーやテクノロジースタートアップも大きな進歩を遂げています。ポータブルMRIのパイオニアは、ベッドサイドでの利用が可能な軽量バッテリー駆動スキャナーを導入し、クラウドベースのディープラーニング再構成アルゴリズムを伴っています。アーティファクト補正と超解像再構成のための敵対的生成ネットワークに特化したソフトウェア開発者は、主要なOEMと協力して、これらの機能を次世代プラットフォームに組み込んでいます。画像診断ハードウェアメーカーとAIに焦点を当てたソフトウェアハウス間の戦略的提携は、エコシステム開発に向けた広範な業界トレンドを反映しています。合弁事業とライセンス契約は、市場投入までの時間を短縮し、共有データアクセスと共同開発イニシアチブを通じて継続的なイノベーションを促進します。さらに、オープンAPIと相互運用可能な標準に投資する企業は、病院情報システム(HIS)および電子カルテ(EHR)とのシームレスな統合を可能にし、競争上の地位をさらに強化しています。

業界リーダーがMRIにおけるAI革命を活用するための戦略的要件には、分野横断的なパートナーシップの促進、スケーラブルなインフラストラクチャへの投資、持続可能な成長のためのデータガバナンスの優先順位付けが含まれます。技術ベンダー、臨床研究機関、規制機関を含む分野横断的なパートナーシップの確立は、AI駆動型アプリケーションの検証を加速し、臨床的有効性と安全性を実証することでエンドユーザー間の信頼を育みます。高性能コンピューティングクラスターやセキュアなクラウド環境を含むスケーラブルなインフラストラクチャへの投資は、データ集約型AIモデルが複数のサイトで効果的にトレーニングおよび展開されることを保証します。堅牢なデータガバナンスフレームワークと標準化されたアノテーションプロトコルを重視することは、データの整合性を維持し、患者のプライバシーを保護し、アルゴリズムバイアスに関連するリスクを軽減します。競争の激しい状況でさらに差別化を図るためには、組織は社内のAI専門知識を育成し、放射線科医や技術者向けの継続的なトレーニングプログラムを促進する必要があります。このアプローチは、新しい機能のシームレスな採用を可能にし、AIサポートによる診断出力に対するユーザーの信頼を高めます。最後に、AI検証と承認のための明確な経路を定義するために規制機関と積極的に連携することは、商業化のタイムラインを合理化し、市場の準備を強化するでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 使用通貨

* 使用言語

* 主要関係者

* 序文

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* MRI再構成を高速化し、スキャン時間を短縮し画質を向上させる深層学習アルゴリズム

* 神経画像研究における病変の自動セグメンテーションのためのAI搭載異常検出システムの統合

* 患者のプライバシーを保護しつつ、多施設MRIデータ分析を促進するための連合学習フレームワークの採用

* 小児および非協力的な患者のスキャンにおけるリアルタイムモーション補正のためのAI駆動プロトコルの実装

* 臨床ワークフローにおける放射線科医の信頼と規制承認を高めるための説明可能なAIモデルの開発

* MRIベースの腫瘍分類を改善するための訓練データ増強のための敵対的生成ネットワークの活用

* ターンキー画像解析ソリューションを提供するためのMRIメーカーとAIソフトウェアプロバイダー間の商業的パートナーシップ

* FDAガイダンスおよびCEマーキングの考慮事項を含むAI対応MRIデバイスの規制環境の進化

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **MRIにおける人工知能**市場:機械タイプ別

* 閉鎖型MRI装置

* 高磁場MRIシステム(3テスラ以上)

* 低磁場MRIシステム(1.5テスラ未満)

* 開放型MRI装置

* ポータブルMRIシステム

* **MRIにおける人工知能**市場:コンポーネント別

* ハードウェア

* コンピューティングユニット

* 画像取得デバイス

* サービス

* コンサルティングサービス

* 設置と保守

* ソフトウェア

* データ分析プラットフォーム

* 画像処理ソフトウェア

* **MRIにおける人工知能**市場:技術タイプ別

* ディープラーニング

* 畳み込みニューラルネットワーク (CNN)

* 敵対的生成ネットワーク (GAN)

* 回帰型ニューラルネットワーク (RNN)

* 機械学習

* 教師あり学習

* 教師なし学習

* 自然言語処理

* **MRIにおける人工知能**市場:アプリケーション別

* 診断画像

* 脳画像

* 心臓画像

* 脊椎画像

* 画像再構成

* **MRIにおける人工知能**市場:エンドユーザー別

* 診断センター

* 病院

* 研究機関

* **MRIにおける人工知能**市場:地域別

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **MRIにおける人工知能**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **MRIにおける人工知能**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Koninklijke Philips N.V.

* Siemens AG

* GE HealthCare Technologies Inc.

* Canon Medical Systems

* Esaote SpA.

* 富士フイルムホールディングス株式会社

* Neusoft Medical Systems Co., Ltd.

* Subtle Medical, Inc.

* International Business Machines Corporation

* Samsung Electronics Co., Ltd.

* NVIDIA Corporation

* Intel Corporation

* Bayer AG

* Microsoft Corporation

* Perimeter Medical Imaging AI, Inc.

* Hyperfine, Inc.

* DeepSpin GmbH

* Bracco Imaging S.p.A.

* Agfa-Gevaert N.V.

* United Imaging Healthcare Co., Ltd.

* 株式会社東芝

* Synaptive Medical Inc.

* Shenzhen Anke High-tech Co., Ltd.

* Carestream Health, Inc.

* 図目次 [合計: 30]

* 表目次 [合計: 879]

*** 本調査レポートに関するお問い合わせ ***

医療分野における人工知能(AI)の進化は目覚ましく、特に画像診断の領域においてその影響は計り知れないものがあります。磁気共鳴画像法(MRI)は、その優れた軟部組織コントラストと非侵襲性により、脳、脊髄、腹部、骨盤、関節など多岐にわたる疾患の診断に不可欠なモダリティです。しかし、MRI検査は撮影時間が長く、複雑なプロトコル設定が必要であり、また得られる膨大な画像データの解析には専門的な知識と多大な時間を要するという課題も抱えています。こうした背景から、AI技術はMRIの潜在能力を最大限に引き出し、診断の質と効率を飛躍的に向上させるための強力なツールとして注目されています。

AIはまず、MRI画像の取得と再構成の段階でその真価を発揮します。ディープラーニングを用いた画像再構成技術は、従来のサンプリングレートを大幅に削減しながらも、高品質な画像を生成することを可能にしました。これにより、検査時間の短縮が実現され、患者の負担軽減やスループットの向上に貢献しています。例えば、数分かかっていたシーケンスが数秒で完了する可能性も示唆されており、特に小児や閉所恐怖症の患者にとって大きなメリットとなります。さらに、AIはノイズ除去やアーチファクト低減にも応用され、より鮮明で診断価値の高い画像を提供することで、微細な病変の検出精度向上にも寄与しています。

次に、AIの最も期待される応用分野の一つが、MRI画像の解析と診断支援です。AIモデルは、大量の正常および異常画像を学習することで、腫瘍、炎症、変性疾患など、様々な病変を自動的に検出、セグメンテーション(領域分割)、そして定量化することが可能になっています。例えば、脳腫瘍の境界を正確に特定したり、多発性硬化症の病変数を自動でカウントしたり、肝臓の脂肪量を定量的に評価したりする能力は、放射線科医の診断プロセスを強力にサポートします。これにより、診断の客観性が高まり、診断時間の短縮、さらには医師間の診断ばらつきの低減にも繋がります。特に、稀な疾患や初期段階の病変など、人間が見落としがちな微細な変化をAIが指摘することで、早期診断と早期治療介入の機会を増やすことが期待されます。

診断支援に留まらず、AIはMRI検査のワークフロー全体を最適化する可能性を秘めています。患者の臨床情報や過去の画像データに基づいて最適な撮影プロトコルを自動で提案したり、緊急性の高い症例を優先的に識別したりすることで、医療資源の効率的な配分に貢献します。また、AIは画像所見と臨床データを統合し、疾患の進行予測や治療効果のモニタリング、さらには個別化医療への応用も期待されています。例えば、特定の治療法に対する患者の反応をAIが予測することで、より効果的な治療戦略の立案が可能となるでしょう。これにより、無駄な治療を避け、患者一人ひとりに最適な医療を提供できる可能性が広がります。

このように、MRIにおけるAIの導入は、診断精度の向上、検査時間の短縮、医療従事者の負担軽減、そして最終的には患者ケアの質の向上という多岐にわたる恩恵をもたらします。AIは放射線科医の仕事を奪うものではなく、むしろ彼らがより複雑で高度な判断に集中できるよう、ルーチンワークやデータ解析の一部を代替する「コパイロット」としての役割を果たすと期待されています。AIが提供する客観的かつ定量的なデータは、医師の経験と知識を補完し、より根拠に基づいた医療(EBM)の推進に寄与します。これにより、放射線科医は画像診断の専門家としてだけでなく、臨床医や患者とのコミュニケーションを通じて、より包括的な医療を提供できるようになるでしょう。

しかし、MRIにおけるAIの普及にはいくつかの課題も存在します。最も重要なのは、AIモデルの学習に用いられるデータの質と量、そして多様性です。偏ったデータで学習されたAIは、特定の集団や疾患に対しては高い精度を示すものの、それ以外のケースでは誤った結果を導き出す可能性があります。また、AIの「ブラックボックス」問題、すなわちAIがなぜ特定の診断を下したのか、その判断根拠が不明瞭である点は、医療現場での信頼性確保において大きな障壁となり得ます。倫理的な問題、法的規制、そしてAIシステムを既存の医療インフラに統合するための技術的・経済的コストも、今後の検討課題です。最終的な診断責任は常に人間が負うべきであり、AIはあくまで支援ツールであるという認識が不可欠です。

今後、MRIにおけるAI技術は、より高度な画像解析能力、リアルタイムでの診断支援、そして他の医療データとの統合を通じて、さらに進化を遂げるでしょう。人間とAIがそれぞれの強みを活かし、協調することで、MRIは単なる画像診断装置から、疾患の早期発見、精密な診断、個別化された治療計画、そして予後予測を可能にする包括的な医療プラットフォームへと変貌を遂げる可能性を秘めています。MRIにおける人工知能の発展は、医療の未来を形作る上で不可欠な要素であり、その進展は患者の健康と福祉に計り知れない恩恵をもたらすことが期待されます。