世界の電子線硬化型コーティング市場:樹脂別(アクリレート、エポキシ、ポリエステル)、形態別(液体、粉末)、装置別、用途別 – 2025-2032年グローバル市場予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電子線硬化型コーティング市場の詳細分析:市場概要、促進要因、および展望

### 市場概要

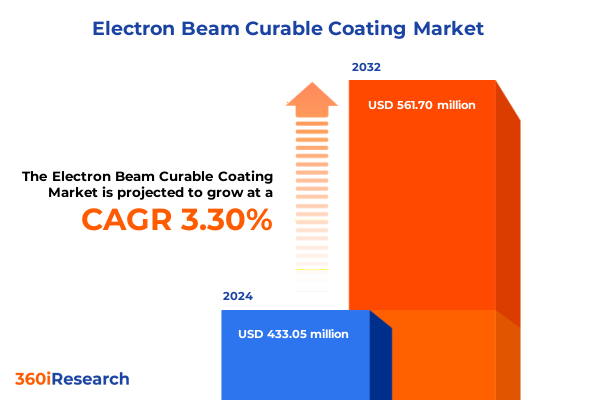

電子線硬化型コーティング市場は、2024年に4億3305万ドルと推定され、2025年には4億4340万ドルに達し、2032年までに年平均成長率(CAGR)3.30%で5億6170万ドルに成長すると予測されています。この市場は、高性能かつ環境に配慮した表面保護の画期的なソリューションとして、電子線硬化型コーティングが急速な進歩を遂げていることを示しています。

電子線硬化型コーティングは、光開始剤を必要とせず、加速された電子線を利用して重合を開始させることで、常温でほぼ瞬時の硬化サイクルを実現する革新的な表面保護技術です。この変革的なアプローチは、生産のボトルネックとエネルギー消費を大幅に削減しつつ、堅牢な密着性、耐薬品性、表面硬度を提供します。その結果、高付加価値産業の初期採用企業は、製造スループットを合理化し、製品の耐久性を向上させることができました。

環境規制が厳格化し、持続可能なソリューションに対する消費者の需要が高まるにつれて、電子線硬化型コーティングが揮発性有機化合物(VOC)や有害大気汚染物質(HAP)を実質的に排除できる能力は、魅力的な価値提案となっています。厳格な排出基準を遵守し、カーボンフットプリントを削減しようとするメーカーは、この溶剤フリーでエネルギー効率の高い代替技術にますます注目しています。既存の生産ラインにシームレスに統合できる能力を持つ電子線硬化技術は、高性能要件と責任ある製造との間のギャップを埋め、より広範な産業変革の舞台を整えています。

### 促進要因

電子線硬化型コーティング市場の成長は、複数の強力な促進要因によって支えられています。

**1. 先進的な電子線技術と材料工学による技術革新**

電子線硬化型コーティングの分野は、先進的な加速器技術と材料工学の融合により、大きな変革期を迎えています。最近の技術革新により、より高い線量率とより深い浸透が可能になり、この硬化方法の適用範囲が厚膜やより複雑な形状にまで拡大しています。同時に、樹脂化学のブレークスルーにより、アクリレートの迅速な硬化速度とエポキシシステムの靭性を組み合わせたハイブリッド配合が開発され、ハイエンドの自動車や航空宇宙用途に新たな可能性を開いています。

**2. 規制の転換と持続可能性への高まる需要**

世界的なVOC規制の強化と循環型経済原則への重点化は、メーカーに従来の溶剤系プロセスを見直すよう促しています。これに対応して、電子線硬化はニッチな専門分野から、持続可能な生産を可能にする主流の技術へと移行しました。主要な機器プロバイダーは樹脂メーカーと協力し、ライン速度を最適化し、エネルギー使用量を最小限に抑える統合ソリューションを開発しています。この協力的なエコシステムは、継続的な性能向上を推進し、これまで実用的でなかったセグメントへの市場浸透をさらに加速させています。

**3. サプライチェーンのダイナミクスと弾力性**

2025年の米国関税調整の実施は、電子線硬化型コーティング部門に多面的な影響を与えました。特殊樹脂や原材料に対する関税の調整は、多くの配合業者にとって投入コストを増加させ、サプライチェーンの再調整を促しました。一部の樹脂生産者は、関税の影響を軽減するために地域生産戦略を追求し、北米内に施設を設立して国内市場に迅速に対応しています。この地理的再編は、重要なモノマーやオリゴマーのリードタイムを短縮しましたが、多額の設備投資と事業規模の拡大を必要としました。

これらの関税の変更は、競争上の位置付けも再形成しました。着地コストの増加に直面した輸入業者は、その増加分を下流に転嫁せざざるを得ず、メーカーに配合の最適化とプロセス効率の向上を迫っています。逆に、国内サプライヤーは相対的な価格優位性を獲得し、より大きな垂直統合と協力を促進しています。これらのダイナミクスを均衡させるため、いくつかの市場参加者は戦略的提携を結び、調達量をプールし、原材料ベンダーと優遇条件を交渉することで、関税引き上げの影響を緩和しています。初期の混乱にもかかわらず、2025年の関税制度の長期的な効果は、セクター内の弾力性を刺激することでした。調達の柔軟性と在庫管理への重点化は、高度な予測ツールとバッファーストック戦略への投資を促しました。企業が適応するにつれて、電子線硬化型コーティング市場は、将来の貿易変動に耐えうる強化されたサプライチェーン構造を持って出現する態勢が整っています。

**4. 多様なセグメンテーションレンズから見たエンドユース需要**

市場セグメンテーションを複数の視点から分析すると、需要の促進要因と性能要件に関する微妙な洞察が得られます。

* **産業エンドユース別**:自動車分野では、環境ストレスに対する耐久性から外装コーティングが好まれる一方、内装コーティングは迅速な硬化と低温処理の恩恵を受けています。電子機器分野では、精密な誘電特性の必要性から、熱損傷なしに硬化する回路基板やディスプレイコーティングの採用が進んでいます。医療用途では、デバイスコーティングに生体適合性と滅菌耐性が求められる一方、包装コーティングは輸送中にデリケートな機器を保護する必要があります。

* **樹脂タイプ別**:アクリレート系システムは、その比類ない硬化速度と汎用性により優位を占めていますが、エポキシ変性配合は優れた耐薬品性で注目されています。ポリエステル樹脂は柔軟性が最優先される場合に評価され、ポリウレタンハイブリッドは耐摩耗性のために選択されます。これらの樹脂選択は、特定の用途の性能要求と密接に一致しており、ターゲットを絞った配合開発の戦略的重要性を裏付けています。

* **アプリケーション別**:電子機器コーティングの重要性が高まっており、小型化と信頼性が不可欠です。医療機器コーティングは、規制の監視が強化されるにつれて同様に極めて重要です。金属部品には、耐食性を高めるために特殊な電子線硬化型コーティングが施され、包装および木材コーティングは、この技術の環境上の利点と迅速な生産サイクルを活用しています。

* **配合別**:液体システムは統合の容易さから広く採用され続けていますが、粉末ベースの代替品は溶剤フリーの特性から牽引力を得ています。

**5. 地域ごとのダイナミクス**

地域分析は、電子線硬化型コーティングの採用を形成する明確なダイナミクスを浮き彫りにしています。

* **米州**:北米では、堅固な製造基盤と厳格な環境規制が、自動車から電子機器に至るまでのセクターで電子線硬化への投資を刺激しています。カナダは、その資源優位性を活用して地域の配合業者に供給する樹脂前駆体の専門生産者として台頭しています。中南米では、フレキシブルパッケージングと初期段階の電子機器組立市場の成長に牽引され、採用の初期兆候が見られます。

* **欧州、中東、アフリカ(EMEA)**:西欧は、低排出ガス製造に対する政府のインセンティブに支えられ、先進的な自動車および航空宇宙設備でリードしています。中央および東欧諸国は、低い労働コストと主要な自動車OEMへの近接性を活用し、新たな需要センターを創出しています。中東では、石油化学分野のインフラ拡張が地域での樹脂生産を促進しており、アフリカのゆっくりと多様化する産業基盤は、物流の課題が解決されれば長期的な成長の可能性を提供します。

* **アジア太平洋**:アジア太平洋地域は最もダイナミックな市場であり続けています。中国の急速に拡大する電子機器および包装産業は、統合されたサプライチェーンと有利な政策枠組みに支えられ、電子線硬化型コーティングの最大の消費者となっています。日本と韓国は、精密光学機器や医療機器などのハイエンドアプリケーションで革新を続けており、東南アジアのハブはコーティングされた部品の受託製造を取り入れています。これらの地域差は、現地の規制体制、インフラの成熟度、エンドユース需要に対応した、オーダーメイドの市場参入および拡大戦略の必要性を強調しています。

**6. 主要企業の競争戦略**

電子線硬化型コーティング分野の主要企業は、技術的リーダーシップと付加価値サービスモデルを通じて差別化を図っています。ある著名な樹脂メーカーは、配合開発を加速するためにグローバルな技術センターネットワークを拡大し、顧客に迅速なプロトタイピングとオンサイトでの試験サポートを提供しています。別の主要企業は、加速器機器ベンダーと提携し、樹脂供給と設置およびプロセス最適化サービスを組み合わせたターンキー硬化ソリューションを提供しています。一方、ある特殊化学品プロバイダーは、IoT対応の硬化監視システムを展開し、エンドユーザーがリアルタイムで線量供給を追跡し、生産ライン全体で一貫した品質を確保できるようにすることで、デジタルトランスフォーメーションアジェンダを追求しています。このデータ駆動型アプローチは、高精度産業で強く共感を呼び、同社の競争上の地位を強化しています。同時に、多角的なコーティングコングロマリットは、電力消費を最大30%削減する新しい低エネルギー電子線プラットフォームを立ち上げ、厳格な炭素削減義務を負う顧客に対応することで、持続可能性を優先しています。これらの戦略的イニシアチブは、業界全体での統合とカスタマイズへの焦点を強調しています。市場が成熟するにつれて、樹脂配合業者、機器メーカー、サービスプロバイダー間の提携がますます一般的になっています。専門知識を共有し、インセンティブを調整することで、これらの協力は迅速な技術採用を可能にし、設備投資のリスクを軽減し、性能とコスト効率の継続的な改善を推進しています。

### 展望と提言

電子線硬化型コーティング市場は、技術革新、持続可能性へのコミットメント、およびサプライチェーンの弾力性によって、今後も力強い成長が期待されます。インダストリー4.0の概念、例えばリアルタイムのプロセス監視や適応制御アルゴリズムの統合は、硬化均一性をさらに洗練させ、廃棄物を削減することを約束しています。サプライチェーンのステークホルダーがデジタル化を受け入れるにつれて、分散型製造サイト全体で線量供給と樹脂性能を追跡する能力は、品質保証とトレーサビリティを向上させるでしょう。

業界リーダーは、急速な硬化速度と強化された機械的・化学的特性を組み合わせた次世代ハイブリッド樹脂の開発を促進するために、分野横断的なR&D協力に投資することが推奨されます。加速器メーカーとの提携を築くことは、技術移転を合理化し、エンドユーザーの採用障壁を低減するでしょう。さらに、デジタル硬化監視および分析プラットフォームを導入することは、リアルタイムのプロセス洞察を提供し、プロアクティブな品質管理を可能にし、廃棄物を削減します。

サプライチェーンの弾力性を強化するために、企業は複数の地域で原材料調達を多様化し、重要なオリゴマーやモノマーの戦略的バッファ在庫を確立すべきです。製品開発サイクルの早い段階で規制機関と連携することは、進化する環境基準への準拠を確実にし、コストのかかる再配合を回避するのに役立ちます。さらに、ターゲットとなるエンドユースセグメントの主要顧客とのパイロットプロジェクトを育成することは、電子線硬化の具体的な利点を実証し、リピート購入を加速させるでしょう。最後に、商業戦略を持続可能性の目標と整合させることは、市場での地位を強化します。低炭素製造の認証を追求し、定量化可能な環境上の利点を伝えることは、ブランドの評判を高め、プレミアム価格を要求することを可能にします。イノベーション、サプライチェーンの俊敏性、持続可能性を統合した全体的なアプローチを取ることで、業界のステークホルダーは新たな機会を捉え、電子線硬化型コーティングの長期的な成長を推進することができます。

以下に、ご指定の「電子線硬化型コーティング」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

序文

市場セグメンテーションと対象範囲

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

食品包装用途における無溶剤電子線硬化型コーティングの需要増加

硬化プロセスにおけるエネルギー消費を削減するための低電圧電子線システムの開発

電子線硬化型コーティングの耐擦傷性向上に向けたナノコンポジット添加剤の統合

耐久性向上のための自動車内装トリムコーティングへの電子線硬化技術の拡大

産業スループット高速化のためのUVおよび電子線ハイブリッド硬化システムの需要増加

持続可能性目標達成に向けた電子線硬化型配合におけるバイオベースオリゴマーの出現

電子線硬化プロセスパラメータ最適化のためのインライン監視・制御ソリューションの採用

困難な基材に対する高密着性電子線コーティングの研究への投資増加

2025年の米国関税の累積的影響

2025年の人工知能の累積的影響

電子線硬化型コーティング市場、樹脂タイプ別

アクリレート

エポキシ

ポリエステル

ポリウレタン

電子線硬化型コーティング市場、配合別

液体

粉末

電子線硬化型コーティング市場、装置タイプ別

リニアアクセラレータ型電子線装置

低エネルギー電子線装置

コンパクト/ラボスケール電子線システム

電子線硬化型コーティング市場、用途別

自動車

外装コーティング

内装コーティング

エレクトロニクス

回路基板コーティング

ディスプレイコーティング

医療

医療機器コーティング

包装コーティング

包装・ラベリング

軟包装

紙フィルム

プラスチックフィルム

硬質包装

金属缶

プラスチック容器

電子線硬化型コーティング市場、地域別

米州

北米

中南米

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

電子線硬化型コーティング市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

電子線硬化型コーティング市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競争環境

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

3M Company

Abrisa Technologies, Inc.

Akzo Nobel N.V.

Allnex Holdings S.à r.l.

Arkema S.A.

BASF SE

Beckers Group

Cork Industries, Inc.

Covestro AG

Dainichiseika Color & Chemicals Mfg. Co., Ltd.

Electron Beam Coatings, Inc.

Hexion Inc.

Huntsman Corporation

INX International Ink Co.

Mevex Corporation

PPG Industries, Inc.

R&D Coatings, Inc.

RAHN AG

図目次 [合計: 28]

表目次 [合計: 789]

*** 本調査レポートに関するお問い合わせ ***

電子線硬化型コーティングは、高エネルギーの電子線を塗膜に照射することで、溶剤を揮発させることなく瞬時に硬化させる革新的な技術であり、環境負荷低減と高性能化を両立するソリューションとして近年注目を集めています。この技術の根幹は、電子線が塗膜中の特定のオリゴマーやモノマーに直接作用し、ラジカルを生成するプロセスです。生成されたラジカルは連鎖重合反応を引き起こし、三次元網目構造を持つ強固な架橋ポリマーを形成します。この反応は、光重合開始剤を必須としないため、硬化剤由来の残存物による性能劣化のリスクが低く、酸素による重合阻害の影響も紫外線硬化に比べ少ない特徴を持ちます。常温での硬化が可能であるため、熱に弱い基材への適用も容易で、高速な生産ラインへの組み込みによる高い生産性も実現しています。

この電子線硬化型コーティングがもたらす利点は多岐にわたります。環境面では、溶剤を一切使用しないため、揮発性有機化合物(VOC)の排出がゼロであり、大気汚染や作業環境負荷を大幅に削減します。また、硬化に際して加熱が不要であるため、従来の熱硬化型と比較してエネルギー消費量を抑え、CO2排出量削減にも貢献します。製品性能の面では、緻密な架橋構造により、優れた高硬度、耐擦傷性、耐薬品性、耐摩耗性、そして高い密着性を実現し、製品の耐久性と信頼性を高めます。瞬時硬化という特性は、生産プロセスの大幅な短縮と効率化を可能にし、特に高性能が求められる分野で真価を発揮しています。

一方で、電子線硬化型コーティングにはいくつかの課題も存在します。最も顕著なのは、電子線加速器の初期設備投資が高額な点です。また、電子線照射時に発生するX線に対する厳重な遮蔽対策が必要であり、設置場所や運用に制約が生じます。塗膜の深部硬化性については、熱硬化型に比べて限界があるものの、一般的な厚みであれば問題なく対応可能です。これらの課題があるものの、その優れたメリットから適用範囲は拡大の一途を辿っています。具体的な応用例としては、自動車部品、ディスプレイ、包装材、建材、電子部品など、多岐にわたります。

将来的には、電子線硬化型コーティング技術はさらなる進化を遂げることが期待されています。より高性能な材料開発、装置の小型化・低コスト化、X線遮蔽技術の改良が進むことで、幅広い産業分野への普及が加速するでしょう。特に、持続可能な社会の実現に向けた環境規制の強化は、VOCフリーで省エネルギーな電子線硬化型コーティングの需要を一層高める要因となります。素材とプロセスの両面からの技術革新により、この技術は今後も様々な製品の高性能化と環境負荷低減に大きく貢献し、産業界の重要な基盤技術としての地位を確固たるものにしていくでしょう。