世界のグリオーマ治療市場:治療モダリティ(化学療法、免疫療法、放射線療法)別、製品タイプ(先発医薬品、後発医薬品)別、グリオーマグレード別、治療ライン別、分子サブタイプ別、患者年齢別、エンドユーザー別 — 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グリオーマ治療市場の現状、促進要因、および展望に関する詳細分析

### 市場概要

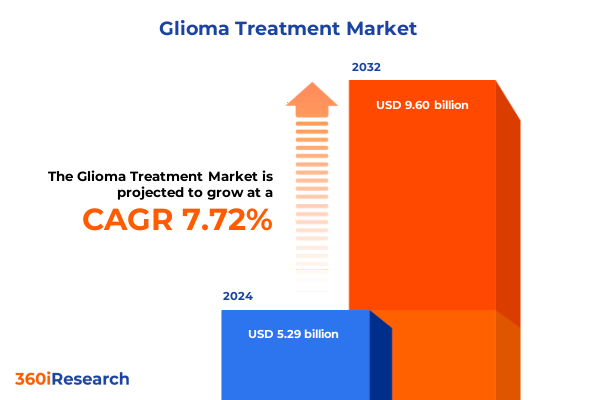

グリオーマ治療市場は、2024年に52.9億米ドルと推定され、2025年には57.0億米ドルに達し、2032年までに年平均成長率(CAGR)7.72%で96.0億米ドルに成長すると予測されています。グリオーマは神経腫瘍学において依然として満たされていない重要なニーズを抱える分野であり、米国で診断される原発性脳および中枢神経系腫瘍の4分の1以上を占めています。年間約10万人あたり6人がグリオーマと診断され、その半数以上が悪性度の高い多形性膠芽腫(glioblastoma multiforme)です。広範な臨床研究にもかかわらず、悪性脳腫瘍患者の5年相対生存率は40%を下回っており、その侵襲性と治療法の改善の緊急性が浮き彫りになっています。

現在のグリオーマ治療は、最大限安全な外科的切除に続き、放射線療法と化学療法を組み合わせるのが一般的です。標準的な化学療法レジメンでは、テモゾロミドなどのアルキル化剤が主に用いられ、放射線療法と併用することで、全生存期間の中央値が約15ヶ月に延長されました。しかし、長期的な予後は依然として厳しく、診断後5年以上生存する患者はごく一部に過ぎません。治療効果は、グリオーマの高度な不均一性と浸潤性という特徴によって制約されており、これが急速な再発と治療抵抗性の一因となっています。腫瘍内および腫瘍間の分子多様性は均一な薬剤感受性を妨げ、血液脳関門は効果的な薬剤送達に対する大きな障壁となり、腫瘍部位での治療濃度を制限しています。これらの課題が、生物学的障壁を回避し、腫瘍の不均一性を克服して患者の予後を改善できる治療法の探求を加速させています。

### 促進要因

グリオーマ治療のパラダイムは、免疫療法、標的分子薬剤、および先進的な薬剤送達技術における画期的な進歩によって大きく変革されています。

**1. 治療法の革新と未充足の臨床ニーズへの対応:**

* **免疫療法:** チェックポイント阻害剤やキメラ抗原受容体(CAR)T細胞療法などの免疫療法戦略は、初期研究段階を超えて重要な臨床試験へと移行しており、患者自身の免疫システムを活用して抵抗性腫瘍クローンに対抗する可能性を秘めています。腫瘍特異的抗原を標的とするワクチンや、腫瘍溶解性ウイルスも補完的なアプローチとして登場し、免疫抑制的な腫瘍微小環境を破壊し、高悪性度グリオーマの持続的な奏効を延長することを目指しています。

* **分子標的治療:** EGFR増幅やVEGFを介した血管新生など、グリオーマゲノミクスの理解が深まるにつれて、精密腫瘍学が推進されています。これらの経路を標的とする低分子阻害剤の開発に加え、MGMTプロモーターメチル化状態を利用するように設計された新規バイオロジクスは、より個別化されたレジメンの基礎を築いています。これらの標的療法は、従来の放射線療法プロトコルと統合されることで、局所制御を改善し、進化する抵抗性メカニズムに対処するための逐次的な併用戦略の道を開いています。

* **先進的な薬剤送達技術:** 血液脳関門の従来の制約に挑戦する薬剤送達の革新も同様に重要です。ナノ粒子ベースのキャリア、対流強化送達(convection-enhanced delivery)、および次世代の多機能プラットフォームは、治療薬の持続的な腫瘍内濃度を達成する上で前臨床での成功を示しています。このようなアプローチは、薬剤浸透を向上させるだけでなく、全身毒性を低減し、より積極的な投与スケジュールと、各患者の腫瘍プロファイルに合わせた個別化された治療ペイロードへの道を開いています。

**2. 多様な市場セグメンテーションによる洞察:**

グリオーマ治療市場の複雑さは、治療モダリティ、製品分類、および臨床サブグループにわたる多面的なセグメンテーションフレームワークによって強調されています。

* **治療モダリティ:** 化学療法(テモゾロミドなどのアルキル化剤、ビンクリスチンなどの抗微小管化合物)、免疫療法(CAR T細胞、チェックポイント阻害剤、治療用ワクチン)、放射線療法(密封小線源治療、先進外部照射技術)、外科的介入(低侵襲神経ナビゲーションシステム)、標的療法(EGFR阻害剤、VEGF拮抗薬)が含まれます。

* **製品タイプ:** ブランドバイオロジクスと低分子化合物、およびジェネリック医薬品が共存しています。ブランド製品は臨床試験パイプラインをリードする傾向がある一方、ジェネリックメーカーはバイオロジクスおよび低分子薬剤の複製に注力し、アクセスを拡大しています。

* **グリオーマのグレード:** 高悪性度腫瘍(退形成性星細胞腫、多形性膠芽腫)は侵襲的な表現型を示し、低悪性度変異体(びまん性星細胞腫、乏突起星細胞腫、乏突起膠腫)はより緩慢な経過をたどります。

* **治療ライン:** 第一選択レジメンは最大限の切除と同時化学放射線療法を優先し、その後、第二選択のサルベージプロトコル、第三選択の実験的アプローチが続きます。

* **分子サブタイプ:** 特にIDH変異状態とMGMTプロモーターメチル化は、予後層別化と治療反応性を決定する上で重要です。

* **患者年齢:** 18~64歳および65歳以上の成人コホート、ならびに13~17歳の思春期および0~12歳の小児サブセットに分類されます。

* **エンドユーザー:** 外来神経外科に特化した外来手術センター、臨床試験を進めるがん研究機関、定期的なフォローアップを管理する地域クリニック、および包括的な多分野にわたるケアを提供する病院が含まれます。

**3. 地域ごとの動向と主要企業の戦略的投資:**

* **アメリカ大陸:** 米国とカナダが研究と臨床実施を主導し、世界の免疫療法研究のほぼ半分が北米で発信されています。腫瘍治療電場デバイスや新規チェックポイント阻害剤の先駆的な承認は、堅牢な償還制度、広範な腫瘍ネットワーク、および早期導入の文化によって支えられています。

* **EMEA(欧州、中東、アフリカ):** 西欧諸国(ドイツ、フランス)は、欧州医薬品庁(EMA)の中央承認などの協力的な規制メカニズムに支えられ、免疫療法および標的分子薬剤を標準治療に統合しています。対照的に、東欧の一部や特定のアフリカ地域では、医療資金の制約が普及を遅らせています。中東では腫瘍学インフラへの投資が加速していますが、資源の不均一な配分が最先端のグリオーマケアへのアクセス格差を浮き彫りにしています。

* **アジア太平洋地域:** グリオーマ研究と治療能力の急速な拡大を経験しています。中国は世界の研究拠点として台頭し、免疫療法に関する全論文の4分の1以上を寄稿し、多数の初期段階CAR T細胞臨床研究を主催しています。日本の規制環境では、腫瘍溶解性ウイルス療法の初の条件付き承認が見られ、韓国とオーストラリアは精密神経外科プラットフォームを進化させています。

* **主要企業と投資:** グリオーマ治療の主要企業は、ターゲットを絞ったパイプラインと戦略的投資を通じて市場を形成しています。例えば、Optuneは多形性膠芽腫の多角的レジメンにおいて重要な役割を確立しています。大手製薬会社は、ライセンス契約や初期段階のバイオテクノロジー資産の買収を通じて腫瘍学ポートフォリオを強化しており、グローバルブランドと中国のバイオテクノロジー企業間の60億ドル規模の提携などがその例です。アストラゼネカなどの大手企業は、米国の関税提案に対応し、国内の研究開発および製造拡大に500億ドル以上を投じ、複数の州に新しい生産拠点を設立して供給の継続性を確保しています。

### 展望と課題

2025年4月に米国が発効した、医薬品有効成分(API)、医療機器、および重要な包装部品を含む輸入製品に対する一律10%の関税は、グリオーマ治療市場に大きな影響を与えています。同時に、中国からのAPIには25%、インドからのAPIには20%の関税が課され、機械および実験装置には最大25%の関税が適用されています。これらの課税は、グリオーマ治療に不可欠な化学療法剤や放射線療法送達システムの製造業者にとって、即座のコスト上昇を引き起こしました。

**1. 関税による課題とサプライチェーンの再編:**

* **コスト上昇と供給リスク:** テモゾロミドなどのアルキル化剤や抗微小管薬の中国製APIに依存するメーカーは、顕著なインフレ圧力に直面しており、これがブランド品とジェネリック品の両方の価格上昇につながる可能性があります。病院や外来クリニックも、デバイスや包装材料に対する関税が15%~25%に達するため、放射線療法アクセサリーや滅菌使い捨て品に対する費用が増加しています。

* **短期的混乱と長期的インセンティブ:** 関税によるインフレとサプライチェーンの再編の複合的な影響により、一部の大手バイオ医薬品企業は国内API生産や代替調達戦略を検討しています。短期的には、ジェネリック細胞毒性化合物のリードタイム延長やスポット不足が発生し、脆弱な患者の治療開始が遅れる可能性があります。長期的には、これらの関税は製造能力の国内回帰(reshoring)と米国生産施設への戦略的投資を促進しています。

**2. 業界の戦略的対応と将来の方向性:**

業界リーダーは、関税による調達リスクを軽減するためにサプライチェーンの多様化を優先すべきです。国内のAPIおよび賦形剤の生産能力を確立し、代替の低関税生産者との戦略的パートナーシップを補完することで、安定した薬剤供給とコスト構造の安定化が期待されます。

* **臨床開発の最適化:** 臨床開発への投資は、IDH変異やMGMTメチル化などの分子層別化基準を組み込んだモジュラー型試験デザインと、新たな標的薬剤や免疫療法を統合できる適応型プロトコルに重点を置くべきです。学術センターとバイオテクノロジーイノベーターを結びつける共同コンソーシアムは、初期段階の研究の財政的負担を分担しながら、概念実証研究を加速させ、規制承認への道を合理化することができます。

* **規制当局との連携:** 変化する関税政策や試験承認プロセスを乗り切るためには、規制当局との連携が不可欠です。保健当局との積極的な対話は、新規薬剤送達プラットフォームやバイオロジクスの迅速な審査を促進し、リアルワールドエビデンス生成に関する連携は、好ましい償還結果をサポートします。ステークホルダーはまた、関税交渉中に患者アクセスを保護するために、重要な抗がん剤に対する継続的な免除を提唱すべきです。

これらの戦略的措置は、外国への依存を軽減することを目的としていますが、コスト効率が実現されるまでに多大な設備投資と長期間を要する可能性があり、その間、支払者と医療提供者は価格変動の激化と製品不足という移行期間を乗り越える必要があります。グリオーマ治療市場は、革新的な進歩と経済的・規制的課題が複雑に絡み合う中で、持続的な成長と進化を遂げていくでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

序文

市場セグメンテーションとカバレッジ

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場洞察

* 化学療法および放射線療法への補助として腫瘍治療電場技術の急速な採用

* 再発性膠芽腫患者向け個別化ネオアンチゲンワクチン研究への投資増加

* 標的薬物送達のための血液脳関門通過ナノ粒子の画期的な開発

* グリオーマ診断および悪性度分類の精度を最適化するデジタル病理学とAI搭載画像診断プラットフォームの出現

* グリオーマ切除における外科的精度を高める術中MRIシステムの承認増加

* 低悪性度グリオーマ治療のための新規IDH阻害剤を探索する臨床試験の拡大

* バイオテクノロジー企業と学術機関間の戦略的提携によるグリオーマ免疫療法パイプラインの加速

2025年の米国関税の累積的影響

2025年の人工知能の累積的影響

グリオーマ治療市場、治療法別

* 化学療法

* アルキル化剤

* 抗微小管剤

* 免疫療法

* CAR T細胞療法

* チェックポイント阻害剤

* ワクチン

* 放射線療法

* 小線源治療

* 外照射療法

* 手術

* 分子標的療法

* EGFR阻害剤

* VEGF阻害剤

グリオーマ治療市場、製品タイプ別

* ブランド医薬品

* ジェネリック医薬品

グリオーマ治療市場、グリオーマの悪性度別

* 高悪性度

* 退形成性星細胞腫

* 膠芽腫

* 低悪性度

* びまん性星細胞腫

* 乏突起星細胞腫

* 乏突起膠腫

グリオーマ治療市場、治療ライン別

* 一次治療

* 二次治療

* 三次治療

グリオーマ治療市場、分子サブタイプ別

* IDH変異型

* IDH野生型

* MGMTメチル化陽性

* MGMT非メチル化

グリオーマ治療市場、患者年齢別

* 成人

* 小児

グリオーマ治療市場、エンドユーザー別

* 外来手術センター

* がん研究機関

* クリニック

* 病院

グリオーマ治療市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

グリオーマ治療市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

グリオーマ治療市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Novartis AG

* Roche Holding AG

* Merck & Co. Inc.

* Bristol-Myers Squibb Company

* Pfizer Inc.

* AstraZeneca PLC

* Johnson & Johnson

* AbbVie Inc.

* Takeda Pharmaceutical Company Limited

* Bayer AG

* Amgen Inc.

* Eli Lilly and Company

* Sanofi S.A.

* GlaxoSmithKline PLC

* Teva Pharmaceutical Industries Ltd.

* Mylan N.V.

* Sun Pharmaceutical Industries Ltd.

* Cipla Limited

* Dr. Reddy’s Laboratories Ltd.

* Lupin Limited

* Aurobindo Pharma Limited

* Hikma Pharmaceuticals PLC

* Ipsen Biopharmaceuticals Inc.

* Eisai Co. Ltd.

* Arbor Pharmaceuticals LLC

図目次 [合計: 34]

1. 世界のグリオーマ治療市場規模、2018-2032年(百万米ドル)

2. 世界のグリオーマ治療市場規模、治療法別、2024年対2032年(%)

3. 世界のグリオーマ治療市場規模、治療法別、2024年対2025年対2032年(百万米ドル)

4. 世界のグリオーマ治療市場規模、製品タイプ別、2024年対2032年(%)

5. 世界のグリオーマ治療市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界のグリオーマ治療市場規模、グリオーマの悪性度別、2024年対2032年(%)

7. 世界のグリオーマ治療市場規模、グリオーマの悪性度別、2024年対2025年対2032年(百万米ドル)

8. 世界のグリオーマ治療市場規模、治療ライン別、2024年対2032年(%)

9. 世界のグリオーマ治療市場規模、治療ライン別、2024年対2025年対2032年(百万米ドル)

10. 世界のグリオーマ治療市場規模、分子サブタイプ別、2024年対2032年(%)

11. 世界のグリオーマ治療市場規模、分子サブタイプ別、2024年対2025年対2032年(百万米ドル)

12. 世界のグリオーマ治療市場規模、患者年齢別、2024年対2032年(%)

13. 世界のグリオーマ治療市場規模、患者年齢別、2024年対2025年対2032年(百万米ドル)

14. 世界のグリオーマ治療市場規模、エンドユーザー別、2024年対2032年(%)

15. 世界のグリオーマ治療市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

16. 世界のグリオーマ治療市場規模、地域別、2024年対2025年対2032年(百万米ドル)

17. 米州グリオーマ治療市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

18. 北米グリオーマ治療市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. 中南米グリオーマ治療市場規模

表目次 [合計: 1035]

*** 本調査レポートに関するお問い合わせ ***

グリオーマ、特に悪性度の高い膠芽腫(こうがしゅ)は、成人脳腫瘍の中で最も頻度が高く、極めて予後不良な疾患として知られています。その浸潤性の高い性質と、脳という生命維持に不可欠な臓器に発生することから、治療は非常に困難を極めます。標準治療が確立されているものの、再発は避けがたく、新たな治療法の開発が喫緊の課題となっています。本稿では、グリオーマ治療の現状と課題、そして将来に向けた展望について包括的に解説します。

グリオーマ治療の根幹をなすのは、手術、放射線治療、そして化学療法を組み合わせた集学的治療です。まず、手術は可能な限り腫瘍を摘出する「最大安全切除」を目指します。これにより、診断の確定、腫瘍量の減量、そして症状の緩和が図られますが、グリオーマの浸潤性のため、完全な切除は極めて困難です。手術後には、残存する腫瘍細胞を標的とする放射線治療が行われます。これは通常、化学療法薬であるテモゾロミド(TMZ)と併用され、その後の維持療法としてもTMZが投与されるのが標準的な治療プロトコルです。TMZはアルキル化剤としてDNAに損傷を与え、腫瘍細胞の増殖を抑制します。

しかしながら、この標準治療をもってしても、グリオーマの再発は避けられないのが現状です。その主な理由として、腫瘍細胞の脳内への広範な浸潤、薬剤が脳血液関門(BBB)を通過しにくいこと、そして腫瘍内部の細胞の多様性(ヘテロジェニティー)が挙げられます。特に、治療抵抗性を持つがん幹細胞の存在は、再発の大きな要因とされており、これらの課題がグリオーマ治療の限界を生み出しています。

このような背景から、新たな治療戦略の開発が精力的に進められています。分子標的治療は、腫瘍細胞特有の遺伝子変異やタンパク質を標的とするもので、EGFR変異やIDH変異など、複数の分子経路が研究されていますが、単一の分子標的薬では十分な効果が得られにくいのが現状です。近年注目される免疫療法では、免疫チェックポイント阻害薬が他のがん種で成果を上げていますが、グリオーマにおいては腫瘍微小環境の免疫抑制的な性質により、期待されたほどの効果はまだ得られていません。しかし、CAR-T細胞療法や腫瘍溶解性ウイルス療法といった、より直接的に免疫系を活性化させるアプローチの研究が進められています。

また、電場療法(TTF: Tumor Treating Fields)は、特定の周波数の電場を頭部に当てることで、がん細胞の分裂を阻害する物理的な治療法であり、標準治療に上乗せすることで生存期間の延長が報告され、既に臨床応用されています。これらの新しい治療法は、個々の患者の腫瘍の分子学的特徴に基づいた「個別化医療」の実現を目指しており、ゲノム解析の進展により、患者ごとの遺伝子変異プロファイルを詳細に把握し、最適な治療選択を行うことが可能になりつつあります。

グリオーマ治療は依然として多くの課題を抱えていますが、基礎研究から臨床応用まで、多岐にわたるアプローチが試みられており、その進歩は着実に加速しています。将来的には、これらの革新的な治療法が融合し、より効果的で副作用の少ない治療戦略が確立されることで、グリオーマ患者の予後が大きく改善されることが期待されます。