世界の糖尿病食品市場:製品タイプ別(ベーカリー製品、菓子類、乳製品)、原材料タイプ別(人工甘味料、天然甘味料、ナッツ・シード類)、包装形態別、食事タイプ別、流通チャネル別、エンドユーザー別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 糖尿病食品市場の動向、推進要因、および展望に関する詳細レポート

### 市場概要

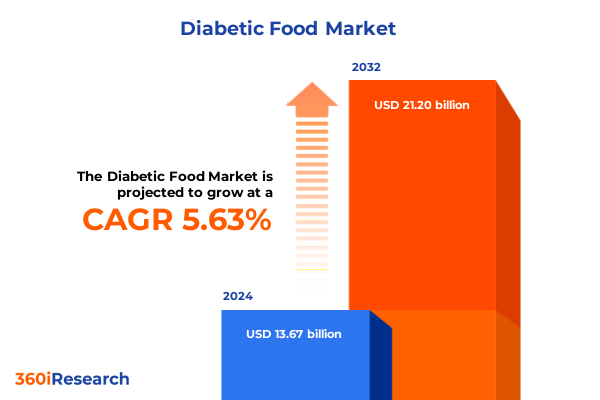

糖尿病食品市場は、2024年に136.7億米ドルと推定され、2025年には144.0億米ドルに達し、2032年までに年平均成長率(CAGR)5.63%で212.0億米ドルに成長すると予測されています。この市場は、単なる制限的な食事という従来の概念を超え、血糖値管理と患者の転帰改善に不可欠なホリスティックな健康管理の要として進化しています。現代の糖尿病栄養食品は、血糖コントロールだけでなく、味、食感、そして全体的なウェルネスを重視しており、医療効果と感覚的満足度、ライフスタイルへの統合が調和する消費者期待の変化を反映しています。

この分野には、医療専門家、介護者、患者自身を含む多様なステークホルダーが関与し、包括的な食事アプローチを形成しています。栄養専門家と食品技術者の間のパートナーシップは、マクロ栄養素プロファイルと抗血糖特性を持つ機能性成分のバランスを取る配合の開発を推進しており、糖尿病食品は栄養密度と嗜好性の基準を再構築しています。業界参加者にとって、進化する製品パラダイム、規制枠組み、および消費者の考え方を深く理解することは極めて重要です。本レポートは、糖尿病食品に影響を与える主要な変化の包括的な概要を提供し、科学的厳密さと料理の革新が融合する状況を乗り切るために必要な洞察を意思決定者に提供します。

### 推進要因

糖尿病食品セクターは、新たな技術的進歩と消費者の優先順位の変化によって、大きな変革期を迎えています。

**1. 技術革新と消費者の健康意識の高まり:**

持続血糖モニタリング(CGM)プラットフォームがデジタルウェルネスアプリケーションと直接連携し、リアルタイムのフィードバックループを通じて製品の強化に貢献しています。この統合は、データ駆動型の推奨事項が成分選択と分量調整を導くパーソナライズされた栄養への傾向を強調しています。同時に、消費者の代謝健康に対する意識は、炎症制御、腸内マイクロバイオームのバランス、心血管リスクにまで広がり、機能性繊維、植物由来の生理活性物質、アダプトゲン植物を糖尿病食品の配合に組み込む動きを加速させています。これにより、製品開発者は従来の甘味料代替から、感覚的な魅力を維持しつつ、特定の健康上の利点を提供する多機能成分へと移行しています。食品科学の革新者とバイオテクノロジー企業とのコラボレーションにより、代替タンパク質や精密発酵プロセスが活用され、効果、味、利便性の最適なバランスを実現する次世代の糖尿病食品の基盤が築かれ、消費者の体験と市場の期待を再定義しています。

**2. 米国の関税政策調整の影響:**

最近の米国の関税政策調整は、糖尿病食品のサプライチェーン全体に影響を及ぼし、原材料の調達と最終製品の流通の両方に影響を与えています。特定のグローバルサプライヤーから調達される成分は、着地コストの変動を経験しており、メーカーは調達戦略を再評価し、ニアショアリングの選択肢を模索するよう促されています。この再調整は、一貫した成分品質を維持しつつ、価格安定性を確保するという imperative によって推進されています。輸入コストの増加は、低血糖穀物やステビア栽培者の国内生産者との戦略的パートナーシップへの投資を促進し、国際貿易の変動への露出を軽減する垂直統合型サプライチェーンの構築を目指しています。さらに、地域処理施設は、関税変更によって導入された物流の複雑さを相殺するため、代替甘味料や繊維濃縮物の拡大された量を収容するように最適化されています。その結果、企業はこれらの動的な条件を活用して、サプライヤーネットワークを多様化し、製造プロセスにおける自動化を加速することで、レジリエンスを強化しています。この戦略的再配置は、差し迫ったコスト圧力を解決するだけでなく、長期的なバリューチェーンの俊敏性を強化し、糖尿病食品セクターが進化する貿易状況や規制の変化に迅速に適応できるようにしています。

**3. 糖尿病食品の多様なセグメンテーション:**

糖尿病食品は、製品構成とターゲットとなる消費者層の両方に根ざした複雑な差別化の層を示しています。焼き菓子の中では、従来のパン配合から、繊維とタンパク質を豊富に含むケーキやクッキーのバリエーションへと明確な進歩が見られ、食事の機会全体で味の好みに対応しています。菓子セグメントも同様の革新を示しており、血糖値の急上昇を心配することなく満足のいく感覚体験を提供する植物ベースの甘味料を注入したキャンディーやチョコレートが登場しています。

多様な成分分類は、市場のポジショニングにさらに影響を与えます。人工甘味料は正確な甘さの制御に不可欠であり続ける一方、天然甘味料や全粒穀物の配合は、最小限の加工を求める消費者にアピールしています。ナッツと種子は、健康的な脂肪と微量栄養素を提供し、持続的なエネルギー放出をサポートする食感向上剤として注目を集めています。包装の多様性も補完的な役割を果たし、パウチは外出先での利便性を提供し、瓶や缶はプレミアムまたはファミリースタイルの使用状況を示唆しています。

食事の好みは、セグメンテーションの洞察に別の側面を加えます。グルテンフリー、ケトジェニック、低血糖の分類は、異なる代謝上の考慮事項に対応し、ヴィーガン配合は倫理的および環境的基準を満たします。流通経路は、薬局や専門店などの従来の小売環境と、消費者直販の関係を促進するデジタルストアフロントにまたがっています。最終的に、製品開発者は、前糖尿病患者や非糖尿病の健康志向の個人から、確立された糖尿病管理のニーズを持つ人々まで、幅広いエンドユーザーに合わせて製品を調整し、多様な健康の旅を反映した選択肢のタペストリーを作成しています。

**4. 地域別の発展と市場採用:**

地域ごとのダイナミクスは、世界の糖尿病食品の革新と採用パターンに大きな影響を与えています。

* **アメリカ大陸:** 成熟した医療インフラと広範な保険適用が、専門的な糖尿病食品の配合を標準的なケアレジメンに統合する基盤となっています。主要なフードサービスおよび小売チェーンは、医療機関と協力して治療食ソリューションを提供し、主流の受け入れを加速させ、体験型マーケティングイニシアチブを推進しています。

* **ヨーロッパ、中東、アフリカ(EMEA):** 栄養表示とクレーム検証に関する規制の収束は、糖尿病対応製品に対する消費者の信頼を育んでいます。同時に、一部の市場における政府主導の補助金プログラムは、脆弱な層にとって強化食品をより利用しやすくしています。これらの政策枠組みは、文化的多様性によって補完され、伝統的なレシピと低血糖成分を融合させた地域固有のフレーバープロファイルを生み出し、料理の遺産を維持しつつ代謝の健康を促進しています。

* **アジア太平洋地域(APAC):** 急速な都市化と可処分所得の増加は、糖尿病ケアに合わせた便利で健康志向のスナックの需要を促進しています。地元のメーカーは、グローバルな成分スペシャリストと提携して配合を現地化し、手頃な価格とプレミアムなポジショニングのバランスを取っています。経済成長と健康意識のこの収束は、この地域を糖尿病栄養のブレークスルーに焦点を当てた機敏なスタートアップやイノベーションアクセラレーターの温床として位置付けています。

**5. 主要企業の戦略的取り組み:**

糖尿病栄養分野の主要企業は、戦略的提携を築き、画期的な製品ポートフォリオにリソースを投入しています。主要企業は、学術機関との独自の共同研究を活用して、新しい甘味料システムや繊維ブレンドの生理学的影響を検証しています。これらのパートナーシップは、医療専門家や患者コミュニティの間で製品の信頼性を高める臨床的承認を確保する上で不可欠です。イノベーション投資は、血糖調節と腸内マイクロバイオームのサポートや抗炎症特性などの付随的な健康上の利点を統合する多機能プラットフォームに集中しています。企業はまた、アジャイルなR&Dプロセスを採用して反復サイクルを加速させ、再配合された製品の市場投入を迅速化しています。さらに、いくつかの企業は、ジョイントベンチャーを通じて製造拠点を拡大し、新しいバイオ成分や特殊な穀物栽培の生産規模を最適化しています。並行して、eコマースとのコラボレーションやサブスクリプションベースのモデルを通じて流通戦略が洗練され、パーソナライズされた糖尿病食キットが提供されています。パーソナライズされたエンゲージメントプラットフォームは、ユーザーとの直接的なコミュニケーションを促進し、反復設計に役立つフィードバックを収集し、ブランドロイヤルティを育んでいます。これらの取り組みは、最前線の企業が技術力と消費者中心の製品体験を一致させるための協調的な努力を強調しています。

### 展望と戦略的方向性

糖尿病食品セクターのリーダーは、新たな健康トレンドを活用し、サプライチェーンを強化し、持続可能な成長軌道を促進するために、以下の戦略的方向性を優先すべきです。

まず、臨床的証拠と消費者の洞察を一致させるモジュール型研究フレームワークの開発を優先し、ターゲットを絞った製品強化と差別化された価値提案を可能にすることです。共同R&Dインキュベーターに投資することで、組織は次世代成分の発見を加速させるとともに、科学パートナーのコンソーシアム全体でリスクを共有できます。

次に、ブロックチェーンやデジタルトレーサビリティソリューションを通じてエンドツーエンドのサプライチェーンの透明性を受け入れることで、消費者の信頼を育み、規制遵守を合理化できます。このようなシステムは、成分の出所を検証するだけでなく、生産ワークフローのリアルタイムの可視性を提供し、貿易政策の変更や原材料の制約に対応する際の俊敏性を高めます。

さらに、デジタルヘルスプラットフォームや遠隔医療プロバイダーとの戦略的提携を育成することで、統合された糖尿病食計画サービスの機会を解き放つことができます。食事の推奨事項と血糖モニタリングデータを同期させるブランド体験を共同で作成することは、ブランドのポジショニングを強化し、顧客エンゲージメントを深めます。

最後に、成分調達とパッケージング設計全体に持続可能性の原則を組み込むことは、環境意識の高い消費者に響きます。生分解性材料の導入や再生農業イニシアチブとの提携は、環境への影響を軽減するだけでなく、糖尿病栄養製品の倫理的物語を強化します。これらの戦略的アプローチは、市場の進化に対応し、長期的な成功を確実にするための重要な道筋を示しています。

以下に、ご指定の「糖尿病食品」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 詳細なマクロ追跡機能を備えたケトフレンドリーな糖尿病食ミールキットに対する消費者の需要の高まり

5.2. 糖尿病製品ライン向け天然由来機能性甘味料の革新

5.3. AIを活用した糖尿病食プランニングサービスを提供するパーソナライズ栄養プラットフォームの拡大

5.4. 血糖値管理のために特別に調合された高繊維のすぐに食べられる朝食オプションの成長

5.5. 糖尿病患者向け食品配達アプリへの持続血糖モニタリングデータの統合

5.6. 食後血糖反応を緩和するための難消化性デンプンを使用した風味豊かなスナック代替品の開発

5.7. 糖尿病管理のためにクロムとマグネシウムを強化した乳製品代替品の出現

5.8. インスリンポンプメーカーと食品ブランド間の、個別化された糖尿病栄養ソリューションのためのコラボレーション

5.9. 低GI糖尿病食品成分のトレーサビリティと信頼性を高めるためのブロックチェーン技術の利用

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **糖尿病食品市場、製品タイプ別**

8.1. 焼き菓子

8.1.1. パン

8.1.2. ケーキ

8.1.3. クッキー

8.2. 菓子

8.2.1. キャンディ

8.2.2. チョコレート

8.3. 乳製品

8.3.1. チーズ

8.3.2. 牛乳

8.3.3. ヨーグルト

8.4. スナック

8.4.1. チップス

8.4.2. クラッカー

8.4.3. ナッツ

9. **糖尿病食品市場、成分タイプ別**

9.1. 人工甘味料

9.2. 天然甘味料

9.3. ナッツ&シード

9.4. 全粒穀物

10. **糖尿病食品市場、包装タイプ別**

10.1. 箱

10.2. 缶

10.3. 瓶

10.4. パウチ

11. **糖尿病食品市場、食事タイプ別**

11.1. グルテンフリー

11.2. ケトジェニック

11.3. 低GI

11.4. ヴィーガン

12. **糖尿病食品市場、流通チャネル別**

12.1. オフライン

12.1.1. 薬局

12.1.2. 専門店

12.1.3. スーパーマーケット&ハイパーマーケット

12.2. オンライン

12.2.1. 企業ウェブサイト

12.2.2. Eコマースウェブサイト

13. **糖尿病食品市場、エンドユーザー別**

13.1. 糖尿病患者

13.2. 非糖尿病患者

13.3. 糖尿病予備群

14. **糖尿病食品市場、地域別**

14.1. アメリカ

14.1.1. 北米

14.1.2. 中南米

14.2. ヨーロッパ、中東、アフリカ

14.2.1. ヨーロッパ

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. **糖尿病食品市場、グループ別**

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. **糖尿病食品市場、国別**

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. **競合情勢**

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. Abbott Laboratories

17.3.2. Adani Group

17.3.3. Amy’s Kitchen, Inc.

17.3.4. Archer Daniels Midland Company

17.3.5. Beneo GmbH

17.3.6. Cargill, Incorporated

17.3.7. Danone

17.3.8. Fifty 50 Foods, Inc.

17.3.9. General Mills, Inc.

17.3.10. Hain Celestial Group

17.3.11. Ingredion Incorporated

17.3.12. Kellogg Company

17.3.13. Mars Inc.

17.3.14. Mondelez International, Inc.

17.3.15. Nestlé S.A.

17.3.16. PepsiCo Inc.

17.3.17. Sriram Diabetic Foods

17.3.18. The Coca-Cola Company

17.3.19. The Hershey Company

17.3.20. The Kraft Heinz Company

17.3.21. Tyson Foods, Inc.

17.3.22. Unilever PLC

17.3.23. Vitalicious, Inc.

**図表リスト [合計: 32]**

* 図1. 世界の糖尿病食品市場規模、2018-2032年(百万米ドル)

* 図2. 世界の糖尿病食品市場規模、製品タイプ別、2024年対2032年(%)

* 図3. 世界の糖尿病食品市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 図4. 世界の糖尿病食品市場規模、成分タイプ別、2024年対2032年(%)

* 図5. 世界の糖尿病食品市場規模、成分タイプ別、2024年対2025年対2032年(百万米ドル)

* 図6. 世界の糖尿病食品市場規模、包装タイプ別、2024年対2032年(%)

* 図7. 世界の糖尿病食品市場規模、包装タイプ別、2024年対2025年対2032年(百万米ドル)

* 図8. 世界の糖尿病食品市場規模、食事タイプ別、2024年対2032年(%)

* 図9. 世界の糖尿病食品市場規模、食事タイプ別、2024年対2025年対2032年(百万米ドル)

* 図10. 世界の糖尿病食品市場規模、流通チャネル別、2024年対2032年(%)

* 図11. 世界の糖尿病食品市場規模、流通チャネル別、2024年対2025年対203

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

糖尿病食品とは、糖尿病患者が血糖値を適切に管理し、合併症のリスクを低減することを目的として開発された、特定の栄養成分が調整された食品群を指します。かつては「病者用食品」として特別な位置づけがなされ、厳格な制限食の一部と見なされることもありましたが、現代においては、特定の栄養成分を調整することで、血糖値の急激な上昇を抑制したり、カロリー摂取を管理しやすくしたりする食品全般を指す傾向にあります。これらは、糖尿病の治療そのものではなく、あくまで食事療法を補助し、患者の食生活の選択肢を広げるツールとして理解されるべきです。

これらの食品の主な特徴としては、まず糖質の吸収を穏やかにする低GI(グリセミック・インデックス)設計が挙げられます。精製された糖質を避け、食物繊維が豊富な全粒穀物や野菜などを積極的に利用することで、食後の血糖値スパイクを防ぎます。また、砂糖の使用量を減らすか、あるいは人工甘味料や天然甘味料(エリスリトールなど)に置き換えることで、糖質とカロリーの摂取量を抑える工夫が凝らされています。さらに、脂質や塩分の含有量にも配慮がなされ、動脈硬化や高血圧といった糖尿病の合併症リスクを低減する目的も含まれています。高タンパク質、高食物繊維であることも多く、満腹感を持続させ、過食を防ぐ効果も期待されます。

具体的な糖尿病食品には、糖質オフのパンや麺類、低糖質スイーツ、人工甘味料を使用した飲料など、加工食品として市販されているものが多く見られます。これらの中には、特定保健用食品(トクホ)や機能性表示食品として、血糖値の上昇を抑える効果が科学的に証明されているものもあります。しかし、糖尿病食品という枠にとらわれず、日々の食卓に並ぶ食材そのものも、選び方次第で糖尿病管理に適したものとなり得ます。例えば、野菜、きのこ、海藻類、魚、赤身肉、豆腐などの未加工食品は、もともと糖質が少なく、バランスの取れた食事の基盤となります。

しかし、糖尿病食品に対する誤解も少なくありません。「糖尿病食品だからいくら食べても大丈夫」という考えは危険です。これらの食品もカロリーを含んでおり、過剰に摂取すれば血糖値や体重に悪影響を及ぼす可能性があります。特に、糖質オフと表示されていても、脂質やカロリーが高い場合があるため、必ず栄養成分表示を確認し、適切な量を守ることが極めて重要です。また、特定の加工食品に頼りすぎるのではなく、多様な食材を組み合わせたバランスの取れた食事が、糖尿病管理の基本であることを忘れてはなりません。

近年では、糖尿病の食事療法は、かつてのような厳格な制限食から、個々のライフスタイルや好みに合わせた柔軟なアプローチへと変化しています。糖尿病食品も、単なる代替品としてではなく、食の選択肢を広げ、QOL(生活の質)を向上させる一助として位置づけられています。重要なのは、自身の病状や生活習慣を理解し、医師や管理栄養士といった専門家と相談しながら、最適な食事プランを立てることです。

結論として、糖尿病食品は、糖尿病患者が血糖値を適切に管理し、健康的な食生活を送るための有効な選択肢の一つです。しかし、それらは魔法の薬ではなく、あくまで食事療法全体の一部として機能します。栄養成分表示の確認、適量の摂取、そして何よりも専門家のアドバイスに基づいたバランスの取れた食生活こそが、糖尿病と向き合う上で最も重要な要素であり、その理解が、より豊かな食生活へと繋がる道を開くのです。