世界の無人戦闘システム市場:製品タイプ(空中、地上、海上)別、ペイロードタイプ(指向性エネルギー兵器 (DEW)、電子戦ペイロード、運動エネルギー兵器)別、航続時間別、自律レベル別、用途別、エンドユーザー別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 無人戦闘システム市場:概要、推進要因、展望(2025-2032年)

### 市場概要

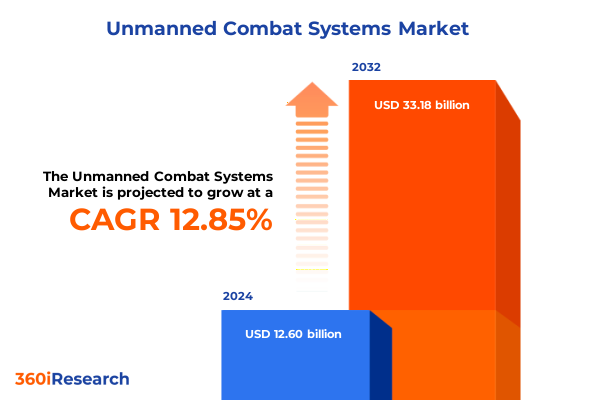

無人戦闘システム市場は、急速な技術革新、地政学的変動、そして戦略的な防衛上の要請に支えられ、現代の防衛アーキテクチャにおいて不可欠な要素として台頭しています。2024年には126億ドルの市場規模と推定され、2025年には141.4億ドルに達し、2032年までには年平均成長率(CAGR)12.85%で331.8億ドルに拡大すると予測されています。翼に搭載されるドローン護衛機から自律型地上車両に至るまで、これらの高度に適応可能なプラットフォームは、戦力投射と状況認識の伝統的な概念を再構築しています。高度なセンサー、人工知能(AI)、および強靭な通信ネットワークの融合により、軍はこれまで達成不可能だった精度と持続性で任務を遂行できるようになり、人的オペレーターへのリスクを効果的に軽減しつつ、作戦テンポを向上させています。この背景のもと、世界の防衛関係者は、無人システムを大規模に統合するために戦力構造を再調整しています。費用対効果の高い消耗型プラットフォームが普及するにつれて、防衛計画担当者は無人戦闘システムを補助的な資産としてではなく、多領域作戦の中核的なイネーブラーとして捉えるようになっています。

### 市場推進要因

無人戦闘システム市場の成長は、主に以下の要因によって推進されています。

**1. 技術革新と自律性の進化:**

過去2年間で、自律性は概念的な可能性から戦場の現実へと移行し、交戦パラダイムに根本的な変化をもたらしました。高度な機械学習アルゴリズムは、無人システムに動的な目標認識と適応的なミッション計画能力を与え、従来の防衛ネットワークを圧倒する群れ行動を可能にしています。同時に、協調戦闘航空機プログラムへの投資が加速し、有人・無人連携(Manned-Unmanned Teaming)が進展しています。例えば、米空軍は有人戦闘機と並行してウィングマンドローンを配備するために多額の資金を投入しており、これによりミッション範囲が拡大し、パイロットの生存性が向上しています。デジタル接続性とネットワーク中心の戦術も進化し、分散したプラットフォーム間で安全で低遅延のリンクを構築し、リアルタイムのセンサー融合と分散型意思決定を促進しています。電磁波が競合する環境では、スペクトル管理プロトコルによって強化された強靭な通信アーキテクチャが、敵の妨害下でもミッションの継続性を支えています。一方、対UAS(無人航空機システム)対策は、ポイントソリューションから、指向性エネルギー兵器、運動エネルギー迎撃ミサイル、AI駆動型脅威分析を組み合わせた統合スイートへと成熟し、ドローン時代の防空に対する包括的なアプローチを反映しています。これらの変革的な潮流は、運用概念の転換を検証し、迅速な調達経路のリスクを軽減する規制上のマイルストーンや多領域演習によって増幅されています。レガシープラットフォームが無人システムインターフェースに対応するために近代化されるにつれて、相互運用性標準とデータセキュリティフレームワークが連合軍作戦の重要なイネーブラーとして浮上しています。この技術的、教義的、政策的要因の融合は、プラットフォーム中心の戦術から、モジュール式でインテリジェントなネットワーク化された能力によって定義されるエコシステムへの集団的な移行を強調しています。

**2. 地政学的変動と戦略的防衛上の要請:**

急速な技術進歩と地政学的な断層線の変化が特徴の時代において、無人戦闘システムは現代の防衛アーキテクチャに不可欠な要素として浮上しています。世界の防衛関係者は、無人システムを大規模に統合するために戦力構造を再調整しています。最近の行政命令は、国内生産の加速、重要なサプライチェーンの確保、概念から配備までイノベーションを推進する官民パートナーシップの育成という政策的要請を強調しています。費用対効果の高い消耗型プラットフォームが普及するにつれて、防衛計画担当者は無人戦闘システムを補助的な資産としてではなく、多領域作戦の中核的なイネーブラーとして捉えるようになっています。

**3. 貿易政策とサプライチェーンの強靭化:**

2025年、米国政策立案者は、国内の無人システムサプライチェーンを確保し、外国の敵対国への戦略的依存を抑制するために貿易手段を強化しました。最近の分析によると、防衛上重要な輸入品に対する広範な関税は、国家安全保障産業の保護に関する超党派の合意を反映し、実効税率が22%近くで安定する可能性が高いとされています。同時に、商務省はドローン輸入に関するセクション232調査を開始し、補助金を受けた外国生産に関連する潜在的リスクを評価し、ポリシリコンおよび関連部品に対する新たな保護関税を検討しています。これらの累積的な貿易措置は、連邦および同盟国の防衛予算全体にわたる調達ダイナミクスを再構築しています。エンドユーザーが関税引き上げの影響を評価するにつれて、主要請負業者やシステムインテグレーターは、米国の製造業者とのパートナーシップ深化や現地組立施設への投資など、代替調達戦略を模索しています。特定のサブシステムのユニットコストは上昇しましたが、戦略的計算はサプライチェーンの強靭性、技術的自立、および国家防衛指令への準拠に重点を置いています。その結果、関係者は関税による変動を緩和するために、国内の研究開発、人材育成プログラム、および省庁間調整メカニズムへの投資を優先しています。

### 市場セグメンテーションの洞察

無人戦闘システム市場は、ミッション役割、プラットフォームアーキテクチャ、ペイロード統合によって多様な能力とミッション要件に分かれています。

* **製品タイプ:** 航空(Aerial)、地上(Ground)、海軍(Naval)に分類されます。航空システムは、固定翼の高高度長時間滞空機から回転翼のマルチローターおよびシングルローター構成、さらには新興のハイブリッドVTOL設計まで多岐にわたります。地上ロボットは、有脚、履帯、または車輪型があり、ロジスティクス、負傷者後送、サイト偵察のためのスケーラブルなソリューションを提供します。水上および水中海軍ドローンは、沿岸保護と対潜水艦戦能力を強化します。

* **ペイロードタイプ:** 指向性エネルギー兵器(DEWs)、電子戦ペイロード、運動エネルギー兵器が含まれます。ペイロードのカスタマイズは、無線周波数および衛星リンクを組み込んだ通信システムから、サイバー攻撃モジュールや妨害技術を特徴とする電子戦ペイロードに及びます。監視センサーは、電気光学赤外線、信号情報、合成開口レーダーを活用して、競合する環境全体で実用的なインテリジェンスを提供し、兵器システムは精密攻撃とエリア飽和ミッションの両方のために爆弾、銃、ミサイルを統合します。

* **耐久性:** 戦術的な短時間出撃から、長時間の滞空時間を必要とする戦略的なスタンドオフ作戦まで、範囲と耐久性によってセグメント化されます。

* **自律性レベル:** (本レポートでは明示的なセグメントとして挙げられていませんが、AIと機械学習の進化がそのレベルを決定します。)

* **アプリケーション:** 攻撃、戦闘支援、偵察・監視の領域に分類されます。攻撃セグメントには、精密な運動効果をもたらす誘導爆弾、徘徊弾薬、ミサイルが含まれます。これらを支援するのは、通信中継ノード、電子戦スイート、空中給油資産を統合し、ミッションの持続性と状況認識を拡張するように設計された戦闘支援プラットフォームです。同時に、偵察・監視型は、長距離、中距離、短距離の回廊で運用され、マルチセンサーパッケージを活用して、競合する環境全体で実用的なインテリジェンスを生成します。

* **エンドユーザー:** 空軍の戦略的および戦術的コマンド、陸軍の地上部隊および特殊部隊、海兵隊の遠征部隊、海軍の水上艦隊および潜水艦隊に及びます。

* **推進方式:** 電動バッテリーおよび燃料電池プラットフォーム、高出力ピストン、ターボジェット、ターボプロップエンジン、および並列または直列ハイブリッド構成が含まれます。

### 地域動向

無人戦闘システムの採用、規制、および防衛施設内での統合は、地域のダイナミクスによって大きく影響されます。

* **米州:** 国内産業基盤の拡大と軍種間の協力が、広範なパイロットプログラムと能力実証を推進しています。米国の戦略的投資と輸出管理改革は、カナダおよびラテンアメリカのパートナーとの同盟を促進し、地元の新興企業は国境警備、麻薬対策作戦、北極監視に対応する革新的なプロトタイプを迅速に投入しています。

* **欧州、中東、アフリカ(EMEA):** 防衛連合と協力体が、相互運用可能な配備を可能にするために技術標準を調和させています。欧州の防衛機関は、監視から攻撃の役割へと迅速に移行できるデュアルユース技術を優先し、湾岸諸国は国境管理とパイプライン保護を強化するために高度な航空ドローンを継続的に調達しています。アフリカ諸国は、多国間安全保障フレームワークを活用し、しばしば欧州のインテグレーターと提携して、対反乱作戦や平和維持ミッションのために低コストのUGV(無人地上車両)を模索しています。

* **アジア太平洋地域:** 迅速な国産開発プログラムと戦略的パートナーシップが、技術的自給自足競争を強調しています。オーストラリアの堅固な主権能力イニシアチブは、日本やインドとの輸出協力と補完し合い、東南アジアの海軍は海洋領域認識のために自律型水上艦艇をテストしています。地域的な緊張は配備タイムラインの加速を促し、多様な沿岸および陸上環境に最適化されたカスタム構成を推進しています。

### 競争環境

確立された防衛大手企業と機敏な革新企業が、無人戦闘システムの状況を形成するために競合しています。General Atomics Aeronautical Systemsは、数十年にわたるUAV(無人航空機)の専門知識を活用し、レガシー戦闘機フリートとの統合を目指すYFQ-42協調戦闘航空機デモンストレーターを進化させています。Northrop GrummanとBoeingは、持続的なSIGINT(信号情報)と徘徊弾薬を統合する高高度長時間滞空プラットフォームを追求し、Lockheed Martinは既存の機体に後付け可能なスケーラブルな電子戦ポッドとAI対応制御システムに注力しています。一方、Kratos Defense & Security Solutionsのような専門企業は、国防総省のレプリケーター戦略のもと、大量配備向けに設計された消耗型で低コストのドローンを推進しています。Shield AIとAnduril Industriesは、AI駆動型ナビゲーションと群れ戦術で自律性の限界を押し広げ、Textron SystemsやLeonardoなどの新興企業は、新しいVTOL(垂直離着陸)およびハイブリッド推進アーキテクチャを市場に投入しています。海軍の無人プラットフォームでは、SAABとL3Harrisが対潜水艦センサーと精密攻撃モジュールを統合して貢献しており、QinetiQやMilrem Roboticsのような地上ロボット専門企業は、戦闘支援とロジスティクスのための次世代UGVを提供しています。

### 展望と戦略的提言

業界リーダーは、新しいセンサー、エフェクター、自律ソフトウェアを既存のプラットフォームに迅速に統合できるモジュール型オープンアーキテクチャフレームワークを優先すべきです。標準ベースのインターフェースを採用することで、システムインテグレーターはアップグレードサイクルを短縮し、セキュリティ認証を維持しながらライフサイクルコストを削減できます。同様に重要なのは、厳格なテストと反復的な配備のバランスを取り、進化する戦場データが継続的なソフトウェア更新とハードウェア改良に反映されるようにするアジャイルな調達文化の育成です。サプライチェーンのリスクを軽減し、保護関税を遵守するためには、防衛関係者は国内製造コンソーシアムとの連携を深め、多層的なサプライヤーネットワークを確保する必要があります。デジタルツインシミュレーション訓練やAIアルゴリズム認証を含む人材育成プログラムへの投資は、高度な無人プログラムを大規模に維持するために必要な人材パイプラインを強化するでしょう。学術機関やテクノロジーインキュベーターとの協力は、自律アルゴリズム、対UAS防衛、および強靭な通信システムにおけるブレークスルーを加速させることができます。最後に、上級リーダーは、戦術的、作戦的、戦略的階層の要件を結びつける多領域ワーキンググループを設立すべきです。軍種間および同盟パートナー間でミッションの優先順位を調整することにより、意思決定者は能力ロードマップを調和させ、相互運用性を最適化し、規模の経済を実現することができます。これらの実行可能なステップは、組織が敵対的発展に先んじ、無人戦闘システムの急速な進化によってもたらされる機会を捉えることを可能にするでしょう。

以下に、提供された情報に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

## 目次 (Table of Contents)

1. **序文 (Preface)**

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法 (Research Methodology)**

3. **エグゼクティブサマリー (Executive Summary)**

4. **市場概要 (Market Overview)**

5. **市場インサイト (Market Insights)**

5.1. 精密交戦のための空中無人戦闘プラットフォームへの小型指向性エネルギー兵器システムの配備 (Deployment of compact directed energy weapon systems on aerial unmanned combat platforms for precision engagements)

5.2. 無人地上戦闘車両向けマルチセンサーフュージョンを用いた自律型脅威検知アルゴリズムの開発 (Development of autonomous threat detection algorithms using multi-sensor fusion for unmanned ground combat vehicles)

5.3. 電磁スペクトル攻撃から無人戦闘プラットフォームを保護するためのサイバー強化プロトコルの進化 (Evolution of cyber hardening protocols to protect unmanned combat platforms against electromagnetic spectrum attacks)

5.4. 紛争空域で運用される無人航空戦闘車両向けのステルス

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

無人戦闘システムは、現代の軍事技術において最も革新的かつ議論の的となっている分野の一つであり、その進化は将来の紛争の様相を根本的に変えうる可能性を秘めている。これは、人間が直接搭乗・操作することなく、遠隔操作または自律的な判断に基づいて任務を遂行する兵器システム全般を指し、航空、陸上、海上、水中といったあらゆる領域での応用が進められている。従来の人間中心の戦闘から、機械が主体となる新たな段階への移行を示唆しており、その技術的進歩は目覚ましいものがある。

このシステムの最大の利点は、兵士の生命を危険に晒すことなく、極めて危険な環境下での作戦遂行を可能にする点にある。核、生物、化学兵器汚染地域や、敵の猛攻が予想される最前線、あるいは深海や宇宙といった人間にとって過酷な環境においても、無人システムは活動を継続できる。また、人間の生理的限界に縛られないため、長時間の連続運用や、より高速かつ高機動な設計が可能となり、ステルス性や隠密性の向上にも寄与する。さらに、精密なセンサーとAIの組み合わせにより、標的の識別精度を高め、副次的な被害を最小限に抑える可能性も指摘されている。

しかしながら、無人戦闘システムの導入は、倫理的、法的、そして社会的な深刻な課題を提起している。特に、人間の介入なしに殺傷の判断を下す「自律型致死兵器システム(LAWS)」、いわゆる「キラーロボット」の出現は、国際社会で激しい議論を呼んでいる。戦争における責任の所在、国際人道法の適用、そして機械が人間の生命の価値をどのように判断するのかという根本的な問いは、未だ明確な答えが見出されていない。技術的な信頼性も課題であり、ソフトウェアのバグ、通信妨害、サイバー攻撃などによる誤作動や暴走のリスクは常に存在する。

加えて、無人戦闘システムの普及は、紛争のエスカレーションリスクを高める可能性も指摘されている。人間の意思決定プロセスを介さない高速な反応は、誤解や偶発的な衝突を大規模な紛争へと発展させる恐れがある。また、兵器の入手が容易になることで、非国家主体への拡散や、新たな軍拡競争を引き起こす懸念も拭えない。人間の直感や共感といった要素が欠如した機械が戦闘を主導することの、長期的な心理的・社会的な影響についても深く考察されるべきである。

現在、無人航空機(UAV)、無人地上車両(UGV)、無人水上艇(USV)、無人潜水機(UUV)など、多種多様な無人システムが開発・運用されており、その自律性のレベルは遠隔操作から半自律、そして完全自律へと段階的に進化している。AIや機械学習、群知能といった先端技術との融合により、これらのシステムはさらに高度化し、偵察、監視、攻撃、兵站支援など、多岐にわたる任務を遂行するようになるだろう。将来的には、人間と機械が協調して作戦を行う「マン・マシン・チーム」の概念が主流となる可能性も高い。

無人戦闘システムは、軍事技術の未来を形作る上で不可欠な要素となりつつあるが、その潜在的な恩恵と同時に、計り知れないリスクも内包している。したがって、この技術の発展は、単なる技術的進歩として捉えるのではなく、倫理、法律、国際関係、そして人類の未来といった広範な視点から、国際社会全体で慎重な議論と合意形成を進める必要がある。技術の悪用を防ぎ、その恩恵を最大限に引き出すためには、国際的な規範の確立と透明性の確保が喫緊の課題であり、人類がこの強力なツールをいかに賢明に管理していくかが問われている。