世界の旅客航空機用ケーブル市場:材料別(アルミニウム、銅、光ファイバー)、絶縁材別(FEP、PTFE、シリコーン)、定格電圧別、設置タイプ別、コネクタタイプ別、航空機タイプ別、用途別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

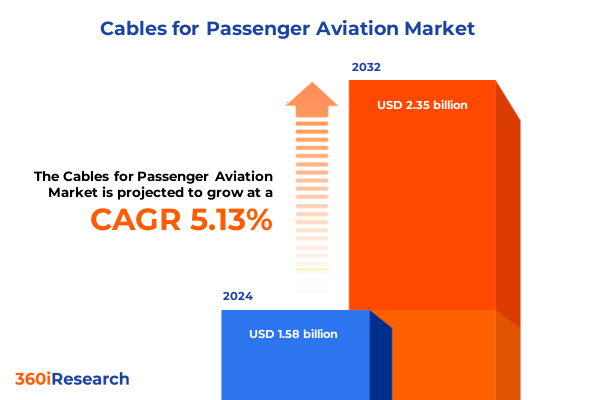

旅客航空機用ケーブル市場は、2024年に15.8億米ドルと推定され、2025年には16.5億米ドルに達し、2032年までに年平均成長率5.13%で23.5億米ドルに成長すると予測されています。近年、航空業界は、次世代航空機への最先端の電子システム、データ接続プラットフォーム、高度な電力供給ネットワークの統合を加速しており、旅客航空機用ケーブルの役割は根本的に変化しています。かつては電力や信号の受動的な導管に過ぎなかったケーブルは、コックピットのアビオニクスが完璧に機能し、機内Wi-Fiが途切れることなくストリーミングを提供し、照明システムが厳格な安全基準を満たすことを保証する生命線となっています。乗客の機内接続に対する期待の高まりと、規制当局によるますます厳格な要件の課せられる中、旅客航空機用ケーブルのアーキテクチャの複雑さと重要性は前例のないレベルに達しています。信頼性、軽量化、耐火性、帯域幅容量に対するこれらの収斂する要求を考慮すると、業界関係者は材料、絶縁化学、コネクタ設計を前例のない厳しさで評価するよう強いられています。本市場は、規制要件から破壊的な材料革新に至るまで、安全性、効率性、乗客体験の向上を世界中の航空機フリート全体で支え続ける旅客航空機用ケーブルの役割を理解するための基盤を築きます。

**主要推進要因**

**1. 技術革新とデジタル変革**

旅客航空機用ケーブル分野は、急速な技術進化によって変革期を迎えています。特に、光ファイバーコアとハイブリッド銅・光ファイバーハウジングの組み合わせへの移行は、ギガビット級の機内データスループットを可能にしています。また、ケーブルハーネスにスマートセンサーが統合されることで、リアルタイムの健全性監視と予測メンテナンスが実現し、航空機運航者は予期せぬダウンタイムをはるかに高い精度で予測できるようになり、運航の中断を減らし、ライフサイクルコスト効率を向上させています。同時に、航空会社やメンテナンスプロバイダーにおけるデジタル変革イニシアチブは、航空機健全性監視システムや地上ベースの分析プラットフォームとシームレスに統合できるオープンアーキテクチャの配線ソリューションを求めています。

**2. 規制変更と持続可能性の要請**

世界中の規制当局は、高プロファイルの事故を受けて客室の安全性を高めるため、難燃性、煙、毒性に関する基準を強化しており、架橋ポリエチレンやフッ素ポリマーブレンドなどの次世代絶縁材料に対する需要が急増しています。さらに、持続可能性の要請は、リサイクル可能でバイオ由来のジャケット材料の研究を促進し、旅客航空機用ケーブルサプライヤーをより広範な航空会社の脱炭素化ロードマップと連携させています。

**3. 米国関税措置の影響とサプライチェーンの再編**

2025年に施行された米国による主要ケーブル材料に対する新たな関税措置は、旅客航空機用ケーブルのサプライチェーン全体に大きな波紋を広げています。特定の地域からのアルミニウム、銅、および一部の光ファイバー輸入を対象とした関税は、調達コストを上昇させ、サプライヤー関係の再評価を引き起こしました。原材料価格の高騰に直面したケーブルメーカーは、マージン圧力にさらされ、契約再交渉を促し、北米のOEMおよびMROクラスターに近い場所での部品製造の現地化を加速させました。これらの貿易障壁は、サプライチェーンのレジリエンスに対する緊急性を高め、メーカーは調達拠点を多様化し、地域貿易協定の下でメキシコやカナダとのパートナーシップを育成し、欧州およびアジア太平洋地域の代替サプライヤーの認定プロセスを加速させることで対応しました。航空会社は、インテグレーターとより緊密に協力し、在庫バッファーを確立し、重要な導体および絶縁材料の長期的な価格ヘッジ戦略に取り組んでいます。これらの措置はリードタイムの変動を緩和したものの、同時に在庫維持コストを上昇させ、旅客航空機用ケーブル分野における戦略的なサプライチェーンマッピングとサプライヤーリスク評価の重要性を浮き彫りにしました。

**4. 用途別、材料別、航空機タイプ別の市場動向**

用途別の洞察では、データおよび通信システムが最も高い成長を遂げており、客室Wi-Fiバックボーン、オーバーヘッドストリーミングモジュール、座席エンターテイメントサブシステムでは、最小限の信号減衰と堅牢なEMIシールドを誇る光ファイバーおよびハイブリッドケーブルが求められています。同時に、アビオニクスおよび配電セグメントは、軽量化と熱安定性のために強化された高導電性銅およびアルミニウムコアに引き続き依存しています。これらの異なる用途のニーズは、乗客サービス向けの超軽量アセンブリと、飛行に不可欠なシステム向けの信頼性の高いハーネスという二極化を促進しています。

航空機タイプも重要な差別化軸です。短距離運航を支配する単通路型航空機フリートは、改修サイクルを加速しダウンタイムを削減するモジュール式プラグアンドプレイケーブルアセンブリを優先します。対照的に、双通路型およびリージョナルジェットの運航者は、ギャレー機器や高度な環境制御システム向けにより高い電圧配電をサポートできるハーネスアーキテクチャを求めており、ケーブルの耐久性と熱耐性が重視されます。ビジネスジェット用途では、特注のインテリアに合わせて、カスタマイズ可能なケーブル経路と特殊なコネクタ構成が、豪華さと性能のベンチマークを満たすために強調されます。

材料選択は市場ポジショニングをさらに洗練させます。光ファイバーケーブルは、電磁干渉に対する耐性から、新しいデータ伝送プロジェクトの大部分を占めていますが、銅は高電力セグメントで優位性を維持しています。アルミニウムは、特に軽量化が燃料効率に直接つながる軽量電力バス用途で再浮上しています。絶縁材料の選択も異なる性能プロファイルに対応しており、フッ素化エチレンプロピレン(FEP)は高温ゾーンで優れ、PTFEは耐火性を高め、シリコーンは動的な配線に柔軟性を提供し、架橋ポリエチレンは振動下での機械的堅牢性を提供します。

電圧定格と設置環境もさらなる細分化を促進します。低電圧ハーネスは客室照明とセンサーネットワークを支え、中電圧システムは補助電源を接続します。高電圧ケーブルは現在、ギャレーおよび環境制御回路での使用が増加しており、誘電強度の向上が求められています。自由空気のオーバーヘッドパネル、アビオニクスベイの導管保護された配線、貨物室のトレイシステムなど、設置様式はジャケットの厚さ、耐摩耗性、火炎伝播性能を決定します。一方、コネクタタイプによるセグメンテーションは、過酷な環境インターフェースで好まれる円形設計と、高密度客室モジュール向けに最適化された長方形レイアウトとの間のトレードオフを浮き彫りにします。

**5. 地域別動向**

地域ごとの動向は、旅客航空機用ケーブルの需要パターンと技術採用に深く影響を与えます。アメリカ大陸では、北米の堅調な改修市場が、客室Wi-Fiの強化やLED照明への転換を伴う既存フリートのアップグレードを加速させています。OEMおよびメンテナンスハブの集中は、現地化されたサプライネットワークを育成し、ジャストインタイム配送とカスタマイズされたケーブルハーネスを可能にしています。

欧州、中東、アフリカ(EMEA)は、野心的なワイドボディ機フリートの拡張、厳格なEUの火災および煙排出規制、そして湾岸航空会社が主要なグローバル乗り継ぎ拠点として戦略的に台頭しているという複合的な状況を呈しています。これらの要因が相まって、厳格な認証要件を満たしつつ、超長距離接続要件をサポートできる高性能ケーブルに対する需要を刺激しています。さらに、EMEAにおける国境を越えた調和努力は、ケーブル試験プロトコルの標準化を促し、多国籍航空グループの認定プロセスを円滑にしています。

アジア太平洋地域では、低コスト航空会社および地域航空会社のフリートが爆発的に成長しており、機内エンターテイメントおよび照明改修向けの費用対効果の高いケーブルソリューションが注目を集めています。中国、インド、日本、東南アジア全体での国内製造エコシステムへの多大な投資は、原材料と完成品アセンブリの両方のリードタイムを短縮しています。一方、主要空港での政府主導のインフラ近代化は、現地でのケーブルシステム統合を奨励し、地域サプライヤーをグローバルな旅客航空機用ケーブルサプライチェーンにさらに組み込んでいます。

**展望と戦略**

**1. 業界参加者の差別化と協業**

主要な旅客航空機用ケーブルサプライヤーおよびシステムインテグレーターは、製品革新、戦略的パートナーシップ、および地理的拡大の組み合わせを通じて差別化を図っています。ティア1プレイヤーは、ナローボディおよびワイドボディプラットフォームの両方で迅速なOEM認証のために設計された軽量の光ファイバー強化ハイブリッドアセンブリと高度な絶縁配合を導入しています。いくつかの企業は、アビオニクスOEMと提携し、健全性監視センサーを統合し、予測メンテナンスエコシステムをサポートするハーネスモジュールの共同開発を進めています。一方、ミッドマーケットの専門家は、その機敏性を活用して地域改修回廊に対応し、単通路型客室構成に合わせた既製およびセミカスタムのハーネスキットを提供しています。これらの企業は、多くの場合、地元のMROプロバイダーと提携し、ターンキー設置パッケージを提供することで、アフターマーケットの価値提案を強化しています。並行して、ニッチな絶縁材およびコネクタメーカーは、環境に優しいジャケット材料とコンパクトな高密度コネクタアレイの生産を拡大するために合弁事業を行っています。これらの共同努力は、旅客航空機用ケーブル分野全体で性能、持続可能性、市場投入までの時間の基準を引き上げています。

**2. 実用的な戦略**

業界リーダーは、地政学的および関税に起因する供給リスクを軽減するために、材料調達の多様化を優先するとともに、次世代の光ファイバーおよびハイブリッド導体の研究に投資すべきです。絶縁化学者やコネクタ専門家との提携を追求することで、進化する規制および持続可能性のベンチマークに合致する、より軽量で難燃性、かつリサイクル可能なケーブルソリューションの開発を加速できます。さらに、旅客航空機用ケーブルメーカーおよびインテグレーターは、ハーネスアーキテクチャ内にデジタル監視技術を組み込むために、航空会社、MRO、およびアビオニクスOEMとの協力を深める必要があります。このような統合は、リアルタイムの故障検出と予測メンテナンスワークフローを可能にし、航空機の予期せぬダウンタイムを削減します。並行して、モジュール式コネクタインターフェースとプラグアンドプレイハーネス要素の標準化は、より迅速な改修サイクルを促進し、設置作業時間を短縮できます。材料性能とサプライチェーンKPIを追跡するための堅牢なデータ分析能力を構築することは不可欠であり、これらの洞察を活用する企業は、在庫保有を最適化し、需要の変化を予測し、原材料サプライヤーとのより有利な長期契約を交渉できます。最後に、リサイクル可能な絶縁化学から低炭素製造プロセスに至るまで、製品開発に持続可能性基準を組み込むことは、ブランドの信頼性を強化し、脱炭素化へのコミットメントによって推進される新たな航空会社パートナーシップを解き放つでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 航空機重量を軽減するための軽量複合光ファイバーデータ伝送ケーブルの開発と採用

5.2. 高度な機内接続およびエンターテイメントシステムをサポートするための高速イーサネットデータケーブルの統合

5.3. 厳格な航空安全規制と重量目標を満たすための耐火性およびハロゲンフリーケーブル材料の使用

5.4. 温度、ひずみ、構造健全性のリアルタイム監視のための組み込みセンサー付きスマートケーブルの実装

5.5. 迅速なメンテナンスとコックピット改修機能のために設計されたクイックリリースコネクタ付きモジュラー配線ハーネス

5.6. 決定論的通信のためのARINC 800およびAFDXなどの次世代アビオニクスデータバスをサポートするケーブルの設計

5.7. 胴体内の複雑な配線を合理化するためのカスタム形状ケーブルアセンブリへの積層造形技術の採用

5.8. 航空機における電気およびハイブリッド電気推進プラットフォームと互換性のある高電圧ケーブルシステム開発

5.9. 部品バリエーションを減らし、在庫およびメンテナンスプロセスを簡素化するためのOEM間でのコネクタインターフェースの標準化

5.10. 航空機配線における自己修復絶縁材料の出現により、耐用年数を延長し、飛行中の故障を最小限に抑える

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **旅客航空機用ケーブル市場、材料別**

8.1. アルミニウム

8.2. 銅

8.3. 光ファイバー

9. **旅客航空機用ケーブル市場、絶縁タイプ別**

9.1. FEP

9.2. PTFE

9.3. シリコーン

9.4. XLPE

10. **旅客航空機用ケーブル市場、定格電圧別**

10.1. 高電圧

10.2. 低電圧

10.3. 中電圧

11. **旅客航空機用ケーブル市場、設置タイプ別**

11.1. 電線管

11.2. 露出配線

11.3. ケーブルトレイ

12. **旅客航空機用ケーブル市場、コネクタタイプ別**

12.1. 円形

12.2. 長方形

13. **旅客航空機用ケーブル市場、航空機タイプ別**

13.1. ビジネスジェット

13.2. リージョナルジェット

13.3. 単通路機

13.4. 双通路機

14. **旅客航空機用ケーブル市場、用途別**

14.1. アビオニクス

14.2. 通信

14.3. 機内エンターテイメント

14.3.1. キャビンWi-Fi

14.3.2. オーバーヘッドシステム

14.3.3. シートバックシステム

14.4. 照明

14.5. 配電

15. **旅客航空機用ケーブル市場、地域別**

15.1. アメリカ

15.1.1. 北米

15.1.2. ラテンアメリカ

15.2. ヨーロッパ、中東、アフリカ

15.2.1. ヨーロッパ

15.2.2. 中東

15.2.3. アフリカ

15.3. アジア太平洋

16. **旅客航空機用ケーブル市場、グループ別**

16.1. ASEAN

16.2. GCC

16.3. 欧州連合

16.4. BRICS

16.5. G7

16.6. NATO

17. **旅客航空機用ケーブル市場、国別**

17.1. 米国

17.2. カナダ

17.3. メキシコ

17.4. ブラジル

17.5. 英国

17.6. ドイツ

17.7. フランス

17.8. ロシア

17.9. イタリア

17.10. スペイン

17.11. 中国

17.12. インド

17.13. 日本

17.14. オーストラリア

17.15. 韓国

18. **競合情勢**

18.1. 市場シェア分析、2024年

18.2. FPNVポジショニングマトリックス、2024年

18.3. 競合分析

18.3.1. TE Connectivity Ltd.

18.3.2. Amphenol Corporation

18.3.3. Molex LLC

18.3.4. 住友電気工業株式会社

18.3.5. Prysmian S.p.A.

18.3.6. Nexans S.A.

18.3.7. Leoni AG

18.3.8. 藤倉株式会社

18.3.9. Belden, Inc.

18.3.10. Carlisle Companies, Inc.

18.3.11. Axon’ Cable S.A.S.

18.3.12. Safran Electrical & Power

18.3.13. Latecoere S.A.

18.3.14. Groupe Latécoère

18.3.15. Esterline Technologies Corporation (TransDigm Group)

18.3.16. Huber+Suhner AG

18.3.17. Radiall SA

18.3.18. Judd Wire, Inc.

18.3.19. Cablescan, Inc.

18.3.20. W. L. Gore & Associates, Inc.

18.3.21. PIC Wire & Cable

18.3.22. TE Wire & Cable LLC

**図目次 [合計: 34]**

1. 世界の旅客航空機用ケーブル市場規模、2018-2032年 (百万米ドル)

2. 世界の旅客航空機用ケーブル市場規模、材料別、2024年対2032年 (%)

3. 世界の旅客航空機用ケーブル市場規模、材料別、2024年対2025年対2032年 (百万米ドル)

4. 世界の旅客航空機用ケーブル市場規模、絶縁タイプ別、2024年対2032年 (%)

5. 世界の旅客航空機用ケーブル市場規模、絶縁タイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界の旅客航空機用ケーブル市場規模、定格電圧別、2024年対2032年 (%)

7. 世界の旅客航空機用ケーブル市場規模、定格電圧別、2024年対2025年対2032年 (百万米ドル)

8. 世界の旅客航空機用ケーブル市場規模、設置タイプ別、2024年対2032年 (%)

9. 世界の旅客航空機用ケーブル市場規模、設置タイプ別、2024年対2025年対2032年 (百万米ドル)

10. 世界の旅客航空機用ケーブル市場規模、コネクタタイプ別、2024年対2032年 (%)

11. 世界の旅客航空機用ケーブル市場規模、コネクタタイプ別、2024年対2025年対2032年 (百万米ドル)

12. 世界の旅客航空機用ケーブル市場規模、航空機タイプ別、2024年対2032年 (%)

13. 世界の旅客航空機用ケーブル市場規模、航空機タイプ別、2024年対2025年対2032年 (百万米ドル)

14. 世界の旅客航空機用ケーブル市場規模、用途別、2024年対2032年 (%)

15. 世界の旅客航空機用ケーブル市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

16. 世界の旅客航空機用ケーブル市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

17. アメリカ

**表目次 [合計: 681]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

旅客航空機用ケーブルは、現代の航空機において、その存在が目立たないながらも、極めて重要な役割を担う基幹部品である。機体のあらゆるシステムを繋ぎ、情報とエネルギーの流れを司る、まさに航空機の神経系と血管網に例えられる存在だ。これらのケーブルは、エンジンの始動から飛行制御、客室内の照明やエンターテイメントシステムに至るまで、多岐にわたる機能の根幹を支えている。電力供給、データ通信、信号伝送といった主要な役割を果たすため、機体全体に張り巡らされたその総延長は、数百キロメートルにも及ぶことが珍しくない。一見すると単なる導線に見えるが、その内部構造は用途に応じて複雑に設計されており、それぞれが特定の要件を満たすよう最適化されている。

航空機が直面する過酷な環境は、ケーブルに対しても極めて高い性能と耐久性を要求する。上空の極低温からエンジン周辺の高温、離着陸時の激しい振動、急激な気圧変化、さらには燃料や油圧作動油といった化学物質への曝露、雷撃や電磁干渉(EMI)への耐性など、多岐にわたる脅威に常時晒されている。これらの条件下でも、信号の劣化や電力損失を最小限に抑え、安定した機能を提供し続けることが不可欠である。特に、航空機設計において常に最優先されるのは「安全性」と「軽量化」である。ケーブルの故障は重大な事故に直結しかねないため、高い信頼性と冗長性が求められる。また、火災発生時の延焼防止や有毒ガスの発生抑制も重要な設計要件だ。同時に、機体重量の増加は燃費効率の悪化に直結するため、可能な限り軽量でありながら、必要な強度と性能を維持する素材と構造の選択が不可欠となる。

このため、導体には軽量なアルミニウム合金や、高い導電性を持つ銅合金が用いられ、絶縁体には耐熱性、難燃性、耐薬品性に優れたフッ素樹脂(PTFE、ETFE)やポリイミド、PEEKといった高性能ポリマーが採用されている。さらに、外部からのノイズを防ぐためのシールド層や、物理的な損傷から保護する外被も、それぞれが特定の環境要件を満たすよう精密に選定される。近年では、高速大容量データ通信の需要増大に伴い、電磁ノイズの影響を受けにくい光ファイバーケーブルの採用も進んでおり、従来の銅線ケーブルとのハイブリッド化も一般的になりつつある。これにより、データ伝送の信頼性と速度が向上し、同時にケーブルの軽量化にも寄与している。

旅客航空機用ケーブルの製造プロセスは、極めて厳格な品質管理の下で行われる。材料の選定から製造、そして最終的な検査に至るまで、航空宇宙産業特有の厳しい国際規格(例:SAE AS規格、MIL規格)や各国の航空当局(FAA、EASA、JCABなど)が定める認証基準をクリアする必要がある。環境試験、電気的特性試験、機械的強度試験など、多岐にわたる試験を経て、初めて航空機への搭載が許されるのだ。これらの試験は、ケーブルがその寿命期間を通じて、予測されるあらゆる運用条件下で安全かつ確実に機能することを保証するために不可欠である。

「モア・エレクトリック・エアクラフト(MEA)」の概念が普及するにつれて、航空機内の電力需要は増大の一途を辿っており、より高電圧・大電流に対応できるケーブル技術の開発が急務となっている。同時に、システムの複雑化と省スペース化の要求から、ケーブルハーネスの小型化、軽量化、そしてスマート化(センサー内蔵など)も進化の方向性として注目されている。将来的には、自己診断機能を持つ「スマートケーブル」や、ワイヤレス技術との融合により、ケーブルの総量を削減し、メンテナンス性を向上させる試みも進められるだろう。

このように、旅客航空機用ケーブルは、単なる電線という枠を超え、高度な材料科学、精密な工学設計、そして厳格な品質管理の結晶として、現代航空機の安全性、信頼性、そして効率性を根底から支えている。その進化は、これからも空の旅の未来を形作り続ける、まさに航空技術の隠れた要石なのである。