世界のウェーハ金属成膜サービス市場:成膜技術(ALD、CVD、ECD)別、装置タイプ(バッチ式、枚葉式)別、材料タイプ別、ウェーハサイズ別、最終用途別 – グローバル市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ウェーハ金属成膜サービス市場:詳細分析(2025-2032年)

### 市場概要

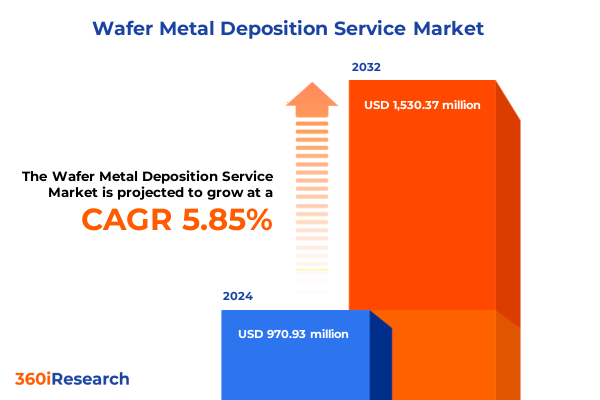

ウェーハ金属成膜サービス市場は、半導体製造の進化において極めて重要な役割を担っており、2024年には9億7,093万米ドルと推定され、2025年には10億2,509万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)5.85%で15億3,037万米ドルに成長すると見込まれています。この成長は、次世代デバイスの性能要求に応えるための最先端のウェーハ金属成膜サービスへの需要の高まりによって牽引されています。

半導体チップのフィーチャーサイズが5ナノメートル以下に微細化するにつれて、比類のない膜均一性、欠陥制御、および極薄バリア層に対する需要が急増しています。主要なファウンドリや統合デバイスメーカーは、原子層堆積(ALD)、化学気相堆積(CVD)、電気化学堆積(ECD)、物理気相堆積(PVD)といった多様な先進成膜プロセスを駆使し、厳格な性能と信頼性の要件を満たしています。これらの複雑な技術は、メモリデバイス、ロジックプロセッサ、ヘテロジニアスシステム統合における革新を支えています。

さらに、高帯域幅メモリ(HBM)や3D NANDアーキテクチャの急速な発展は、10ナノメートル以下のビアにおけるエレクトロマイグレーションを緩和し、熱安定性を向上させる特殊な金属ライナーおよびバリアコーティングの必要性を高めています。並行して、電気自動車(EV)や再生可能エネルギーシステム向けのパワーエレクトロニクスの拡大は、高電圧および極端な温度に耐えうる堅牢なメタライゼーションの重要性を高めています。

サプライチェーンのレジリエンスは、国内生産能力と戦略的パートナーシップを評価する上で重要な考慮事項となっており、環境規制は鉛フリーおよびハロゲンフリー合金の採用を促進し、サービスプロバイダーに材料科学とプロセス統合における革新を促し、持続可能性の目標達成を求めています。

### 推進要因

ウェーハ金属成膜サービス市場の成長は、デジタルイノベーションと材料科学の融合によって推進されています。

**1. 技術的ブレークスルーとデジタル化:**

プラズマ強化原子層堆積(PEALD)や高スループット化学気相堆積(CVD)プロセスといった技術的ブレークスルーは、原子スケールでの前例のない精度を可能にし、欠陥率を大幅に削減しながらスループットを向上させています。同時に、人工知能(AI)とリアルタイムプロセス制御システムが成膜ツールに統合され、予測保全とクローズドループ最適化を提供することで、歩留まりの一貫性を高め、ダウンタイムを削減しています。これらの革新は、スタンドアロンの機器から完全に自動化されたデジタル化されたファブ環境への移行を促進し、成膜と隣接プロセス間の従来の境界を曖昧にしています。

**2. 地政学的要因とサプライチェーンの再編:**

サプライチェーンの面では、地政学的な再編と地域的なインセンティブが、材料およびツール製造の再分配を促しています。欧州チップス法や米国のCHIPSおよび科学法を含む政府のイニシアチブは、オンショアリングの取り組みを加速させ、前駆体やターゲットの現地生産を奨励しています。この傾向は、サービスプロバイダーに対し、地域で調達された材料に合わせて化学物質やツール構成を適応させつつ、既存のツールセットとの互換性を維持することを求めています。

**3. 米国の関税措置の影響:**

2025年1月1日より発効する米国の貿易措置は、ウェーハ金属成膜サービスのプロバイダーおよびエンドユーザーに重大なコストと運用上の考慮事項をもたらしています。貿易法第301条に基づく関税は、輸入半導体ウェーハおよびポリシリコンに50%の課徴金を課し、先進デバイスのバリア層およびコンタクト層の主要な入力であるタングステン製品には25%の関税を課しています。これらの措置は、オンショア生産を奨励し、連邦CHIPS法への投資を補完することで国内製造能力を強化することを目的としていますが、サードパーティの成膜サービスに依存するファブの原材料コストを上昇させるリスクも伴います。多くのサービスプロバイダーは、関税に起因する変動への露出を緩和するため、代替調達契約やデュアルソーシングモデルを模索し、サプライチェーン戦略を再評価し始めています。同時に、第301条に基づく追加の前駆体カテゴリーを対象とした関税拡大の可能性が協議されており、ツール取得とアウトソーシングパートナーシップの両方における設備投資決定に不確実性をもたらしています。関税は米国のサプライチェーンのレジリエンスを強化する一方で、一部の半導体メーカーに、コスト変動から事業を保護するために、上流の成膜サービスを統合するか、自社能力を拡大することを促す可能性があります。

**4. 持続可能性への取り組み:**

持続可能性の目標は戦略的要件となっています。温室効果ガス排出量の削減と有害な前駆体の排除への取り組みは、フッ素フリーの銅電解液や鉛フリーのはんだ合金など、従来の材料と同等の性能を提供するグリーンケミストリーの革新の波を育んでいます。

### 展望と主要トレンド

ウェーハ金属成膜サービス市場の動向は、多様なセグメンテーション、地域特性、および競争戦略によって形成されています。

**1. セグメンテーションの洞察:**

* **成膜技術:** 原子層堆積(ALD)は、高アスペクト比のフィーチャー上に均一でコンフォーマルな層を形成するのに優れており、極薄バリア膜にますます展開されています。化学気相堆積(CVD)は、相互接続およびライナー用途の金属および窒化物のスケーラブルな成膜を可能にし、反応器設計の革新を通じてスループットが最適化されています。電気化学堆積(ECD)プロセスは、高度なパッケージングにおける銅再配線層に不可欠であり、めっき厚の精密な制御が信号完全性に直接影響します。スパッタリングや蒸着を含む従来の物理気相堆積(PVD)技術は、MEMSセンサーやパワーデバイスのメタライゼーションにおいて、材料タイプの多様性によりその関連性を維持しています。

* **材料タイプ:** 材料駆動のセグメンテーションは、パワーおよびRFアプリケーションにおけるアルミニウム、高密度相互接続における銅、バリア層および接着層におけるタンタル、チタン、タングステンなどの難溶性金属の重要性を強調しています。

* **ウェーハサイズ:** ウェーハサイズによるセグメンテーションは、高容量生産における所有コスト効率によって推進される、100mmおよび150mm基板から200mmおよび300mmプラットフォームへの業界の移行を示しています。

* **エンドユースアプリケーション:** エンドユースアプリケーションによるセグメンテーションは、自社ファウンドリと契約ファウンドリ、ASIC、GPU、MPUに特化したロジックデバイスメーカー、DRAM、NAND、NOR技術に焦点を当てたメモリメーカーの異なる軌跡を捉えています。

* **装置タイプ:** 装置タイプは、高スループットプロセスに適したバッチ反応器と、高度なプロセス均一性と迅速なツールサイクル時間を必要とするアプリケーション向けのシングルウェーハシステム(水平および垂直)を区別しています。

**2. 地域ダイナミクス:**

* **アメリカ:** CHIPSおよび科学法に基づく加速された能力拡張は、特に先進ロジックノードおよびメモリパッケージングソリューションに対する国内成膜サービスの需要増加を推進しています。これらの投資は、主要な金属前駆体およびターゲットの現地化を目的とした主要な装置ベンダーと新興サービスプロバイダー間のパートナーシップによって補完されています。

* **欧州、中東、アフリカ(EMEA):** 欧州チップス法およびドイツのシリコンサクソニーやフランスのプラネットファブにおける国家インセンティブに基づくステークホルダーの協力は、オンショアメタライゼーションクラスターの設立を促進しています。これらのクラスターは、グリーンケミストリーと廃棄物回収システムの採用を加速させた厳格な環境規制によって特徴付けられています。

* **アジア太平洋:** 台湾、韓国、日本、中国、東南アジア、インドの確立された半導体ハブに支えられ、最大かつ最も多様な市場であり続けています。ここでは、競争圧力とコスト最適化が高スループットCVDおよびPVDツールの継続的なアップグレードを推進し、政府は輸入依存度を削減するために国内装置製造を奨励しています。

**3. 競争環境と戦略的提言:**

主要な技術プロバイダーとサービスイノベーターは、差別化された能力と戦略的提携を通じてウェーハ金属成膜サービス市場を形成しています。Applied Materials、Lam Research、Tokyo Electronなどの装置大手は、広範なR&D投資を活用してツール自動化と膜品質を向上させ、物理気相堆積および化学気相堆積ツールの供給を支配しています。ASM InternationalとOxford Instrumentsは、5ナノメートル以下のノード向けに最適化された次世代モジュールを導入し、原子層堆積分野の主要プレーヤーとして浮上しています。これらのOEMを補完する専門サービスプロバイダー(パネルおよびウェーハのサブコントラクターを含む)は、成膜、パターニング、検査サービスを統合したターンキーメタライゼーションソリューションを提供しています。企業パートナーシップは、このエコシステムの協力的な性質を例示しており、例えば、Applied Materialsと主要ファウンドリとの戦略的合意は技術移転を合理化し、Lam Researchの最近の高帯域幅メモリプロセスに関する協力は顧客との共同革新へのコミットメントを示しています。一方、ターゲットを絞った買収と合弁事業は、特に高度なパッケージングおよびMEMSアプリケーションの文脈で、企業がサービスポートフォリオを拡大することを可能にしています。この競争環境は、エレクトロマイグレーション耐性を向上させるための新規合金配合など、材料科学におけるニッチな専門知識を提供する新興企業によってさらに豊かになり、ツールと材料の両方の領域における革新の重要性を強調しています。

この急速に進化する環境で成功するために、業界リーダーは、技術的能力を市場の要件と整合させる多面的な戦略を培うべきです。具体的には、デジタルツインとインサイチュ計測を採用して成膜ツールのリアルタイム監視と予測保全を可能にし、ダウンタイムを削減し、歩留まりの一貫性を高めるべきです。また、重要な前駆体およびターゲットのデュアルソース契約を確立することで調達戦略を多様化し、潜在的な関税引き上げや地政学的混乱への露出を緩和する必要があります。材料とウェーハサイズ間で迅速なプロセス変更をサポートするモジュール式ツールアーキテクチャに投資し、変化するアプリケーション需要に機敏に対応できるようにすることも重要です。さらに、材料サプライヤーとの協力を強化し、性能と持続可能性の両方の基準に対応する次世代合金と電解液を共同開発すべきです。サービス提供を拡大し、故障解析、プロセスベンチマーク、ターンキーライン統合などの包括的な付加価値サービスを含めることで、取引量ではなく顧客成果に基づいて差別化を図る必要があります。最後に、業界コンソーシアムや標準化団体に積極的に参加し、規制の枠組みとベストプラクティスを形成することで、新たな環境および安全規制との早期整合を確保することが求められます。

以下に、ご指定の「ウェーハ金属成膜サービス」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 半導体製造における先端ノードスケーリングのための原子層堆積技術の採用拡大

* デバイスの信頼性と性能を向上させるための3Dトランジスタアーキテクチャにおけるコンフォーマルコーティングの需要増加

* サイクルタイム短縮のためのメモリおよびロジックウェーハの量産向け高スループットスパッタリングシステムの統合

* より厳格なグリーン製造規制に準拠するための環境に優しい金属前駆体および化学配合への移行

* 成膜均一性を最適化し、プロセス変動を低減するためのin situモニタリングおよびリアルタイム制御ソリューションの開発

* 2Dおよび3Dパッケージングアプリケーションにおけるヘテロジニアス統合のための高度なメタライゼーションプロセスの拡大

* 技術ロードマップ開発を加速するための成膜装置ベンダーと半導体ファウンドリ間の戦略的パートナーシップ

* フレキシブルエレクトロニクスおよび新規基板適合性のための超低温成膜方法への注力強化

* 金属成膜サービスワークフローにおけるAI駆動のプロセス最適化と予知保全の実装

* 次世代DRAMおよびロジックデバイス機能の要求を満たすための高アスペクト比コーティング技術の出現

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **ウェーハ金属成膜サービス市場、成膜技術別**

* 原子層堆積 (ALD)

* プラズマ強化ALD (PEALD)

* 熱ALD

* 化学気相堆積 (CVD)

* 低圧CVD (LPCVD)

* 有機金属CVD (MOCVD)

* プラズマ強化CVD (PECVD)

* 電気化学堆積 (ECD)

* 銅ECD

* ニッケルECD

* 物理気相堆積 (PVD)

* 蒸着

* スパッタリング

9. **ウェーハ金属成膜サービス市場、装置タイプ別**

* バッチ式

* 枚葉式

* 水平式

* 垂直式

10. **ウェーハ金属成膜サービス市場、材料タイプ別**

* アルミニウム

* 銅

* タンタル

* チタン

* タングステン

11. **ウェーハ金属成膜サービス市場、ウェーハサイズ別**

* 100 mm

* 150 mm

* 200 mm

* 300 mm

12. **ウェーハ金属成膜サービス市場、最終用途アプリケーション別**

* ファウンドリ

* 自社ファウンドリ

* 契約ファウンドリ

* ロジック

* ASIC

* GPU

* MPU

* メモリ

* DRAM

* NAND

* NOR

13. **ウェーハ金属成膜サービス市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **ウェーハ金属成膜サービス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **ウェーハ金属成膜サービス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アプライドマテリアルズ株式会社

* ラムリサーチコーポレーション

* 東京エレクトロン株式会社

* 株式会社日立ハイテク

* ASMインターナショナルN.V.

* 株式会社アルバック

* アイクストロンSE

* EVATEC AG

* ヴィーコ・インスツルメンツ株式会社

* CVDイクイップメントコーポレーション

* 北方華創科技集団股份有限公司 (NAURA Technology Group Co., Ltd.)

* KOKUSAI ELECTRIC株式会社

* OCエリコンコーポレーションAG

17. **図目次** [合計: 30]

18. **表目次** [合計: 1041]

*** 本調査レポートに関するお問い合わせ ***

ウェーハ金属成膜サービスは、半導体デバイス製造の中核をなす極めて重要な工程であり、シリコンウェーハやその他の基板上に特定の金属薄膜を形成する専門的な技術提供を指します。このサービスは、集積回路の性能、信頼性、そして微細化を直接左右するため、高度な技術力と厳格な品質管理が求められます。半導体デバイスは、トランジスタや配線、電極といった無数の微細な構造によって構成されており、これらの電気的特性を決定づけるのが、まさにこの金属成膜技術なのです。

金属成膜の主要な目的は、導電性経路の形成、電極の構築、バリア層や接着層の導入、さらには保護膜としての機能付与など多岐にわたります。成膜技術には、主に物理気相成長法(PVD)と化学気相成長法(CVD)が用いられます。PVDの代表例であるスパッタリングは、ターゲット材料にアルゴンプラズマを衝突させ、放出された原子を基板上に堆積させる方法で、均一な膜厚と良好な密着性を実現します。また、蒸着もPVDの一種であり、真空中で金属を加熱・蒸発させ、その蒸気を基板に付着させます。一方、CVDは、原料ガスを反応させて基板表面で化学反応を起こし、薄膜を形成する方法で、複雑な形状への高い段差被覆性や、緻密な膜質の形成が可能です。近年では、原子層堆積法(ALD)のように、原子レベルでの膜厚制御を可能にする技術も、極めて薄い膜や高アスペクト比構造への成膜に不可欠となっています。

成膜される金属材料は、アルミニウム、銅、チタン、タングステン、タンタル、金、プラチナ、ニッケル、クロムなど多種多様であり、それぞれがデバイス内で特定の役割を担います。例えば、銅は低抵抗配線として、タングステンはビアやコンタクトプラグとして、チタンやタンタルはバリアメタルや接着層として広く利用されます。これらの材料は、その電気伝導性、熱伝導性、耐腐食性、機械的強度、そして他の材料との相互作用などを考慮して慎重に選定されます。また、合金や多層膜構造とすることで、単一金属では得られない複合的な特性を付与することも可能です。

ウェーハ金属成膜サービスにおいては、単に膜を形成するだけでなく、その品質が極めて重要視されます。具体的には、ウェーハ全面にわたる膜厚の均一性、基板や他の層との強固な密着性、不純物の極限までの低減による高純度化、そして成膜時に発生する応力の精密な制御が求められます。特に、微細化が進むにつれて、ナノメートルオーダーでの膜厚制御や、複雑な三次元構造の段差を均一に覆う段差被覆性、さらにはプロセス間の再現性がデバイスの歩留まりと性能に直結するため、これらの要求は一層厳しくなっています。

このサービスは、最先端のマイクロプロセッサやメモリ、各種センサー、パワーデバイス、MEMS(微小電気機械システム)など、あらゆる半導体製品の開発と量産において不可欠な存在です。自社で高価な成膜装置を保有することなく、専門的な知識と経験を持つプロフェッショナル集団に成膜工程を委託することで、企業は設備投資の抑制、開発期間の短縮、技術的リスクの低減、そして自社のコアコンピタンスへのリソース集中といった多大なメリットを享受できます。特に、研究開発段階での試作や少量生産、あるいは特殊な材料やプロセスを必要とするニッチなデバイス製造において、その柔軟性と専門性は大きな価値を提供します。

ウェーハ金属成膜サービスは、半導体技術の進化を支える基盤であり、今後もより一層の微細化、高性能化、多機能化が求められる中で、その技術は絶えず進化し続けるでしょう。この専門サービスは、半導体産業全体のイノベーションを加速させ、私たちのデジタル社会の発展に不可欠な役割を果たし続けています。