世界のマイクロエレクトロニクス市場:デバイスタイプ(アナログ&ミックスドシグナル、ディスクリート半導体、ロジックIC)別、パッケージング技術(ボールグリッドアレイ、チップスケールパッケージング、クワッドフラットノーリード)別、プロセスノード別、最終用途産業別、流通チャネル別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## マイクロエレクトロニクス市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

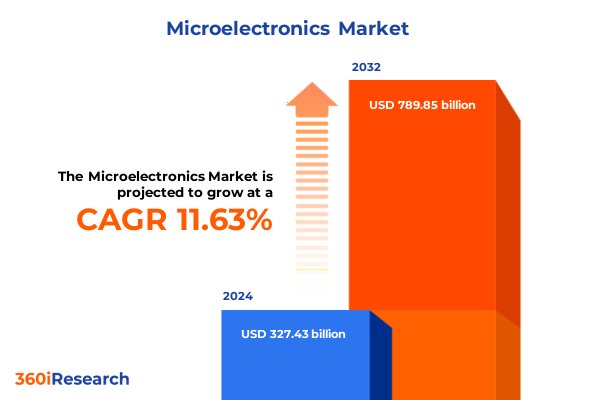

**マイクロエレクトロニクス**市場は、現代イノベーションの中核をなし、スマートフォン、データセンター、自動車制御システム、医療機器など、あらゆる分野に電力を供給する戦略的に重要なセクターです。2024年には3,274.3億米ドルと推定され、2025年には3,601.2億米ドルに達し、2032年までに年平均成長率(CAGR)11.63%で7,898.5億米ドルに達すると予測されています。

この業界は、急速な技術収束、サプライチェーンのパラダイムシフト、進化する規制環境によって特徴づけられています。半導体ノードが5ナノメートル以下の領域に突入し、パッケージング技術がますます高度化する中、これらの発展に対する高レベルの理解は不可欠です。コンポーネントベンダー、相手先ブランド製造業者(OEM)、設計会社、エンドユーザーといったバリューチェーン全体のステークホルダーは、地政学的力学、研究開発(R&D)投資の拡大、エネルギー効率の高いソリューションへの需要の高まりによって形成される複雑な環境に直面しています。材料科学における研究のブレークスルー、リソグラフィーの進歩、生産歩留まりの向上とコスト抑制への圧力との相互依存関係を理解することが重要であり、競争優位性を維持するためには戦略的俊敏性と情報に基づいた意思決定が不可欠です。

### 推進要因

**マイクロエレクトロニクス**市場の成長を推進する要因は多岐にわたります。

1. **技術的進歩と市場の変革**:

* **AI、5G接続、エッジコンピューティングの収束**: これらが過去10年間で業界のパラダイムシフトを牽引してきました。シリコンアーキテクチャはもはやムーアの法則のスケーリングのみに依存せず、アナログ、デジタル、フォトニック、さらにはバイオインスパイアード要素を共通プラットフォームに統合するヘテロジニアス統合が次なるフロンティアとして浮上しています。これにより、新しいEDAツールが必要とされ、半導体ファウンドリ、IPプロバイダー、システムインテグレーター間の戦略的提携が促進されています。

* **自動車分野の変革**: 自動車産業は、主に機械産業からソフトウェア定義型へと進化しており、電気自動車(EV)と先進運転支援システム(ADAS)が、高性能マイクロコントローラー(MCU)とパワーマネジメントICへの需要を牽引しています。

* **持続可能性への注力**: 持続可能性目標は、炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスの研究を加速させています。

* **先進パッケージング技術**: チップレットアーキテクチャや3Dスタッキングなどの先進パッケージング技術は、エネルギー効率や熱管理を犠牲にすることなく性能向上を保証しています。これらの変化は競争環境を再定義し、既存企業と新興企業の両方に技術ロードマップとパートナーシップモデルの見直しを促しています。

2. **多様なデバイスタイプとパッケージング技術**:

* **デバイスタイプ**: アナログおよびミックスドシグナルコンポーネント(アンプ、データコンバーター、PMU、RF IC)、ディスクリート半導体(ダイオード、サイリスタ、トランジスタ)、ロジックIC、メモリチップ(DRAM、NANDフラッシュ、NORフラッシュ)、マイクロコントローラー(8ビットから64ビット)、センサーおよびMEMS技術(加速度計、ジャイロスコープ、イメージセンサー、圧力変換器)など、多岐にわたるデバイスが市場を形成しています。これらは、広帯域ワイヤレス通信、車載レーダーシステム、電力変換、モーター制御、産業オートメーション、コンシューマーエレクトロニクス、ヘルスケアモニタリング、スマートウェアラブル、自動運転車など、幅広いアプリケーションで不可欠な役割を果たしています。

* **パッケージング技術**: ボールグリッドアレイ(BGA)、チップスケールパッケージ(CSP)、クワッドフラットノーリード(QFN)、クワッドフラットパッケージ(QFP)、ウェハーレベルパッケージングソリューションなどが、異種ダイスタックと埋め込み受動部品を統合し、前例のない性能密度を実現しています。

* **テクノロジーノード**: 最先端の28nm以下のプロセスから、より費用対効果の高い130nm以上のノードまで、性能要求と成熟ノード経済性の間のバランスを反映しています。

* **エンドユース産業**: 航空宇宙・防衛からIT・通信まで、各産業は信頼性、セキュリティ、小型化において独自の機能要件を課し、ターゲットを絞ったイノベーションを推進しています。

* **流通チャネル**: 直販モデル、多層ディストリビューターネットワーク、堅牢なeコマースプラットフォームが市場リーチとアフターサービスを形成しています。

3. **地政学的要因と政策の影響**:

* **米国の関税措置**: 2018年以来の米国の関税措置は、確立されたサプライチェーンを混乱させ、コスト転嫁効果を引き起こし、国内投資イニシアチブを加速させてきました。これにより、企業はマルチソーシング戦略を見直し、地政学的リスクを軽減するためにニアショアリングを推進し、関税負担に伴うコスト変動を緩和するために在庫管理プロトコルを再調整しています。国内の製造能力と先進パッケージング施設への追加的な資本配分が必要となり、セクション301およびセクション232の規定を乗り越えるためのコンプライアンスの複雑さが増しています。政策インテリジェンスは、企業にとって中核的な能力としてその戦略的重要性を強化しています。

* **地域別の成長要因**:

* **アメリカ地域**: 最先端の設計会社と先進的な製造能力の堅牢なエコシステムから恩恵を受けており、国内製造とR&Dを拡大するための政府インセンティブに支えられています。量子コンピューティングやAIアクセラレーターなどの新興分野で、連邦機関、国立研究所、民間セクターリーダー間の緊密な連携が促進されています。

* **欧州、中東、アフリカ(EMEA)地域**: 厳格な規制体制と航空宇宙、防衛、自動車OEMの戦略的優先事項に牽引され、高信頼性および特殊半導体アプリケーションに焦点を当てています。地域コンソーシアムと官民パートナーシップが部品調達の回復力を強化し、材料研究ハブがSiCおよびGaN技術を進歩させています。

* **アジア太平洋地域**: 台湾、韓国、そして中国にファウンドリ能力が集中しており、ウェハー製造を支配し続けています。主要ファウンドリによるインセンティブプログラムと能力拡張は、東南アジア全体でのファブレス設計活動の急増と相まって進んでいます。この地域は、グローバルサプライチェーンの継続性と規模の経済において中心的な役割を果たしています。

### 展望と提言

**マイクロエレクトロニクス**業界の展望は、イノベーション、能力拡張、戦略的協業によって形成されています。主要なファウンドリ事業者は、3nm以下のノードと3Dスタッキング技術の開発競争に従事しており、IDM(垂直統合型デバイスメーカー)とファブレス企業は、新製品の市場投入までの時間を短縮するために戦略的パートナーシップを活用しています。同時に、特殊デバイスメーカーは、電力効率の高いソリューションへの需要の高まりに乗じ、ワイドバンドギャップ半導体やモノリシック統合アプローチの研究開発に多額の投資を行っています。これらの企業は、能力を拡大するだけでなく、買収、合弁事業、株式投資を通じてポートフォリオを多様化しています。半導体製造業者とクラウドサービスプロバイダー間の提携は、AIおよび高性能コンピューティングワークロードに合わせたオーダーメイドの製造サービスを可能にしています。並行して、オープンスタンダードフレームワークに焦点を当てた業界コンソーシアムが勢いを増しており、チップレットベースのアーキテクチャにおける相互運用性を促進し、設計再利用を加速させています。これらの動きは、設計、製造、パッケージング、システム統合の境界がますます曖昧になるという、エコシステムオーケストレーションへの広範なトレンドを反映しています。

業界リーダーは、今日の**マイクロエレクトロニクス**の複雑な状況を乗り切るために、断固たる行動を取る必要があります。まず、国内、ニアショア、グローバルソースを組み合わせたサプライチェーンの多様化は、地政学的ショックへの露出を減らし、需要変動への迅速な対応を可能にします。同時に、特に半導体サプライヤーとエンドユース分野間の異業種パートナーシップを構築することは、アプリケーション固有のソリューションの共同開発を加速させ、次世代ノード研究への共同資金提供を推進することができます。先進的なパッケージングとヘテロジニアス統合への投資もまた、重要な優先事項です。幹部は、スケーラブルな性能向上と合理化された検証プロセスを可能にするモジュラーパッケージングプラットフォームを評価すべきです。さらに、政策インテリジェンス能力の強化が不可欠であり、専門の貿易コンプライアンスチームを設立し、予測分析を活用することで、規制の変更を予測し、関税エンジニアリング戦略を最適化するのに役立ちます。最後に、材料選定から製品のライフサイクル終了時のリサイクルに至るまで、持続可能性の指標を製品ロードマップに組み込むことは、企業の社会的責任目標に合致するだけでなく、自動車、ヘルスケア、エネルギー分野における戦略的顧客の期待の高まりにも応えるでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

## 目次

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. チップ性能向上とレイテンシ削減のための高度なヘテロジニアスパッケージング技術の統合

5.2. 5nm以下の半導体生産を加速する極端紫外線リソグラフィツールの展開

5.3. 高速データセンターおよびAIアクセラレータアプリケーション向けシリコンフォトニクス相互接続の台頭

5.4. 電気自動車充電システムの効率向上を推進する窒化ガリウムパワーデバイスの拡大

5.5. HPCおよびAIワークロード向けスケーラブルなマルチダイ統合を可能にするチップレットベースアーキテクチャの採用

5.6. モバイルおよびIoTデバイスのオンチップキャッシュ需要に対応する組み込みメモリソリューションの成長

5.7. 半導体設計サイクルを最適化する高度なAI駆動設計自動化ツールの実装

5.8. フットプリントを削減し、熱性能を向上させる高度なウェハーレベルパッケージング技術の出現

5.9. 従来のCMOSを超えてムーアの法則の限界を押し広げる量子ドットトランジスタ研究の普及

5.10. リサイクルシリコンとグリーンケミストリーを用いた持続可能な半導体製造への注力強化

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **マイクロエレクトロニクス市場:デバイスタイプ別**

8.1. アナログ&ミックスドシグナル

8.1.1. アンプ&リニアIC

8.1.2. データ変換IC

8.1.3. 電源管理IC

8.1.4. RF IC

8.2. ディスクリート半導体

8.2.1. ダイオード

8.2.2. サイリスタ

8.2.3. トランジスタ

8.3. ロジックIC

8.4. メモリIC

8.4.1. DRAM

8.4.2. NANDフラッシュ

8.4.3. NORフラッシュ

8.5. マイクロコントローラ

8.5.1. 16ビット

8.5.2. 32ビット

8.5.3. 64ビット

8.5.4. 8ビット

8.6. センサー&MEMS

8.6.1. 加速度センサー

8.6.2. ジャイロスコープ

8.6.3. イメージセンサー

8.6.4. 圧力センサー

9. **マイクロエレクトロニクス市場:パッケージング技術別**

9.1. ボールグリッドアレイ

9.2. チップスケールパッケージング

9.3. クワッドフラットノーリード

9.4. クワッドフラットパッケージ

9.5. ウェハーレベルパッケージング

10. **マイクロエレクトロニクス市場:テクノロジーノード別**

10.1. 28nm以下

10.2. 28nm~65nm

10.3. 65nm~130nm

10.4. 130nm超

11. **マイクロエレクトロニクス市場:最終用途産業別**

11.1. 航空宇宙&防衛

11.2. 自動車

11.3. 家電

11.4. ヘルスケア

11.5. 産業

11.6. IT&通信

12. **マイクロエレクトロニクス市場:流通チャネル別**

12.1. 直販

12.2. 販売代理店ネットワーク

12.3. Eコマース

13. **マイクロエレクトロニクス市場:地域別**

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

マイクロエレクトロニクスは、現代社会のあらゆる側面を支える、極めて重要な基盤技術であります。その本質は、電子回路を極限まで微細化し、高密度に集積することで、情報処理能力と機能性を飛躍的に向上させることにあります。20世紀半ばに半導体技術が確立されて以来、この分野は驚異的な速度で進化を遂げ、私たちの生活様式、産業構造、そして社会全体のあり方を根本から変革してきました。スマートフォンからスーパーコンピュータ、自動車の制御システムから医療機器に至るまで、マイクロエレクトロニクスなしには今日の高度に情報化された社会は成り立ちません。

この技術の中核をなすのは、半導体材料、特にシリコンを基盤としたトランジスタと、それらを多数組み合わせた集積回路(IC)です。トランジスタは、電気信号を増幅したりスイッチングしたりする基本的な素子であり、その発明は電子工学に革命をもたらしました。マイクロエレクトロニクスは、これらのトランジスタを数百万、数十億個という規模で単一のチップ上に集積することを可能にし、これにより、かつては部屋いっぱいの大きさだったコンピュータが手のひらサイズにまで小型化され、同時にその性能は比較にならないほど向上しました。この微細化と集積化の進展は、ムーアの法則に象徴されるように、約2年ごとにチップ上のトランジスタ数が倍増するという驚異的なペースで進行し、技術革新の原動力となってきました。

マイクロエレクトロニクス製品の製造プロセスは、極めて高度で複雑な技術の結晶です。クリーンルームと呼ばれる塵一つない環境下で、フォトリソグラフィ、エッチング、ドーピング、薄膜形成といった多岐にわたる工程が精密に制御されます。これらの工程を通じて、シリコンウェハー上に微細な回路パターンが形成され、個々のトランジスタや配線が構築されていきます。この製造技術の進化こそが、より高性能で低消費電力なデバイスの実現を可能にし、新たなアプリケーションの創出を後押ししてきました。例えば、人工知能(AI)の急速な発展は、膨大なデータを高速で処理する能力を持つマイクロプロセッサやGPUの存在なくしては語れません。

その応用範囲は、まさに無限大と言えるでしょう。パーソナルコンピュータやスマートフォンといった情報通信機器はもちろんのこと、インターネット・オブ・シングス(IoT)デバイス、自動運転車、航空宇宙産業、医療診断機器、産業用ロボット、スマートグリッドなど、枚挙にいとまがありません。私たちの日常生活に深く浸透し、利便性、安全性、効率性を向上させるだけでなく、科学研究の最前線においても、ゲノム解析や気候変動モデリングといった複雑な計算を可能にし、人類の知識のフロンティアを拡大しています。マイクロエレクトロニクスは、単なる部品ではなく、社会全体のインフラとして機能しているのです。

しかしながら、この分野は新たな挑戦にも直面しています。トランジスタの微細化は物理的な限界に近づきつつあり、量子効果や発熱、消費電力の増大といった問題が顕在化しています。ムーアの法則の終焉が議論される中で、研究開発は新たなパラダイムへと移行しつつあります。例えば、3次元積層技術による集積度の向上、新素材の導入、AI専用チップやニューロモルフィックチップといった特定用途向けアーキテクチャの開発、さらには量子コンピュータのような全く異なる計算原理に基づく技術への探求が進められています。これらの革新は、次世代の情報社会を構築するための鍵となるでしょう。

マイクロエレクトロニクスは、過去半世紀以上にわたり、人類の技術進歩と社会発展を牽引してきた最も強力な原動力の一つであり、その影響は今後も計り知れないものがあります。絶え間ない技術革新と新たな応用分野の開拓を通じて、私たちの未来を形作り続ける、まさに現代文明の礎石であると言えるでしょう。